AFP理财公式.docx

《AFP理财公式.docx》由会员分享,可在线阅读,更多相关《AFP理财公式.docx(49页珍藏版)》请在冰点文库上搜索。

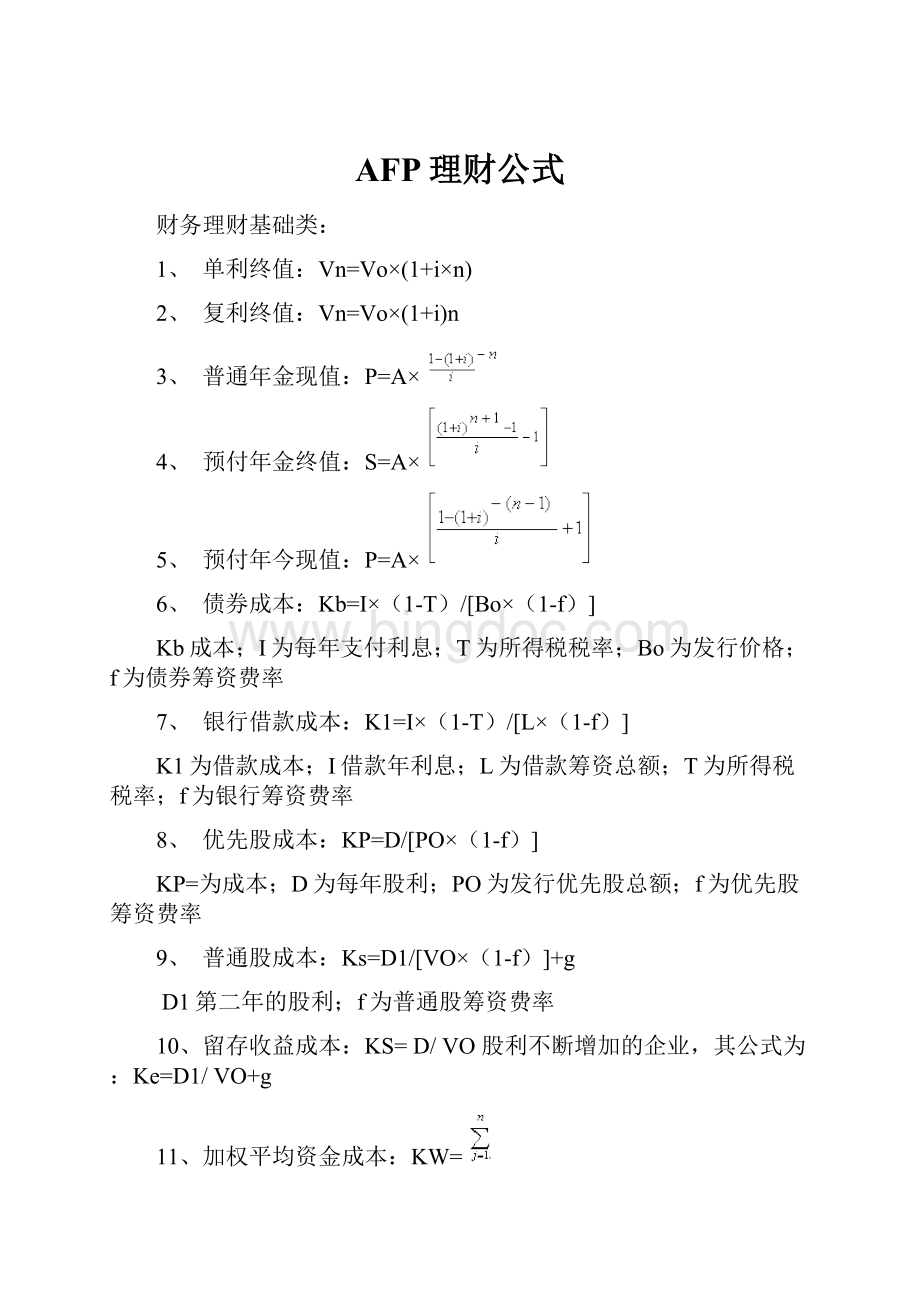

AFP理财公式

财务理财基础类:

1、 单利终值:

Vn=Vo×(1+i×n)

2、 复利终值:

Vn=Vo×(1+i)n

3、 普通年金现值:

P=A×

4、 预付年金终值:

S=A×

5、 预付年今现值:

P=A×

6、 债券成本:

Kb=I×(1-T)/[Bo×(1-f)]

Kb成本;I为每年支付利息;T为所得税税率;Bo为发行价格;f为债券筹资费率

7、 银行借款成本:

K1=I×(1-T)/[L×(1-f)]

K1为借款成本;I借款年利息;L为借款筹资总额;T为所得税税率;f为银行筹资费率

8、 优先股成本:

KP=D/[PO×(1-f)]

KP=为成本;D为每年股利;PO为发行优先股总额;f为优先股筹资费率

9、 普通股成本:

Ks=D1/[VO×(1-f)]+g

D1第二年的股利;f为普通股筹资费率

10、留存收益成本:

KS=D/VO股利不断增加的企业,其公式为:

Ke=D1/VO+g

11、加权平均资金成本:

KW=

Kj×Wj

KW为加权平均资金成本;Kj为第j类个别资金成本;Wj为第j类个别资金占全部资金的比重

12、流动比率=流动资产/流动负债

13、速动比率=(流动资产-存货)/流动负债

14、现金比率=现金余额/流动负债

15、经营净现金比率(短期债务)=经营活动的净现金流量/流动负债

(全部债务)=经营活动的净现金流量/总负债

16、资产负债率=负债总额/资产总额

17、已获利息倍数=息税前利润/利息支出

18、应收帐款周转次数=年赊销收入净额/应收帐款平均余额

天数=应收帐款平均余额×360/年赊销收入净额

19、存货周转率=销货成本/平均存货

20、存货周转天数=360/存货周转率

21、固定资产周转率=销售收入/固定资产净值

22、总资产周转率=销售收入/平均资产总额

23、股东权益周转率=销售收入/平均股东权益

24、主营业务收入增长率=(本期主营业务收入-上期主营业务收入)/上期主营业务收入

25、销售毛利率=[(销售收入-销售成本)/销售收入]×100%

26、销售净利率=(净利/销售收入)×100%

27、资产收益率=(净利润/平均资产总额)×100%

28、平均资产总额=(期初资产总额+期末资产总额)/2

29、成本费用率=利润总额/成本费用总额

30、股东权益收益率=(净利润/平均股东权益)×100%

31、主营业务利润率=(主营业务利润/主营业务收入)×100%

32、普通股每股净收益=(净利-优先股股息)/发行在外的加权平均普通股数

33、市盈率=每股市价/每股收益

34、股利支付率=每股股利/每股收益×100%

35、每股净资产=年末股东权益/总股本

36、盈利现金比率=经营现金净流量/净利润

37、再投资比率=经营现金净流量/资本性支出

38、外部融资比率=(经营性应付项目增(减)净额+筹资现金流入量)/现金流入量总额

39、强制性现金支付比率=现金流入总额/(经营现金流出量+偿还债务本息付现)

40、到期债务本息偿付比率=经营活动现金净流量/(本期到期债务本金+现金利息支出)

41、现金偿债比率=经营现金净流量/长期债务总额

42、现金股利支付率=现金股利或分配的利润/经营现金净流量

个税:

1、 工资、薪金所得税=应纳税所得额×适用税率-速算扣除数

个人所得税税率表

(适用于工资、薪金所得)

级次

应纳税所得额(元)

税率%

速算扣除数

1

不超过500的部分

5

0

2

超过500至2000的部分

10

25

3

超过2000至5000的部分

15

125

4

超过5000至20000的部分

20

375

5

超过20000至40000的部分

25

1375

6

超过40000至60000的部分

30

3375

7

超过60000至80000的部分

35

6375

8

超过80000至100000的部分

40

10375

9

超过100000的部分

45

15375

2、个体工商户的生产、经营所得应纳税额=应纳税所得额×适用税率-速算扣除数

或=(全年收入总额-成本费用及损失)×适用税率-速算扣除数

3、对企事业单位的承包经营、承租经营所得应纳税额

=应纳税所得额×适用税率-速算扣除数

或=(纳税年度收入总额-必要费用)×适用税率-速算扣除数

个人所得税税率表

(适用于个体工商业户的生产经营、所得和对企事业单位的承包经营、承租经营所得)

级次

全年应纳税所得额(元)

税率%

速算扣除数

1

不超过5000的部分

5

0

2

超过5000至10000的部分

10

250

3

超过10000至30000的部分

20

1250

4

超过30000至50000的部分

30

4250

5

超过50000的部分

35

6750

4、劳务报酬所得应纳税额=应纳税所得额×适用税率-速算扣除数

个人所得税税率表

(适用于劳务报酬所得)

级次

全年应纳税所得额(元)

税率%

速算扣除数

1

不超过20000的部分

20

0

2

超过20000至50000的部分

30

2000

3

超过50000的部分

40

7000

5、稿酬所得应纳税额

每次收入不足4000元的:

应纳税额=应纳税所得额×适用税率×(1-30%)

或=(每次收入额-800)×20%×(1-30%)

每次收入在4000元以上的:

应纳税额=应纳税所得额×适用税率×(1-30%)

或=每次收入额×(1-20%)×20%×(1-30%)

6、特许权使用费所得应纳税额

每次收入不足4000元的:

应纳税额=应纳税所得额×适用税率

=(每次收入额-800)×20%×

每次收入在4000元以上的:

应纳税额=应纳税所得额×适用税率

=每次收入额×(1-20%)×20%

7、 利息、股息、红利所得应纳税额=应纳税所得额×适用税率=每次收入额×20%

8、 财产租赁所得应纳税额

每次(月)收入不足4000元的:

应纳税所得额=每次(月)收入-准予扣除项目-修缮费用(800元为限)-800元

每次(月)收入在4000元以上的:

应纳税所得额=[每次(月)收入-准予扣除项目-修缮费用(800元为限)]×(1-20%)

应纳税额=应纳所得税额×适用税率

9、财产转让所得应纳税额=应纳税所得额×适用税率=(收入总额-财产原值-合理税费)×20%

10、偶然所得应纳税额=应纳税所得额×适用税率=每次收入额×20%

保险:

1、遗属必要生活备用金的计算公式:

遗属必要生活费=遗子必要生活费+在世配偶必要生活费+赡养老人生活费

遗子必要生活费=子女目前月生活费×12个月×(22-子女现在的年龄)

在世配偶必要生活费=夫妻月生活费×0.5×12个月×在世配偶退休前年限

赡养老人生活费=目前赡养老人月生活费×12个月×老人的平均余生

2、退休生活备用金:

夫妻必要退休生活费=夫妻退休前月生活费×0.7×12×退休时丈夫的平均余生

妻子必要退休生活费=妻子退休前月生活费×0.7×12×退休前夫妻的平均余生差

夫妻退休生活备用金=夫妻必要退休生活费+妻子必要退休生活费-社保养老金-家庭其他收入

3、投资型寿险年缴费能力=(100-目前年龄)%×每月可自由支配资金×12

房产计算类:

1、可负担首付款=目前净资产在未来购房时的终值+目前到未来购房这段时间内年收入在未来购房时的终值×年收入中可负担首付比例的上限

2、可负担房贷=以未来购房时年收入为年金的年金现值×年收入中可负担贷款的比率上限

3、可负担房屋总价=可负担首付款+可负担房贷

4、可负担房屋单价=可负担房屋总价÷需求平方米数

5、房屋总价=房屋单价×需求面积

6、首付额度=房屋总价×(1-按揭贷款比例)

7、贷款额度=房屋总价×按揭贷款比例

8、每月还款额=贷款额度以月为单位的准年现值

9、等额本息还款法:

每月还款额=贷款本金×月利率×(1+月利率)还款期数/(1+月利率)还款期数-1

10、等额本金还款法:

每月还款额=贷款本金/还款期数+(贷款本金-累计已还本金)×月利率

11、应退保险费=实缴保险费-保险金额×实际承保期限相对应费率×实际承保期限

(以月计)/12

12、实退保险费=应退保险费×(1-5%)(实际承保期限不足一个月的,按1个月计算)

证券股票基金债券类:

1、 金融产品定价:

PO=

2、 投资收益率:

R=[C+(P1-P0)]/P0

3、 期望收益率:

E(r)=

Piri

4、 风险度量:

=

2

5、资本资产定价模型

假设市场无风险收益率rf,市场组合的期望收益率rM,市场组合的标准差σM,有

效组合的标准差σP,相关系数ρ,组合期望收益率为E(rp).

E(rp)=rf+β(E(rM)-rf)

β=σP/σM

6、股票估值方法:

股利贴现法

其中:

Dt—在时期t预期的现金股利;

K—投资者要求的收益率

7、股利稳定增长的股利贴现模型:

8、两阶段增长型:

在公司经营中很难保持一个固定的增长率,常常表现出在不同阶段具有不同的增长率.

其中:

P0—股票当前的价格

PN—N个时期后预期的股票价格

Dt—在时期t预期的股利

Ks—要求的回报率

9、 债券当期收益率=C/P

其中:

C--年利息额

P--债券的当前价格

10、债券到期收益率

其中:

P—债券价格;

F—面值;

C—利息额;

y—期收益率

11、债券持有收益率:

12、附息债券的定价:

其中:

P—当前价格;

C—每年的利息;

y—必要收益率;

F—面值;

n—到期年数

13、一次性还本付息的债券定价:

其中:

M—面值;

r—票面利率;

n—从发行日至到期日的时期数;

k—该债券的贴现率;

m—买入日至到期日的所余时期数

14、零息债券的定价:

P=

其中:

M—债券面值;

k—必要收益率;

m—从现在起至到期日所余周期数

15、久期计算公式:

其中:

CF—第t期现金流;

y—到期收益率

16、债券对利率的敏感性公式:

其中:

P—债券的价格;

y—债券的到期收益率

17、基金绝对收益率:

其中:

HAVt—t期末单位基金净值;

HAVt-1—t-1期末单位基金净值;

Dt—t期内单位基金红利

18、现代基金业绩评价方法:

①特雷纳(Treynor)指数:

其中:

p—投资组合P的平均收益率;

Rf—无风险利率;

βf—投资组合P的β系数,考察的是投资组合P的系统性风险

②夏普(Sharpe)指数:

其中:

p—投资组合P的平均收益率;

Rf—无风险利率;

σp—投资组合P收益率的标准差,是投资组合P总风险的数学度量。

③詹森(Jensen)指数:

其中:

Rpt—t时期内投资组合P的平均收益率;

Rmt—同期市场收益率;

Rft—同期无风险收益率;

αp和βp—回归方程的截距与斜率

补充

客户价值取向与行为特征

②购买保险的计算方法

生命价值法:

如果遇到保险事故,导致生命出现风险和危险,保额应该是他未来在一定阶段可以挣到的钱的总额。

---适合未婚客户

遗属需要法:

遗属的生活需要或者生活支出以及未来要保障的年数。

①富足感---衡量理财积极程度的指标

富足感=财富/欲望富足感=已积累的财富资产/数据化的理财目标

②受偿感------衡量事业成就干感的指标

受偿感=报酬/贡献受偿感=薪酬收入或职业报酬/个人附加价值或生产力

③安全感---衡量保险需求强度的指标

安全感=保障/危险安全感=保额/损失额或收入减少额

财务计算器

案例:

课件46-47非常重要

3、课件47页退休规划计算流程

计算每年储蓄多少钱才能实现目标

方法一:

增长型年金多计算公式计算

①计算退休当年需要的资金(A):

PV=5、PMT=0、N=30、I=3通货膨胀率

②用PV=

计算,算出的是期末年金,再用PV期初=PV期末(1+r)

方法二:

通货膨胀率在5%以内,5%-3%来计算,

①计算退休当年需要花的资金(A):

PV=5、PMT=0、N=30、I=3通货膨胀率

②计算退休当年需要的资金(B):

PMT=A、I=5%-3%、N=20、FV=0,退休后所用资金为费用,用期初年金计算或期末则需要用再用PV期初=PV期末(1+r)再计算一步

③计算退休前30年实现资金B每年再投资多少钱:

PV=5、N=30、I=8、FV=B

注:

先输Y再输X;Y=A+BX线性回归.

0G-Y,R为A;X>名义利率与有效利率换算

设名12%按季复利可输入:

N=1*4;I=12/4;PV=-100;PMT=0;FV=有效利率

PV:

现值、FV:

终值、t:

时间、r:

利率

1、单期中的终值、现值计算:

FV=PV×(1+r)t

PV=FV/(1+r)t

2、多期中的现值、终值计算

FV=PV×(1+r)t,(1+r)t是终值利率因子(FVIF)也称复利终值系数

PV=FV/(1+r)t,1/(1+r)t是现值利率因子(PVIF)也称复利现值系数

含义●货币在不同的时间上有不同的价值,不能把不同时点上的货币简单相加

●时间和复利的效果是相当惊人的。

二)年金的计算

1、年金现值

2、年金的终值

(计算中注意年率和月率的换算)

(三)永续年金的计算

PV=

(四)增长型年金的现值

PV=

FV=

[1-

]

FV=PV×(1+r)t代入可得

当g=t,PV=T×

,FV=T×C

(五)增长行永续年金

PV=

(六)期初年金和期末年金

期初年金:

房租、养老金、生活费、教育金、保险

期末年金:

收入、利息收入、红利收入、房贷本息、储蓄

PV期初=PV期末(1+r)、FV期初=FV期末(1+r)

四、净现值和内部收益率

1、净现值NPV:

是指所有现金流(包括正现金流和负现金流在内)的现值之和。

NPV=

2、内部报酬率IRR:

指使净现值等于0的贴现率

NPV=

=0

对于一个投资项目,如果r相反,如果r>IRR,表明该项目无利可图

2、有效利率:

(加拿大房贷每半年计息,而每月付息).

不同复利期间现金流的年化收益率.

不同的记息次数会有不同的有效利率

特征1:

一年内,付息或复利的次数越多,算出来的有效利率越大

特征2、有效年利率增加的幅度越来越小

EAR=

m:

记息次数

无限复利:

FV=

×

:

第0期的投资价值r:

年利率

T:

投资期间e:

自然常数

六、应用(课件62页)

年金-按揭(加拿大)的特点:

加拿大的银行公布的按揭利率为名义年利率,但复利计息期间却为半年,而付息期间往往是按月份。

(课件第58面内容)

解析:

加拿大银行贷款是按半年复利,按月还款7.4%是名义年利率换算为半年年有效利率:

2N,-100PV,7.4%/2I,FV=107.54

按月还款再换算为月有效利率:

12N,-100PV,107.54FV,I=0.6074

月供款PMT=(25GN,0.6074I,10PV,PMT=-0.0725)

月供款为725加元

基本经济学原理

国民收入+折旧+间接税=GDP

如果没有数据误差:

经常账户差额+资本账户差额+官方储备变动=零

家财

本期收入—本期支出=本期储蓄=净值增加

借记增加:

资产+支出=负债+收入;贷记增加

负债比率=负债/总资产=A+B+C

A=投资负债比率=融资比率×投资资产比率

B=自用资产负债比率=贷款成数×自用资产比例,自用资产比例=自用资产/总资产

C=消费负债比率=借贷流动率×流动资产比例

净现金流量=当期储蓄+当期资产负债调整额

(一)、家庭现金流量表结构分析

工作收入:

纯脑力—生活支出:

=工作储蓄

理财收入:

脑力+金融工具—利息保费支出:

金融工具=理财储蓄

资产负债调整—资产负债调整=资产负债调整

(现金流入)(现金流出)(现金净流量)

第五部分家庭财务比率分析与情景分析

一、收支平衡与财务自由

1、收支平衡点与安全边际

工作收入净结余比例=(工作收入-工作必须花费的费用)/工作收入

收支平衡点=固定支出负担/工作收入净结余比例

收支平衡点=(固定支出负担+每月应有储蓄)/工作收入净结余比例

安全边际=(当前收入-收支平衡点收入)/当前收入

2、理财成绩----应有净值的评估

应有净值=工作年数×年储蓄额

财务自由度=

=

=

当财务自由度=1,表示光靠理财收入就可维生

二、资产增长率与净值增长

1、资产增长率

资产增长率=

∵资产变动额=工作收入+理财储蓄

∴=

+

=

×

+

×投资报酬率

=储蓄率×收入周转率+生息资产比重×投资报酬率

↑↑↑↑

∴多储蓄提高收入增加投资增加投资报酬率

2、净值增长率

净值增长率=

=

g=

=

应有家庭消费支出=期待水准的每人消费性支出×家庭人口数

应有家庭收入=应有年消费支出+房贷本息摊还额+教育金储蓄+退休金储蓄

房价=期待水准的需求面积×家庭人口数×期待地区的单价

退休金储蓄=(期待水准的生活费用需求×2人×退休后生活年数20年)

/距离退休年数

教育金储蓄=(未成年子女数×期待水准的教育费用)/距离子女上大学年数

/距离退休年数

3、退休规划计算

4、换房规划计算

●换房目标现值为500000元

●10年后届时需要FV=(3i,10n,-500000PV,FV)=671958元

●旧房届时房贷余额PV=(4.41/12,10*12,-1256PMT,PV)=120699元

●旧房届时出售额FV=(3I,10n,-300000PV,FV)=403175元

●换房时还需要投入自备款=671958-(403175-121699)=390482元

●若10年后住房公积金月缴存额仍为900元,则届时可借款

PV=(4.41/12,20*12,-900PMT,PV)=143357元

●届时应自己准备的换房自备款=390482-143357=247125元

●每月还款储蓄PMT=(6/12,10*12,247125FV,PMT)=-1508元

5、购车规划计算

5、子女教育金规划计算

6、消费支出预算总额计算

●将各项目标每月的储蓄额加总,可以算出为了达到上述目标,

每月所需的储蓄额=261+1508+356+31=2366元

●每月利息支出=负债总额×住房公积金贷款利率/12

=200000×4.41%/12=735元

●可支配收入5972-月储蓄目标2366=消费支出预算3606。

因此要达到上述所有的理财目标,月消费支出要由当前的4000元降至3606元相差394元。

家财比率

总负债TL=消费性负债CL+投资性负债IL+自用性负债UL

总资产TA=流动性资产CA+投资性资产IA+自用性资产UA

TL/TA负债比率=CL/CA借贷流动率*CA/TA流动资产比率+IL/IA融资比例*IA/TA投资资产比例+UL/UA自用贷款成数*UA/TA自用资产比例

二、购房与租房的决策:

年资金成本法

1、成本法的计算公式

租房年成本=押金×存款利率+年租金

购房年成本=首付款×存款款利率+贷款余额×贷款利率+年维修费用

2、案例:

汪小发看上了一套100平米的住房,位于北京市海淀区五道口附近,该住房可

租可售。

如果租房,房租每月5,500元,1个月房租的押金。

如果购房,总价120万元,可申请60万元贷款,房贷利率为6%,自备首付款60万元。

汪小发租与购的成本分析如下(假设押金与首付款机会成本为3%):

租房年成本:

5,500元×12+5,500元×1×3%=66,165元

购房年成本:

60万元×3%+60万元×6%=54,000元

3、维护和折旧成本的考虑

1.房屋维护成本:

租房者不用负担,由购房者负担。

此部分金额不定,越旧的房屋维护成本越高。

本例预期当年房屋维护成本为5,000元。

2.房屋折旧成本:

个人住房不像企业购入房产后要提折旧,但是同样的地段新旧房有一定的价差,这就是房屋折旧成本的体现。

设该地段全新房与一年屋的价差为每平米240元,折旧率2%。

本例折旧成本为24,000元。

考虑这两项因素后,购房的平均年成本为83,000元,比租房年成本66,165元高25.44%。

租房年成本低于购房年成本

4、房价升值的考虑

房价有上涨的潜力

若房价在未来看涨,那么即使当前算起来购房年成本高一点,但是,未来出售房屋的资本利得也可能弥补居住期间的成本差异。

以上例而言,租房年成本率=66,165元÷1,200,000元=5.5%,购房年成本率=83,000元÷1,200,000元=6.9%,差距只有1.4%。

若计划住5年,(1+1.4%)5-1=7.2%,只要房价可能在5年内涨7.2%以上,购房仍然划算。

若大家都预期房价会进一步下跌,而宁可租房不愿购房,则租房年成本高于购房年成本的情况也有可能会发生。

因此,比较租房与购房哪种划算,决策者对未来房价涨跌的主观判断也是重要因素。

三、净现值法(NPV法)

1、净现值法原理

考虑在一个固定的居住期间内,将租房及购房的现金流量还原成现值,比较两者的净现值较高者为划算。

可以使用财务计算器现金流计算功能计算NPV,或用EXCEL的NPV财务函数进行分析。

若汪小发已确定要在该处住满5年,月房租每年增加500元,以存款利率3%为折现率;

在贷款利率6%下,20年房贷每年本利平均摊还额为52,311元,PMT(6%,20,600000)=-52,311

月房租每年增加500元,第五年底将押金5,500元收回。

维护成本第一年5,000元,以后每年提高5,000元。

NPV计算时只考虑现金流量,因此,在年成本法中计算的租房押金利息与购房折旧成本并非实际现金流出,不用列入。

而在年成本法中房贷只计利息,净现值法中房贷计算的是本利平均摊还额。

合理的折现率应在首付款资金机会成本3%与房贷利率6%之间,可做敏感性分析。

2、租房与购房NPV的计算

购房的现金流

一、购房与换房流程

二、年收入概算法

用年收入概算法计算可负担房价:

购房前首付款的筹备与购房后贷款的负担,对家庭现金流量与生活水准的影响长达数十年。

可以下列公式概算可负担的房屋总价:

可负担房价=[(年收入x负担比率)/房贷利率]/贷款成数

不能陷入低首付款的陷阱,买自己负担不起的房子。

例题:

如年收入10万,其

升级会员

升级会员