动态盈利能力指标及其计算.doc

《动态盈利能力指标及其计算.doc》由会员分享,可在线阅读,更多相关《动态盈利能力指标及其计算.doc(18页珍藏版)》请在冰点文库上搜索。

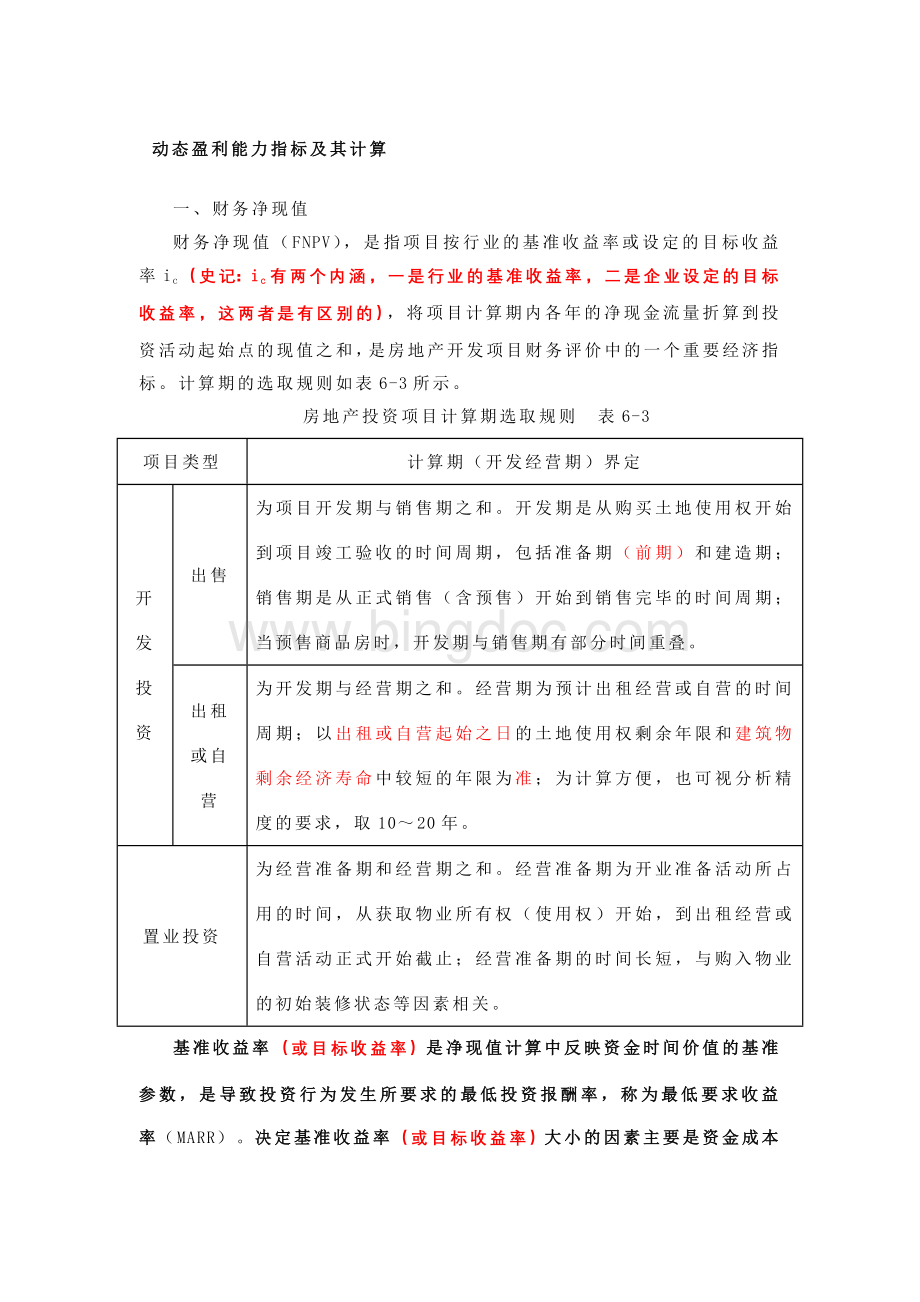

动态盈利能力指标及其计算

一、财务净现值

财务净现值(FNPV),是指项目按行业的基准收益率或设定的目标收益率ic(史记:

ic有两个内涵,一是行业的基准收益率,二是企业设定的目标收益率,这两者是有区别的),将项目计算期内各年的净现金流量折算到投资活动起始点的现值之和,是房地产开发项目财务评价中的一个重要经济指标。

计算期的选取规则如表6-3所示。

房地产投资项目计算期选取规则 表6-3

项目类型

计算期(开发经营期)界定

开发投资

出售

为项目开发期与销售期之和。

开发期是从购买土地使用权开始到项目竣工验收的时间周期,包括准备期(前期)和建造期;销售期是从正式销售(含预售)开始到销售完毕的时间周期;当预售商品房时,开发期与销售期有部分时间重叠。

出租或自营

为开发期与经营期之和。

经营期为预计出租经营或自营的时间周期;以出租或自营起始之日的土地使用权剩余年限和建筑物剩余经济寿命中较短的年限为准;为计算方便,也可视分析精度的要求,取10~20年。

置业投资

为经营准备期和经营期之和。

经营准备期为开业准备活动所占用的时间,从获取物业所有权(使用权)开始,到出租经营或自营活动正式开始截止;经营准备期的时间长短,与购入物业的初始装修状态等因素相关。

基准收益率(或目标收益率)是净现值计算中反映资金时间价值的基准参数,是导致投资行为发生所要求的最低投资报酬率,称为最低要求收益率(MARR)。

决定基准收益率(或目标收益率)大小的因素主要是资金成本和项目风险。

(MARR相当于临界点分析时(不是保本点)的报酬率)

解读:

资金成本越大,则MARR也越大,项目风险越高,则MARR也越大。

解读:

财务净现值公式是财务内部收益率和动态投资回收期公式的原型。

如果FNPV大于或等于0,说明该项目的获利能力达到或超过了基准收益率(或者目标收益率)的要求,因而在财务上是可以接受的。

如果FNPV小于0,则项目不可接受。

【2002年试题】某房地产开发项目的财务净现值大于零,说明该项目的收益率高于( )。

A.社会平均收益率

B.通货膨胀率

C.国民经济增长率

D.项目基准收益率

答案:

D

[例6-1]已知某投资项目的净现金流量如下表所示。

如果投资者目标收益率为10%,求该投资项目的财务净现值。

单位:

万元

年份

0

l

2

3

4

5

现金流入量

300

300

300

300

300

现金流出量

1000

净现金流量

-1000

300

300

300

300

300

二、财务内部收益率

财务内部收益率(FIRR),是指项目在整个计算期内,各年净现金流量现值累计等于零时的折现率,是评估项目盈利性(主要是保本性)的基本指标。

其计算公式为

财务内部收益率的经济含义是在项目寿命期内项目内部未收回投资每年的净收益率。

同时意味着,到项目寿命期终了时,所有投资可以被完全收回。

(FIRR相当于保本点分析中的报酬率)

财务内部收益率可以通过内插法求得。

即先按目标收益率或基准收益率求得项目的财务净现值,如为正,则采用更高的折现率使净现值为接近于零的正值和负值各一个,最后用内插法公式求出。

解读:

按目标收益率或基准收益率求得项目的财务净现值,如为负,则不用再计算FIRR了,此时已无意义,因为该项目的获利能力小于基准收益率或目标收益率的要求,在财务上不可接受。

财务内部收益率计算公式如下:

式中i1和i2之差不应超过l%~2%,否则,折现率i1、i2和净现值之间不能近似于线性关系,从而使所求得的内部收益率失真(图6-2)。

财务内部收益率推导式:

由相似三角形“对应角相等,对应边成比例”关系可得:

,将上式变形可得到财务内部收益率公式。

【2006年试题】某房地产开发项目采用20%的折现率计算出的项目净现值为16万元,该项目的财务内部收益率( )。

A.小于20%

B.满足目标收益率要求

C.大于20%

D.不满足目标收益率要求

答案:

C

【2005年试题】已知某投资项目折现率为11%时,净现值为1700万元,折现率为12%时,净现值为-870万元。

则该投资项目的内部收益率是( )。

A.11.12%

B.11.36%

C.11.661%

D.12.95%

答案:

C

解析:

=11%+1700×(12%-11%)/(1700+870)=11.66%。

内部收益率表明了项目投资所能支付的最高贷款利率。

如果贷款利率高于内部收益率,项目投资就会面临亏损。

因此所求出的内部收益率是可以接受贷款的最高利率。

将所求出的内部收益率与行业基准收益率或目标收益率ic比较,当FIRR大于或等于ic时,则认为项目在财务上是可以接受的。

如FIRR小于ic,则项目不可接受。

解读:

把财务内部收益率视为项目投资所能支付的最高贷款利率,是在全投资前提下的,即全投资预期投资收益率=贷款利率,此时在计算期内每笔收入都是支付给银行的本息,本利折现后等于贷款金额,即各年净现金流量现值等于零,作为房地产项目的投资商不赔不赚,相当于替银行打工了,白忙活一场。

若贷款利率<财务内部收益率,则投资商还有赚头;若贷款利率>财务内部收益率,则项目亏损,投资商还要赔钱。

当投资项目的现金流量具有一个内部收益率时,其净现值函数NPV(i)如图6-3所示。

从图6-3中可以看出,当i值小于FIRR时,对于所有的i值,NPV都是正值;当i值大于FIRR时,对于所有的i值,NPV都是负值。

值得注意的是,求解FIRR的理论方程应有n个解,这也就引发了对项目内部收益率唯一性的讨论。

研究表明:

对于常规项目(净现金流量的正负号在项目寿命期内仅有一次变化)FIRR有唯一实数解;对于非常规项目(净现金流量的正负号在项目寿命期内有多次变化)计算FIRR的方程可能有多个实数解。

因为项目的FIRR是唯一的,如果计算FIRR的方程有多个实数解,须根据FIRR的经济含义对计算出的实数解进行检验,以确定是否能用FIRR评价该项目。

【2003年试题】对于投资者认为经济可行的房地产投资项目,其投资的财务内部收益率肯定要大于银行贷款利率。

( )

答案:

√

【2005、2007年试题】下列关于内部收益率的表述中,正确的有( )。

A.内部收益率总是大于目标收益率

B.内部收益率是当项目寿命期终了时所有投资正好被收回的收益率

C.同一项目的全投资内部收益率一定高于资本金内部收益率

D.内部收益率是投资者可以接受的最高贷款利率

E.内部收益率越高,投资风险就越小

答案:

BD

解析:

收益率(折现率或报酬率)与风险正相关,风险越大则收益率越高,财务内部收益率也是一种收益率。

同一项目的全投资内部收益率一般是低于资本金内部收益率的。

[例6-2]某投资者以10000元/㎡的价格购买了一栋建筑面积为27000㎡的写字楼用于出租经营,该投资者在购买该写字楼的过程中,又支付了相当于购买价格4%的契税、0.5%的手续费、0.5%的律师费用和0.3%的其他费用。

其中,相当于楼价30%的购买投资和各种税费均由投资者的资本金(股本金)支付,相当于楼价70%的购买投资来自期限为15年、固定利率为7.5%、按年等额还款的商业抵押贷款。

假设在该写字楼的出租经营期内,其月租金水平始终保持160元/㎡,前三年的出租率分别为65%、75%和85%,从第4年开始出租率达到95%,且在此后的出租经营期内始终保持该出租率。

出租经营期间的运营费用为毛租金收入的28%。

如果购买投资发生在第1年的年初,每年的营业收入、运营费用和抵押贷款还本付息支出均发生在年末,整个出租经营期为48年,投资者全投资和资本金的目标收益率分别为10%和14%。

试计算该投资项目全部投资和资本金的财务净现值和财务内部收益率,并判断该项目的可行性。

(史记:

是置业投资项目中的出租情形)

[解]

(1)写字楼购买总价:

27000㎡×l0000元/㎡=27000万元

(2)写字楼购买过程中的税费:

27000万元×(4%+0.5%+0.5%+0.3%)=1431万元

(3)投资者投入的资本金:

27000万元×30%+1431万元=9531万元

(4)抵押贷款金额:

27000万元×70%=18900万元

(5)抵押贷款年还本付息额:

A=P×i/[1-(1+i)-n]=18900万元×7.5%/[1-(1+7.5%)-15]=2141.13万元

(6)项目投资现金流量表:

年份

0

1

2

3

4~15

16~48

可出租面积(㎡)

27000

27000

27000

27000

27000

出租率

65%

75%

85%

95%

95%

月租金水平(元/㎡)

160

160

160

160

160

营业收入(毛租金收入,万元)

3369.6

3888.0

4406.4

4924.8

4924.8

运营费用(万元)

-943.5

-1088.6

-1233.8

-1378.9

-1378.9

营业利润(净经营收入,万元)

2426.1

2799.4

3172.6

3545.9

3545.9

全部投资(万元)

-28431.0

资本金投入(万元)

-9531.0

抵押贷款还本付息(万元)

-2141.1

-2141.1

-2141.1

-2141.1

全部投资净现金流量(万元)

-28431.0

2426.1

2799.4

3172.6

3545.9

3545.9

资本金净现金流量(万元)

-9531.0

285.0

658.2

1031.5

1404.7

3545.9

还本收益(万元)

723.6

777.9

836.2

723.6×(1+7.5%)t-1

0.0

解读:

1.第一年年末的营业收入3369.6=160×27000×12×65%,其他年份的营业收入以此类推。

2.表中运营费用一行应为负值,宜加负号。

3.抵押贷款还本付息额可视为全部投资年净收益中的一部分,它与资本金年净收益一起构成了全部投资年净收益。

资本金净现金流量(税前现金流量)=全部投资净现金流量-抵押贷款还本付息额。

(7)全部投资财务内部收益率和财务净现值

1)求FNPV。

因为ic=10%,故

(10)讨论:

在计算资本金盈利能力指标时,由于没有计算抵押贷款还本付息中归还贷款本金所带来的投资者权益增加(还本收益),因此资本金内部收益率指标与全投资情况下差异不大,说明此处计算的收益只体现了现金回报而不是全部回报。

如果考虑还本收益,则资本金的财务净现值将增加到7307.7万元,财务内部收益率增加到21.94%。

解读:

银行借贷资金只要求利息回报,作为每期(通常是每年)应偿还银行的本金,可视为投资者的资本金,它也有收益的,将其折现,就会增加资本金财务净现值,考虑还本收益后,投资者抗风险能力也相应增强,因此其资本金财务内部收益率也会增加。

如果考虑还本收益,以第1年年末收益为例,资本金净现值=285+723.6=1008.6(万元),以此类推。

【易混淆点辨析】问:

例题6-2中什么叫还本收益?

和投资者权益增加值是一个概念吗?

答:

还本收益就是抵押贷款还本付息中还本所带来的收益。

还本收益与投资者权益增加值是一个概念。

还本收益计算公式:

还本收益=每期还本付息额-当期利息=每年还本付息额-本金×年利率=A-Pi

第一年的还本收益R1=A-Pi

第二年的还本收益R2=A-(P-R1)×i=A-Pi+R1i=R1(1+i)

第三年的还本收益R3=A-(P-R1-R2)×i=R1+R1i+R2i=R1(1+i)+R1(1+i)i=R1(1+i)2

…….

则

第n年的还本收益Rn=R1(1+i)n-1

此例题中第1年年末还本收益=2141.1-18900×7.5%=723.6,第二年年末还本收益=723.6×(1+7.5%)=777.9,第三年年末还本收益=723.6×(1+7.5%)2=836.2。

[例6-3]某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期间的年净收入情况如下表所示。

如果当前房地产市场上写字楼物业的投资收益率为18%,试计算该投资项目的财务净现值和财务内部收益率,并判断该投资项目的可行性。

如果在10年经营期内年平均通货膨胀率为5%,问公司投入该项目资本的实际收益率是多少?

(史记:

是置业投资项目中的出租情形)

单位:

万元

年份

0

1

2

3

4

5

6

7

8

9

10

购楼投资

24450

净租金收入

4500

4700

5000

5100

4900

5100

5300

4900

4800

4300

净转售收入

16000

[解]

(1)在不考虑通货膨胀的情况下,计算项目实际现金流量的财务净现值和财务内部收益率(或称表面收益率),(史记:

这里的表面收益率是名义收益率)计算过程如下表:

单位:

万元

年份

净现金流量

ic=18%

i=19%

净现值

累计净现值

净现值

累计净现值

0

-24550

-24550.00

-24550.00

-24550.00

-24550.00

l

4500

3813.56

-20736.44

3781.51

-20768.49

2

4700

3375.47

-17360.97

3318.97

-17449.51

3

5000

3043.15

-14317.82

2967.08

-14482.43

4

5100

2630.52

-11687.30

2543.21

-11939.22

5

4900

2141.84

-9545.46

2053.34

-9885.88

6

5100

l889.20

-7656.26

1795.93

-8089.96

7

5300

1663.80

-5992.46

l568.36

-6521.59

8

4900

1303.59

-4688.87

l218.49

-5303.10

9

4800

1082.19

-3606.68

1003.04

-4300.06

10

20300

3878.6l

271.93

3564.73

-735.34

注:

净现值由净现金流量乘以现值系数公式1/(1+i)n计算得来,其中i为折现率,n为年数,18%为第一次试算,其所对应的累计净现值即为所求的财务净现值,由于累计净现值为正,故选用折现率19%作第二次试算。

从上表的计算可以得出,该投资项目的财务净现值为271.93万元,项目的财务内部收益率或名义收益率的计算可以通过内插法计算得到:

FIRR=18%+l%×271.93/[271.93-(-735.34)]=18.27%>18%

由于该项目的财务净现值大于零,财务内部收益率大于写字楼平均投资收益率水平,因此该项目可行。

(2)计算项目实际收益率

实际收益率(Rr)、名义收益率(Ra)和通货膨胀率(Rd)之间的关系式为:

史家解读:

1.由于名义收益率考虑了通胀因素,因此此题中“

(1)在不考虑通货膨胀的情况下,”这句话值得商榷,建议删除,实际收益率才是剔除通胀因素后的收益率。

2.注意实际收益率是与财务内部收益率FIRR对应的,不是与行业基准收益率或项目目标收益率ic对应的。

3.参阅教材157页的名义利率、实际利率和通货膨胀率关系式,与上式是一样的,因为利率与收益率性质一样。

【2008年试题】某房地产投资项目的目标收益率为10%,内部收益率为16%,实际收益率为12%。

银行的贷款利率为7.5%,则通货膨胀率是( )。

A.1.82%

B.2.33%

C.3.57%

D.5.45%

答案:

C

解析:

(1+16%)=(1+12%)(1+Rd),Rd=3.57%。

【2004年试题】若某房地产投资项目的表面收益率为18%,年租金增长率为8%,通货膨胀率为6%,则该项房地产投资的实际收益率为( )。

A.9.26%

B.10%

C.11.32%

D.12%

答案:

C

解析:

(1+18%)=(1+6%)(1+Rr),Rr=11.32%。

三、动态投资回收期(史记:

是衡量项目投资回收能力的指标,不适用开发完成后销售情形)

动态投资回收期(Pb),是指当考虑现金流折现时,项目以净收益抵偿全部投资所需的时间,是反映开发项目投资回收能力的重要指标。

对房地产投资项目来说,动态投资回收期自投资起始点算起,累计净现值等于零或出现正值的年份即为投资回收终止年份,其计算公式为:

式中 Pb—动态投资回收期

动态投资回收期以年表示,其详细计算公式为:

Pb=(累计净现金流量现值开始出现正值期数-1)+上期累计净现金流量现值的绝对值/当期净现金流量现值

上式得出的是以计算周期为单位的动态投资回收期,应该再把它换算成以年为单位的动态投资回收期,其中的小数部分也可以折算成月数,以年和月表示,如3年零9个月或3.75年。

在项目财务评价中,动态投资回收期(Pb)与基准动态投资回收期(Pc)相比较,如果Pb≤Pc,则开发项目在财务上就是可以接受的。

动态投资回收期指标一般用于评价开发完结后用来出租经营或自营的房地产开发项目,也可用来评价置业投资项目。

史家解读:

基准动态投资回收期(Pc)对应的是目标投资收益率或基准收益率ic,则在计算动态投资回收期时也应该采用ic而不是其他的收益率,这样计算出的Pb与Pc才有可比性)

[例6-4]已知某投资项目的净现金流量如下表所示。

如果投资者目标收益率为12%,求该投资项目的FIRR及动态投资回收期。

单位:

万元

年份

0

1

2

3

4

5

6

现金流入量

300

300

350

400

400

600

现金流出量

1200

净现金流量

-1200

300

300

350

400

400

600

[解]

(1)项目现金流量

单位:

万元

年份

0

l

2

3

4

5

6

现金流入量

300

300

350

400

400

600

现金流出量

1200

净现金流量

-1200

300

300

350

400

400

600

(2)NPV1(i1=20%)=15.47万元

年份

0

l

2

3

4

5

6

净现值

-1200.00

250.00

208.33

202.55

192.90

160.75

200.94

累计净现值

-1200.00

-950.00

-741.67

-539.12

-346.22

-185.47

15.47

(3)NPV2(i2=21%)=-17.60万元

年份

0

l

2

3

4

5

6

净现值

-1200.00

247.93

204.90

197.57

186.60

154.22

191.18

累计净现值

-1200.00

-952.07

-747.16

-549.60

-362.99

-208.78

-17.60

(4)FIRR=20%+[15.47/(15.47+17.60)]×1%=20.47%

(5)NPV(ic=12%)=341.30万元

年份

0

l

2

3

4

5

6

净现值

-1200.00

267.86

239.16

249.12

254.21

226.97

303.98

累计净现值

-1200.00

-932.14

-692.98

-443.86

-189.65

37.32

341.30

(6)因为项目在第5年累计净现金流量现值出现正值,所以:

Pb=(累计净现金流量现值开始出现正值期数-1)+(上期累计净现金流量现值的绝对值/当期净现金流量现值)=(5-1)+189.65/226.97=4.84(年)

史家解读:

1.在ic=12%时,第5年净现值=400/(1+12%)5=226.97,第4年累计净现值=-443.86+254.21=-189.65。

2.在第5年年末累计净现值出现正值,说明动态投资回收期应在第4年至第5年之间。

在第4年累计净现值不变情况下,第5年年末净现值越大则动态投资回收期越接近第4年、小数部分越小,反之则小数部分越大;第5年年末净现值不变情况下,第4年累计净现值越大(负的越多)则动态投资回收期越接近第4年、小数部分越小,反之则小数部分越大。

【2002年试题】动态投资回收期是反映开发项目投资回收能力的重要指标,动态投资回收期Pb与设定的目标收益率Ic之间的关系是( )。

A.Ic越大,Pb越大

B.Ic越小,Pb越大

C.Pb越大,Ic越小

D.Ic与Pb无关

答案:

A

解析:

Ic越大,则每一年的净现金流量的折现值越小,项目以净收益抵偿全部投资所需的时间越长,即动态投资回收期越长。

【2002年试题】动态投资回收期指标一般用于评价开发完成后用来出租或经营的房地产开发项目。

( )

答案:

√

升级会员

升级会员