金融计量GARCH模型在金融大数据中地的应用.docx

《金融计量GARCH模型在金融大数据中地的应用.docx》由会员分享,可在线阅读,更多相关《金融计量GARCH模型在金融大数据中地的应用.docx(18页珍藏版)》请在冰点文库上搜索。

金融计量GARCH模型在金融大数据中地的应用

实验报告七(G)ARCH模型在金融数据中的应用

一.实验目的

理解自回归异方差(ARCH)模型的概念及建立的必要性和适用的场合。

了解(G)ARCH模型的各种不同类型,如GARCH-M模型,EGARCH模型和TARCH模型。

掌握对(G)ARCH模型的识别、估计及如何运用Eviews软件在实证研究中实现。

二.实验步骤

(一)沪深股市收益率的波动性研究

1.描述性统计

(1)数据选取与导入

本实验选取中国上海证券市场A股成分指数上证180和深圳证券市场A股成分指数深证300作为研究对象。

分别从财经网站上下载了2010年5月4号到2016年4月19号这将近6年的上证180和深证300的每日收盘价,共1448个。

其中,上证180指数的日收盘价以下记为sh,深证300指数的日收盘价以下记为sz。

将下载的数据导入Eviews。

(2)生成收益率的数据列

在Eviews的命令窗口中输入“genrrh=log(sh/sh(-1))”,生成上证180指数的日收益率序列,记为rh;输入“genrrz=log(sz/sz(-1))”,生成深证300指数的日收益率序列,记为rz。

(3)观察收益率的描述性统计量

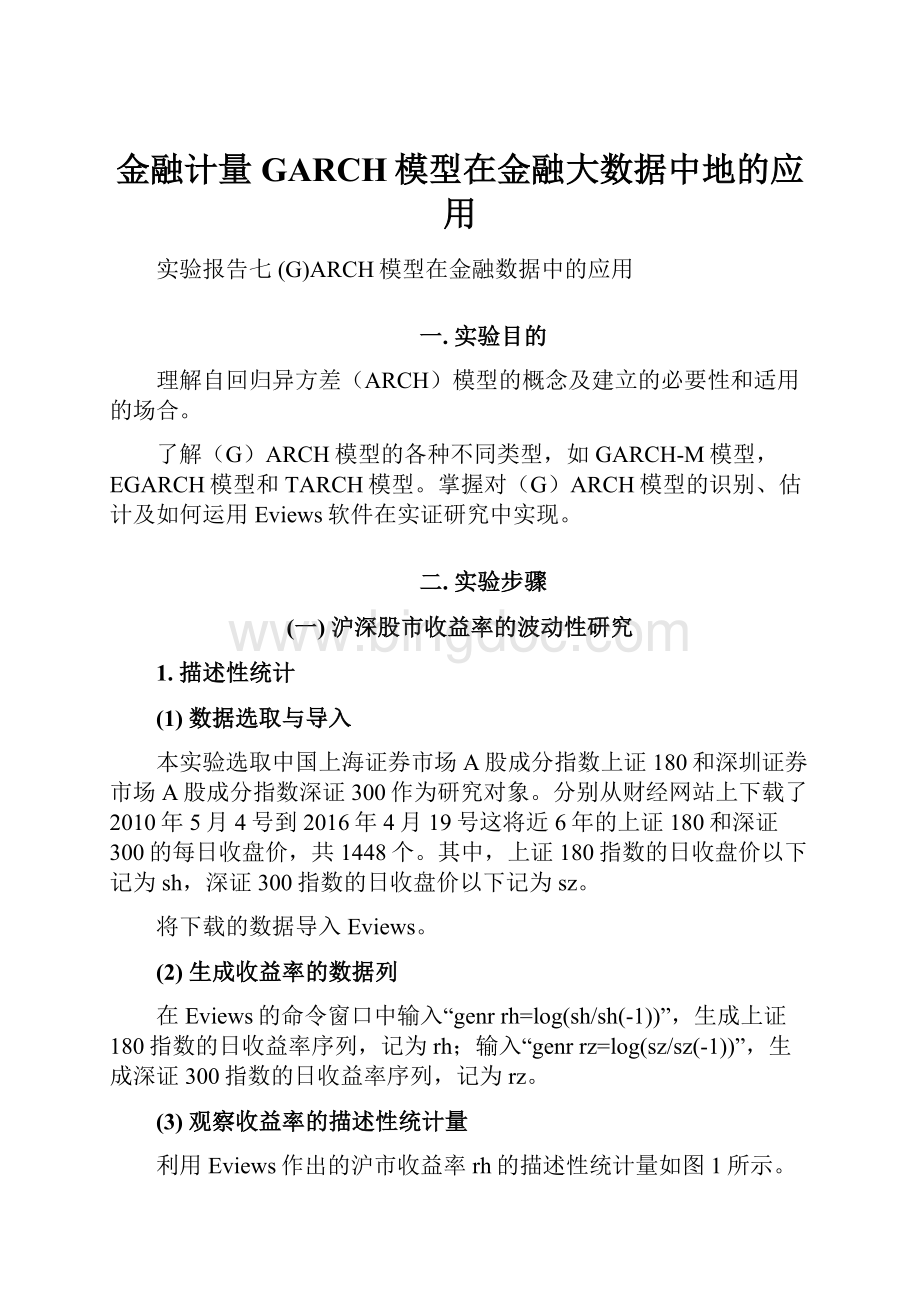

利用Eviews作出的沪市收益率rh的描述性统计量如图1所示。

图1沪市收益率rh的描述性统计量

从上图可以看出,样本期内,沪市收益率的均值为0.00395%,标准差为1.6669%,偏度为-0.668201,左偏峰度为7.316683,远高于正态分布的峰度值3,说明沪市收益率rh具有尖峰和厚尾特征。

JB统计量为1231.139,说明在极小水平下,沪市收益率rh显著异于正态分布。

利用Eviews作出的深市收益率rz的描述性统计量如图2所示。

图2深市收益率rz的描述性统计量

从上图可以看出,样本期内,深市收益率的均值为0.0128%,标准差为1.7926%,偏度为-0.781007,左偏峰度为6.079557,远高于正态分布的峰度值3,说明深市收益率rz也具有尖峰和厚尾特征。

JB统计量为718.8909,说明在极小水平下,沪市收益率rz也显著异于正态分布。

而且深市收益率的标准差略大于沪市,说明深市的波动性更大。

2.平稳性检验

利用Eviews软件对rh和rz进行平稳性检验。

沪市收益率rh的ADF检验结果如图3所示;深市收益率rz的ADF检验结果如图4所示。

图3rh的ADF检验结果

图4rz的ADF检验结果

从这两个ADF检验结果可以看出,rh和rz的ADF检验值都小于临界值,说明沪市收益率和深市收益率都是平稳的。

3.均值方程的确定及残差序列自相关检验

通过对收益率的自相关检验,可以发现沪市的收益率与其滞后7阶存在显著的自相关,而深市的收益率也与其滞后7阶存在显著的自相关,因此建立的均值方程如下:

(1)对收益率做自回归

利用LS普通最小二乘法对rh和rh(-7)做回归,回归结果如图5所示。

图5收益率rh的回归结果

忽略常数项的不显著,rh的均值方程估计为

再对rz和rz(-7)做回归,回归结果如图6所示。

图6收益率rz的回归结果

同样忽略常数项的不显著,rz的均值方程估计为

(2)用Ljung-BoxQ统计量对均值方程拟合后的残差及残差平方做自相关检验

得到rh残差的自相关系数acf和pacf值,如图7所示。

图7rh残差的自相关系数acf和pacf值

偏自相关系数显示rh残差不存在显著的自相关。

再得到rh残差平方的自相关系数acf和pacf值,如图8所示。

图8rh残差平方的自相关系数acf和pacf值

偏自相关系数显示rh残差平方存在显著的自相关。

再做出rz残差和rz残差平方的自相关系数图,如图9和图10所示。

图9rz残差的自相关系数acf和pacf值

图10rz残差平方的自相关系数acf和pacf值

从图中可以得到与rh类似的结论,即rz的残差不存在显著的自相关,而残差平方存在显著的自相关。

(3)对残差平方做线性图

对rh进行回归后提取残差,生成残差平方序列res1;对rz进行回归后提取残差,生成残差平方序列res2。

利用软件作出res1和res2的线形图,如图11和图12所示。

图11rh残差平方线性图

图12rz残差平方线性图

由这两个图可以看出,εt2的波动具有明显的时间可变性和集簇性,比如在500和1000附近比较小,也就是说适合用GARCH类模型来建模。

(4)对残差进行ARCH-LMTest

对rh做回归之后的窗口中进行ARCH-LMTest,选择一阶滞后,得到检验结果如图13所示。

同样步骤得到rz的检验结果,如图14所示。

图13rhARCH-LMTest

图14rzARCH-LMTest

ARCH-LMTest检验的原假设是残差中一直到第q阶都没有ARCH现象。

在这里q=1.由检验结果可以看出,rh的F检验统计量和LM检验统计量都大于临界值,因此拒绝原假设,认为rh残差中,ARCH效应是显著的。

对于rz来说也是这样,rz残差中的ARCH效应也显著。

4.GARCH类模型建模

(1)GARCH(1,1)模型估计结果

对rh和rz分别进行GARCH(1,1)建模。

其均值方程形式为

其中r表示rh和rz都可以。

其条件方差方程为

利用软件对rh进行估计,估计结果如图15所示。

图15rh的GARCH(1,1)模型估计结果

由估计结果可以看出,估计的模型为

此外,除常数项外其他各系数全部显著,说明rh序列具有显著的波动集簇性。

而且ARCH项和GARCH项系数之和为0.986,小于1,也符合理论。

因此对rh建立的GARCH(1,1)模型是平稳的,其条件方差表现出均值回复,即过去的波动对未来的影响是逐渐衰减的。

再对rz进行建模,估计结果如图16所示。

图16rz的GARCH(1,1)模型估计结果

估计的模型为

对rz的GARCH(1,1)模型的估计结果分析与rh类似,除常数项外其他各系数全部显著,说明rz序列具有显著的波动集簇性。

而且ARCH项和GARCH项系数之和为0.988,小于1,也符合理论。

因此对rz建立的GARCH(1,1)模型是平稳的,其条件方差表现出均值回复,即过去的波动对未来的影响是逐渐衰减的。

(2)GARCH-M(1,1)估计结果

对rh进行GARCH-M(1,1)模型估计,在ARCH-M项中选择方差,得到rh的GARCH-M(1,1)模型估计结果如图17所示。

图17rh的GARCH-M(1,1)模型估计结果

由估计结果可以看出,均值方程中的GARCH项的系数并不显著,说明rh并不适合用GARCH-M模型来进行估计。

同样步骤得到rz的GARCH-M(1,1)模型估计结果,如图18所示。

图18rz的GARCH-M(1,1)模型估计结果

rz的GARCH-M(1,1)模型估计结果与rh类似,即均值方程中的GARCH项的系数并不显著,说明rz不适合用GARCH-M模型来进行估计。

(二)股市收益波动非对称性的研究

5.TARCH模型估计结果

在Thresholdorder中填入1,得到rh的TARCH(1,1)模型估计结果如图19所示。

图19rh的TARCH(1,1)模型估计结果

估计结果显示,RESID(-1)^2*(RESID(-1)<0)的系数估计值小于0,并且不显著,说明在沪市中并不存在收益波动的非对称性。

同样步骤得到rz的TARCH(1,1)模型估计结果如图20所示。

图20rz的TARCH(1,1)模型估计结果

估计结果显示,RESID(-1)^2*(RESID(-1)<0)的系数估计值大于0,并且显著,说明在深市中存在收益波动的非对称性,即坏消息引起的波动比同等大小的好消息引起的波动要大。

6.EGARCH模型估计结果

对rh进行EGARCH(1,1)估计,其估计结果如图21所示。

图21rh的EGARCH(1,1)模型估计结果

估计结果中,RESID(-1)/@SQRT(GARCH(-1))项的系数C(5)为-0.007012,但是不能通过显著性检验,说明沪市中不存在收益波动的非对称性。

同样对rz进行EGARCH(1,1)模型估计,估计结果如图22所示。

图22rz的EGARCH(1,1)模型估计结果

估计结果中,RESID(-1)/@SQRT(GARCH(-1))项的系数C(5)为-0.026641,并且通过了显著性检验,说明深市中存在收益波动的非对称性,这也与TARCH模型的估计结果相吻合。

(三)沪深股市波动溢出效应的研究

股市波动的溢出效应就是指不同资本市场之间波动的传递,接下来进行检验深沪两市之间的波动是否存在溢出效应。

7.检验两市波动的因果性

(1)提取条件方差

重复前面GARCH-M模型的建模步骤,生成rh回归方程残差项的条件方差数据序列garch01,同样步骤生成rz回归方程残差项的条件方差数据序列garch02。

(2)检验两市波动的因果性

同时打开garch01和garch02,进行GrangerCausality检验,选择滞后阶数为1,得到的结果如图23所示。

图23Granger因果检验

由检验结果可知:

对于原假设“深市波动不能导致沪市的波动”,不能通过显著性检验,所以不能拒绝原假设,即深市不是影响沪市波动的原因。

对于原假设“沪市波动不能导致深市的波动”,通过了显著性检验,所以拒绝原假设,说明沪市波动影响了深市的波动。

这也初步证明了沪深股市的波动之间存在着溢出效应,且是不对称的单向的,由沪市传导到深市。

8.修正GARCH-M模型

在深市GARCH-M模型的条件方差方程中加入滞后项garch01,选择阶数为1阶,对rz重新进行估计的GARCH-M模型的估计结果如图24所示。

图24深市GARCH-M(加入滞后项garch01)的模型估计结果

由估计结果可以看出,虽然均值方程中GARCH项仍然不显著,但是P值0.5535也小于之前的0.6088,而且系数增大,标准差变小,这说明加入滞后项garch01是能够修正一定的估计误差的。

(四)总结与分析

通过运用GARCH模型,对沪深股市收益率的波动性、波动的非对称性,以及波动之间的溢出效应做出了全面分析,现总结如下:

1.沪深股市都存在明显的GARCH效应。

2.沪深股市都不存在明显的GARCH-M效应。

3.沪市中不存在收益波动的不对称性,而深市中却存在收益波动的不对称性。

这是由于上海股市是在信息信息传递方面存在着不足而且规模较大,波动幅度较大,导致非对称信息的影响与深市相比,作用不是十分显著。

4.沪深股市之间的波动存在溢出效应,而且是单向从沪市传导到深市的,沪市的波动影响深市的波动,这与沪市的规模大、上市企业更成熟、上海对外开放程度大等都有关。

升级会员

升级会员