洛阳第一大街开盘后营销策略提案.docx

《洛阳第一大街开盘后营销策略提案.docx》由会员分享,可在线阅读,更多相关《洛阳第一大街开盘后营销策略提案.docx(28页珍藏版)》请在冰点文库上搜索。

洛阳第一大街开盘后营销策略提案

洛阳·第一大街开盘后营销策略提案

第一部分成交客户分析

一、成交面积

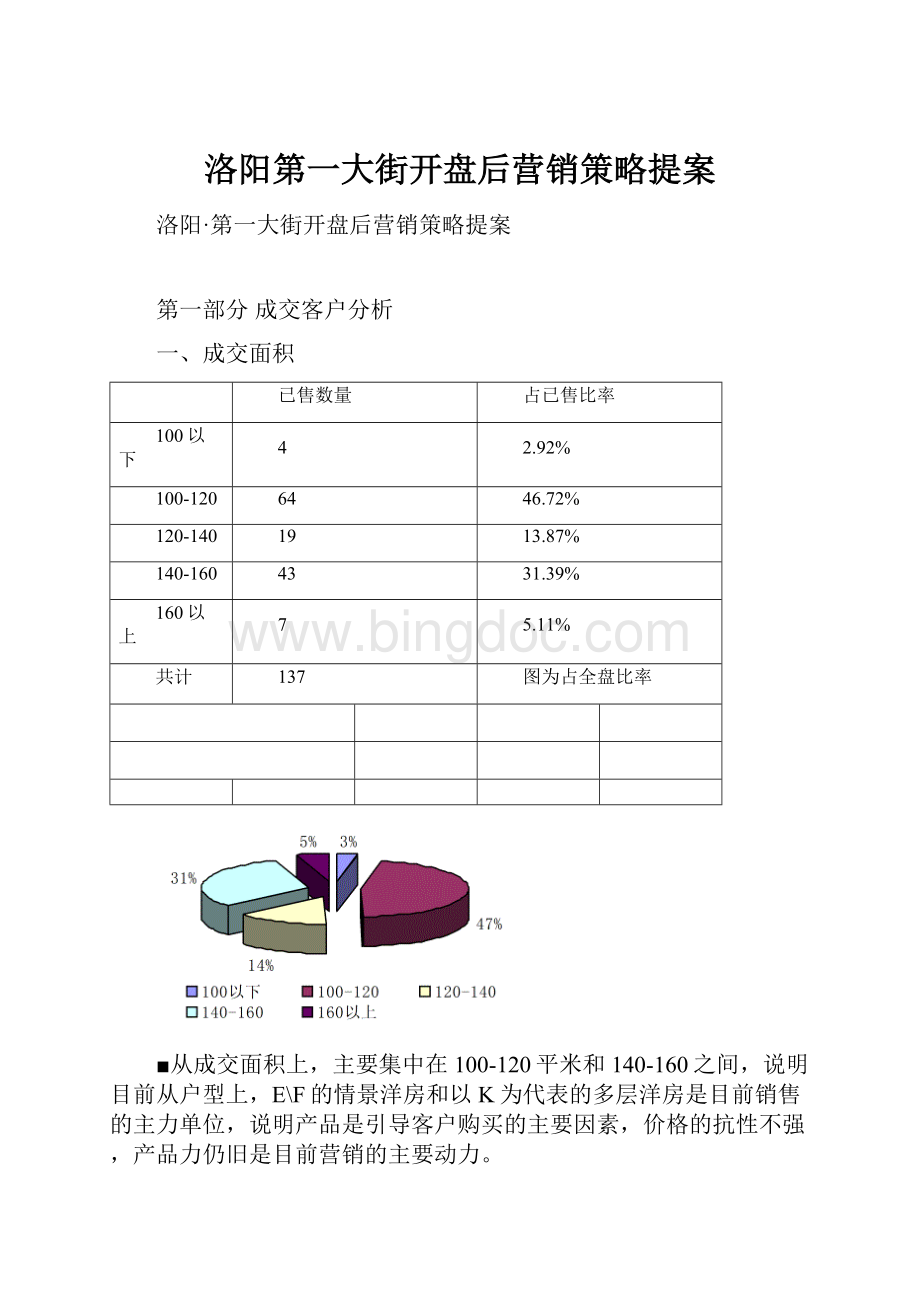

已售数量

占已售比率

100以下

4

2.92%

100-120

64

46.72%

120-140

19

13.87%

140-160

43

31.39%

160以上

7

5.11%

共计

137

图为占全盘比率

■从成交面积上,主要集中在100-120平米和140-160之间,说明目前从户型上,E\F的情景洋房和以K为代表的多层洋房是目前销售的主力单位,说明产品是引导客户购买的主要因素,价格的抗性不强,产品力仍旧是目前营销的主要动力。

二、成交价格分析

已售数量

占已售比率

小于20万

2

1.46%

20-25

43

31.39%

25-30

35

25.55%

30-35

26

18.98%

35-40

8

5.84%

40-50

18

13.14%

50-60

1

0.73%

60以上

4

2.92%

共计

137

图为占全盘比率

■从价格分析上看出,目前主要成交集中在20-30万之间,占到总成交量的57%,说明我们的消费者主体依旧是社会上的中端人群,仍旧没有引发高端客群的强烈购买,这是下一个阶段的主要营销重点。

三、成交户型分析

已售数量

占已售比率

A

2

1.46%

B

0

0.00%

C

2

1.46%

D

0

0.00%

E

20

14.60%

F

17

12.41%

G

14

10.22%

H

14

10.22%

K

54

39.42%

M

10

7.30%

N

4

2.92%

S

0

0.00%

共计

137

■E、F户型作为类似的情景洋房户型,成交总量占到已出售比率的27%,是一个非常可喜的成绩,说明具备明显产品优势的高端产品受到了客户的追捧,既说明我们客户中不乏购买实力,也说明本项目的“以产品力作为营销重点”的营销策略是正确的。

K作为主流产品户型出售达到39%,表示主流产品的受欢迎程度,说明主流消费者还是占到市场的大多数。

不过,其他户型的滞销也为我们敲响了警钟,过于集中的选择让后期的余房的推广加大了难度,也让后期的销售量的提升增加了难度。

四、成交楼层分析

已售数量

占已售比率

1楼

37

27.01%

2楼

35

25.55%

3楼

42

30.66%

4楼

20

14.60%

5楼

3

2.19%

共计

137

图为占全盘比率

■目前成交的住宅主要集中在1、2、3层,说明当地消费者认同低层产品。

对于较高的楼层,虽然价格较低,但是抵触心理还是较强,特别是五楼的产品。

因此,下一步对于顶楼产品需要作出专项的重点推广。

五、付款方式分析

已售方式数量

占已售比率

一次性

45

32.85%

公积金

0

0.00%

返贷

2

1.46%

按揭贷款

90

65.69%

共计

137

■从付款方式上看,高达32%的一次性付款说明当地消费者的经济实力和职业特征,这就更加认同了我们对于客户群的判断。

六、成交客户区域分析

已售住址分布

占已售比率

西工

15

10.95%

老城

8

5.84%

涧西

10

7.30%

吉利

5

3.65%

关林

76

55.47%

洛龙区

4

2.92%

其它

18

13.14%

郊区

1

0.73%

共计

137

不含商业

八、工作单位

已售工作单位分布

占总体比率

教育系统

0

#DIV/0!

政府及各部委

0

#DIV/0!

卫生系统

0

#DIV/0!

金融系统

0

#DIV/0!

水电系统

0

#DIV/0!

财税系统

0

#DIV/0!

通信系统

0

#DIV/0!

公检法系统

0

#DIV/0!

建委系统

0

#VALUE!

农林系统

0

#DIV/0!

人文系统

0

#DIV/0!

企业

0

#DIV/0!

个体

0

#DIV/0!

其它

0

#DIV/0!

共计

0

不含商业

■客户的分布上,说明客户集中在关林一带,而西工和涧西的客户总数为17%,这两个区域缺是我们投放广告推广最多的地区,说明洛南的区域抗性还是比较明显的。

七、成交楼座分析

已售数量

占全盘比率

占自身比率

1#

3

2.04%

10.00%

2#

2

1.36%

3#

3

2.04%

9.09%

4#

10

6.80%

27.78%

5#

11

7.48%

30.56%

6#

10

6.80%

55.56%

7#

7

4.76%

19.44%

8#

8

5.44%

22.22%

9#

9

6.12%

37.50%

10#

0

0.00%

0.00%

11#

4

2.72%

11.11%

12#

10

6.80%

33.33%

13#

15

10.20%

50.00%

14#

7

4.76%

14.58%

15#

2

1.36%

6.67%

16#

11

7.48%

45.83%

17#

1

0.65%

2.94%

18#

2

1.53%

5.88%

19#

0

0.00%

0.00%

20#

0

0.00%

0.00%

21#

1

0.76%

2.94%

22#

11

8.40%

32.35%

23#

0

0.00%

0.00%

24#

2

1.53%

5.88%

25#

4

3.05%

11.76%

26#

4

2.29%

8.82%

27#

0

0.00%

0.00%

商业

10

0.00%

0.00%

合计

147

455.88%

成交客户部分总结:

从以上的成交分析中我们可以发现,在后续的销售推广中,将面临的问题和经验包括:

1、目前的成交过于集中,集中的在部分户型、部分楼层上,这样就为以后的销售增添了难度。

在未来的销售过程中,产品会逐渐的单一起来,可选择余地会越来越小,客户的追捧就会减弱;

2、成交客户相对来说比较集中,而且客户的层面也比较单一,以中档客户占据最多。

随着时间推移,会使项目逐渐形成“中档楼盘”的口碑,不利于以后的价格提升和高端产品的销售。

3、从客户每天的到访量和销售的速度上看,洛阳·第一大街处在一个比较好的势头上,继续保持市场的见面率和曝光度,继续树立产品在市场上的第一城市形象。

通过以上的分析,在下一个阶段,销售推广上将注重于销控的安排,做到有明确针对性的推广,特别是针对这难点户型和难点楼层,做出有效的销售安排。

从客户的角度,客户集中是我们的优势所在,但是客户的档次问题确实影响未来销售的隐患,必须针对这个问题提出明确的措施。

八、余房面积分析

总户数

已售数量

余房数量

占全盘比率

占自身比率

100以下

16

4

12

2.727%

75.00%

100-120

144

64

80

18.82%

55.56%

120-140

57

19

38

86.36%

66.67%

140-160

162

43

119

40.6%

73.46%

160以上

51

7

44

15.3%

86.2%

共计

430

137

293

■在余房中,超过160平米的部分还有44套,显然是后期销售中比较大的包袱,并且呈现出了走货较难的情况,而140-160的次主力户型还余119套,也表示它将是后期主要销售的货源。

从整体上看,基本呈现出了小面积户型旺销、大户型滞销的格局,说明我们的产品还不被高端客户所接受认同,也是我们下一步的主要攻克点。

九、余房价格分析

总房数

已售数

余房数量

占全盘比率

占自身比率

20万以下

16

2

14

4.75%

20-25万

112

46

66

22.37%

25-30万

98

31

67

22.71%

30-35万

101

25

76

25.76%

35-40万

30

9

21

7.12%

40-50万

31

17

14

4.75%

50-60万

8

1

7

2.37%

60万以上

34

4

30

10.17%

共计

430

135

295

■在余房中,畅销的20-30万的产品还余133套,货值大约在3500左右,其余的产品还余162套,说明后期客户的挑选余地不是很大,要实现年度内的财务指标,还是必须重点推广那些滞销的户型产品。

十、余房户型分析

总房数

已售数

余房数量

占全盘比率

占自身比率

A

8

2

6

2.03%

6.25%

B

6

0

6

2.03%

8.33%

C

20

2

18

6.10%

25.71%

D

E

40

20

20

6.78%

22.22%

F

58

17

41

13.90%

37.96%

G

90

14

77

26.10%

85.56%

H

50

14

37

12.54%

205.56%

K

112

54

58

322.22%

M

30

10

20

6.78%

666.67%

N

16

4

12

4.07%

25.00%

共计

430

137

295

图为占全盘比率

■在余房中

十一、余房楼层分析

余房数量

占全盘比率

占自身比率

1楼(110)

68

23.05%

61.82%

2楼(103)

53

17.97%

51.46%

3楼(110)

39

13.22%

35.45%

4楼(103)

64

21.69%

62.14%

5楼(110)

71

24.07%

64.55%

6楼(79)

0

0.00%

0.00%

共计

295

图为占全盘比率

十二、客户到访统计(9月14日——9月19日)

现场

关林

盛德美

西工区

总计

来访

28

30

27

85

总计

28

30

27

85

占总体比率

33%

35%

32%

100%

■上表为卖场到访量中客户分流,售楼处到访未计算在内。

从数据统计来看,盛德美到访客户相对较多,而西工区和关林则比较均衡,说明客通过宣传已经对胜德美的客户起到了感染和拉动作用,以至于超出了其他区域的客户认可度。

十三、客户到访统计认知途径:

共计61套

住宅

亲友推荐

路牌/广告

报广

客资

其他

路过

关林

5

3

2

3

6

盛德美

0

5

10

1

5

2

西工

2

2

9

0

1

5

共计

7

7

22

3

9

13

比例

11%

11%

36%

4%

14%

21%

商铺认知途径:

24套商铺(其中有5套商用一体)

亲友推荐

路牌/广告

报广

客资

其他

路过

关林

2

4

1

2

盛德美

2

5

西工

7

1

共计

4

16

1

3

0%

160%

66%

0%

4%

12%

■从认知途径分析,报广、户外以及广告和路过仍是客户主要认知渠道。

但是从表中可以看出,老客户推荐未能发力,也是导致销售状态不理想的一个很重要的原因。

下一步应该加强对老客户的推荐工作,挖掘老客户资源,并且在客资的力度上加大对大客户以及联盟商家的挖掘,并且明确指标。

十四、客户到访统计户型需求:

户型

A/B

C/E

F

H

M

K

G

S

其他

7

2

3

3

12

9

10

10

5

■从上表可以看到,目前K、G、M、S仍是我们的主力户型。

M、F户型的样板间已经开放,但F户型的到访问还是不理想,因此我们销售员在下一步应该作户型(F和别的户型)方面的引导。

把产品线拉平,做到同向发力。

十五、客户到访区域划分:

西工

老城

涧西

关林

宜阳

栾川

其他

16

3

22

13

31

■目前到访客户以关林、西工、涧西客户为主向周边辐射,关林、涧西客户到访量相对较多,该区域客户仍有可持续挖掘的潜力,在户外媒体投放上,可考虑选择关林、涧西、老城一带。

第二部分财务指标与完成情况

一、洛阳第一大街项目财务指标

2004年洛阳项目财务指标(有待调整)

时间

8月

9月

10月

11月

12月

合计

回款

2000

4500

3000

2000

1500

1.3亿

截至9月6日,财务指标完成情况如下

协议套数

协议值

合同套数

合同值

实际回款

106

3149万

95

2834万

1855万

从目前的完成情况看,目前距离完成九、十月的财务目标还有相当大的距离,特别是今年的后四个月,财务指标还有一个亿左右的缺口,因此,聚焦每个月的财务目标是营销工作的当务之急。

从当前的成交情况看,主要出量的部分依旧是住宅,商业的销售情况并不理想,不能对当前的财务指标提供较强的支持,这也是我们下一步将重点解决的问题。

二、财务指标的分解

时间

9月

10月

11月

12月

当月回款

4500万

3000

2000

1500

住宅回款

3000万

2300万

1500万

1000万

套数

120套

92

60

40

商业回款

1000万

700万

500

500

从目前的工程进度和开发进度上分析,12号地的拆迁问题很难一时得到解决,15号低还处于研发阶段,两块土地都无法提供后续的房源支持,因此要完全靠13号地实现今年的财务目标,客户的选择余地偏小,都将造成未来的销售难度。

三、整体销售走势判断

由于今年的财务指标整体处于一个越来越少的态势,销售压力也会随之减少,但是随着天气进入冬季,销售的难度和现场环境的展示难度都会增加,特别是工程形象展示部位难以制造良好的体验,因此冬季现场体验的营造将是下一步的重要课题。

因此在今年最后一个季度的销售里,我们的销售态势必将从强销逐渐转向实销的过程,到年末,在拉起一个高潮,以良好的市场基础为明年春节(二月九日)前的销售制造一个良好的开端。

第三部分深刻理解我们的客户

一、客户特征

从目前的成交情况看,成交客户主要集中在关林一带,以关林的小商品批发经营业者和中油一建的职工为主体,大约占到成交总量的80%左右。

因此,区域集中、职业集中成为当前销售的主要特征。

从现场的观察和反馈看,成交客户的成交周期基本上在3天以内,符合集团要求。

说明成交客户的意向和忠诚度比较高,对顺驰实力的认可和对产品的认可都促成了快速成交。

但从成交户型面积上也可以看出,当前的客户成交中明显缺乏高端客群,特别是超过35万以上的客户。

这种情况不仅使成交产品过于集中在某些户型上,而且随着销售时间的深入,会使客户逐渐形成“第一大街”是一个中档项目的感觉,将严重影响后期的销售和公司的品牌形象,以及未来价格的拉升。

二、客户的成交心理

从当前的开盘成交情况分析,主要推动项目成交的主要动因是周边没有竞争对手,而且“第一大街”的出现为当地的居住习惯和对商品住宅的理解都产生了明显的区隔,因此有效的消化了一部分的市场需求。

“第一大街”的强势亮相,对当地的消费者产生了明显的冲击,但是当展示环境开放之后,由于工程上的原因,并没有能够给与客户最大的视觉冲击和未来生活的憧憬,使得之前在推广上的“造梦”并没有能够得到实地印证,造成开盘后的销售没有一个明确的提升。

反而使一部分意向客户冷静下来,因此再次提高“第一大街”在市场上的热度成为了当前工作的重点。

三、客群的细分与深化

基于当前的成交客户主要集中在关林一带,单从关林一带的客户保有量来说,“第一大街”还只是抓住了冰山一角,还有极大的潜力可挖,因此集中打击关林客户仍是我们当前聚焦客户工作的重点。

关林以外的目标客户,对于我们当前的财务指标来说,还不支持快速成交,为此建议作为储备型客户进行留存养护,不浪费更多的精力。

对于关林的客户来说,我们只是抓住了一部分中档客户,为此,现在的难点是:

1、关林有没有高端客户?

2、关林的高端客户在哪里?

3、如何打动这些高端客户?

以上三个问题我们将在以后的分析中做出明确回答。

第四部分分析与思路

一、SWOT分析

根据以上的成交数据和来访情况分析,我们可以对全盘的销售情况作出如下分析

1、优势

■周边市场没有竞争对手;

■产品自身的优势明显,对客户的杀伤力很强;

■价格差距大,客户的经济实力比较强,价格不是明显抗性;

■产品类型较多,客户选择的余地较大;

■顺驰的品牌实力已经树立起来,具有较强的说服力。

2、劣势

■现场展示不能让客户得到良好的体验,无法展现产品的充足魅力和对未来美好生活的憧憬;

■物业管理水平亟待提高;

■客户选择的过于集中,增加后期的销售难度;

■中档产品销售较快,降低了产品的档次;

■客户对于洛南新区的认同度较低,区域抗性非常强,让商业部分成为当前最大的难点;

■产品对于其他地区的客户的吸引力不强,有待从推广上进行强化。

3、机会点

■十月八日,洛阳市委、人大、政协一起搬迁到洛南新区世纪大厦,这是一次洛阳历史上的重大事件,是洛南新区的新生纪念日,是解决客户对于区域的抗性的关键,由此进行放大将是后期推广的重中之重;

■建业等发展商进入洛南新区,势必一同引发客户对于该区域的社会关注;

■工程形象部位的逐渐展现,将直接将产品的魅力体现出来,是未来销售的关键主体;

4、威胁点

■建业森林半岛将在十月份展示沙盘,应该会对“第一大街”形成一定的冲击,特别是高端客户的冲击,如果我们不能提升产品的价值和档次,容易给市场形成“森林半岛是高档产品,第一大街是中档产品”的印象,那样将直接制约我们后期的销售和价格提升。

二、亟待解决的问题

通过以上的数据分析和SWOT分析,我们可以总结出现存亟待解决的问题。

1、在客户方面,目前成交客户的质量还偏低,忠诚度不够高,特别是表现在客户推荐量上远远达不到销售的要求,说明第一大街的影响力还远远不足;

2、在产品方面,对于产品的优势展示不足,产品的体验没有得到充分的展现;

3、在区域方面,客户对于洛南新区认识还亟待提高,不过随着政府十月搬迁会得到改善;

4、在物管方面,现场的卫生及服务接待水平亟待大幅度的提高;

5、在推广上,制造市场热度、提高产品档次是今年的首要任务。

三、今年的营销目标

2004年还有三个月的销售周期,在今年里,我们要达到的目标是:

1、全力实现财务指标,做到按时完成当月的销售汇款;

2、树立“顺驰第一大街”在洛南新区“第一楼盘”的行业位置;

3、实现大量的客户推荐,客户推荐成交率实现50%;

4、13号地的项目基本做到清盘,实现滞销产品的旺销。

四、工程形象进度节点

月份

日期

工程进度

十月

太康路商铺的工程启动,外立面展示完成;

20#、21#和22#楼的工程封顶或具备明显工程进度;

龙门大道35米休闲绿化广场的体验完成;

在十月内完成以展示环境为中心的建筑视觉环境,能够从售楼处到样板房之间的看房路径上,感受到真是的楼体外檐和局部景观环境。

十一月

11月5日

现临时样板间K改G;

11月12日

22#K和21#E实楼样板间完工;同时完成楼间绿化和景观环境,使现有展示环境与20、21、22之间的楼间环境形成一体;

11月12日完成20#、21#和22#楼的外檐立面的展现;

本月底10、13号楼外里面初步呈现

十二月

13号地中心纵向道路完工,10、13号楼楼间环境完工,中心湖区完工

12月18日

中心景观区及周边的建筑环境全部开放

五、今年内的销售思路

十月

■十月份是开盘后最重要的一个月,不仅财务指标的压力较大,而且没有工程形象部位的支持,是近期最困难的一个月,唯一的机会点就在于十月八日政府搬迁这件新闻事件上,注重营销团队的销售推广能力、注重展示环境的完善、注重市场热度的营造是我们的工作重点。

10月

推盘计划

财务目标3500万,分解为110套住宅,主推K、E和F户型。

由于本月内没有商铺产品的支持,因此本月的销售主要依靠住宅产品,所以难度非常大。

10月

推广思路

■十月份的营销主线将以“聚焦客户”的营销战略,抓住十月八日政府搬迁的事件进行放大,强化客户对于区域的认同感,以“光荣与梦想”作为推广主题,让项目和这个事件产生关联关系,再次提升市场温度,克服区域抗性。

同时,以“第一城市、第一大街、第一品牌、第一市民”作为宣灌主题,树立产品在市场上的绝对高端产品的地位,拉升产品价值从而推动情景洋房(E、F户型)的销售。

■由于商铺的规划方案需要改变,所以本月内商铺无法办理销售许可证,因此商铺的销售转移到十一月份之后。

十一月

■十一月份是工程形象部位有所初步展示的第一个月,将对销售有较强的支持。

本月虽然财务指标不高,但是由于天气转冷,另外G户型主要处在社区的边缘位置,销售起来的难度还是较大的。

因此,要支持本月的财务目标,必须通过推广和环境展示做到“淡季不淡”,制造市场的热点,不断地提高产品的知名度和影响力,从产品的档次上进行提升,强化产品在客户心目中“第一品牌”的口碑,从而提升客户的推荐量和缩短成交周期。

11月

推盘计划

■本月的财务指标为2500万,其中分解为60套住宅1850万、7套大商铺650万;住宅上主推K、E和G户型。

11月

推广思路

■在工程形象部位有所展示的基础上,强化第一大街的品质和档次感,以“第一大街、第一品牌”作为主题,强化购买者的荣誉感和凝聚力,努力提升客户的口碑推荐力。

同时在释义月份,逐渐扩张客户范围,逐渐将推广的范围扩大到洛北,用逐渐呈现出来的产品外檐和环境的魅力打动洛北的客户。

■商铺的推广是本月的重点,而商铺的问题集中在区域的投资前景上,因此针对着上个月市政府搬迁洛南新区这个事件,彻底地解决区域抗性问题,能够对商铺的销售解决根本难题。

十二月份

■本月将是今年内

升级会员

升级会员