商业财务会计处理办法.doc

《商业财务会计处理办法.doc》由会员分享,可在线阅读,更多相关《商业财务会计处理办法.doc(4页珍藏版)》请在冰点文库上搜索。

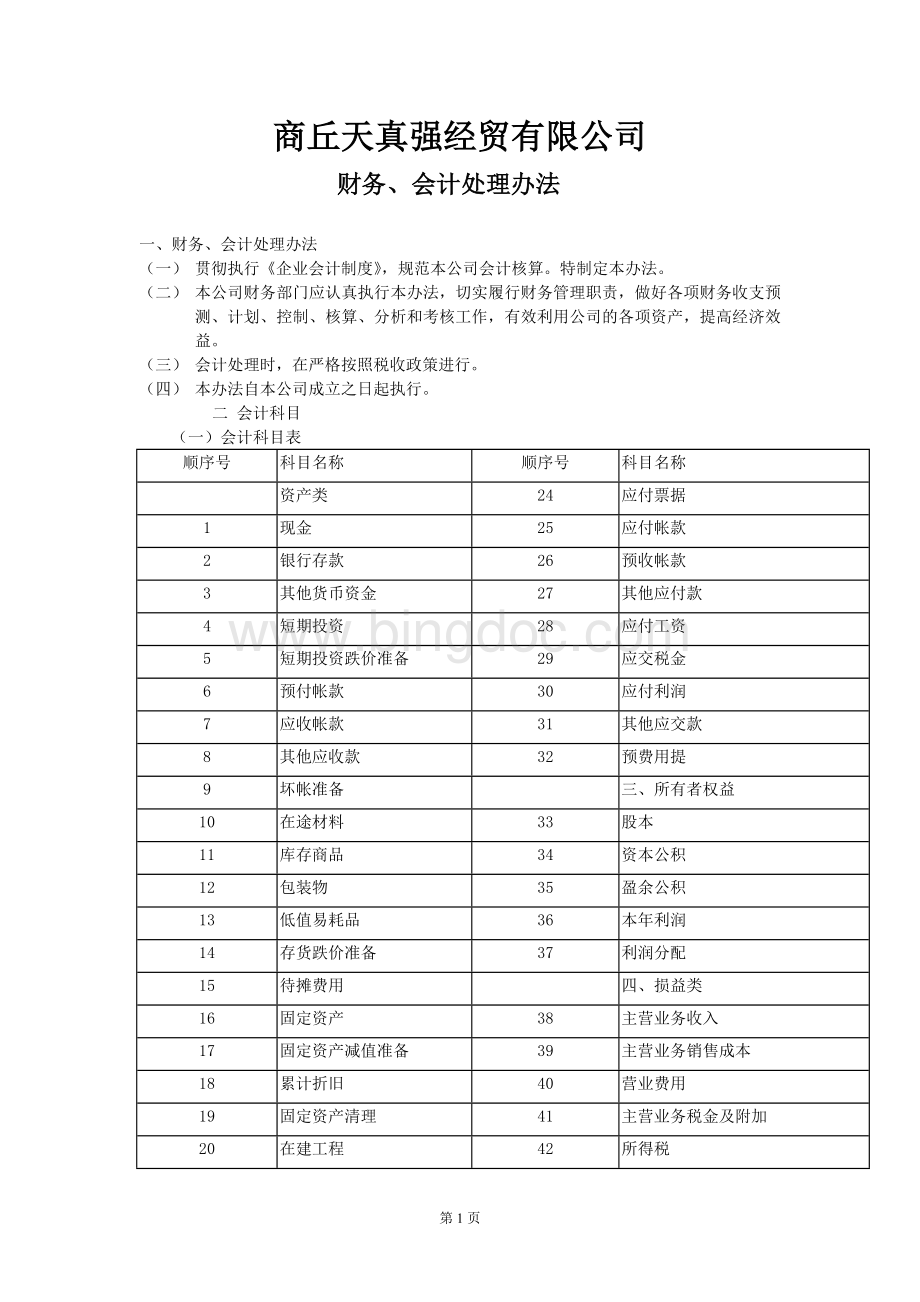

商丘天真强经贸有限公司

财务、会计处理办法

一、财务、会计处理办法

(一)贯彻执行《企业会计制度》,规范本公司会计核算。

特制定本办法。

(二)本公司财务部门应认真执行本办法,切实履行财务管理职责,做好各项财务收支预测、计划、控制、核算、分析和考核工作,有效利用公司的各项资产,提高经济效益。

(三)会计处理时,在严格按照税收政策进行。

(四)本办法自本公司成立之日起执行。

二会计科目

(一)会计科目表

顺序号

科目名称

顺序号

科目名称

资产类

24

应付票据

1

现金

25

应付帐款

2

银行存款

26

预收帐款

3

其他货币资金

27

其他应付款

4

短期投资

28

应付工资

5

短期投资跌价准备

29

应交税金

6

预付帐款

30

应付利润

7

应收帐款

31

其他应交款

8

其他应收款

32

预费用提

9

坏帐准备

三、所有者权益

10

在途材料

33

股本

11

库存商品

34

资本公积

12

包装物

35

盈余公积

13

低值易耗品

36

本年利润

14

存货跌价准备

37

利润分配

15

待摊费用

四、损益类

16

固定资产

38

主营业务收入

17

固定资产减值准备

39

主营业务销售成本

18

累计折旧

40

营业费用

19

固定资产清理

41

主营业务税金及附加

20

在建工程

42

所得税

21

在建工程减值准备

43

管理费用

22

待处理财产损益

44

财务费用

二、负债类

45

投资收益

23

短期借款

附注:

一、会计科目是本公司根据实际情况并依据《企业会计制度》选用的。

二、遇到特殊业务,根据现行规定处理。

(二)会计科目的使用说明

(1)会计科目按规定使用

(2)明细科目根据实际情况及下列原则设置:

1、应行按金融部门设置

2、往来款项按债权人或债务人设置。

3、库存商品各类设置。

4、固定资产二级科目为:

a,房屋及建筑物b,机器设备c,运输公司d,电子设备.三级科目为具体固定资产名称.

5、购入商品已取得增值税专用发票时,进项税额的扣抵方法根据现税法规定执行

6、应缴税金下设二级科目:

A,应缴增值税B,未缴增值税C,应缴所得税等,同时:

A,应缴增值税二级科目下设三级科目:

a,进项税额b,销项税额c,进项税额转出d,转出未缴增值税。

7、股本按投资人设置二级科目。

8、盈余公积科目下设二级科目为:

法定盈余公积和法定公益金。

9、主营业务收入及主营业务成本按商品种类设置。

10,管理费用下设二级科目为:

a,工资b,业务招待费c,租赁费d,咨询费e,低值易耗品f,折旧费g,修理费h,税金i,办公费j,差旅费k,其他或需要设置的二级科目

三、公司具体会计政策

(1)记帐本位币:

人民币

(2)坏帐核算办法:

备抵法

(3)商品入帐价值:

以进货原价(不含税价)为采购成本。

进货费用均列为营业费用。

(4)商品发出计价方法:

全月一次加权平均法。

(5)低值易耗品摊销方法:

50元单位价值仔500元一下的采用一次摊销法,单位价值500—2000元之间采用分次摊销法

(6)固定资产标准:

单位价值在2000元及其以上且使用年限在一年以上列为固定资产。

(7)折旧方法:

平均年限法。

净残值率5%。

(8)固定资产大修理摊提方法:

2000元以下直接计入费用,2000元以上及其以上接受益期摊销。

(9)固定资产使用年限:

房屋建筑物20年,机器设备10年,运输工具6年,电子设备5年。

(10)往来款项核算方法:

预收款项计入“预收帐款”帐户,预付款项计入“预付帐款”帐户:

凡与销售有关的业务应分别计入“预收帐款”或“应收帐款”凡与采购有关业务分别计入“预收帐款”或“应付帐款”,其他往来业务应分别计入“其他应收款”或“其他应付款”。

(11)销售收入实现的界定条件:

(1)采用直接收款方式销售商品,在实际收到货款或取得收款凭证时,作为收入的实现。

(2)采用预收货款方式销售商品,在商品发出时作为收入的实现。

(3)其他销售方式以税法为准。

(12)销售成本核算方法:

按“配比原则”处理。

(13)短期投资计价方法:

按实际成本计价,收益于投资结束以后。

(14)公积金提取比例:

法定盘余公积按净利润(减弥补以前年度亏损)的10%提取法定盈余公积累计额已达到注册资本的50%时不再提取。

法定公积金按净利润(减弥补以前年度亏损)的10%提取。

(15)所得税核算办法:

采用“应付税款法”,年末应进行所得税纳税调整。

四、帐薄设置

(一)总分类帐:

采用三栏定本帐薄。

(二)库存商品帐:

采用数量金额帐薄。

(三)应交增值税明细帐:

采用多栏专用帐薄。

(四)固定资产明细帐:

采用固定资产专用帐薄。

(五)费用帐:

采用多栏式帐薄

(六)其他明细帐:

采用三栏帐薄等。

五、主要会计分录处理

(一)接受投资:

借:

银行存款

贷:

股本

(二)购买商品:

(1)款已付,票已到,货已到

借:

库存商品——***商品

营业费用

应缴税金——应缴增值税(进项税额)

贷:

银行存款等

(2)款已付,票已到,货未到。

借:

在途商品

经营费用

应缴税金——应缴增值税(进项税额)

货到后

借:

库存商品——***商品

贷:

在途商品

(3)款未付,票已到,货已到

借:

库存商品——***商品

经营费用

待摊费用待扣税金

贷:

应付帐款——**单位

付款后:

借:

应付帐款——**单位

贷:

银行存款

借:

应缴税金——应交增值税(进项税额)

贷:

待摊费用——待扣税金

(4)款未付,票未到,货已到。

与月末做估价入帐处理。

借:

库存商品——**商品

贷:

应付帐款——估价入帐

下月初,红字冲回。

借:

库存商品——**商品(红字)

贷:

应付帐款估价入帐(红字)

款已付,票已到后

借:

库存商品——**商品

经营费用

应缴税金——应缴增值税(进项税金)

贷:

银行存款

(三)销售商品

借:

银行存款等

贷:

主营业务销售收入——**商品

贷:

应缴税金——应缴增值税(销项税额)

(四)计算增值税

1、月末计算应交增值税时:

借:

应交税金——应交增值税(转出未缴增值税)

贷:

应交税金——未交增值税

2、下月交纳时:

借:

应交税金——未交增值税

贷:

银行存款

3、当主管税务机关核定按次缴纳时:

借:

应交税金——应交增值税(已缴税金)

贷:

银行存款

(五)结转销售成本

借:

主营业务成本

贷:

库存商品

(六)结转损益

借:

主营业务销售收入等

贷:

本年利润

借:

本年利润

贷:

主营业务销售成本

贷:

管理费用

贷:

营业费用

贷:

主营业务税金及附加

贷:

财务费用

贷:

所得税

商丘天真强经贸有限公司

2006年3月7日

第4页

升级会员

升级会员