财务报表分析典型案例及详细答案解析.doc

《财务报表分析典型案例及详细答案解析.doc》由会员分享,可在线阅读,更多相关《财务报表分析典型案例及详细答案解析.doc(7页珍藏版)》请在冰点文库上搜索。

六、典型案例

某企业是一家上市公司,其年报有关资料见表4-7、4-8和表4-9

1.业务数据

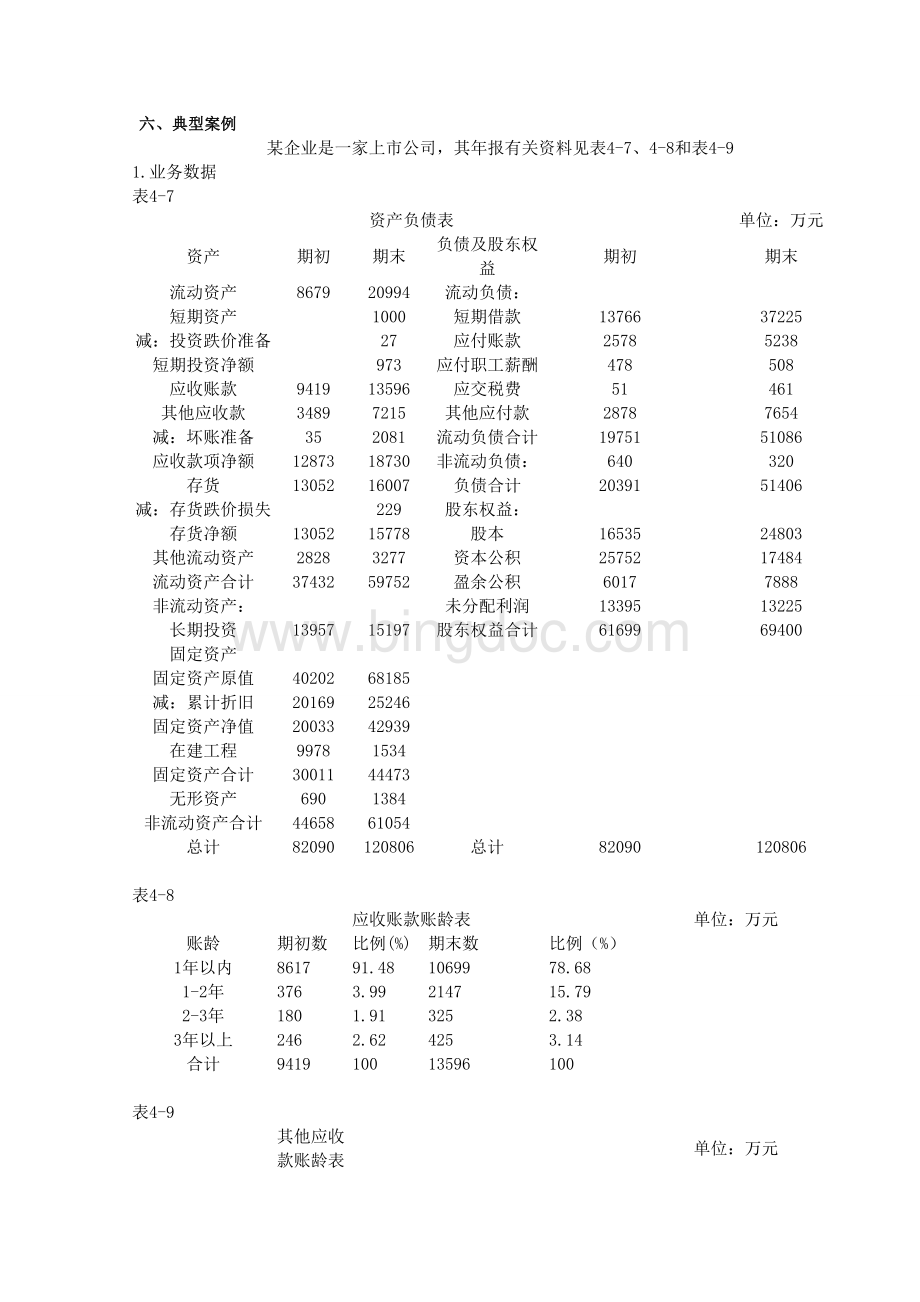

表4-7

资产负债表

单位:

万元

资产

期初

期末

负债及股东权益

期初

期末

流动资产

8679

20994

流动负债:

短期资产

1000

短期借款

13766

37225

减:

投资跌价准备

27

应付账款

2578

5238

短期投资净额

973

应付职工薪酬

478

508

应收账款

9419

13596

应交税费

51

461

其他应收款

3489

7215

其他应付款

2878

7654

减:

坏账准备

35

2081

流动负债合计

19751

51086

应收款项净额

12873

18730

非流动负债:

640

320

存货

13052

16007

负债合计

20391

51406

减:

存货跌价损失

229

股东权益:

存货净额

13052

15778

股本

16535

24803

其他流动资产

2828

3277

资本公积

25752

17484

流动资产合计

37432

59752

盈余公积

6017

7888

非流动资产:

未分配利润

13395

13225

长期投资

13957

15197

股东权益合计

61699

69400

固定资产

固定资产原值

40202

68185

减:

累计折旧

20169

25246

固定资产净值

20033

42939

在建工程

9978

1534

固定资产合计

30011

44473

无形资产

690

1384

非流动资产合计

44658

61054

总计

82090

120806

总计

82090

120806

表4-8

应收账款账龄表

单位:

万元

账龄

期初数

比例(%)

期末数

比例(%)

1年以内

8617

91.48

10699

78.68

1-2年

376

3.99

2147

15.79

2-3年

180

1.91

325

2.38

3年以上

246

2.62

425

3.14

合计

9419

100

13596

100

表4-9

其他应收款账龄表

单位:

万元

账龄

期初数

比例(%)

期末数

比例(%)

1年以内

2715

77.8

5052

70.02

1-2年

516

14.79

1706

23.64

2-3年

248

7.12

416

5.76

3年以上

10

0.29

41

0.58

合计

3489

100

7215

100

2.有关会计政策

(1)坏账准备原按应收账款余额的5%计提,改按应收款项(包括应收账款和其他应收款)。

(2)期末短期投资原按成本计价,现按成本与市场孰低法计价,并按投资总价计提跌价准备

(3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。

(4)期末长期投资原不计提减值准备,现改为计提减值准备

要求:

根据以上资料对该公司的财务状况进行分析并作做评价

答案

1、资产负债表变动情况分析(见表4—18)

表4—18资产负债表变动情况分析表金额单位:

万元

资产

期初

期末

变动额

变动率(%)

流动资产:

货币资金

8679

20994

12315

141.89

短期投资

1000

1000

减:

短期投资跌价准备

27

27

短期投资净额

973

973

应收账款

9419

13596

4177

44.35

其他应收款

3489

7215

3726

106.79

减:

坏账准备

35

2081

2046

5845.71

应收款项净额

12873

18730

5857

45.50

存货

13052

16007

2955

22.64

减:

存货跌价准备

229

229

存货净额

13052

15778

2776

20.89

其他流动资产

2828

3277

449

15.88

流动资产合计

37432

59752

22320

5963

非流动资产:

长期投资

13957

15197

1240

8.88

固定资产:

固定资产原值

40202

68185

27983

69.61

减:

累计折旧

20169

25246

5077

25.17

固定资产净增

20033

42939

22906

114.34

在建工程

9978

1534

-8444

-84.63

固定资产合计

30011

44473

14462

48.19

无形资产

690

1384

694

100.58

非流动资产合计

44658

61054

160396

36.71

合计

82090

120806

38716

47.16

续表

负债及股东权益

期初

期末

变动额

变动率(%)

流动负债:

短期借款

13766

37225

23459

170.41

应付账款

2578

5238

2660

103.18

应付工资

478

508

30

6.28

应交税金

51

461

410

803.92

其他应付款

2878

7654

4776

165.95

流动负债小计

19751

51086

31335

158.65

非流动负债:

640

320

-320

-50.00

负债合计

20391

51406

31015

152.10

股东权益:

股本

16535

24803

8268

50.00

资本公积

25752

17484

-8268

-32.11

盈余公积

6017

7888

1871

31.10

未分配利润

13395

19225

5830

43.52

股东权益合计

61699

69400

7701

12.48

总计

82090

120806

38716

47.16

根据表4—18,可对该公司的财务状况作如下分析:

(1)本期总资产增加了38716万元,增长幅度为47.16%。

说明公司经营规模在高速增长,处于扩张阶段。

其中:

①固定资产原值增加27983万元,增加幅度为69.61%,超过了经营规模的增长幅度,表明公司经营规模的增长主要表现在生产能力的增长方面,这对于公司今后的经营是十分有利的。

②流动资产增长了22320万元,其中存货增加了2955万元,增长了22.64%,在生产那个能力答幅度增长的同时,存货相应增长,才能使生产能力真正发挥作用,由于存货增长幅度低于固定资产原值增长幅度,有利于提供啊资产的利用效率,但要注意避免固定资产闲置或生产能力的利用不足。

③货币资金增加了12315万元,增长率为141.89%,尽管货币资金增加有助于提高公司的偿债能力,但过多的国币资金存量会影响资金的利用效率。

④其他应收款增长速度过快,应引起注意。

⑤本期无形资产尽管本身增长幅度超过100%,但由于其金额较小,在总资产中所占比重较低,所以对总资产的影响仅为0.85%,不必作为重点分析。

(2)从负债与股东权益方面分析,可以看出:

①负债增加了31015万元,增长率为152.10%,主要是由于短期借款答幅度增加引起的,公司大量使用短期借款,对于降低资金成本,提高经济效益是有好处的,但会加大公司的风险,这一点应注意。

应交税金的增长幅度虽然超过800%,由于其金额较小,所占比重又低,对总额的影响只有0.5%,可以忽略不计。

②股本增加8268万元,同时资本公积减少8268万元,这是本期实施资本公积转股的结果,既不影响负债及股东权益总额发生变动,也不影响股东权益结构变动。

股东权益变动是由盈余公积和未分配利润变动引起的。

(3)从会计政策和会计政策变更方面分析可以看出,会计政策变更的影响有以下几方面:

①本期坏账准备2081万元,如果应收账款会计政策不变,本期坏账准备余额应为:

坏账准备=应收账款期末余额×5‰

=13596×5‰

=68(万元)

由于会计政策变更,使本期坏账准备多提2013万元(2081-68),其结果是使本期总资产减少2013万元,同时使本期利润减少2013万元,显然这不是生产经营的结果。

②由于短期投资会计政策变更,本期提取短期投资跌价啊准备27万元,其结果是使本期总资产减少27万元,同时使本期利润减少27万元。

③由于存货会计政策变更,本期提取存货跌价准备229万元,期结果是使本期总资产减少229万元,同时使本期利润减少229万元。

如果剔除会计政策变更的影响,本期期末总资产应为123075万元(120806+27+229),比上期增加40985万元,实际增长率应为49.93%。

(4)结合该公司提供的应收账款账龄表和其他应收款账龄表可以发现,应收账款账龄在2—3年的比重仅占2.39%,3年以上的比重仅占3.13%,两者合计,即2年以上应收账款所占比重不过5.52%。

其他应收款账龄在2—3年的比重为5.77%,3年以上的比重为0.57%,两者合计,即3年以上的其他应收款比重只有6.34%。

通过应收账款账龄表和其他应收款账龄表还可以发现,该公司应收账款和其他应收款的回收是很顺利的,但公司却将按应收账款的5‰提取坏账准备改为按应收账款和其他应收款的10%提取坏账准备,似乎有调节利润之嫌。

2、资产负债表结构及变动情况分析(见表4—19)

表4—19资产负债表结构及变动情况分析表金额单位:

万元

资产

期初

期末

结构及变动情况(%)

期初

期末

差异

流动资产:

货币资金

8679

20994

10.57

17.38

6.81

短期投资净额

12873

973

0.81

0.81

应收款项净额

13052

18730

15.68

15.50

-0.18

存货净额

2828

15778

15.90

13.06

-2.84

其他流动资产

37432

3277

3.45

2.71

0.74

流动资产合计

59752

45.60

49.46

3.86

非流动资产:

长期投资

13957

15197

17.00

12.58

-4.42

固定资产:

固定资产净值

20033

42939

24.40

35.54

11.14

在建工程

9978

1534

12.16

1.27

-10.89

固定资产合计

30011

44473

36.56

36.81

0.25

无形资产

690

1384

0.84

1.15

0.31

非流动资产合计

44658

61054

54.40

50.54

-3.86

总计

82090

120806

100.00

100.00

0.00

续表

负债及股东权益

期初

期末

结构及变动情况(%)

期初

期末

差异

流动负债:

短期借款

13766

37225

16.77

30.81

14.04

应付账款

2578

5238

3.14

4.34

1.20

应付工资

478

508

0.58

0.42

-0.16

应交税金

51

461

0.06

0.38

0.32

其他应付款

2878

7654

3.51

6.34

2.83

流动负债小计

19751

51086

24.06

42.29

18.23

非流动负债:

640

320

0.78

0.26

-0.52

负债合计

20391

51406

24.84

42.55

17.71

股东权益:

股本

16535

24803

20.14

20.53

0.39

资本公积

25752

17484

31.17

14.47

-16.90

盈余公积

6017

7888

7.33

6.53

-0.80

未分配利润

13395

19225

19.32

15.92

-0.40

股东权益合计

61699

69400

75.16

57.45

-17.71

总计

82090

120809

100.00

100.00

0.00

根据表4—19可作如下分析评价:

(1)总资产虽然有较大幅度增长,但是资产结构却变化不大,比较稳定,流动资产比重增加了3.86%,非流动资产比重下降了3.86%。

流动资产比重上升主要是因为货币资金增长速度过快引起的。

非流动资产比重虽然下降,但固定资产净值比重上升幅度较大,一方面是在建工程完工转入,另一方面是购入新的固定资产,都使公司的生产能力得到提高。

(2)权益结构变动幅度较大,负债比率由起初24.84%提高到期末的42.55%,提高了17.71%,主要是短期借款大幅度增长引起的。

在公司经营业绩较好的情况下,适度提高负债比率,对提高股东收益是有利的,但要注意控制财务风险。

负债中,流动负债比重极高,使公司的财务结构具有较大的弹性。

(3)由于流动负债比重增长速度过快,尽管流动资产比重也有所增长,但因其增长速度低于流动负债增长速度,短期偿债能力仍会下降。

3、资产负债表变动原因分析

本期总资产增加38716万元,增长率为47.16%。

其中,由于负债增加使总资产增加31015万元,增长率为37.78%,这是举债经营的结果。

由于留存收益增加使总资产增加7701万元,增长率为9.38%,这是企业经营的结果。

事实上,企业经营的影响应为9970万元(7701+2013+27+229),由于会计资产变更使其减少到7701万元。

本期股本增加8268万元,并不是投资人追加投资的结果,而是资本公积送股形成的。

4、资产与权益对称结构分析(见表4—20)

表4—20资产与权益对称结构分析表单位:

万元

流动资产

59752

流动负债

51086

非流动负债

320

非流动资产

61054

股东权益

69400

从表4—20可以看出,该公司流动资产的资金需求主要依靠流动负债来满足,不足部分则主要依靠股东权益来解决,属于稳健结构,公司的总风险并不高。

升级会员

升级会员