《营改增税负分析测算明细表》填报指南Word文档格式.docx

《《营改增税负分析测算明细表》填报指南Word文档格式.docx》由会员分享,可在线阅读,更多相关《《营改增税负分析测算明细表》填报指南Word文档格式.docx(10页珍藏版)》请在冰点文库上搜索。

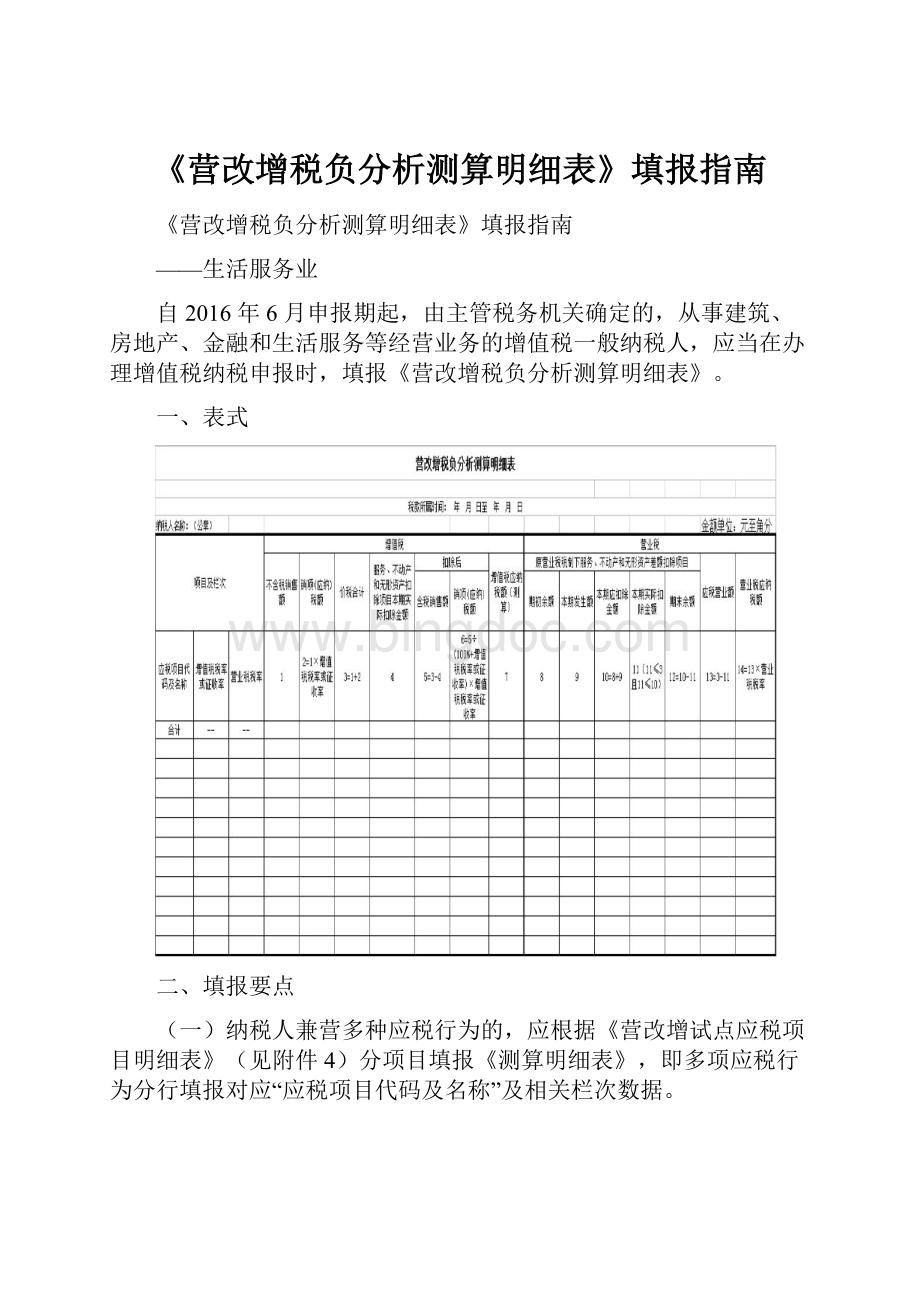

指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”:

填写纳税人单位名称全称。

(三)各列填写说明

1.“应税项目代码及名称”:

根据《营改增试点应税项目明细表》所列项目代码及名称填写,同时有多个项目的,应分项目填写。

2.“增值税税率或征收率”:

根据项目适用的增值税税率或征收率填写。

3.“营业税税率”:

根据项目在原营业税税制下适用的原营业税税率填写。

4.第1列“不含税销售额”:

反映纳税人当期对应项目不含税的销售额,包括开具增值税专用发票、开具其他发票、未开具发票、纳税检查调整的销售额,纳税人所填项目享受差额征税政策的,本列应填写差额扣除之前的销售额。

5.第2列“销项(应纳)税额”:

反映纳税人根据当期对应项目不含税的销售额计算出的销项税额或应纳税额(简易征收)。

本列各行次=第1列对应各行次×

增值税税率或征收率。

6.第3列“价税合计”:

反映纳税人当期对应项目的价税合计数。

本列各行次=第1列对应各行次+第2列对应各行次

7.第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”:

纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目当期实际差额扣除的金额。

不享受差额征税政策的填“0”。

8.第5列“含税销售额”:

纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额。

本列各行次=第3列对应各行次-第4列对应各行次

9.第6列“销项(应纳)税额”:

反映纳税人按现行增值税规定,分项目的增值税销项(应纳)税额,按以下要求填写。

(1)销售服务、不动产和无形资产按照一般计税方法计税的

本列各行次=第5列对应各行次÷

(100%+对应行次增值税税率)×

对应行次增值税税率

(2)销售服务、不动产和无形资产按照简易计税方法计税的

(100%+对应行次增值税征收率)×

对应行次增值税征收率

10.第7列“增值税应纳税额(测算)”:

反映纳税人按现行增值税规定,测算出的对应项目的增值税应纳税额。

本列各行次=第6列对应各行次÷

《增值税纳税申报表(一般纳税人适用)》主表第11栏“销项税额”“一般项目”和“即征即退项目”“本月数”之和×

《增值税纳税申报表(一般纳税人适用)》

主表第19栏“应纳税额”“一般项目”和“即征即退项目”“本月数”之和

本列各行次=第6列“销项(应纳)税额”对应各行次

11.第8列“原营业税税制下服务、不动产和无形资产差额扣除项目”“期初余额”:

填写按原营业税规定,服务、不动产和无形资产差额扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

本列各行次等于上期本表第12列“期末余额”对应行次。

12.第9列“原营业税税制下服务、不动产和无形资产差额扣除项目”“本期发生额”:

填写按原营业税规定,本期取得的准予差额扣除的服务、不动产和无形资产差额扣除项目金额。

13.第10列“原营业税税制下服务、不动产和无形资产差额扣除项目”“本期应扣除金额”:

填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期应扣除的金额。

本列各行次=第8列对应各行次+第9列对应各行次

14.第11列“原营业税税制下服务、不动产和无形资产差额扣除项目”“本期实际扣除金额”:

填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期实际扣除的金额。

(1)当第10列“本期应扣除金额”各行次≤第3列“价税合计”对应行次时,本列各行次=第10列对应各行次

(2)当第10列“本期应扣除金额”各行次>第3列“价税合计”对应行次时,本列各行次=第3列对应各行次

15.第12列“原营业税税制下服务、不动产和无形资产差额扣除项目”“期末余额”:

填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期期末结存的金额。

本列各行次=第10列对应各行次-第11列对应各行次

16.第13列“应税营业额”:

反映纳税人按原营业税规定,对应项目的应税营业额。

本列各行次=第3列对应各行次-第11列对应各行次。

17.第14列“营业税应纳税额”:

反映纳税人按原营业税规定,测算出的对应项目的营业税应纳税额。

本列各行次=第13列对应各行次×

对应行次营业税税率

(四)行次填写说明

1.“合计”行:

本行各栏为对应栏次的合计数。

本行第3列“价税合计”=《增值税纳税申报表附列资料

(一)》(本期销售情况明细)第11列“价税合计”第2+4+5+9b+12+13a+13b行。

本行第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”=《增值税纳税申报表附列资料

(一)》(本期销售情况明细)第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”第2+4+5+9b+12+13a+13b行。

2.其他行次根据纳税人实际发生业务分项目填写。

四、行业填写案例

需要说明的是:

为方便计算和理解,案例计算和填表过程都是取整数,未精确到元至角分,纳税人填表格时,须按要求精确到元至角分。

除标注为不含税销售额的外,其他均为含税销售额。

【生活服务业案例一】

G宾馆为增值税一般纳税人,2016年5月发生以下业务:

客房住宿费收入106万元,购进桌椅、床被单等房间用品适用17%税率的增值税货物11.7万元。

(一)增值税申报

对G宾馆来说,在此次税负分析工作中,在界定它的营改增主行业及主征收品目时,根据《营改增试点行业明细表》,首先它属于“生活性服务业”,最后在该行业目录下找到他的对应的主行业应为“住宿业”,其对应的主征收品目应标识为“住宿服务”。

该宾馆当月的增值税申报如下:

销项税额=106÷

(1+6%)×

6%=6(万元)

进项税额=11.7÷

(1+17%)×

17%=1.7万元)

应纳税额=6-1.7=4.3(万元)

最后填报的《增值税纳税申报表(一般纳税人适用)》主表第11栏“销项税额”“一般项目”“本月数”为6,《增值税纳税申报表(一般纳税人适用)》主表第19栏“应纳税额”“一般项目”“本月数”为4.3。

(二)填报《营改增税负分析测算明细表》

1.首先按照《营改增试点应税项目明细表》,填写“应税项目代码及名称”栏,住宿服务收入应选择为“070402住宿服务”,其对应的增值税税率为6%,营业税税率为5%。

2.按照填表说明,对每项应税项目分别填写其增值税不含税销售额,本期实际扣除金额等增值税部分内容,此时注意,只有那些按照政策规定允许差额扣除的应税项目才能填写本期实际扣除额,对该企业来说,本期不存在差额扣除,应填写0,具体填写如下:

3.填写按照原营业税税制计算的营业税应纳税额

按照各应税项目扣除前的含税销售额(也即扣除前的营业收入)减去企业填写的实际扣除金额,就是当期的应税营业额,乘以对应的营业税税率,计算出营业税应纳税额。

具体情况如下:

4、整体情况

最终,该企业的《营改增税负分析测算明细表》填写结果如下:

【生活服务业案例二】

H酒店为外资酒店,增值税一般纳税人,2016年5月发生以下业务:

1、收入的构成如下:

客房住宿费收入1060万元,酒店餐饮收入954万元,内部附属商场商品销售收入105.3万元,酒吧、KTV收入106万元。

2、主要支出项目如下:

采购的酒店用品、燃料、水、电等非固定资产类货物以及商场、酒吧、KTV商品支出234万元,餐厅采购的农产品等原料支出113万元,电梯、空调系统、车辆、消防系统、备用发电机组、大楼安防系统及照明设施、LED电视、信息化控制系统等维修保养费用23.4万元,支付的电话、宽带邮费等费用5.55万元,支付给酒店物业管理公司的物业费31.8万元,支付给境外的酒店管理集团的管理费代扣代缴税金20万元。

H酒店需要就全部收入根据各项收入适用的税率计算销项税额,同时根据购进的货物及劳务、服务、无形资产或者不动产计算可以抵扣的进项税额,计算过程如下:

销项税额=(1060+954+106)÷

6%+105.3÷

17%=120+15.3=135.3(万元)

进项税额=(234+23.4)÷

17%+113÷

(1+13%)×

13%+5.55÷

(1+11%)×

11%+31.8÷

(1+6)×

6%+20=37.4+13+0.55+1.8+20=72.75(万元)

应纳税额=135.3-72.75=62.55(万元)

最后填报的《增值税纳税申报表(一般纳税人适用)》主表第11栏“销项税额”“一般项目”“本月数”为135.3,《增值税纳税申报表(一般纳税人适用)》主表第19栏“应纳税额”“一般项目”“本月数”为62.55。

1、首先按照《营改增试点应税项目明细表》,填写“应税项目代码及名称”栏,客房住宿费收入填写“070402住宿服务”,酒店餐饮收入填写“070401餐饮服务”,酒吧、KTV收入填写“070302娱乐服务”,内部附属商场的商品销售收入不填写,具体情况如下:

注意,在填写了应税项目代码及名称后,只能在可选的增值税税率或征收率中选择,对应的营业税税率应根据营业税税制规定选择,比如娱乐服务,有5%—20%可选择,对H酒店来说,选择了5%。

2、按照填表说明,对每项应税项目分别填写其增值税不含税销售额、本期实际扣除金额等增值税部分内容,只有那些按照政策规定允许差额扣除的应税项目才能填写本期实际扣除额,对H酒店来说,应税项目无可扣除内容,应填写0。

住宿服务的第7栏增值税应纳税额(测算)=60÷

135.3×

62.55=27.74(万元)

餐饮服务的第7栏增值税应纳税额(测算)=54÷

62.55=24.96(万元)

娱乐服务的第7栏增值税应纳税额(测算)=6÷

62.55=2.77(万元)

各栏次具体情况如下:

3、填写按照原营业税税制计算的营业税应纳税额

最终,H酒店填写的《营改增税负分析测算明细表》如下:

升级会员

升级会员