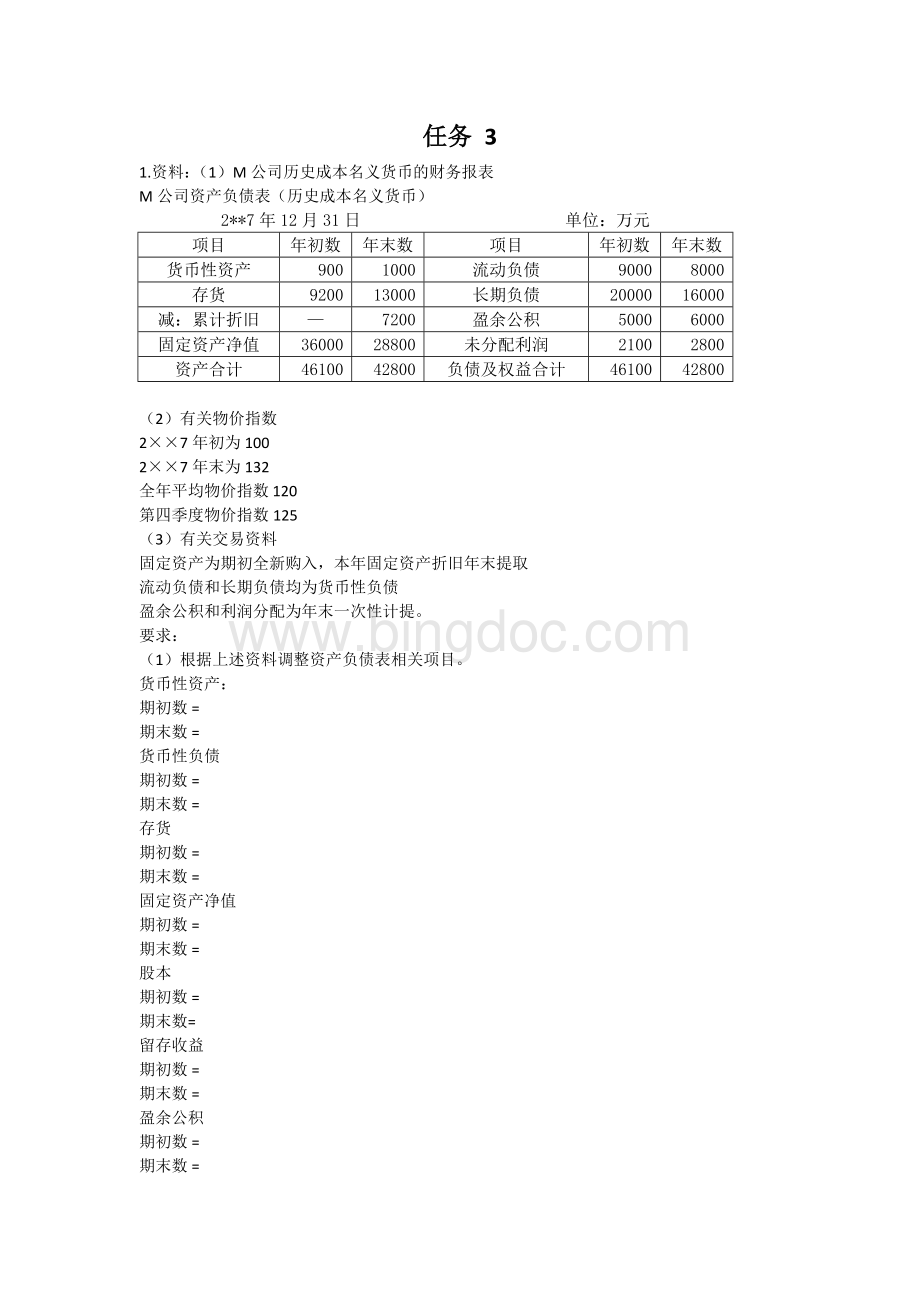

电大高级财务会计任务3Word格式.doc

《电大高级财务会计任务3Word格式.doc》由会员分享,可在线阅读,更多相关《电大高级财务会计任务3Word格式.doc(7页珍藏版)》请在冰点文库上搜索。

负债及权益合计

(2)有关物价指数

2×

×

7年初为100

7年末为132

全年平均物价指数

120

第四季度物价指数125

(3)有关交易资料

固定资产为期初全新购入,本年固定资产折旧年末提取

流动负债和长期负债均为货币性负债

盈余公积和利润分配为年末一次性计提。

要求:

(1)根据上述资料调整资产负债表相关项目。

货币性资产:

期初数

=

期末数

货币性负债

股本

期末数=

留存收益

(2)根据调整后的报表项目重编资产负债表

M公司资产负债表(一般物价水平会计)

固定资产原值

解:

(1)调整资产负债表相关项目

=

900×

132/100

1

188

000

132

/132

000

(9

+

20

000)

38

280

(8

16

000)×

132/132

24

9

200

12

144

13

132/125

728

36

=47

520

28

800

016

10

=13

200

期末数=

期初数=(11188+12144+47520)—38280—13200=9372

期末数=(1000+13728+38016)—24000—13200=15544

期初数=5000*132/100=6600

期末数=6600+1000=7600

期初数=2100*132/100=2772

期末数=15544—7600=7944

(2)、

根据调整后的报表项目重编资产负债表

1188

11880

12144

13728

26400

47520

13200

9504

6600

7600

38016

2772

7944

60832

52744

60852

2.资料:

H公司2×

7初成立并正式营业。

(1)本年度按历史成本/名义货币编制的资产负债表、利润表分别如表1、

表2所示。

资产负债表单位:

元

2**7年1月1日

2**7年12月31日

现金

30000

40000

应收账款

75000

60000

其他货币性资产

55000

160000

200000

240000

设备厂房(净值)

120000

112000

土地

360000

资产总计

840000

972000

流动负债(货币性)

80000

长期负债(货币性)

520000

普通股

52000

负债及所有者权益总计

(2)年末,期末存货的现行成本为400

000元;

(3)年末,设备和厂房(原值)的现行成本为144

000元,使用年限为15年,无残值,采用直线法折旧;

(4)年末,土地的现行成本为720

(5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608

(6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。

(1)根据上述资料,

计算非货币性资产资产持有损益

存货:

未实现持有损益

已实现持有损益

固定资产:

设备房屋未实现持有损益

设备房屋已实现持有损益=

土地:

已实现持有损益=

(2)重新编制资产负债表

(现行成本基础)

已实现资产持有收益

未实现资产持有收益

未实现持有损益=400

-240

160

已实现持有损益=

608

000-376

232

00

设备和厂房未实现持有损益

134

400

–

112

22

已实现持有损益=9

600

8

未实现持有损益=720000—360000=360000

未实现持有损益=160000+22400+360000=542400

已实现持有损益=232000+1600=233600

资产持有损益=542400+233600=776000

400000

134400

720000

1514400

-181600

233600

542400

3.

A股份有限公司(

以下简称

A

公司

)对外币业务采用交易发生日的即期汇率

折算,按月计算汇兑损益。

2007年

6月30日市场汇率为

美元

=7.25

元人民

币。

2007年6月

30日有关外币账户期末余额如下

:

项目

外币(美元)金额

折算汇率

折合人民币金额

银行存款

100

7.25

725

应收账款

500

7.25

3

625

应付账款

1

450

A公司2007年

7月份发生以下外币业务

(

不考虑增值税等相关税费

)

(1)7月15日收到某外商投入的外币资本

500

000美元,当日的市场汇率为

=7.24

元人民币,

投资合同约定的汇率为

=7.30

款项已由银行收存。

(2)7月18日,进口一台机器设备,设备价款

000美元,尚未支付,当日的市场汇率为

=7.23

元人民币。

该机器设备正处在安装调试过程中,预计将于2007年

11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计

=7.22

元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还

6月份发生的应付账款

=7.21

(5)7月31日,收到

6月份发生的应收账款

300

=7.20

(1)编制7月份发生的外币业务的会计分录

;

(2)分别计算7月份发生的汇兑损益净额,

并列出计算过程

(3)编制期末记录汇兑损益的会计分录。

(本题不要求写出明细科目)

1)编制7月份发生的外币业务的会计分录

①借:

银行存款

3

620

(500

000*7.24)

贷:

股本

②借:

在建工程

2

892

应付账款

③借:

444

主营业务收入

④借:

442

⑤借:

2)分别计算7月份发生的汇兑损益净额,

并列出计算过程。

银行存款

外币账户余额

100

+500

000-200

+300

=700

账面人民币余额

=725

+3

-1

=5

063

汇兑损益金额=700

000×

7.2

-

5

000=

-23

000(元)

+200

-300

=3

=2

909

汇兑损益金额=400

29

应付账款

-200

=1

000+2

000-1

900

7.2-2

汇兑损益净额=-23

000-29

000+20

32

即计入财务费用的汇兑损益=

(3)编制期末记录汇兑损益的会计分录

借:

财务费用

23

4.资料:

按照中证100指数签订期货合约,合约价值乘数为100,

最低保证金比例为8

%。

交易手续费水平为交易金额的万分之三。

假

设某投资者看多,2008年6月29日在指数4

365点时购入1手指数

合约,6月30日股指期货下降1%,7月1日该投资者在此指数水平

下卖出股指合约平仓。

做股指期货业务的核算。

2008年6月29日支付保证金

衍生工具――股指期货合同

34920

34920

支付手续费

130.95

130.95

6月30日

公允价值变动损益

4365

补交保证金

4015.8

7月1日平仓:

34570.8

衍生工具――股指期货合同34570.8

投资收益

4365

129.64

升级会员

升级会员