成都房地产市场分析报告.docx

《成都房地产市场分析报告.docx》由会员分享,可在线阅读,更多相关《成都房地产市场分析报告.docx(26页珍藏版)》请在冰点文库上搜索。

成都房地产市场分析报告

2010年7月成都房地产市场分析报告

第一章商品房市场

一、市场特征

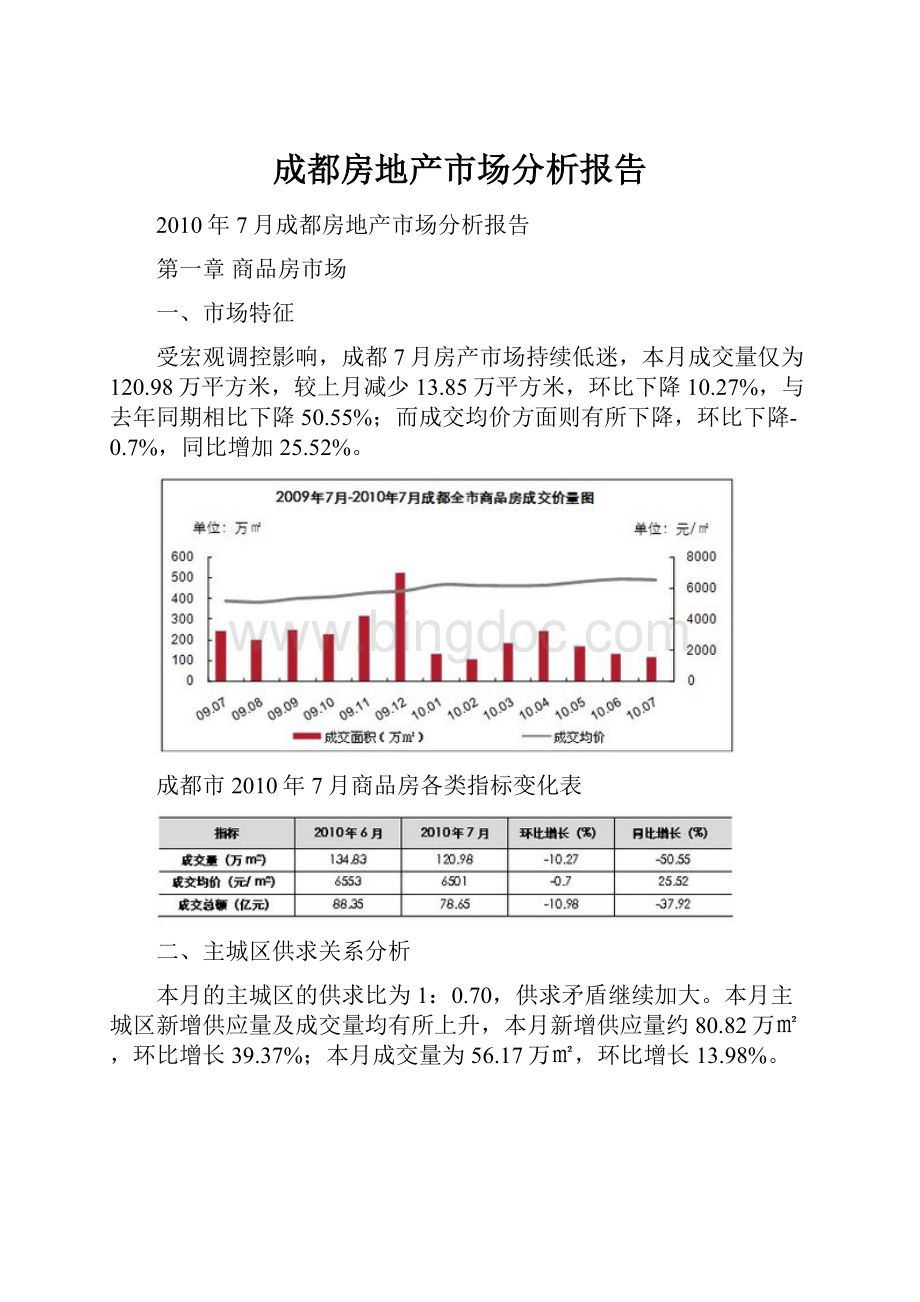

受宏观调控影响,成都7月房产市场持续低迷,本月成交量仅为120.98万平方米,较上月减少13.85万平方米,环比下降10.27%,与去年同期相比下降50.55%;而成交均价方面则有所下降,环比下降-0.7%,同比增加25.52%。

成都市2010年7月商品房各类指标变化表

二、主城区供求关系分析

本月的主城区的供求比为1:

0.70,供求矛盾继续加大。

本月主城区新增供应量及成交量均有所上升,本月新增供应量约80.82万㎡,环比增长39.37%;本月成交量为56.17万㎡,环比增长13.98%。

三、主城区供应量分析

本月,成都主城区商品房新增供应量(批准预售)80.82万㎡,环比下降39.37%。

其中,商品住宅新增供应76.51万㎡,约占主城区总供应量的94.67%;商业用房新增供应量1.53万㎡,占主城区总供应量的1.90%,销售型办公用房本月新增供应量为2.78万㎡,占总供应量的3.44%。

四、成交量持续下降

整体市场成交量分析

本月成都市商品房市场活跃度继续下降,成交量仅为120.98万㎡,环比下降10.27%,今年受国家宏观调控影响,消费者观望情绪日益严重,市场反映冷淡,商业,办公有所好转。

同比下降达57.31%。

本月主要成交来自商品住宅,成交量为90.43万㎡,环比下降24.59%;商业用房成交15.52万㎡,环比上涨83.89%;销售型办公成交15.02万㎡,环比上涨131.79%。

主城区与郊区成交量对比

本月主城区与郊区的成交量均有所下降,主城区成交量为56.17万㎡,较上月上涨13.98%;郊区成交量为64.81万㎡,下降24.24%。

五、成交价略有下降

整体市场成交价分析

7月,成都市商品房成交价格继续上涨,本月商品房成交均价为6501元/㎡,较上月下降0.7%,下降52元/㎡。

本月商品住宅成交价为6043元/㎡,较上月下降3.88%,降幅为244元/㎡;商业类用房成交均价为8391元/㎡,下降1702元/㎡,环比下降16.86%;销售型办公物业成交均价为7301元/㎡,环比上涨1.49%。

主城区与郊区成交价对比

本月主城区成交均价为8084元/㎡,环比下降5.63%,降幅为482元/㎡;本月郊区成交均价为5129元/㎡,环比下降4.91%,降幅为265元/㎡。

第二章土地市场

一、土地市场动态

国土部:

系统清理闲置土地

国土部7月初召开会议要求,下半年要不断完善国土资源管理政策,土地供应要向基础设施、新兴产业、保障性住房等民生项目倾斜,密切关注土地抵押贷款、农地“非农化”、农地“非粮化”等新情况、新问题。

同时,积极参与房地产调控。

开展房地产企业土地专项治理,系统清理房地产闲置土地。

易居视点:

清理闲置土地可以提高土地的利用程度,减少土地浪费,切实保护好耕地,其中重庆为了更好落实这项精神而实施了“地票制”,成都也即将实行该项政策。

国土部:

下半年重点查处囤地炒地等行为

国土资源部执法监察局局长李建勤7月15日在国土部挂牌督办违法案件新闻发布会上表示,目前违法用地反弹的压力非常大,下半年要坚决查处房地产项目违规违法用地,特别是违规向别墅供地、囤地炒地等行为。

易居视点:

下半年,国土部坚持有保有压有控,土地供应会向基础设施、新兴产业、保障性住房等民生项目倾斜。

同时将重点查处房地产项目违规违法用地特别是违规向别墅供地、囤地炒地、擅自改变保障性住房用地性质行为,以保证供应土地性质用途不被改变。

上海地产商拿地风险加大拿地当天必须签出让合同

上海出台新规要求,开发商要在拿地现场签订土地出让合同。

并要求开发商30天内全额付清全部土地款。

易居视点:

长期以来,各地只推土地而监管不严,导致了地王现象频频出现,而在市场低谷的时期又会出现流标现象,这样地价的上下波动直接导致了房价的大起大落,开发商被要求在拿地现场当场签订土地出让合同,可以有效控制土地供应双方的风险。

二季度全国居住地均价4006元/平方米

国土资源部下属的中国土地勘测规划院7月19日发布“2010年第二季度全国主要城市地价监测报告”显示,今年第二季度,全国105个主要监测城市的住宅地均价为4006元/平方米,环比增长1.73%,涨幅比一季度有所放缓。

同时,受调控政策影响,东部个别城市的地价出现“负增长”。

易居视点:

房地产开发企业购地热情下降,高价抢地的状况有所缓解,市场竞争激烈度降低,抑制了地升的攀升。

在政策继续落实的情况下,预计下半年地价涨幅将会继续回落,东部地区部分城市或出现地价水平总体下降的态势。

但随着政府收益的降低,可能影响土地供应计划的完成。

10大标杆房企上半年花857亿购地

据某监测10大标杆房企数据,其上半年购地总金额为857亿元,其中大部分分属保利、万科、中海、富力、绿城。

该数据同比增长3倍,可开发新房2381万㎡。

据估算,按照目前10家标杆房企的平均土地储备,相当于7年的开发销售量,总体上并不缺地,但各家企业的差异较大。

易居视点:

2009年三季度开始,在宽松的融资环境和政府支持下,大型开发商在全国范围内大举拿地,各地“地王”频现,这一趋势延续到了2010年一季度。

地产新政出台后,尽管住宅市场大幅降温,但由于各地政府均有优质地块推出,有资金实力的开发商均未完全停止购地,只是在地块选取及竞价上愈加谨慎。

但对全国布局的大型开发商来说,在地价低位时补充土地储备,不失为长期发展的理性选择。

市场调整带来的是市场专业化以及集中度增加。

二季度地价环比跌一成九成

7月28日,国土资源部在官方网站上发布了上半年全国土地市场动态监测分析报告。

报告称,土地市场方面表现出积极变化,这主要是第二季度中央地产宏观调控政策逐步落实的结果。

报告显示,第二季度土地出让平均价款为948元/平方米,环比下跌9.8%,房地产、商业服务、普通商品住房用地出让平均价环比分别下跌5%、17.4%和10.6%。

易居视点:

地价环比下跌一成是政策效力的体现,说明上半年市场观望氛围开始传导到土地市场,房企拿地热情明显降低,市场竞争强度有所回落。

下半年房地产开发企业的资金链会更加紧张,地价还有下跌的可能。

二、本月土地供应分析

本月公告土地概述

2010年7月,成都市土地供应量为5宗,总净用地面积约29.28万㎡,合计约439亩。

公告土地中,商住混合用地有占有2宗,净用地面积约18.77万㎡,合计约282亩;纯商业用地1宗,净用地面积约0.54万㎡,合计约8亩;工业用地2宗,净用地面积约9.67万㎡,合计约150亩。

本月土地供应面积较上月大幅下降40%。

本月土地供应以区域来看,郊县地区和主城区公告土地面积比严重失衡,土地供应全部集中在郊县地区,主城区受到市场调控影响更加明显。

本月公告地块分析

地块供应走势分析

成都市本月5宗公告土地,土地面积为29.28万㎡。

本月近半年成交量最低的月份。

本月供应面积同比2009年6月下跌96%,环比2010年6月下降40%。

房地产市场调控传导影响到了土地市场,土地市场连续三个月远低于正常水平。

供应地块结构分析

本月公告土地中商住地块供应宗数为2宗,占总宗数比达到40%,供应土地总净用地面积约为18.77万㎡,合计约282亩;纯商业用地1宗,净用地面积约0.54万㎡,合计约8亩;工业用地2宗,净用地面积约9.67万㎡,合计约150亩。

本月土地供应量十分稀少,土地用途分布相对单一,没有纯住宅类土地供应。

市场低迷导致供应量大幅下滑,政府推地暂缓,等待房企存量土地先期释放。

供应土地区域结构分析

7月公告土地以供应区域结构来看,所有供应都集中在郊县,其中温江供应2宗,供应面积约226亩;都江堰供应2宗,土地净用地面积约170亩;郫县供应土地1宗,供应面积约43亩。

本月主城区没有土地供应记录。

另一个两点是都江堰在本月出现了土地供应,都江堰曾于地震后的08年底出现过一波土地放量,但随后即转入低潮,本月再现土地供应。

供应土地面积结构

7月公告土地中以5-10万㎡土地宗数居首,占到总宗数的40%,公告宗数为2宗;1万㎡以下、1-5万㎡和10-50万㎡规模范围均有1宗土地供应;没有出现50万㎡以上的地块土地供应。

本月公告土地平均单宗规模约为5.86万㎡,约合88亩/宗;本月公告最大地块编号为JY-10-006,该地块位于大观镇丽江村十一组,该宗地块净用地面积约10.77万㎡,合计约162亩,为旅游兼容度假居住用地。

三、土地成交分析

1、成交土地概述

7月份共成交了土地9宗,成交土地总净用地面积约为39.19万㎡,合计约588亩,预计未来可上市建筑面积约为88.11万㎡。

本月成交土地中体量最大是商住混合地块,共有7宗成交,成交地块净用地面积约31.11万㎡,合计约467亩;纯商业地块和工业地块分别成交了1宗,成交面积各约为102亩和19亩。

以成交区域来看,本月成交面积区域冠军是新都,共成交3宗土地,成交净用地面积约193亩。

7月成交土地郊区与主城区比例为3.43:

1。

本月拿地企业以本土小型开发商为主。

本月成交土地中,小型地块溢价率十分突出。

2、成交土地分析

地块成交走势分析

7月份成都市土地成交宗数为9宗,成交面积约39.19万㎡,成交金额7.14亿元,平均单宗土地成交金额为0.793亿元/宗。

本月土地成交面积环比上月下降43%,成交金额环比上升。

成交地块用途结构分析

本月成交商住混合型地块共有7宗,占到总数的78%,成交面积约为467亩,成交单价的平均值约为181万元/亩,楼面地价均值约为1332元/㎡;纯商业用地,成交1宗,宗数占比为11%,成交面积约为102亩,成交单价的平均值约为182万元/亩,楼面地价均值约为910元/㎡。

成交地块区域分析

7月成交土地中,成交地块宗数最多的是新河和郫县两个区域,分别成交了3宗土地。

另外城西、城南和都江堰各有1宗土地成交。

以成交土地面积来看,新都本月共成交了193亩土地,位于各区域之首。

本月有多个区域无土地成交记录。

成交地块规模分析

本月成交土地以1-5万㎡土地宗数较多,占总成交宗数的67%,成交宗数为10宗;其次为1万㎡以下地块和10-50万㎡的地块,均占13%,成交宗数位2宗;成交最少的是5-10万㎡的地块,仅成交了1宗;本月的平均单宗土地面积约为4.35万㎡,合计约65亩/宗。

3、地块流标率分析

本月无流标地块。

4、成交地块溢价率分析

7月共有5宗地块以底价成交,占总数的56%。

溢价率最高为220%,该地块位于郫县安德镇两路口社区1、6社,占地14.68亩,地块规模较小,同时起始价格偏低,最终成就了其高溢价率。

四、热点地块成交分析

本月成交的热点地块要属2010年7月9日拍卖成交的郫县安德镇望陆村1社(一号地块),该地块位于郫县安德镇望陆村1社。

宗地净用地面积67.04亩,该地块最终被自然人以733元/㎡的价格竞得,购置代价为5899.53万元。

1、地块指标分析

成国土拍告(2010)10号

2、发展前景分析

本次成交地块周边土地情况对比表

07年来本次出让宗地所在周边共成交了2宗住宅用地,成交每亩平均单价为32万元/亩,楼面地价均价169元/㎡,本次出让土地的成交价格分别为88万元/亩和112万元/亩,楼面地价分别为733元/㎡和933元/㎡。

此区域优势是交通便利,配套设施齐全。

成灌高速路、彭温路给这里的出行、运输贸易带来便利,此外这里也有红旗连锁超市、互惠超市、安德镇公立卫生院、安德学校、安德镇中心幼儿园、郫县职中、望陆村卫生站等配套设施。

在郫县安德镇目前没有在售项目,以郫县郫筒镇项目销售价格来看,平均销售价格在4000-5000元/㎡左右,地铁、快铁双轨交通将给这里的楼盘增加砝码,投资居住价值颇高,房价上涨空间尚大。

成交地块SWOT分析表

第三章住宅市场成交分析

一、市场综述

7月商品住宅整体市场成交量继续回落,总成交90.43万㎡,合计9167套,较上月减少成交29.48万㎡,环比降幅24.59%,同比降幅60.78%;

成交均价方面,成都市商品住宅整体均价略有下降,本月均价为6043元/㎡,环比下降3.61%,与去年同期相比上涨18.44%;

成交金额方面,本月成都整体市场成交金额约54.65亿元,环比下降27.31%,同比大幅下降53.55%。

成都全市2010.06-2010.07商品住宅各类指标变化表

二、主城区供求关系分析

从主城区市场供求来看,市场新增供应量大幅上涨,成交量持续走低。

整体市场供求比为1:

0.42,呈严重供过于求态势。

三、主城区供应量分析

主城区新增供应量走势分析

本月主城区新增住宅供应量大幅上涨。

新增供应面积达到76.51万㎡,计8854套,较6月份新增供应41.41万㎡,环比上涨117.98%,同比上涨58.07%;

主城区新增供应结构分析

新增供应量区域分析

2010.06-2010.07成都市主城区新增供应区域分布对比(面积)

如上表所示,本月成都市主城区住宅市场新增供应量涨幅较大,供应一直较活跃的城东区域本月新增供应量高达35.64万㎡,约占本月主城区供应量的一半,城南区域的供应量亦有较大增长。

城西上月新增供应量较大,本月出现大幅回落。

新增供应环域分析

2010.06-2010.07成都市主城区新增供应环域分布对比(面积)

如上表所示,7月份各环域均有较大新增供应量,但供应主体区域依然集中在2环-3环,供应量38.73万㎡,环比上涨50.63%,占本月主城区总供应量的50.63%。

3环到外环也有较大供应。

新增供应面积段分析

2010.06-2010.07成都市主城区新增供应面积段分布对比(面积)

如上表所示,40-90㎡面积段仍是市场主力,本月新增供应44.77万㎡,占比达到58.53%,说明在市场萎缩的情况下,刚需产品由于其对抗政策压力风险小,成为开发商的避风港;其次是90-140㎡面积段,新增供应量25.79万㎡,占比33.71%。

本月190㎡以上的超大户型面积段供应有所下降,降幅达到82.78%。

新增供应房型结构分析

2010.06-2010.07成都市主城区新增供应房型结构对比(面积)

如上表所示,本月三房的供应增加最大,但占市场供应主力的仍为2房产品,新增供应41.12万㎡,市场占比达到53.75%。

3房成交7.25万㎡,计1107套。

其他户型产品有所下降。

主城区新增推案项目分析

2010.07成都市主城区新增推案项目列表

四、成交量继续回落

月度成交走势分析

整体市场成交量分析

成交方面,7月商品住宅整体市场成交量持续回落,总成交90.43万㎡,合计9167套,较上月减少成交29.48万㎡,环比降幅24.59%,同比降幅60.78%;

主城区与郊区成交量对比

7月,主城区商品住宅成交量继续萎缩,成交面积32.1万㎡,共计3465套,较6月减少7.83万㎡,环比降幅19.57%。

本月近郊区商品住宅成交量也呈持续下滑趋势,本月成交面积为58.24万㎡,共计5702套,较上月减少21.65万㎡,环比降幅27.10%。

月度成交结构分析

成交区域分析

2010.06-2010.07全市各区域成交面积列表

成交环域分析

2010.06-2010.07成都市成交环域分布对比(面积)

7月,内环内成交量1.22万㎡,合计152套,占成都全市总成交量的1.34%;内环-1环成交量0.59㎡,合计76套,占总成交量的0.68%;1环-2环成交0.90万㎡,合计97套,占总成交量的1%;2环-3环成交量13.12万㎡,合计1507套,占总成交量的14.50%;3环-外环成交面积23.26万㎡,合计2469套,占比达到25.72%;占比最高的成交环域仍为外环外,本月成交面积虽然大幅下降30.13%,仍然以成交51.35万㎡,占总成交量的56.78%的成绩遥遥领先。

成交面积段分析

2010.06-2010.07成都市成交面积段分布对比(面积)

如上图所示,本月各面积段成交均有所下降,其中下降幅度最大的为190㎡以上的超大户型,本月成交为5.28万㎡,降幅达到42.94%。

另外40-90㎡的刚需户型本月成交也不甚理想,本月成交39.43万㎡,降幅为27.71%,但仍以43.60%的市场占比成为成交主力。

90-140㎡面积段以37.04万㎡的成家量占市场成交面积段第二位,改善型户型的市场需求仍不可小视。

成交房型分析

2010.06-2010.07成都市成交房型分布对比(面积)

除三房户型外,本月各户型成交量均继续下降。

其中,1房户型成交量7.61万㎡,环比降幅12.67%,占成都主城区总成交面积的8.41%;2房户型成交量21.38万㎡,环比降幅28.16%,占总成交量的23.64%;3房户型成交量12.61万㎡,占总成交面积的13.95%;四房户型成交2.25万㎡,占总成交面积的2.49%;其他房型成交量最大,为46.58万㎡,占总成交面积的51.51%。

成交均价段分析

2010.06-2010.07成都整体市场成交均价段分布对比

就本月成都整体住宅市场来看,大部分价格段成交量均持续下跌。

主力成交依然集中在4000-5000元/㎡和5000-6000元/㎡段,成交量分别为16.87万㎡和14.02万㎡,占比达到18.65%和15.50%。

但这两个均价段成交量环比下降也是最大,可见成都楼市整体市场活跃度呈持续下降趋势。

五、成交均价平稳上升

成交均价走势

整体市场成交价分析

7月,成都市商品住宅整体均价6043元/㎡,环比下降244元/㎡,降幅3.88%,同比上涨18.44%;

新政以来,成都房地产市场虽然成交量一直处在一个低位,但成交价格却呈现出持续上涨趋势,本月这一局面终于得以打破,商品住宅成交均价较上月有了大幅下降。

受购房者观望态势的影响,开发商不得不调整价格策略,采取较大的打折优惠措施吸引消费者下单。

主城区与郊区成交价对比

7月,成都市主城区和郊区的成交均价均有大幅下降,主城区商品住宅成交均价为8020元/㎡,较上月单价下降126元/㎡,环比下降1.55%;近郊商品住宅成交均价4951元/㎡,较上月下降378元/㎡,环比降幅7.09%。

7月成交面积TOP20

7月成交均价TOP20

成都房地产市场成交量整体持续回落。

但高端项目仍显示出较强的抗压能力,本月高端楼盘均价较上月又有所增长,尤其是以誉峰、四海逸家等城市高层豪宅项目为代表,成交均价仍徘徊在高位上。

六、热点成交区域板块

7月热点区域——双流、新都

本月成都市整体成交量继续回落。

双流区域作为传统的被青睐区域,依然表现最为强势,成交量稳居第一。

而新都区域受未来地铁开通等利好因素影响,区域内又有保利·公园198等品质大盘,因此在本月也有比较好的销售成绩,成交量位居第二。

7月双流区域成交面积TOP10

7月新都区域成交面积TOP10

7月双流区域各板块成交情况

从双流区域成交看,华阳板块本月成交成交量虽有所下滑,仅为10.51万㎡,但其成交量仍牢牢占据着领先优势。

该板块成交量最大的为南湖国际社区,成交量2.02万㎡,计149套;其次是麓山国际社区,成交量1.25万㎡,合计49套。

2010.07华阳板块项目成交面积Top10

7月新都区域各板块成交情况

从新都区域成交看,新城板块成交量最大,成交6.96万㎡。

该板块内的保利·公园198、芙蓉名城、御城等项目成交相对较好。

2010.07新城板块项目成交面积Top10

七、成都市场解析

市场回顾

本月市场供应量大幅放量,可见部分开发商已经按捺不住开始大量推货希望尽快回笼资金,退出市场,而市场反应方面仍旧显示出市场活跃度不高这一特点,高端住宅的成交也受到压制,本月成交均价继四个月的涨势终于有所放缓,首次出现跌幅。

市场预测

购房者和开发商的博弈仍在继续,目前开发商的心理防线已经有所突破,除了加大折扣和优惠力度以外,捂盘惜售坐等市场回暖的局面也开始被打破,但消费者反应仍不乐观。

预计后期,整个成都楼市的观望期仍将持续,供应量将逐步增加,而成交或将继续在低位运行。

在政府和购房者强大决心的压力下,开发商或将作出进一步的让步。

升级会员

升级会员