AFP结业考试题库完整.docx

《AFP结业考试题库完整.docx》由会员分享,可在线阅读,更多相关《AFP结业考试题库完整.docx(18页珍藏版)》请在冰点文库上搜索。

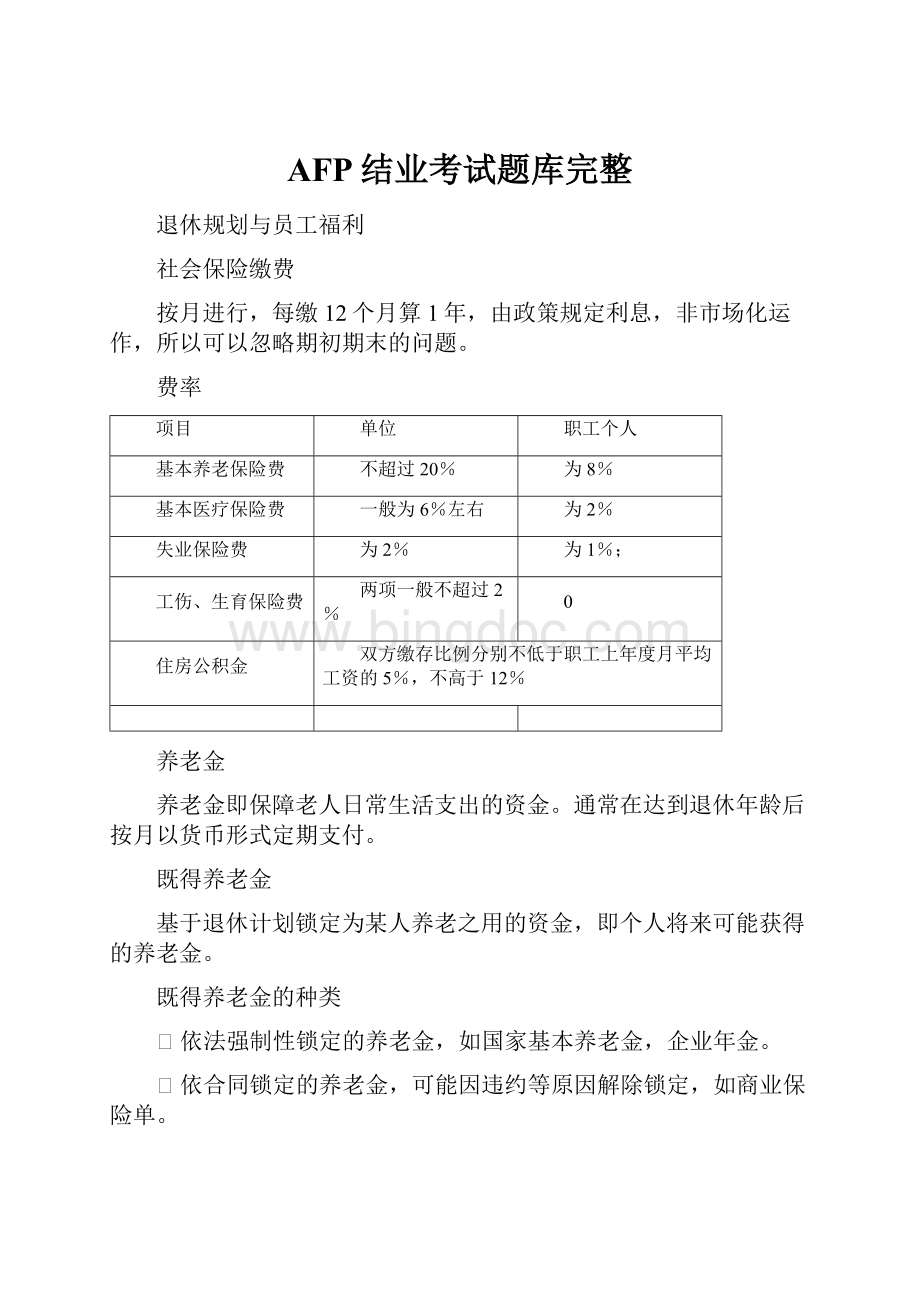

AFP结业考试题库完整

退休规划与员工福利

社会保险缴费

按月进行,每缴12个月算1年,由政策规定利息,非市场化运作,所以可以忽略期初期末的问题。

费率

项目

单位

职工个人

基本养老保险费

不超过20%

为8%

基本医疗保险费

一般为6%左右

为2%

失业保险费

为2%

为1%;

工伤、生育保险费

两项一般不超过2%

0

住房公积金

双方缴存比例分别不低于职工上年度月平均工资的5%,不高于12%

养老金

养老金即保障老人日常生活支出的资金。

通常在达到退休年龄后按月以货币形式定期支付。

既得养老金

基于退休计划锁定为某人养老之用的资金,即个人将来可能获得的养老金。

既得养老金的种类

⏹依法强制性锁定的养老金,如国家基本养老金,企业年金。

⏹依合同锁定的养老金,可能因违约等原因解除锁定,如商业保险单。

⏹依方案锁定的养老金,可能因方案修改、撤销等原因解除锁定,无强制性,如非合格计划的企业养老金。

3.2.2法律和政策依据

*政策依据:

[国发(1997)第26号,(2005)第38号]

法律依据:

《社会保险费征缴暂行条例》

[国务院(1998)第259号]

*制度模式:

社会统筹与个人账户相结合

社会统筹:

计入企业缴费和支付基础养老金

个人账户:

计入个人缴费和支付个人账户养老金

*覆盖人群:

城镇企业员工及自雇人(公务员和事业单位的政策待定)

*省级统筹:

省级政府制定细则并管理统筹基金

关于个人养老保险缴费基数的有关政策

⏹缴费基数最高为本市职工月平均工资的300%,最低为本市职工月平均工资的60%;

⏹无法确定月工资收入的,以本市职工月平均工资为缴费基数;

⏹自由职业人员、城镇个体工商户业主由本人直接向征缴部门缴纳,个体工商户从业人员缴费由其业主代扣代缴。

⏹城镇个体工商户和灵活就业人员参加基本养老保险的缴费基数为当地上年度在岗职工平均工资,由个人按当地社会平均工资的20%左右缴费,其中8%计入个人账户。

基本养老金即基于社会养老保险计划,由政府确保支付的养老金,包括

⏹基础养老金,即由社会统筹支付的生存年金。

⏹个人养老金,即个人账户储存额/计发月数。

⏹过渡性养老金,基于建立养老保险个人账户前的视同缴费年限,根据系数或年功,或者地方政府规定考虑的其他因素进行测算,来补偿中人养老金不足部分。

⏹老人:

退休前工资的一定比例

⏹中人:

基础养老金+个人账户养老金+过渡性养老金

⏹新人:

基础养老金+个人账户养老金

养老金计发公式

2005年12月以前执行【国发(1997)26号】文件

⏹制度“老人”

退休前工资或当地月平均工资的一定比例

⏹制度“中人”

⏹制度“新人”(略)

⏹享受国家基本养老金的条件:

-达到法定退休年龄

-累积缴费满15年(多缴不多得)

相关政策解释

⏹指数化月平均缴费工资:

是指职工本人的平均缴费工资指数乘以职工退休时上一年当地职工社会月平均工资。

该指标反映职工在整个缴费年限或连续计算的若干缴费年限中的缴费工资水平,是改革期间计算基本养老金的重要指标。

⏹缴费年限:

履行缴费义务的具体期限;即个人的权益记录;我国领取国家基础养老金的最低缴费年限为15年,缴费12个月=1个缴费年。

⏹视同缴费年限:

按有关政策承认的缴费年限,是对制度中人的政策倾斜。

计算公式:

视同缴费年限

=[(建立个人账户年份-参加工作年份)*12+(建立个人账户月份-参加工作月份)]/12

⏹退休年龄:

法律规定的停止工作并开始领取养老金的时点(根据居民确认)。

⏹计发月数:

与员工退休年龄相对应,是个人账户养老金计发依据(通常根据城镇人口平均寿命等因素计算形成,见表4)。

38号文件规定的个人账户养老金计发月数

退休年龄

计发月数

退休年龄

计发月数

退休年龄

计发月数

40

233

51

190

62

125

41

230

52

185

63

117

42

226

53

180

64

109

43

223

54

175

65

101

44

220

55

170

66

93

45

216

56

164

67

84

46

212

57

158

68

75

47

208

58

152

69

65

48

204

59

145

70

56

49

199

60

139

50

195

61

132

⏹养老金替代率即养老金收入对某项收入的替代比例。

通常作为衡量养老金计划支付水平的重要评价标准。

⏹替代目标和公式:

缴费工资替代率

缴费工资替代率=养老金/退休前缴费工资

个人退休前实际收入替代率

个人收入替代率=养老金/退休前个人实际收入

社会平均工资替代率

社平工资替代率=养老金/地方社会平均工资

国家基本医疗保险的定义和特征

国家依法建立的,参保人依法履行缴费义务和获得医疗费用补贴,由政府确保支付的医疗保险计划。

也称社会医疗保险计划、政府医疗保险计划、强制性医疗计划和第一支柱医疗保障计划。

主要特征:

⏹依法建立、参加、履行缴费义务和享有相关待遇

⏹享有个税减免待遇和雇主供款;

⏹政府确保计划安全运营。

个人缴费全部记入个人账户,积累归个人所有,可以携带和继承;

用人单位缴费计入统筹基金,归地方调剂使用,用人单位缴费的30%左右划入个人账户。

费用分担政策和敏感要素

*两定点:

定点医院、定点药店(处方外配药品购买);

*三目录:

药品、检查设备和诊疗目录;

*起付线:

社会统筹基金开始分担的医疗费用的金额起点,为当地员工年平均工资的10%左右;

*共付制:

社会统筹基金分担医疗费用时,要求个人分担一定比例;

*封顶线:

社会统筹最高支付限额,原则上控制在当地员工年平均工资的4倍左右。

医疗费用社会统筹报销额=(两定点、三目录、封顶线以的住院费用)×(80%~90%)

注:

(1)通常,社区医院治疗费用报销90%

三级甲等医院治疗费用报销80%

(2)通常,社会统筹基金仅报销住院费用,地方方案按照“一事一议”的原则规定部分门诊慢性病进入社会统筹支付围。

[买空卖空]速算公式!

据了解,好象股票买空卖空每次A和C都必考,下面的公式是本人按买空卖空原则整理后的公式,

可以帮助大家考试节省时间!

买空收到追加保证金的股价=股票现价*(1-初始保证金比率)/(1-追加保证金比率)

卖空收到追加保证金的股价=股票现价*(1+初始保证金比率)/(1+追加保证金比率)

上述公式中共有四个变量,告诉其中三个可以很快求出第四个变量,一般我们都是求股价,但考试可能会倒过来让你求保证金比例!

上半年A的考试就是这样

例1:

如你用保证金以每股70元的价格购买了100股ABC公司普通股票,假定初始保证金为50%,维持保证金为30%,你将在股价为多少时收到追加保证金的通知?

A.21元B.50元

C.49元D.80元

P=70*(1-50%)/(1-30%)=50元

例2(6月AFP考题,数字可能不同,但题意完全一样):

某客户进行买空卖空投机,某股票的现价为60元,若进行买空,则当股价降到30元时收到了追加保证金通知,若进行卖空操作,则股价涨到80元时受到了追加保证金通知,请问该股票的初始保证金率和最低维持保证金率分别为()

A、50%,30%B、60%,30%C、60%,20%D、60%,40%

设初始保证金比例为X,追加保证比例为Y

30=60*(1-X)/(1-Y)

80=60*(1+X)/(1+Y)

解方程X=0.6Y=0.2

11个类别应税所得项目

扣除项目

税率

(1)工资、薪金所得:

指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

1)工资、薪金所得:

以每个月收入额减除费用2000元后的余额,为应纳税所得额。

在此基础上,雇员对基本养老退休金、医疗保险、失业保险和住房公积金的缴款也可减除。

在中国境无住所而在中国境取得工资、薪金所得和在中国境有住所而在中国境外取得工资、薪金所得的纳税人,其附加减除费用标准为2800元。

工资、薪金所得适用5%~45%的九级超额累进税率。

(2)个体工商户的生产、经营所得:

指1.个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营取得的所得;2.个人经政府有关部门批准,取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;3.其他个人从事个体工商业生产、经营取得的所得;4.上述个体工商户和个人取得的与生产、经营有关的各项应纳税所得。

2) 个体工商户的生产、经营所得:

所有直接和间接经营成本,包括任何损失,均可减除。

业主的生计费用扣除为每月2000元。

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用5%~35%的五级超额累进税率。

(3)对企事业单位的承包经营、承租经营所得:

指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。

3) 对企事业单位的承包经营、承租经营所得:

以每一纳税年度的收入总额,减除必要费用(每月2000元)后的余额,为应纳税所得额。

(4)劳务报酬所得:

指个人从事设计、装璜、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

4)劳务报酬所得:

按次计算,对每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

其他种类的应税所得,除特殊税额减免与额外加征外,一般适用20%的比例税率。

(5)稿酬所得:

指个人因其作品以图书、报刊形式出版、发表而取得的所得。

5)稿酬所得:

同第(4)项。

稿酬所得减征规定:

稿酬所得按应纳税额减征30%。

(6)特许权使用费所得:

指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得。

6)特许权使用费所得:

同第(4)项。

(7)利息、股息、红利所得:

指个人拥有债权、股权而取得的利息、股息、红利所得。

7)利息、股息、红利所得:

没有减除。

(8)财产租赁所得:

指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。

8)财产租赁所得:

同第(4)项,并另外允许减除与租赁财产有关的税费和修缮费。

(9)财产转让所得:

指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。

9)财产转让所得:

可减除财产原值及与出售资产有关的税费。

(10)偶然所得:

指个人得奖、中奖、中彩以及其他偶然性质的所得。

10)偶然所得:

没有减除。

(11)经国务院财政部门确定征税的其它所得

个人取得的所得,难以界定应纳税所得项目的,由主管税务机关确定。

关于基金申购和赎回的费用计算

1、申购份额的计算:

*前端申购费用:

*申购份额=申购金额/(1+申购费率)×申购当日基金单位净值

后端申购费用:

*申购份额=申购金额/T日基金份额净值

2、赎回金额的计算:

前端申购费用已交,赎回金额的计算:

*赎回金额=赎回份额×T日基金份额净值×(1—赎回费率)

申购时选择交纳后端申购费用,则赎回金额的计算方法:

*赎回金额=赎回份额×T日基金份额净值×(1—赎回费率)—赎回份额×申购日基金份额净值×后端申购费率

*=赎回份额×(T日基金份额净值—申购日基金份额净值)×(1—赎回费率—后端申购费率)

*=赎回份额×(基金赎回日与申购日的净值差)×(1—赎回费率—后端申购费率)

升级会员

升级会员