物流成本分析Word文档格式.docx

《物流成本分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《物流成本分析Word文档格式.docx(10页珍藏版)》请在冰点文库上搜索。

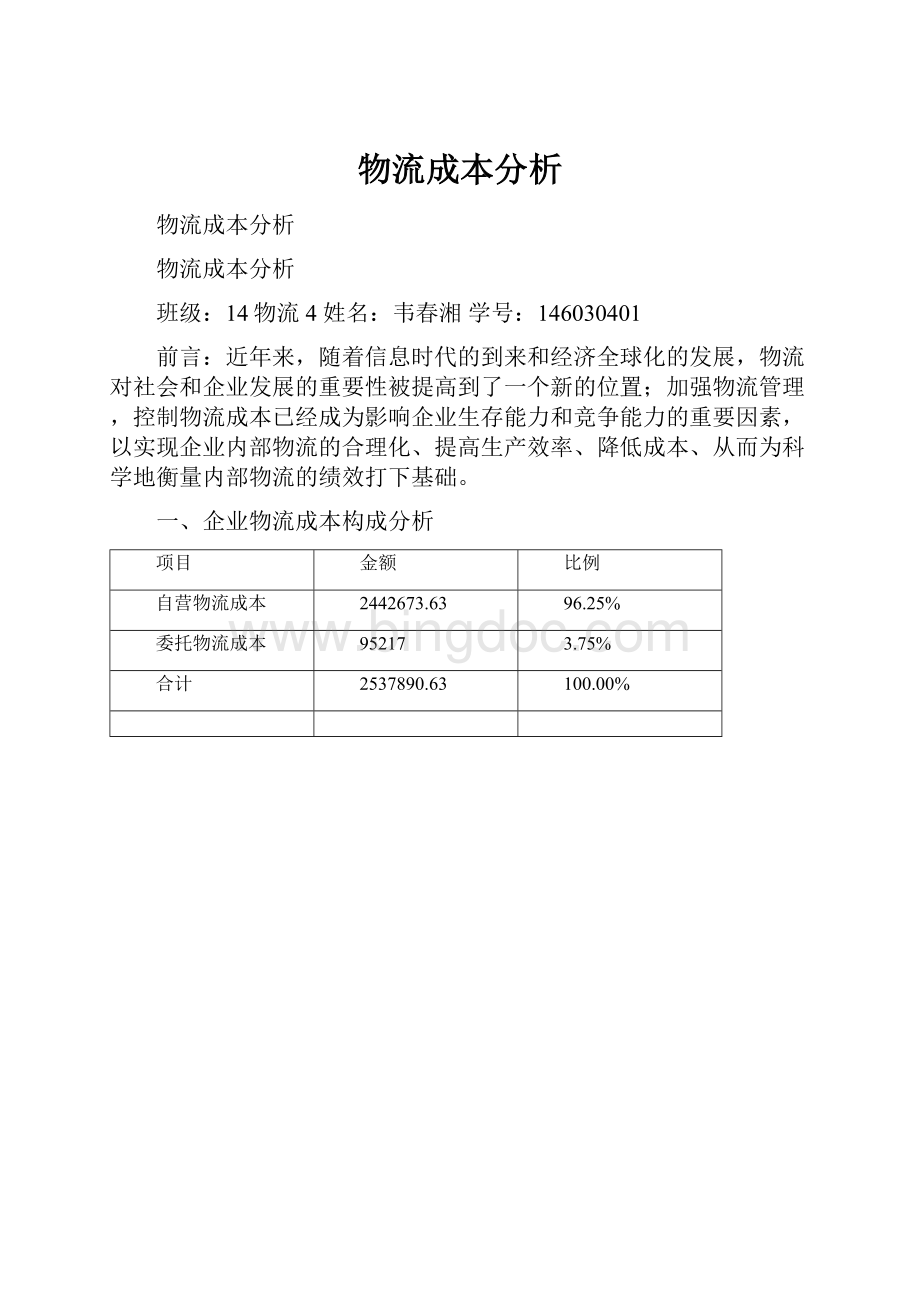

3.75%

合计

2537890.63

100.00%

107933

由上表数据可知:

存货相关成本的总金额为107933元。

其中,物流资金占用成本的金额为31671元,存货风险成本的金额为14541元,存货保险成本的金额为61721元,其中,物流资金占用成本所占比例为29.34%,存货风险成本所占比例为13.47%,存货保险成本所占比例为57.18%。

物流资金占用成本是指在一定时期内,企业在物流活动过程中负债融资所发生的利息支出(显性成本)和占用内部资金所发生在机会成本(隐性成本)。

而该公司的物流资金占用成本不说高但也不低,公司要依据公司的运营情况适当调节民间融资及短期贷款或长期贷款的额度。

以提高公司的运营效率。

存货风险成本和存货保险成本可以说是相铺相成的两个成本,公司在存货保险成本上的花费相对过高,证明运捷物流公司对运输物品的保险程度是做得相当好的,但是存货风险成本上的支出也相对过高,虽然可以在保险公司的保险金上可以弥补一点,但是应该提高物流信息技术的投入进而减少存货风险的发生进而公司可以适当的减少存货风险的赔付和存货保险成本的支出。

运捷物流公司可以通过降低生产企业的存货成本从而降低物流成本,降低物流成本可以提高企业和社会的经济效益、节约资源、提高企业的竞争力、增加公司的无形资产、降低资金占有的利息成本和机会成本。

但是,存货成本的降低与企业的采购、销售、生产和其他方面具有效益背反。

如何适度的控制存货成本要根据企业的短期和长期的发展战略而定。

为降低物流成本,企业应尽量降低存货的持有成本。

加大存货的周转率,减少存货储存天数。

在市场竞争日趋激烈的条件下,资金周转速度和产品的分销速度越来越重要。

存货保有成本的习性分析,克服了现有会计方法的局限性,揭示存货保有成本的隐性特征,帮助人们对于加速存货周转的成本效益认识,进行正确的经营决策,有着积极的意义。

一般情况下,存货的资金占有成本、服务成本和风险成本与存货的规模、时间成正比,存货的销售价值量在通常的情况下与规模、时间成反比,个别商品和特殊环境例外。

商品销售价格随着时间的推移,呈下降趋势,其降价损失与存货的保有数量和时间有一定平衡关系。

三、功能成本分析

运输成本

1172208.71

47.99%

仓储成本

473884.92

19.40%

包装成本

185353

7.59%

装卸搬运成本

331731

13.58%

流通加工成本

10230

0.42%

物流信息成本

94391

3.86%

物流管理成本

174875

7.16%

(1)、从上表的数据显示可知该企业运输成本物流成本为1,172,208.71元占物流总成本的47.99%,仓储成本为473,884.92.00元占物流总成本的19.40%,装卸搬运成本为185,353.00元占物流总成本的7.59%,这三项功能成本占总物流成本超过了74.98%,建议该企业控制这三项功能成本。

(2)、从上表的数据显示可知运输成本占物流总成本的47.99%,仓储成本占物流总成本的19.40%,说明该企业主营运输业务和仓储业务。

假设在同行的竞争中,运输成本最佳结构占总物流成本的40%,则说明该企业的运输成本高于这个水平,建议该企业加强运输成本的管理,进行运输成本的控制。

该企业的仓储成本占总物流成本的19.40%,假设同行的竞争中,仓储成本最佳结构占总物流成本的20%,则说明该企业的仓储成本结构还没达到最优,建议该企业提高仓储成本。

(3)、从上表数据显示可知该企业的流通加工成本为0.42%,说明该企业是非流通加工公司,没有进行流通加工的相关业务,目前同行中流通加工占物流总成本有一定的比例,而有些公司需要流通加工的业务该公司无法提供就不会选择该企业,因此会损失一些客户,影响公司正常发展,鉴于现在是功能齐全的社会,该公司的功能也几乎齐全的情况下建议该公司自营部分流通加工业务,以增加产品的附加值,同时也更适应企业发展的要求

(4)、从上表数据显示可知该企业装卸搬运成本331,731.00元,占物流总成本的13.58%,说明该公司出来主营运输业务和仓储业务之外,还主营了部分的装卸搬运业务和包装业务。

说明该公司大部分是用人工进行搬运,有时有些机器不适合人工进行搬运,损坏的几率较高,人工费用也比较高,建议该企业尽量加强机械化的使用。

而包装成本也相对较低,所以也有待提高包装业务,有利于实现物流一体化的系统,这样才能实现经济效益的最大化。

(5)、从商标数据显示可知该公司物流信息成本94,391.00元,仅占物流总成本的3.86%,说明该公司的物流信息设备不是很强,如今是信息科技化时代,企业不加强物流信息化的管理,将不利于企业的物流日常的物流信息、资料处理,同时也会降低员工的工作效率,进而会增加该公司的成本,同时,没有加强信息化处理,随着现代化科技的发展,目前同行中大部分的企业都以物流信息化为主。

采用信息系统一方面可以使企业内各种物流作业得到精确处理,快速进行。

另一方面公司建立物流经营战略系统,根据信息系统的数据汇总,进行预测分析,从而控制物流成本发生不必要的可能性。

如果该企业不进行加强物流信息化处理,将难于在同行中占有优势,且会严重影响该公司的长期发展,建议该公司应加大对基础设施的投入和构建物流信息平台,提升信息化水平,该公司对物流信息化处理,加于投入。

四、自营成本分析

物流功能成本

244267.63

69.35%

存货相关成本

30.65%

352200.63

从上表数据显示可知,该企业物流功能成本244,267.63元占自营物流成本的69.35%,存货相关成本107,933.00元占自营物流成本的30.65%,比重较大,存货相关成本为81172,占总成本的3.12%。

,比重较少,基本可以忽略不计,这样发展下去,不利于企业的长久发展,所以控制企业的自营物流从功能为主,增大存货相关成本。

企业的物流功能成本和存货相关成本相差巨大的空间,调整存货相关成本进一步下降的空间,使存货相关成本相对应的提高,调整物流功能成本整体结构体系。

该企业对于存货相关成本有同行广通物流公司相比下降26%,对于物流功能成本于同行增长了26%从上表数据显示,物流功能成本的金额为2524101.63,占总成本的96.88%,

降低物流成本给企业带来的经济效益主要体现在以下两个方面:

由于物流成本在产品成本中占有很大比重,在其它条件不变的情况下,降低物流成本意味着扩大了企业的利润空间,提高了利润水平。

物流成本的降低,意味着增强企业在产品价格方面的竞争优势,企业可以利用相对低廉的价格出售自己的产品,从而提高产品的市场竞争力,扩大销售,并以此为企业带来更多的利润。

降低物流成本给行业和社会带来的经济效益主要体现在以下三个方面:

如果全行业的物流效率普遍提高,物流费用平均水平降低到一个新的水平,那么,该行业在国际上的竞争力将会得到增强。

对于一个地区的行业来说,可以提高其在全国市场的竞争力。

全行业物流成本的普遍下降,将会对产品的价格产生影响,导致物价相对下降,这有利于保持消费物价的稳定,相对提高国民的购买力。

物流成本的下降,对于全社会而言,意味着创造同等数量的财富,在物流领域所消耗的物化劳动和活劳动得到节约,从而以尽可能少的资源投入,创造出尽可能多的物质财富,减少资源消耗。

在存货相关成本比重较少,基本忽略不计的情况下,公司更应该注重存货相关的成本,管理人员应运用先进先出,后进后出的,移动加权等方法更好的管理货物。

五、成本支付形态分析

材料费

人工费

维护费

一般经费

特别经费

2431

503160.2

656919.51

9698

9440

234315

111077.67

119052.25

37411

125911

21487

544

2411

216304

61874

51142

2448

68412

15110

8421

3142

134100.54

13592.7

24039.76

57283

1282202.74

880060.88

212897.01

2.35%

52.49%

36.03%

8.72%

从上表数据显示,人工费占总成本的52.49%,比重较大,维护费占总成本的36.03%,比重一般,一般经费占总成本的8.72%,材料费占总成本的2.35%,比重较少。

人工费占运输成本较大,投入资金较大,现代物流技术发展十分迅速,物流系统软件日趋完善。

公司还是传统的物流公司,公司物流活动以人力来完成,用人力来创造价值,建议公司根据自身的发展和市场来增加机械设备以加快对物流的机械化和机械化管理,以减少人工的支出。

借助物流信息系统,一方面使各种物流作业或业务处理能准确、迅速地进行;

另一方面物流信息平台的建立,各种信息通过网络进行传输,从而使生产、流通全过程的企业或部门分享由此带来的收益,充分应对可能发生的需求,进而调整不同企业的经营行为和计划,从而有效地控制无效物流成本的发生,从根本上实现物流成本的降低,充分体现出物流的第三利润源。

在现代物流经营的过程中,改善运输系统,提高运输效率是每一个物流管理者必须面对的一个重要课题。

成本、速度和一致性是影响运输的三大因素。

因此,在现代物流管理中,要使运输实现效率化,就必须合理配制这三个因素,而其中对成本的控制是至关重要的。

在物流过程中,为了提供有关的物流服务,必须占用一定的活劳动和物化劳动。

这些活劳动和物化劳动的货币表现,就是物流成本,也称物流费用。

由于成本的概念比较宽泛,物流成本有广义和狭义之分。

狭义的物流成本仅指由于物品移动而产生的运输、包装、装卸等费用。

广义的物流成本是指生产、流通、消费全过程的物品实体与价值变化而发生的全部费用。

它具体包括从生产企业内部原材料的采购、供应开始,经过生产制造中的半成品、产成品的仓储、搬运、装卸、包装、运输以及在消费领域发生的验收、分类、仓储、保管、配送、废品回收等发生的所有成本。

物流成本从其所处的领域来看,可分为流通企业物流成本和生产企业的物流成本。

物流管理者都希望把运输成本降到最低,并且把节约成本列为第三重要的利润来源。

降低物流成本是提高效益的重要措施。

协调好物流各部门、各个环节以及劳动者之间的关系,减少工作中相互扯皮现象,按照有计划、有组织,统一指挥、相互协调、有效控制和监督,使各项物流活动实现最佳的协调与配合,达到降低物流成本、提高物流效率和经济效益的目标。

六、委托成本分析

2442674.59

48.12%

95217.04

1.88%

2537891.63

50.00%

总计

5075783.26

运输成本2,442,674.59元占委托总成本5,075,783.26元的48.12%,仓储成本占委托总成本的1.88%,包装成本占委托总成本的50%。

公司对仓储的管理外包投入很大,仓储的委托占了很大比重。

运输和包装也占了不小的比重,委托有利于公司集中发展核心业务,有利于公司减少投资,降低风险,降低成本,建议公司加大对委托的投入,以降低成本和风险。

为公司的发展提供更好的环境,为公司降低成本,同时带来更多的效益。

总结

物流成本是伴随着物流活动而发生的各种费用,包括产品在运输、储存、包装、装卸、搬运、流通加工、信息处理、物流管理等各个环节所支出的人力、财力、物力的总和。

随着物流作为降低物化劳动和降低活劳动之后的“第三利润源泉”,越来越多的企业开始重视在物流领域的效益挖掘,物流成本管理已成为企业获取竞争优势的重要因素。

目前,很多企业不重视企业内部的信息化改造,也不重视物流信息的搜集、处理和发布,物流管理还停留在手工操作水平,信息加工和处理手段落后。

有些企业的电脑没有形成网络,更谈不上对电子数据交换、人工智能专家系统、条形码等先进信息技术的应用。

物流管理信息化程度低下,成为物流及物流成本管理现代化的障碍,造成了企业物流环节的成本偏高。

如果全行业的物流效率普遍提高,物流平均费用下降到一个新的水平,那么,该行业在国际上的竞争力就会得到增强。

而且,全行业物流成本的普遍下降,将会对产品的价格产生影响,导致物价相对下降,这有利于保持消费物价的稳定,相对提高国民的购买力。

同时,物流成本的下降,在物流领域所消耗的物化劳动和活化劳动得到节约,以尽可能少的资源投入,创造出尽可能多的物质财富,提高了资源利用效率。

升级会员

升级会员