工程经济学例题重点.docx

《工程经济学例题重点.docx》由会员分享,可在线阅读,更多相关《工程经济学例题重点.docx(32页珍藏版)》请在冰点文库上搜索。

工程经济学例题重点

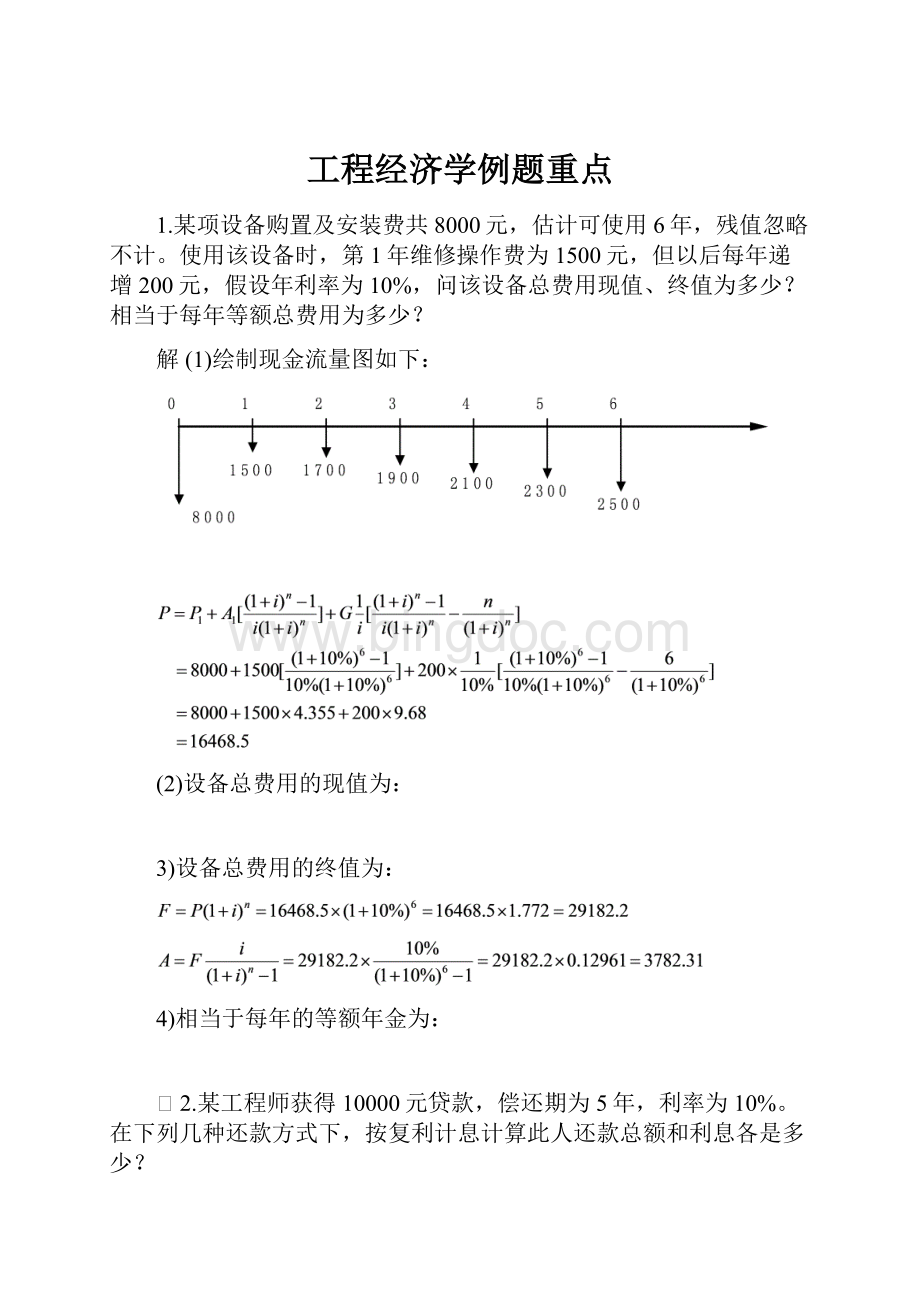

1.某项设备购置及安装费共8000元,估计可使用6年,残值忽略不计。

使用该设备时,第1年维修操作费为1500元,但以后每年递增200元,假设年利率为10%,问该设备总费用现值、终值为多少?

相当于每年等额总费用为多少?

解

(1)绘制现金流量图如下:

(2)设备总费用的现值为:

3)设备总费用的终值为:

4)相当于每年的等额年金为:

⏹2.某工程师获得10000元贷款,偿还期为5年,利率为10%。

在下列几种还款方式下,按复利计息计算此人还款总额和利息各是多少?

⏹1)每年年末只偿还2000元本金,所欠利息第5年年末一次还清。

⏹2)每年年末偿还2000元本金和所欠利息。

⏹3)每年年末偿还所欠利息,第5年年末一次还清本金。

⏹4)第5年年末一次还清本利。

⏹5)每年末等额还本付息。

假定有某项财务活动,其现金流量如图所示,试求出按季度计息的等值将来值为多少(假定年利率为8%)。

按照计算期长于支付期的等值计算处理原则,将上图加以整理,得到等值的现金流量图,如下图所示

3.假设你以4500元/平方米的价格购买了一套建筑面积为120平方米的住宅,并向金融机构申请了相当于房价的70%的按月等额还款的抵押贷款。

已知该项抵押贷款的年限为15年,年利率为12%,按月计息。

若你拟于开始还款后的第10年年初一次偿清贷款余额,问此时一次偿还的金额为多少?

试画出现金流量图并求解。

1)定期等额还本,每期付息一次

2)定期按等额还本付息

3)每期付息一次,不还本金,本金到期一次付清

4)到期本金利息累计一次付清

4.某建设项目投资总额为1000万元,其中包含无形资产和其他资产200万元。

项目的资本金700万元,向银行借款300万元,半年计息。

约定从投产的第3年末开始还款,3年年末还清。

还款方式为本金等额偿还,利息照付。

项目的流动资金为200万元,第3年投入,固定资产的残值为40万元,无形资产、其他资产无残值。

5年内直线折旧和摊销。

项目实施情况即项目建设和运营情况见下表所示。

企业所得税税率为25%,设基准折现率为8%,基准投资回收期为6年,试评价项目的盈利能力和偿债能力。

项目建设和运营情况表

项目

计算期

1

2

3

4

5

6

7

建设投资(不含建设期利息)

800

200

其中:

资本金

500

200

贷款

300

流动资金

200

营业收入(不含税)

500

600

600

600

600

营业税金及附加

51

61

61

61

41

经营成本

100

140

140

140

140

解:

(1)项目盈利能力分析

将项目建设和运营情况表转化为项目的现金流量表。

如下表所示:

项目

计算期

1

2

3

4

5

6

7

1.现金流入

500

600

600

600

840

1.1营业收入

500

600

600

600

600

1.2资产回收

240

2.现金流出

800

200

351

201

201

201

201

2.1投资

800

200

200

2.2营业税金及附加

51

61

61

61

61

2.3经营成本

100

140

140

140

140

3.净现金流量

-800

-200

149

399

399

399

639

根据现金流量表计算

项目静态投资回收期Tp=5.13年<6年

项目盈利能力满足基本要求。

:

(2)项目偿债能力分析

1)计算应付利息

由实际利率的换算公式:

第一年应计利息=300×1/2×8.16%=12.24万元

第二年应计利息=(300+12.24)×8.16%=25.48万元

在本金等额偿还方式下,投产后3年内每年偿还的本金为:

(300+12.24+25.46)÷3=112.57万元

第三年应计利息=(300+12.24+25.48)×8.16%=27.56万元

第四年应计利息=(300+12.24+25.48-112.57)×8.16%=18.37万元

第五年应计利息=(300+12.24+25.48-112.57-112.57)×8.16%=9.19万元

2)计算折旧和摊销

由直线折旧法公式:

固定资产年折旧额=(800+12.24+25.48-40)/5=159.54万元

无形资产年摊销额=200/5=40万元

3)计算总成本费用

第三年总成本费用=100+159.54+40+27.56=327.10万元

第四年总成本费用=140+159.54+40+18.37=357.91万元

第五年总成本费用=140+159.54+40+9.19=348.73万元

4)计算利润

第三年利润=500-327.10-51=121.9万元

第四年利润=600-357.91-61=181.09万元

第五年利润=600-348.73-61=190.27万元

5)计算所得税及净利润

第三年所得税=121.9×25%=30.48万元

第三年净利润=121.9-30.48=91.42万元

第四年所得税=181.09×25%=45.27万元

第四年净利润=181.09-45.27=135.82万元

第五年所得税=190.27×25%=47.58万元

第五年净利润=190.27-47.58=142.69万元

6)计算偿债备付率

由于各年的偿债备付率均大于1,说明项目的清偿能力较强。

5.某制造业新建项目建设投资为850万(发生在第一年年末),全部形成固定资产。

项目建设期1年,运营期5年,投产第1年生产负荷60%,其他年份均为100%。

满负荷流动资金为100万元,投产第1年流动资金估算为70万元。

计算期末将全部流动资金回收。

生产运营期内满负荷运营时,销售收入650万元(对于制造业项目,可将营业收入记为销售收入),经营成本250万元,其中原材料和燃料动力费200万元。

以上均以不含税价格表示。

投入和产出的增值税率均为17%,营业税金及附加按增值税的10%计算,企业所得税率为33%。

折旧年限为5年,不计残值,按年限平均法计提折旧。

设定所得税前财务基准收益率为12%,所得税后财务基准收益率为10%。

问题

1、识别并计算各年的现金流量,编制项目投资现金流量表(融资前分析)(现金流量按年末发生计)

2、计算项目投资财务内部收益率和财务净现值(所得税前和所得税后),并由此评价项目的财务可行性。

该项目初步融资方案为:

用于建设投资的项目资本金450万元,建设投资借款400万元,年利率6%。

(按等额还本付息方式还款)

流动资金全部来源于项目资本金,无流动资金借款。

问题:

3、请编制项目资本金现金流量表。

4、根据资本金现金流量表计算项目资本金财务内部收益率,并评价项目资本金盈利能力。

(设行业基准资本金净利润率为15%)

1、编制项目投资现金流量表

(1)第1年年末现金流量

现金流入:

0

现金流出:

建设投资850万元

(2)第2年年末现金流量

现金流入:

销售收入650×60%=390万元

现金流出:

①流动资金:

70万元

②经营成本:

200×60%+(250-200)=170万元

③营业税金及附加:

增值税:

390×17%-200×60%×17%=45.9万元

营业税金及附加:

45.9×10%=4.6万元

④调整所得税(融资前):

折旧=850÷5=170万元

息税前利润=销售收入-经营成本-折旧-营业税金及附加=45.4万元

所得税:

45.4×33%=15.0万元

(3)第3年年末现金流量

现金流入:

销售收入650万元

现金流出:

①流动资金增加额:

100-70=30万元

②经营成本:

250万元

③营业税金及附加:

增值税:

650×17%-200×17%=76.5万元

营业税金及附加:

76.5×10%=7.7万元

④调整所得税(融资前):

折旧=850÷5=170万元

息税前利润=销售收入-经营成本-折旧-营业税金及附加=222.3万元

所得税:

222.3×33%=73.4万元

(4)第4、5年年末现金流量:

除流动资金增加额为0外,其余同第3年。

(5)第6年年末现金流量

现金流入:

①销售收入650万元

②回收流动资金100万元

现金流出:

①流动资金增加额:

100-70=30万元

②经营成本:

250万元

③营业税金及附加:

增值税:

650×17%-200×17%=76.5万元

营业税金及附加:

76.5×10%=7.7万元

④调整所得税(融资前):

折旧=850÷5=170万元

息税前利润=销售收入-经营成本-折旧-营业税金及附加=222.3万元

所得税:

222.3×33%=73.4万元

项目投资现金流量表(单位:

万元)

项目

年份

1

2

3

4

5

6

1、现金流入

390

650

650

650

750

1.1销售收入

390

650

650

650

650

1.2回收流动资金

100

2、现金流出

850

259.6

361.1

331.1

331.1

331.1

2.1建设投资

850

2.2流动资金

70

30

2.3经营成本

170

250

250

250

250

2.4营业税金及附加

4.6

7.7

7.7

7.7

7.7

2.5所得税

15.0

73.4

73.4

73.4

73.4

3、所得税前净现金流量

-850

145.4

362.3

392.3

392.3

492.3

4、所得税后净现金流量

-850

130.4

288.9

318.9

318.9

418.9

根据项目投资现金流量计算相关指标

所得税前根据计算可知:

项目所得税后财务效益是可以接受的

项目资本金现金流量表(单位:

万元)

项目

年份

1

2

3

4

5

6

1、现金流入

390

650

650

650

750

1.1销售收入

390

650

650

650

650

1.2回收流动资金

100

2、现金流出

450

348.4

451.4

422.9

424.5

426.3

2.1用于建设投资的资本金

450

2.2用于流动资金的资本金

70

30

2.3经营成本

170

250

250

250

250

2.4营业税金及附加

4.6

7.7

7.7

7.7

7.7

2.5借款还本付息

97.8

97.8

97.8

97.8

97.8

2.6所得税

6.0

65.9

67.4

69.0

70.8

3、净现金流量

-450

41.6

198.6

227.1

225.5

323.7

借款还本付息计划表(单位:

万元)

项目

年份

2

3

4

5

6

年初借款余额

412.0

338.9

261.4

179.3

92.3

当年还本付息

97.8

97.8

97.8

97.8

97.8

其中:

还本

73.1

77.5

82.1

87.0

92.3

利息

24.7

20.3

15.7

10.8

5.5

年末借款余额

338.9

261.4

179.3

92.3

0

项目资本金现金流量表中,所得税计算与融资前分析所得税计算不同,应以销售收入减去总成本费用和营业税金及附加之后得出的利润总额为基数计算。

同时注意建设期利息纳入固定资产原值后计算折旧。

以第6年为例:

第6年年末现金流量

现金流入:

销售收入650万元

现金流出:

①经营成本:

250万元

②折旧=(850+12)÷5=172.4万元

③营业税金及附加:

76.5×10%=7.7万元

④利息:

5.5(见前表所示)

利润总额=650-250-172.4-5.5-7.7=214.4

所得税=214.4×33%=70.8

4、根据项目资本金现金流量计算相关指标

根据计算可知:

项目资本金内部收益率大于该行业基准净利润率,说明项目资本金获利水平超过了要求,从项目权益投资者整体角度看,在该融资方案下财务效益是可以接受的。

(一)寿命期相同的方案的比选

1、利用净现值、净年值、费用现值、费用年值指标比选

步骤:

(1)先分别检验各方案自身绝对经济效果,将不能通过评价标准的方案淘汰。

(2)检验方案的相对经济效果,根据净现值(净年值)最大准则或费用现值(费用年值)最小准则,对方案进行选优。

2、利用增量(差额)分析指标比选

所谓差额类指标:

在差额现金流量的基础上计算的净现值或内部收益率等指标。

差额现金流量:

两个投资方案A和B,以投资较大的A方案的现金流量减去投资较小的B方案的现金流量后,所形成的新的现金流量:

△Ct=(CI-CO)At-(CI-CO)Bt

增量分析方法步骤:

(1)将方案按投资额由小到大排序。

(2)进行各方案绝对效果评价。

(3)进行相对效果评价。

有六个方案如表,基准收益率14%。

资金预算35000元

方案初始投资寿命每年净收益IRR

A100006287018%

B150009293013%

C80005268020%

D210003950017%

E1300010260015%

F60004254025%

①计算各方案的IRR,剔出不合格方案。

②依据预算要求,初选IRR较大的方案组合。

选F、C、A方案,资金总额24000

③其他组合方案,计算如下

选F、C、D方案,总体收益率=19.1%,投资35000

选C、A、E方案,总体收益率=16.9%,投资31000

选F、A、E方案,总体收益率=17.4%,投资29000

④最后,选F、C、D方案组合。

已知某企业借款偿还期为4年,各年税息前利润总额、税后利润、折旧费和摊销费数额如下表所示。

试计算各年的偿债备付率和利息备付率。

年份

1

2

3

4

税息前利润

10317

59548

109458

120636

当期应付利息

74208

64932

54977

43799

税前利润

所得税(33%)

税后利润

折旧费

102314

102314

102314

102314

摊销费

42543

42543

42543

42543

偿还本金

142369

152143

162595

173774

还本付息总额

216577

217075

217572

217573

利息备付率

还本付息资金来源

偿债备付率

年份

1

2

3

4

税息前利润

10317

59548

109458

120636

当期应付利息

74208

64932

54977

43799

税前利润

-63891

-5384

54481

76837

所得税(33%)

0

0

0

20474

税后利润

-63891

-5384

54481

56363

折旧费

102314

102314

102314

102314

摊销费

42543

42543

42543

42543

偿还本金

142369

152143

162595

173774

还本付息总额

216577

217075

217572

217573

利息备付率

13.90%

91.71%

199.10%

275.43%

还本付息资金来源

155174

204405

254315

245019

偿债备付率

0.72

0.94

1.17

1.13

在各年的所得税计算中,前两年亏损,不需要缴纳所得税,第3年的盈利不足以弥补前两年的亏损,第4年的利润弥补亏损后为62043元(54481+76837-63891-5384=62043),应缴纳62043×0.33=20474元的所得税。

6.假定某企业在计划期内固定成本总额为80000元,计

划销售甲、乙、丙三种产品,它们的销售量、售价和单位变

动成本等有关数据如下表。

指标

甲产品

乙产品

丙产品

销售量

20000件

10000套

30000台

单位售价(元)

20

40

30

单位变动成本(元)

15

28

24

表5.3某企业三种产品有关指标计算表

指标

甲产品

乙产品

丙产品

①销售量

20000件

10000套

30000台

②单位售价(元)

20

40

30

③单位变动成本(元)

15

28

24

④销售收入(元)①×②

400000

400000

900000

⑤单位贡献边际(元)

②-③

5

12

6

⑥贡献边际率⑤/②

25%

30%

20%

⑦销售比重

23.53%

23.53%

52.94%

加权平均边际贡献率为

三种产品盈亏平衡综合销售额MTR*为

MTR*=80000/23.53%=339991.5(元)

甲产品保本额=甲产品销售比重×MTR*=80000(元)

甲产品保本量=甲产品保本额/甲产品单价=4000(件)

乙产品保本额=乙产品销售比重×MTR*=80000(元)

乙产品保本量=乙产品保本额/乙产品单价=2000(套)

丙产品保本额=丙产品销售比重×MTR*==179991.5(元)

丙产品保本量=丙产品保本额/丙产品单价=6000(台)

企业实际利润=(400000+400000+900000)×ACMR-

80000=320010(元)

假定企业三种产品的销售收入比重由原来的23.53%、

23.53%、52.94%调整30%、40%、30%,它们的贡献边

际率和企业固定成本总额不变,试问这一新的产品组合

方式对企业是否有利?

按新的组合方式,三种产品销售收入分别为

甲产品销售收入=1700000×30%=510000元;

乙产品销售收入=1700000×40%=680000元;

丙产品销售收入=1700000×30%=510000元。

则三种产品平均贡献边际率为

盈亏平衡时的综合销售额=80000/25.5%=313725.5(元)

企业预期利润=1700000×25.5%-80000=323500(元)

和原来相比,这一新的产品品种组合的盈亏平衡点降低,企业预期利润增加,因此是有利的。

所以,当企业同时生产多种产品时,应综合考虑供、产、销等方面的条件,正确决定产品的品种方案,这对于企业实现扭亏转盈,提高经济效益大有益处。

7.某项目的建设有三种备选方案。

A方案:

从国外引进设备,固定成本800万元,单位可变

成本10元;

B方案:

采用一般的国产自动化装置,固定成本500万元,

单位可变成本12元;

C方案:

采用自动化程度较低的国产装置,固定成本300万

元,单位可变成本15元。

试分析不同方案适用的生产规模。

各方案总成本为产量的函数,分别为CA=800+10Q;

CB=500+12Q;CC=300+15Q。

各方案的成本曲线如下图所示

如图所示,I,J两点将最低成本线分为三段,QI,QJ

分别为优劣平衡点I,J下的产量。

对于I点,有CB=CC,即

500+12QI=300+15QI

解得QI=66.7(万件)

对于J点,有CB=CA,即

500+12QJ=800+10QJ

解得QJ=150(万件)

若市场预测该项目产品的销售量小于66.7万件时,应

选择C方案;大于150万件时,应选择A方案;在66.7万件

与150万件之间时,应选择B方案。

设某项目基本方案的初期投资P0=1500万元,销售收入S=650万元,经营成本C=280万元,项目服务期为8年,估计预测误差不超过±10%,基准收益率=12%。

试进行敏感性分析。

:

(1)以销售收入、经营成本和投资拟作为不确定因素。

(2)选择项目的内部收益率为敏感性分析对象。

(3)作出本方案的内部收益率IRR由下式确定:

采用试算内插法可求得:

(4)计算销售收入、经营成本和投资变化对内部收益率的影响,结果见表所示

内部收益率的单因素敏感性分析表

变化率

不确定因素

-10%

-5%

0

+5%

+10%

销售收入

12.29

16.30

18.19

20.99

23.72

经营成本

20.61

19.42

18.19

16.95

15.71

投资

21.73

19.88

18.19

16.64

1519

销售收入、经营成本和投资变化的敏感性曲线参见下图。

各因素的敏感程度依次为:

销售收入→投资→经营成本

现有一个投资项目,预计其服务期为3年,由于受环境的影响,各年度的现金流量及相应的概率如表5.10所示,预计利率为10%,试计算该项目净现值大于或等于零的概率及净现值达到1000元的概率

各年度的现金流量(单位:

元)及相应的概率表

状态

第0年

第1年

第2年

第3年

X0j

P0j

X1j

P1j

X2j

P2j

X3j

P3j

1

-10000

1.00

3500

0.20

4000

0.25

3500

0.30

2

0

0

4000

0.60

5000

0.50

4500

0.40

3

0

0

4500

0.20

6000

0.25

5500

0.30

1)计算各年现金流量的期望值

E(X0)=-10000×1.00=-10000元

E(X1)=3500×0.20+4000×0.60+4500×0.20=4000元

E(X2)=4000×0.25+5000×0.50+6000×0.25=5000元

E(X3)=3500×0.30+4500×0.40+5500×0.30=4500元

计算净现值的期望值

升级会员

升级会员