钴酸锂行业报告.docx

《钴酸锂行业报告.docx》由会员分享,可在线阅读,更多相关《钴酸锂行业报告.docx(21页珍藏版)》请在冰点文库上搜索。

钴酸锂行业报告

钴酸锂市场行业分析报告

一、市场环境分析

(一)二次电池市场总体分析

考察全球锂离子电池市场,首先要了解整个二次电池市场的基本情况,在此大环境下考虑正极材料的具体态势。

一般意义上的二次充电电池市场主要包括镍镉电池、镍氢电池和锂离子、锂聚合物电池。

依据AVICENNE公司发布的数据显示:

从金额上看,整个二次电池市场在1995~2000年每年增长率是13%;在2001~2005年每年的增幅高达10%,预计在2006~2010年每年增幅将达到7%。

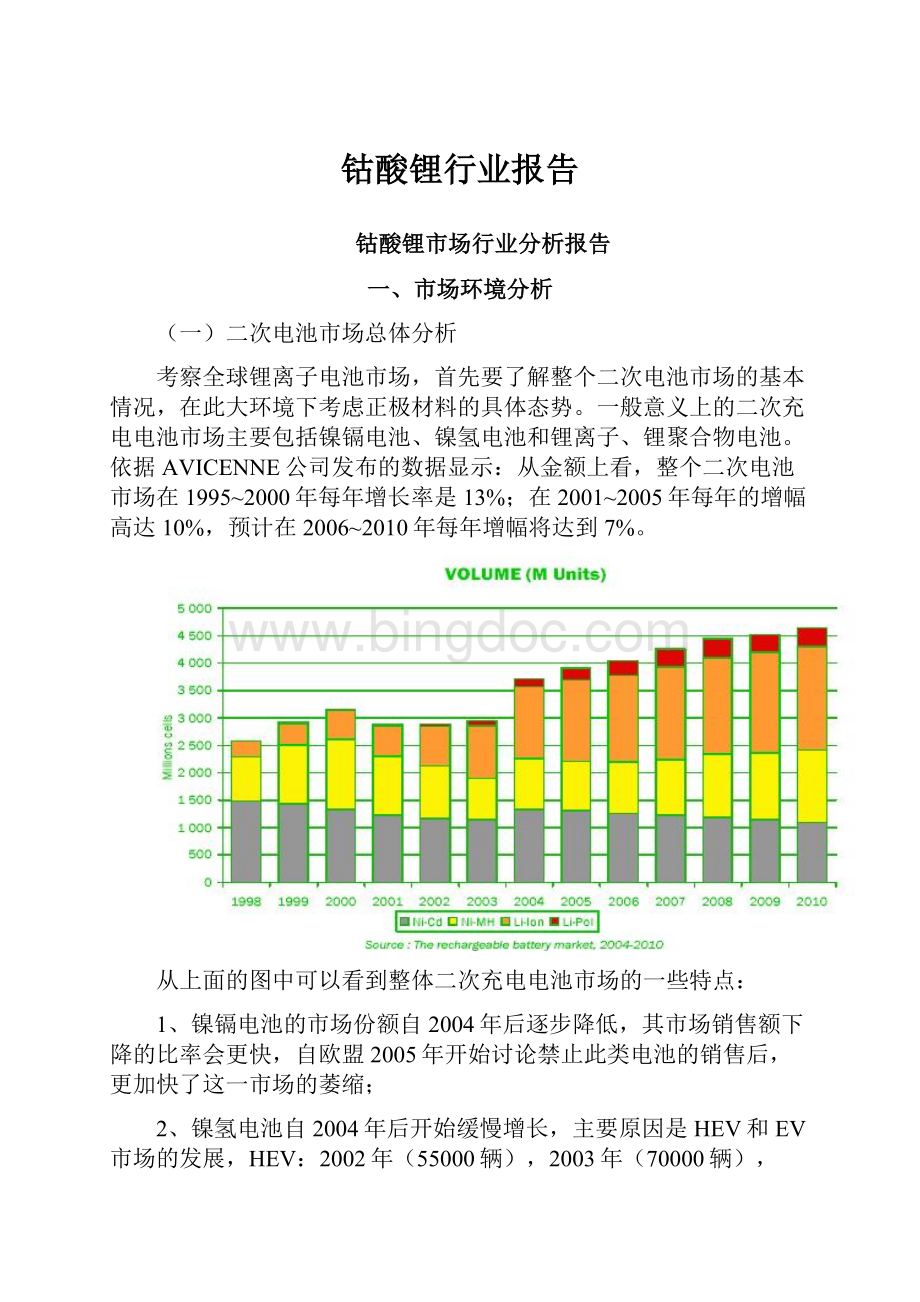

从上面的图中可以看到整体二次充电电池市场的一些特点:

1、镍镉电池的市场份额自2004年后逐步降低,其市场销售额下降的比率会更快,自欧盟2005年开始讨论禁止此类电池的销售后,更加快了这一市场的萎缩;

2、镍氢电池自2004年后开始缓慢增长,主要原因是HEV和EV市场的发展,HEV:

2002年(55000辆),2003年(70000辆),2004年(170000辆),2005年(310000辆),主要生产厂家,TOYOTA,HONDA,FORD等。

目前镍氢电池技术被认为是电动车市场最成熟的技术;

3、在整个二次电池市场中,增幅最大的还是锂离子和锂聚合物电池,在2005年锂离子电池增长8%(39亿美圆),锂聚合物增长率20%(6亿美圆)。

整个二次电池行业总体的增长态势是明显的,其贡献主要来源是锂电市场和镍氢电池市场。

(二)全球锂电状况及对钴酸锂的需求

锂二次电池市场经过近15年的发展,已经形成了一个较大的产业。

整个锂二次电池市场在在1991~2000年的近10年间,年均产值增长率为15%,而在2000~2005年间,整个行业从全球范围来看,还保持着高达13%的增长率(数据来源:

IIT)。

从全球范围来看,2005年整个行业已经形成了年销售额高达45亿美圆的巨大市场,整个锂电市场的销售额在二次电池的总销售额中所占比重约70%,而在1995年所占比率为11%,数据表明锂二次电池的发展速度是非常迅猛的。

锂电目前主要应用在手机、笔记本电脑、摄象机、移动DVD和数码相机、PDA、MP3/4、PDA、游戏机等方面,随着其用途的进一步扩展及主要应用市场手机和笔记本电脑的持续发展,该市场会进一步扩展。

1、锂二次电池市场从电池的电解液区别上可分为锂离子电池和锂聚合物电池两大类,如果按照形状可分为方型电池和柱型电池两大类。

目前柱型电池中基本上是锂离子电池,可以将柱型锂离子,方型锂离子和聚合物电池的情况分析如下(百万只):

从图上可以看到目前的锂电市场中,2005年方型锂离子的市场份额约占54%,而柱型锂离子约占33%,聚合物约占13%的市场份额。

三大市场中成长最快的市场是聚合物电池,柱型电池则比方型电池市场增长速度快。

在方型电池最大的手机电池市场中,其市场的变化也说明了这一点:

在2006年方型电池的相对份额达到最高峰后,其市场逐步由于聚合物电池的不断上升而开始下降,镍氢电池则在2006年后会彻底退出手机市场。

上述分析表明我们要充分重视聚合物电池及柱型电池的市场发展。

2、从全球锂电的应用来看,主要市场在移动电话、笔记本电脑、摄象机、数码相机、游戏机、PDA等领域,在这些领域的发展的情况从其发展的趋势图可以分析如下:

依据IIT提供的资料,在这些市场中主要是由笔记本电脑、数码相机的市场继续扩大,二者所占整个市场的份额的81.3%。

要想在锂电市场做大规模必须将这两个市场作为将来选择客户的首选。

3、从目前锂二次电池的生产区域来看

从近年的发展态势来看,锂二次电池在世界市场上主要是中、日、韩三国所生产,他们的具体比例是(数量):

YEAR

03CY

04CY

05CY

JAPAN

58.2%

50%

41.9%

CHINA

26.9%

34.4%

39.2%

KOREA

14.9%

15.6%

18.8%

从上面的数据可以看到(日本数据包括在华日资企业),近三年来韩国和中国的市场份额在不断上升,而日本的相对市场份额则不断下降。

应该说韩国的市场份额增长主要原因是笔记本电池及手机电池的增长,而中国的市场增长则是由于部分厂家开始生产柱型电池及数码异型电池、移动DVD和聚合物电池的增幅较块导致的。

日本市场应该在电池的高端上占有较大的市场份额。

要想进入世界的高端市场必须充分重视日本和韩国市场。

4、一级市场电池主要制造商

不同种类电池的从目前一级市场的一些大客户的分布来看,不同领域各厂家的所占份额是不一样的,从这些分析可以知道我们在不同领域将来需要努力开拓的主要目标客户。

。

(上图来自IIT公司)

世界上目前在主流市场上主要生产商是SANYO,SONY,MBI,SDI及LG公司,最近由于SONY公司产品招回的影响,SDI公司预计在第四季度将超过SONY成为世界第二大锂电制造商,而LG公司预期由于笔记本电池的增长将超过松下MBI成为世界第四大锂电制造商。

目前国内只有力神和BYD能够给这些一级市场少量提供产品,但是随着MOTO的订单逐步由这两个厂家转向韩国市场(由于产品的安全性问题),国内产品目前在这些世界主要市场上没有太大的发言权。

5、不同正极材料的状况。

从目前正极材料及对于5年后的预期来看,正极材料将会有多元化的趋势,在2005年,钴酸锂约占总市场份额的90%以上,随着对电池高容量(三元材料镊钴锰酸锂)和低成本(锰酸锂和磷酸铁锂)追求,相应的材料开始占有各自的比重。

对世界各主要厂家的调查发现(AVICENNE公司):

从上面的表中可以分析知道:

5年后的正极材料市场,锰酸锂和三元材料的用量将有明显的提高,钴酸锂有目前的90%降至75%,而锰酸锂则由目前的不足5%上升至13%,三元正极材料由目前的4%上升至12%。

鉴于磷酸铁盐体系由于尚在开发阶段,目前没有作出预测,但其在电动车领域会有一定的空间。

上述情况表明,即便在5年后,由于整体行业的增长态势,钴酸锂仍然是主要的正极活性物质。

由于磷酸亚铁锂与锰酸锂将主要被用在大型锂电上,对目前钴酸锂在小型锂电的用处没有影响,而三元材料也只能少量掺混于钴酸锂中使用,因此,未来5年之内,钴酸锂的市场总量仍将继续增长。

6、正极材料钴酸锂的市场预测。

目前作为锂二次电池的主要正极材料钴酸锂其消耗市场具体比例及未来几年的市场需求预测:

整体市场的发展是勿容质疑的,依据国内客户在2006年和2008年的预测,在一般适中的情况下,分别需求达8000吨和9500吨,这和从总的态势上的分析也是一致的,按照历史的发展态势,中国在2006年达10%,2007年达5%,2008年达13%左右。

在世界市场总体上升的驱动下,国内的市场增长是由于数码产品的高速发展及手机产品向南亚、非洲的大量出口导致的。

7、不同产品市场对正极材料钴酸锂的要求不同

在笔记本市场中,由于笔记本电脑电池市场目前竞争并不激烈,同时该市场对于产品的一致性要求高、安全性能要求好、容量高、热稳定性能要求高等因素,从而设备投资也较大,导致产品风险较高,但是电池的利润也高一些,市场对产品的价格弹性小一些,所以可以将这个市场定义为钴酸锂的高端市场。

此市场需要的正极材料类似当升公司的20#及10#。

而手机市场,由于量大,竞争激烈,进入门槛较低,价格弹性大,在国外市场,对材料的要求还较高,特别是一些知名品牌,如NOKIA及SDI可以定义为高端市场,此市场对材料的要求为当升公司的创新型8S#。

而在中国国内,由于过度竞争,即便是品牌手机,对材料的要求也不高,所以可以定义为钢壳手机为低端市场,而铝壳手机为中端市场。

(依据客户工艺的不同,当升现有的8#及6#可以销售给这个中端市场。

在摄相机和数码相机市场,由于市场容量不太大,型号更新快,生产风险大一些,电池的容量要求高,对材料要求加工性能高,循环性能好,容量、平台恢复率高(产品不经常使用),价格弹性较小,可以定义为中端市场。

此市场以当升目前的8#可以满足要求。

在国内这一领域还包括MP3/4,收音机电池,POS机电池等,统称此市场为其他数码市场。

而在中国还有一个移动DVD市场,此市场容量在中国还比较大,但是对材料的要求主要是加工性能方面,可以定义为中端市场。

该市场可以用6#或8#及三元体系的掺杂体系可以满足要求,此市场的发展趋向低成本的方向,有正在走向低端的趋势。

(三)国内市场对钴酸锂的需求状况

1、国内市场总体的需求量。

依据2006年上半年市场了解的信息,中国国内市场消耗的钴酸锂在2006年上半年消耗约4000吨左右,与全年预测的8000吨相比较,应该是比较吻合的。

具体客户见下列表格:

客户名

1月

2月

3月

4月

5月

6月

合计

比亚迪

120

120

120

120

100

100

680

东莞新能源

60

60

60

60

60

60

360

肇庆风华

8

8

8

8

6

6

44

TCL

5

5

5

5

5

5

30

迈科

25

30

40

40

40

30

205

华粤宝

12

12

15

10

10

10

69

美拜

15

13

12

10

10

10

70

海能达

5

5

5

3

3

3

24

弘德

2

3

4

3

2

2

16

闽泰

3

5

5

5

5

5

28

迪科特

6

6

6

5

5

5

33

平步

3

3

3

2

2

2

15

比克

150

150

120

100

100

100

720

优科能源

80

80

80

50

50

50

390

邦凯

30

30

30

25

25

25

165

天贸

15

15

15

12

10

10

77

力多威

15

15

15

12

12

12

81

银思奇

15

15

12

10

10

10

72

汇洋达

10

10

10

8

8

8

54

海盈

5

5

5

5

4

4

28

寰宇达

5

5

5

5

5

5

30

汇聚鑫源

4

4

4

3

3

3

21

广州国光

1.5

1.5

1.5

1.5

1.5

1.5

9

天津力神

70

50

70

70

40

40

340

光宇

8

8

10

10

9

8

53

澳柯玛

2.5

1.5

3

2

2

2

13

万马

3

2

3.5

3.5

2

2

16

继善

1.2

0.5

1.5

1.5

1

1

6.7

海普赛能源

4

4

6

6

5

5

30

烟台力新

0.3

0.9

1.4

0.3

0.9

0

3.8

德朗能

5

5

6

6

5

4

31

威力克

2

2

3

3

2

2

14

维科

3

3

5

5

4

4

24

青鸟华光

2

2

2

1

0

0

7

力兴

3

3

3

2

2

2

15

宁波华天

2

2

3

3

2

2

14

新乡中科

2

2

2

2

2

2

12

天锐驰

0.5

0.5

0.5

0.5

0.5

0.5

3

山东齐星

2

2

3

3

2

2

14

其他

20

20

20

20

20

20

120

合计

725

708.9

723.4

641.3

575.9

563

3938

2、国内市场对钴酸锂的需求状况

从具体用途来看:

而在国内,其市场的划分与国外差别较大,由于技术相对发展滞后,国内的电池其应用市场可以划分为:

手机钢壳、手机铝壳聚合物、柱型笔记本电池、数码MP3/MP4、移动DVD和其他数码类。

依据2006年7月份统计的数据,

用途

月用量

比例

适合产品

手机钢壳

122.5

20%

6#、8#

铝壳及聚合物

215

35%

8#

数码MP3/MP4

43

7%

8#

柱型

55

9%

8#、10#、20#

DVD

96.5

16%

8#

其他数码

81.5

13%

8#

通过上面的表格可以看到,处在中低端市场的手机所占比重为55%(去年年底67.8%),而处在中高端市场的柱型电池、其他数码和移动DVD行业异型电池有45%(去年年底32.2%)。

从客户的角度进行分类:

按照每月钴酸锂用量的大小以及在客户市场的普遍声誉可以分为三级客户:

一级:

有大批量国外订单:

这样的客户有比亚迪、力神,共计有1120吨(2006年上半年),占市场容量的28%;

二级:

每月用量稳定且大于10吨的客户,这样的客户有:

深圳比克、优科能源、深圳邦凯、东莞新能源、深圳天贸、深圳美拜、东莞迈科、深圳华粤宝、深圳力多威、深圳银思奇。

上半年共计有1849吨,占市场容量的46.2%;

三级:

市场上的其他客户:

TCL、澳柯玛等,上半年共计1031吨,占总市场容量的25.8%。

与去年年底的市场份额相比较,三级客户的份额有所上升,说明一些小规模的客户在做一些低成本的电池,其市场还有一定的空间。

而一、二级客户的产品正在进行调整,那种靠几种型号的电池做大规模的模式正在遭受挑战。

市场价格分析

在分析现有市场价格时可以从不同的子市场其供应商所供产品的价格来进行分析,具体各子市场的价格在2006年6月份,经过统计计算后有如下结果:

用途

月用量

价格

手机钢壳

122.5

228

铝壳及聚合物

215

230

数码MP3/MP4

43

232

柱型

55

238

DVD

96.5

235

其他数码

81.5

236

从上面的统计数据可以看出,目前在国内市场高端的笔记本柱型价格较高,而在中端市场中,其他数码(包括相机等)比手机铝壳聚合物和移动DVD能承受更高的价格,手机钢壳的市场呈现更多的价格竞争。

所以,从能够实现的利润的角度出发,在笔记本柱型市场和其他数码类的市场是优先的选择,而移动DVD手机和铝壳聚合物则次之,手机钢壳则是最后的选择。

(四)国际市场对钴酸锂的需求

与国内情况相比较而言,国际上的锂电制造商数量较少,但一般规模较大,在一级电池市场中主要的生产厂家主要有:

SANYO、SONY、SDI、MBI和LG五大公司。

他们的产品占据了国际上主流市场,一些国际上的知名公司都在使用他们的产品,如NOKIA、HP、DELL等。

最近几年来,他们的排名有所变化:

Year

2004

2005

2006

2008

No.1

SANYO

SANYO

SANYO

SANYO

No.2

SONY

SONY

SDI

SDI

No.3

MBI

SDI

SONY

SONY

No.4

SDI

MBI

LG

LG

No.5

LG

LG

MBI

MBI

(上表来源于三星公司)

预计到2008年,世界上主要的锂电制造商排名将是三洋、三星、SONY、LG和松下。

从上面可以看到除三洋牢牢站稳行业的头名位置外,其他公司排名有明显变化,进步较快的是韩国制造商,其直接原因是SONY的电池大量被招回(价值高达4.1亿美圆),而相应的市场需求被转移到韩国的制造商,三星和LG是最大的受惠者。

这些制造商的具体情况如下:

SANYO:

是世界上最大的锂二次电池制造商,其制造技术也是世界上最为领先的,目前每月出货电池约4100万个,月需钴酸锂约400吨,主要产品是方型电池,应用于手机领域,最大的客户是NOKIA、DELL和HP。

目前已经开始在北京经济技术开发区设立工厂,准备将日本的一些生产流程转向中国。

SDI:

是世界发展最快锂电的制造商,目前每月出货电池约3000万个,月需钴酸锂约300吨,主要产品是方型和柱型电池,应用于手机、笔记本电脑等领域,最大的客户是三星、HP和NOKIA。

目前准备在天津设立工厂,准备继续扩大生产规模。

今年第三季度的8月份已经生产达方型电池1800万/月(150吨),柱型电池约700万/月(100吨),聚合物电池约500万/月(50吨/月)。

SONY:

是世界上最早开发成功锂电的制造商,目前每月出货电池约2800万个,月需钴酸锂约280吨,主要产品是聚合物电池,应用于手机、笔记本电脑等领域,最大的客户是DELL、SONY和NOKIA。

目前已经在无锡经济技术开发区设立工厂,已经将日本的后道生产包装转向中国。

LG:

是世界上最大的柱型锂电的制造商,目前每月出货电池约1600万个,月需钴酸锂约180吨,主要产品是柱型电池,应用于笔记本电脑等领域,最大的客户是LG、HP和DEGUSSA、KYOCERA。

目前已经在南京设立工厂。

第三季度每月已经生产达方型电池500万/月(50吨),柱型电池约800万/月(100吨),聚合物电池约300万/月(30吨/月)。

MBI:

目前每月出货电池约1500万个,月需钴酸锂约150吨,主要产品是方型电池,应用于手机及数码产品等领域,最大的客户是松下、NOKIA和NEC、KYOCERA。

另外象NEC(月需100吨钴酸锂)、TOSHIBA(月需70吨钴酸锂)等也有一定的市场份额。

从上面的情况可以看到,紧密跟踪上述客户的发展,提供适合他们需要的产品,无疑将是定位高端材料制造商的首选。

(五)市场分析及策略

1,从整个全球市场来看,锂电继续增长的态势没有改变,我们还处在一个正在增长的能源产业中,而在2008年中国的奥运会会对市场会是一个增长的因素,这将会体现在数码相机、手机及其他数码产品的子市场上。

在中国市场上即将推出的3G网络会为中国市场和韩国市场的进一步增长提供支持(据预测每年在中国实施会由此带动手机更新钴酸锂的需求达6000多吨),这也极有可能会推动锂二次小型电池的进一步增长。

从全球范围来看,与其对应的钴酸锂的市场日益将向中国和韩国转移。

当升公司未来的主要市场将是韩国市场和中国(包括在华的日韩合资或独资企业)市场的部分高端客户。

这个市场的份额的进一步增长会帮助进入的企业获得更多的发展空间。

而作为主打高端市场的当升公司,下一步将需要更进一步开拓日本本土市场,立志攻下全球的高端市场。

2,从锂电应用的市场分析情况来看,当升要做大做强,必须定位在高端市场,竭尽全力为世界的主流市场提供高质量的材料,因为这些市场的容量是最大的,不管是在国外还是国内市场。

这些市场包括笔记本柱型电池、手机铝壳聚合物市场、其他数码领域,以及部分移动DVD市场,而应该彻底放弃国内部分的手机钢壳电池。

3,根据目标市场定位的情况,当升公司将来的主打产品是8S、8#、20#、10#产品。

依据目前市场对低成本产品的进一步要求,在两到三年内,三元体系材料和锰酸锂、磷酸铁盐会部分满足新增市场的需要,成为新的增长点。

4,从各子市场的价格分析可以看出,越高端的市场,利润空间越大,对材料的要求也越高,也更能体现公司的整体科技水平。

在笔记本柱型电池领域,当升还涉猎较少,依托目前与国际客户接触积累的技术和管理水平的提高,下一步一定要做进该领域,并成为主要的供应商。

5,从国内外客户的分级也可以看到,国外客户采购量大,回款信誉好,订单稳定,对材料的要求高,对供应商的技术和管理水平要求严格。

从企业发展的角度来看,与这样的客户合作,能够使企业较快的走上快速发展的轨道。

所以,国外这些有实力的客户无疑是当升的首选。

在国内,一级、二级客户是市场的主体,一级客户因为一些特殊的原因(自产或他的客户的要求),在短期内进入的可能性小,但一级客户是以后市场开拓的目标。

目前,在短期内,要做稳二级客户,保持住原有的二级客户群中的主要厂家,规避可能存在的风险。

二、竞争分析

(一)竞争力分析

1、国内市场

2006年上半年钴酸锂在市场的实际销售量:

国内各厂家的量估计大约(依据市场了解的情况,对手的一些年报及同行业的统计数据):

总计国内市场总销售量:

4000吨。

目标市场的容量:

3280吨。

市场统计的结果表明,目前在国内目标市场上,国内材料市场占有率约90%,具体各供应商的销量如下,

(统计数据2006年8月):

钴酸锂供应商

2006年上半年月均销售量

客户数

重点客户

自产

118

2

比亚迪、风华

杉杉

80

13~15

邦凯、力多威、ATL、TCL

国安

60

2~3

比克、银思奇

余姚

50

8~10

ATL、天贸、力多威

当升

50

5~10

迈科、美拜、华粤宝

瑞翔

40

12~17

比克、邦凯、华粤宝、TCL、

厦门钨业

40

1

优科

国外供应商

30

1

力神

其他

…

综合上表,以及竞争对手在2006年8月的销售情况分析,我们可以知道,目前在市场中,拥有较多的客户群、月销量超过30吨的有当升、杉杉、瑞翔、余姚、国安和厦门钨业(只做优科,不参与市场竞争),这几家公司在目标市场中是主要的竞争者。

但是,由于各家公司的产品的定位和侧重的领域不同,相互之间竞争的激烈程度也是不一样的。

2、国外市场

在日本和韩国市场中,我们具体了解主要竞争对手情况如下表:

厂家名

产地

销量(吨/年)

主要客户

UM

韩国

2500

LG、SDI

NICHIA

日本

4000

SANYO、MBI

田中化学

日本

3000

MBI、SANYO

日本化学

日本

2500

SONY、LG、SDI

SEIMI

日本

1500

SONY

FMC

日本

500

TOSHIBA

在目前的市场中,与当升形成直接竞争的是UM和NCI公司。

日本化学:

总产能约300吨/月,实际出货量约年2500吨,目前主要客户是SONY,LG和SDI,主要销售产品的品种为C-20,即15~20微米的材料。

加工出来的产品由三星再经过处理方可使用,目前在SONY销售1200吨/年,在LG销售800吨/年,在SDI销售年500吨。

电池材料是日本化学增长比较快的部门,对方多次来当升访问考察,寻求合作。

目前主要是采购氧化钴来生产钴酸锂。

比利时UM公司:

总产能约350吨/月,实际出货量约年3000吨,目前主要客户是SDI,LG,主要销售产品的品种为10~15微米的材料。

目前在SDI销售2000吨/年,在LG销售1000吨/年。

比利时五矿是专业做金属材料的公司,在中国其产品由于质量不适合中国客户的需求,在2003年被逐出中国市场,目前与韩国两家客户的合作是建立在三星开发的技术上,加工出来的产品由三星再经过处理方可使用。

3、竞争力比较

另外,鉴于当升在国际市场上主要的竞争对手是UM和NCI,我们将综合各公司不同的竞争因素,按不同的权重,进行评估,了解这些公司的实际状况。

我们把这些竞争要素定义为研发能力、质量控制能力、产品的性能、相对成本、生产规模、资金状况、企业形象、企业经营能力。

值得说明的是,当升公司经过近两年与韩国LG和三星公司的同时接触,在他们共同开发和质量认证的过程中,当升整体状况有了质的提升,能够在国内多家企业的竞争中经过多轮淘汰后剩下的唯一一家公司,在两家公司严格的质量认证中当升都获得最高分。

下面将我公司与主要竞争对手的竞争力水平进行分析,当升在投资前后状况作出具体比较:

投资后

公司名称

研发能力

质量控制能力

产品性能

相对成本

生产规模

资金状况

企业形象

销售服务能力

经营能力

综合得分

权重

升级会员

升级会员