选择权的交易策略Word文件下载.docx

《选择权的交易策略Word文件下载.docx》由会员分享,可在线阅读,更多相关《选择权的交易策略Word文件下载.docx(14页珍藏版)》请在冰点文库上搜索。

我们以下列的例子来说明如何使用保护性卖权及其损益:

范例9-1:

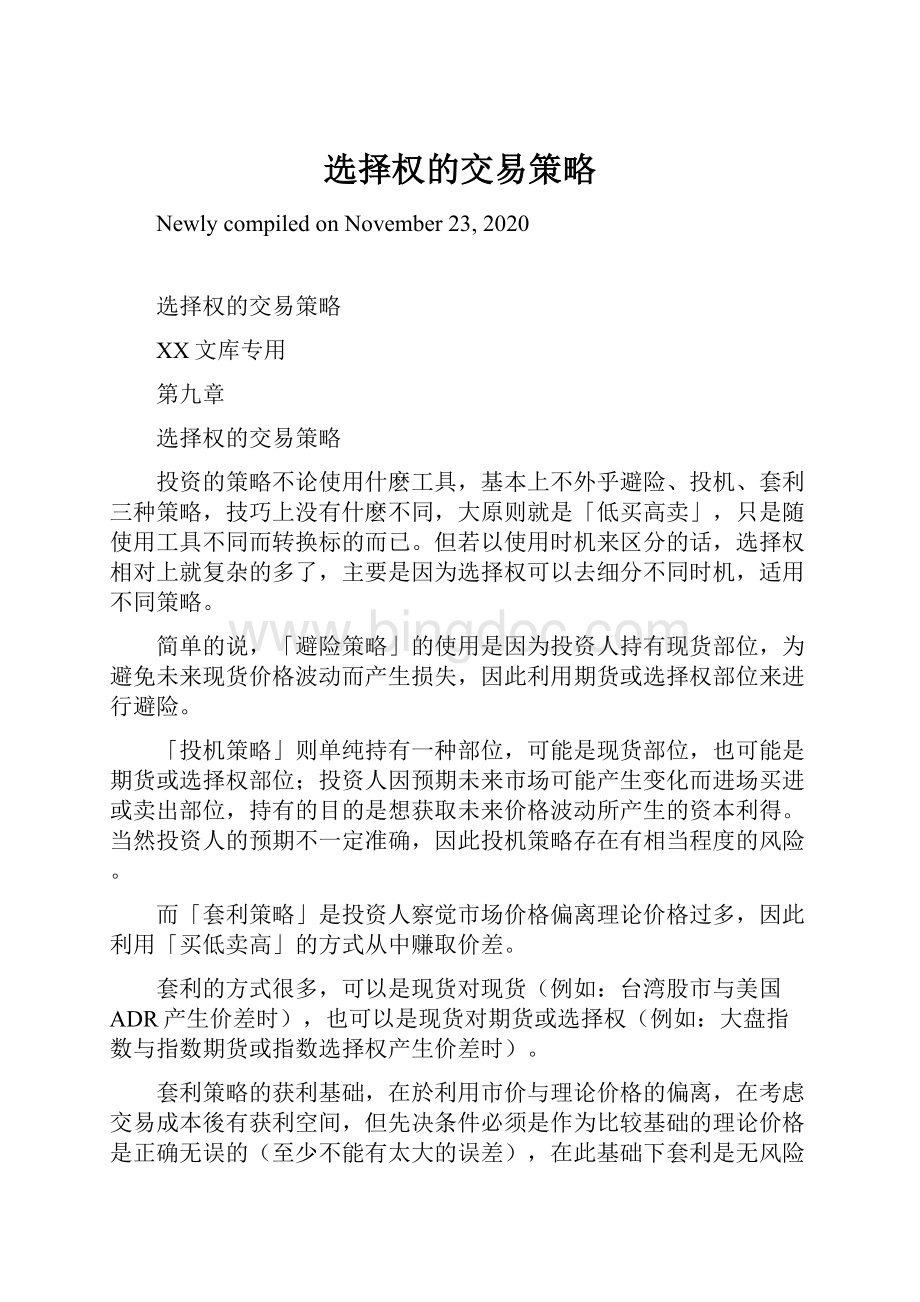

假设看涨台积电股票而买入台积电并长期持有,但又害怕股价下跌,此时可买入台积电的卖权来避险。

假设在4月22日以75元买入台积电股票,并以7元买入履约价格同样为75元的台积电的卖权,三个月後这个策略的损益如下表及下图所示:

<

图9-1>

股价

买入股票损益

买入卖权损益

投资组合损益

60

-15

8

-7

65

-10

3

70

-5

-2

75

80

5

85

10

90

15

95

20

13

上面的范例中保护性卖权的最大损失是-7。

由买权卖权等价理论可知,买入股票、买入卖权的报酬形态其实和买入买权一样。

所以可以知道保护性卖权主要在预防下跌时的损失扩大。

买入卖权不一定要拥有至到期日才清算,通常在风险部位(现货部位)消失後,就同时将避险部位冲销掉,以免反而陷於另一个风险中。

保护性卖权在买入卖权来保险的部分不一定要一对一,也就是不一定要买入和股票同单位的卖权。

通常是视现货部位的波动性决定,亦即是之前所提过的避险比例。

2.掩护性买权策略(买入股票+卖空买权)(CoveredCallStrategy)包括买入股票及卖空买权。

范例9-2:

假设投资组合包括买入一股75元的台积电股票,以8元卖出台积电的买权,到期时损益如下表及下图所示:

卖空买权损益

55

-20

-12

<

图9-2>

由上图及上表可知,这种策略在股价上涨时的最大收益为8元,而当股价下跌时有较大损失。

由买权卖权等价理论可知,买入股票、卖空买权的报酬形态其实和卖空卖权一样。

所以可以知道掩护性买权主要在确保上涨时的获利。

投资人在卖出买权时,一般不需要买入同样数量的股票,只需要买入delta数量的股票即可。

随股价的变动,delta避险比率会变动,因此需要常常调整持有股票的部位。

3.反向保护性卖权策略(卖空股票+卖空卖权)(ReverseProtectivePut):

反向策略主要是应用在卖出股票时,而反向保护性卖权策略的损益与保护性卖权策略相反,由买权卖权等价理论可知,此种策略的报酬型态与卖出买权相同,其损益图可自行画画看。

4.反向掩护性买权策略(卖空股票+买入买权)(ReverseCoveredCall):

反向掩护性买权策略的损益与掩护性买权策略相反,由买权卖权等价理论可知,此种策略的报酬型态其实是卖权的复制,其损益图请自行画画看。

9-2组合策略

组合部位(CombinationPosition)或称混合部位,是指同时买入相同标的股票的买权及卖权(C+P),或是同时卖出买权及卖权(-C-P)的策略。

依使用时机可分为下列几种:

1.勒式策略(买入买权+买入卖权)(BottomStraddle):

勒式策略是同时买入买权及卖权,一般用於预期股价将大幅波动,但是不知道股价是会大涨或大跌的情况。

亦可称为「下跨式」。

范例9-3:

假设目前台积电股价为75元,预测未来三个月内台积电收购某家半导体公司的结果将揭晓。

如果收购成功,股价将大涨;

反之,股价将下跌。

因此各以8元及7元买入履约价格同为75元之台积电买权及卖权,还有三个月到期。

将三个月後此投资组合的可能损益列於下表,并绘成下图。

图9-3>

买入买权损益

45

-8

23

2

12

105

22

当股价大涨时,买权获利;

当股价大跌时,卖权获利。

因此股票大涨或大跌时,将会有很大的收益。

而此一策略最大的损失为15元(即权利金),是当股价收盘价停留在履约价格处。

损益两平点(损益为0),是履约价格加减买权及卖权的权利金。

买入买权及卖权的比例不一定要1:

1。

如果认为股票大涨的机会较大,则可以买入较多的买权,此称为多头下跨式(Strap);

同理,如果觉得股价下跌机会较大,则可以买入较多卖权,此称为空头下跨式(Strip);

这两种也合称为比率跨式。

此时的损益图形便不是对称的:

图9-4>

图9-5>

如果买权与卖权的到期日相同但履约价格不同,则其损益图会出现一段水平线,称为「Strangle」:

图9-6>

2.跨式策略(卖出买权+卖出卖权)(TopStraddle):

跨式策略和勒式策略刚好相反。

跨式策略是卖出买权及卖权,是预期股价不太会波动,因此卖出买权及卖权可以收取权利金。

跨式策略损益图形和勒式策略刚好相反,当股价不大变动时可以获利,当股价大幅变动时有损失,因此可以说是获利有限,而损失无穷。

图9-7>

跨式策略也可以买权和卖权的履约价格不同,而形成所谓的扁状跨式策略(StrangleStrategy),此时跨式之最大损失不是一点而是成为一段扁平的直线。

9-3价差策略

价差部位(SpreadPosition)是指买入一个买权,同时卖出另一个条件不同的买权;

或者是买入一个卖权,同时卖出另一个条件不同的卖权。

而这不同条件可能是履约价格不同,或到期日不同,或者是两者均不同。

买卖不同履约价格买权的策略,称为垂直价差(VerticalSpread)或价格价差(PriceSpread);

买卖不同到期日买权的策略,称为水平价差(HorizontalSpread)或时间价差(TimeSpread);

另外,买卖不同履约价格及不同到期日买权的策略,称为对角价差(DiagonalSpread)。

而价差策略可以有许多种变化和应用,以下列举几种:

1.买权多头价差策略(BullSpreadStrategy)买入低履约价格买权,并同时卖出高履约价格买权,是一种微幅看涨,降低投资成本的策略。

买入履约价格较低的买权(权利金较高者),同时卖出一个履约价格较高的买权(权利金较低者)。

一买一卖的结果,便可以降低起初的投资成本。

范例9-4:

假设以8元买入台积电履约价格75元的买权,同时以6元卖出履约价格80元的买权,到期日同为三个月,原始投资成本为2元。

将损益结果列於下表,并绘成下图:

买入履约价75元买权

卖出履约价80元买权

6

-3

1

7

-4

9

图9-8>

多头价差策略通常用於预期股价将上涨,但是不会大幅上涨的情况,因此虽然获利有限,但是成本也会降低。

当股价上涨时,由於低履约价格买权的delta会较高履约价格买权的delta来得大,因此股价上涨时,低履约价格的买权涨幅会大於高履约价格的买权,藉由买入履约价格较低的买权,卖出履约价格较高的买权可以获得价差利润。

在到期日时,如果股价微幅上涨时,买入的买权会有价值,而卖出的买权到时候可能变成价外,因此投资者就可以赚得权利金。

如果股价大涨,两个合约都处於价内,因为低履约价格的买权价值较高,扣掉高履约价格的买权价值,仍然有固定的收益。

即使预测错误,到期时股价下跌,其损失也很有限。

比较多头价差与买入买权的差异,基本上多头价差策略和买入买权策略都是看涨,但是买入买权策略的损益需要股价大涨时,它的收益才会超过多头价差策略。

多头价差策略的损失比较小,相对获利亦有限。

虽然多头价差策略获利较小,可是因为起初投资成本较低,有可能其报酬率反而较大。

我们可以利用之前的范例的数据来说明。

假设今投资人有8元的资金,他有两种选择,一是买进1单位履约价75元的买权,一是买进4单位(每单位成本2元)上述之价差组合。

当股价超过77元时,价差组合开始获利。

当股价上涨到86元时,两种选择的一单位获利都是3元,但买入价差交易时可获利3×

4单位=12元。

需当股价上涨至95元时,买权的获利才可达12元,此时价差组合的获利维持不变。

因此若股价可能涨超过95元时,才应该买入买权。

不过在实际的操作上,含有卖权的组合策略买卖时需要缴交保证金,此时资金成本将大幅超过买进买权。

图9-9>

2.卖权多头价差就是买入履约价格较低之卖权(权利金较低),并卖出履约价格较高之卖权(权利金较高)。

因为股价上升时,低履约价格之卖权的价值下降较少,而履约价格较高的卖权价值下降较大。

由於卖出的是高履约价格的卖权,所以相对地就会有获利。

其图形类似买权多头价差策略。

图9-10>

3.买权空头价差策略(BearSpreadStrategy)买入高履约价格买权,并同时卖出低履约价格买权。

此交易策略是一种看空策略,包括买入履约价格较高的买权(权利金较低),而卖出履约价格较低的买权(权利金较高)。

此一策略在股价微幅下跌时获利(有限),股价上涨时损失(有限)。

当股价下跌时,买入履约价格较高的买权损失较小,而卖出履约价格较低的买权获利较大,因此股价下跌会有获利;

反之,股价上涨则会有损失。

图9-11>

由上可知,多头或空头的买权价差策略,差别只在於买低履约价或高履约价的差别而已。

同理,空头的买权价差策略也是如此,同学可自行练习。

4.蝶状买权价差策略(ButterflySpreadStrategy)是指分别买进履约价格较高及履约价格较低的买权,同时又卖出二个履约价格中间的买权。

先看下面的范例:

范例9-5:

假设分别以元与6元买入履约价格为70元与80元的台积电买权各一张,然後以8元卖出履约价格为75元之台积电买权二张。

起初的投资成本为元(+6-2×

8),权证到期日都是三个月以後,将此投资策略的损益列於下表及下图:

买入70元买权

买入80元买权

卖出两个75元买权损益

投资组合

损益

-6

16

-1

4

-14

-24

图9-12>

上述例子为买入型蝶状价差(LongButterflySpread),由其损益图可以看出,买入型的蝶状价差是是用在盘整时,亦即预期价格不会有太大变化,而想以低交易成本确保获利时。

与跨式策略比较,跨式损益较大,反之,蝶状价差策略损益较小,但交易成本也较少。

若为卖出型蝶状价差(ShortButterflySpread),则为卖出一个高履约价格及一个低履约价格的买权,同时买入二个中履约价格的买权,其损益及图形则和买入型蝶状价差相反,适用於预期有大幅变动但不确定是大涨还是大跌时。

同样地,其损益小於勒式策略,但交易成本也较少。

垂直价差策略是以不同履约价格,但是到期日相同的选择权所形成的策略。

之前所提过的「Strangle」,即是一垂直价差策略。

至於水平价差策略(HorizontalSpread)或时间价差(TimeSpread)是以不同到期日的选择权一买一卖所形成的策略。

我们看以下的范例说明:

范例9-6:

以8元买入履约价格为75元,到期日为三个月後之台积电买权,另外以卖出履约价格为75元,到期日为一个月後之台积电买权。

一个月後,由於以元卖出履约价格为75元之台积电买权已经到期,所以到期的价值可以很快求出来。

至於以8元买入之三个月期买权,由於还有两个月到期,所以它的价值可以代入B&S定价公式中求出,因此,其水平价差投资组合的损益表及图如下:

买入三个月到期买权价值

卖出买权损益

总损益

14

图9-13

不同於前面所讨论的损益图,由於还没有到期损益,所以总损益呈曲线状态,且并非左右对称的直线。

所谓合成部位(SyntheticPosition)或合成策略,是指由任何两种证券组合成和成第三种证券,且具有相同报酬形态的投资组合。

亦即是一种「复制」的观念,利用证券的组合复制出另一种证券。

当市场上找不到可供应用的证券时,投资人可以以此种方式自行复制。

在前一章已经谈过提过复制的观念,此不再重述。

9-4套利策略

套利部位(ArbitragePosition)或套利策略是指当买权或卖权违反了上、下限或买权-卖权等价理论,或是买权、卖权市价和B&S的理论价格不符合时,投资者可以利用买低卖高来获取中间的差价。

范例9-7:

假设台塑股价目前为110元,在市面上交易的台塑买权市价是12元,买权的履约价格是100元,假设还有一年到期,请问该如何进行套利假设利率为6%。

ANS:

∵C=S-K(1+r)-T

∴理论买权价值C=110-100(1+)-1=

因此,藉由买低卖高,可以用12元市价买入这支低估的买权,然後卖空台塑股票拿到110元,并将元存入银行。

因此在形成资组合时,还有元(110-12-)的净现金在手上。

一年後投资组合的损益等於元加上期末的现金流入。

买入买权到期现金流入

卖空股票到期现金流出

银行存款到期现金流入

投资组合最後现金流量

-80

100

-90

-100

110

-110

120

-120

130

30

-130

范例9-8:

假设联华电子股价为100元,而履约价格为100元的买权及卖权分别为15元及5元,买权及卖权均还有一年到期,请问如何进行套利

∵C=P+S-K(l+r)-T=5+100-l00(l+)-1=

因此可知市价的买权高估(或卖权低估),所以卖空买权收到15元,同时买入卖权付出5元,然後向银行借入元,并买入100元的股票,所以在期初尚有元(15-5+-100),此亦即套利策略的损益,到期日不论联电股价如何变动,其总损益均为元。

练习1:

财务市场完全且与处於均衡状态,目前甲股票单价为10元,6个月之无风险利率为5%,市面上有一买权和一卖权,有相同之履约价格K,一单位之买(卖)权准许持有人6个月之後以每单位K元的价格向出售选择权的人买入(卖出)1单位之甲股票,已知此买权及卖权之价格为元及元,求K

K=

练习2:

下列何种组合与买期货相同

(A)买期权买权/卖期权卖权(BuyCall/WritePut)

(B)卖期权买权/卖期权卖权(WriteCall/WritePut)

(C)卖期权卖权/买期权卖权(WritePut/BuyPut)

(D)买期权卖权/卖期权买权(BuyPut/WriteCall)

(A)

练习3:

由於小明看空未来1个月联电股票之走势,决定买进一张履约价格为80并卖出一张履约价格为75之联电买权,价格分别是15与18,请问其最大可能执行的获利为:

(A)2,000(B)3,000(C)8,000(D)0

(B)

练习4:

卖出买权,同时买入相同履约价格之卖权,其损益类似:

(A)买入期货(B)卖出期货(C)买入期货卖出买权(D)买入期货买入卖权

(B)史上最快最全的网络文档批量下载、上传、处理,尽在:

升级会员

升级会员