SPSS二元Logistic回归结果分析Word格式文档下载.docx

《SPSS二元Logistic回归结果分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《SPSS二元Logistic回归结果分析Word格式文档下载.docx(13页珍藏版)》请在冰点文库上搜索。

那么wald=(B/²

=²

=,跟表中的“几乎接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,

B和Exp(B)是对数关系,将B进行对数抓换后,可以得到:

Exp(B)=e^=,

其中自由度为1,sig为,非常显著

从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型内

表中分别给出了,得分,df,

Sig三个值,

而其中得分(Score)计算公式如下:

(公式中(Xi-X¯

)少了一个平方)

下面来举例说明这个计算过程:

(“年龄”自变量的得分为例)

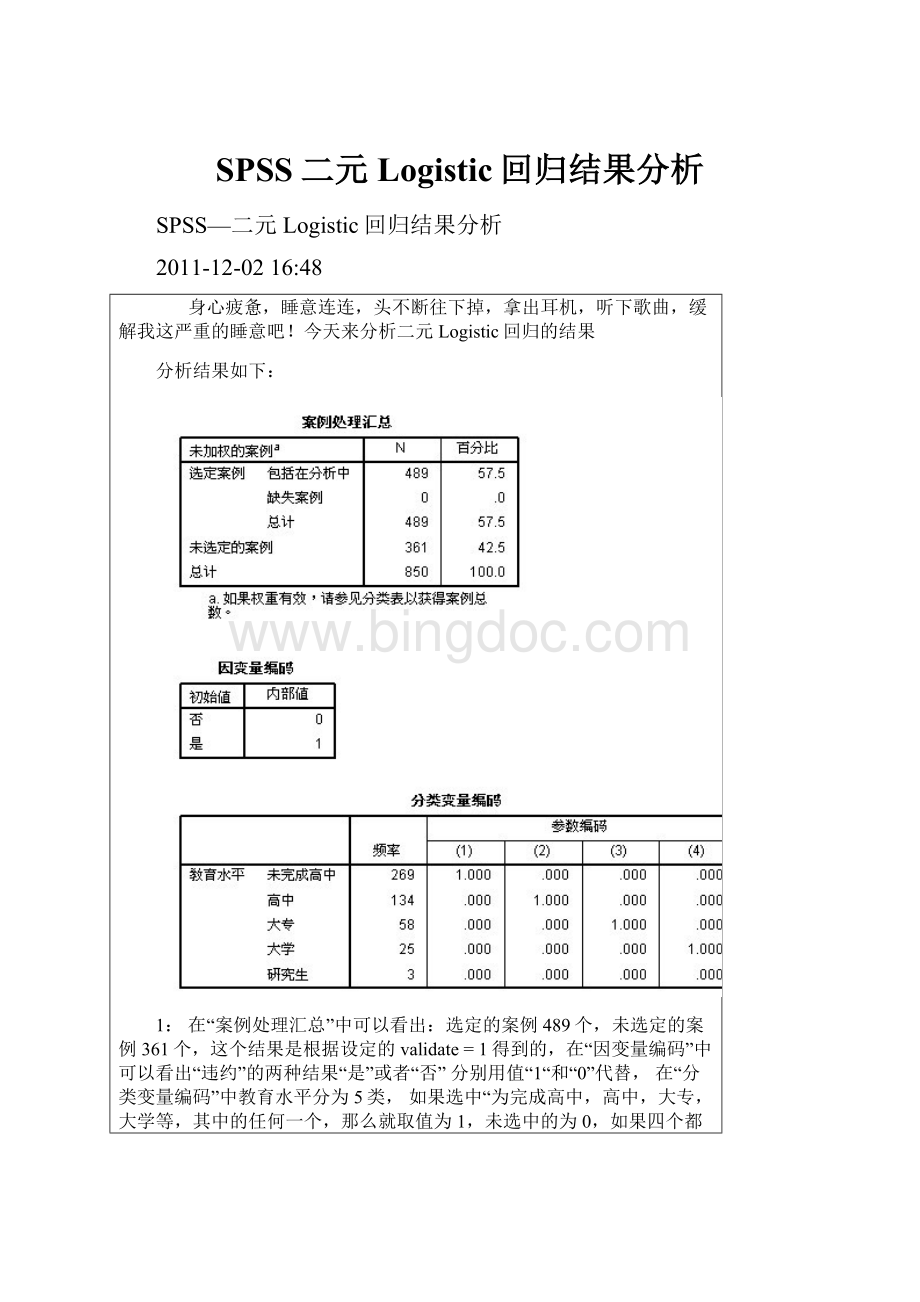

从“分类表”中可以看出:

有129人违约,违约记为“1”

则违约总和为129,选定案例总和为489

那么:

y¯

=129/489=

x¯

=16951/489=

所以:

∑(Xi-x¯

)²

=

(1-y¯

)=

*()=

则:

y¯

)*

∑(Xi-x¯

=*=5

[∑Xi(yi-y¯

)]^2=

=/5==(四舍五入)

计算过程采用的是在EXCEL里面计算出来的,截图如下所示:

从“不在方程的变量中”可以看出,年龄的“得分”为,刚好跟计算结果吻合!

!

答案得到验证~!

1:

从“块1”中可以看出:

采用的是:

向前步进的方法,在“模型系数的综合检验”表中可以看出:

所有的SIG几乎都为“0”

而且随着模型的逐渐步进,卡方值越来越大,说明模型越来越显著,在第4步后,终止,

根据设定的显著性值和

自由度,可以算出卡方临界值,公式为:

=CHIINV(显著性值,自由度)

,放入excel就可以得到结果

在“模型汇总“中可以看出:

Cox&

SnellR方

和NagelkerkeR方拟合效果都不太理想,最终理想模型也才:

和,

最大似然平方的对数值都比较大,明显是显著的

似然数对数计算公式为:

计算过程太费时间了,我就不举例说明计算过程了

SnellR方的计算值

是根据:

先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0

(指只包含“常数项”的检验)

再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB

(包含自变量的检验)

再根据公式:

即可算出:

SnellR方的值!

提示:

将Hosmer和Lemeshow检验和“随机性表”结合一起来分析

从

Hosmer和Lemeshow检验表中,可以看出:

经过4次迭代后,最终的卡方统计量为:

,而临界值为:

CHINV,8)=

卡方统计量<

临界值,从SIG角度来看:

>

说明模型能够很好的拟合整体,不存在显著的差异。

从Hosmer和Lemeshow检验随即表中可以看出:

”观测值“和”期望值“几乎是接近的,不存在很大差异,说明模型拟合效果比较理想,印证了“Hosmer和Lemeshow检验”中的结果

而“Hosmer和Lemeshow检验”表中的“卡方”统计量,是通过“Hosmer和Lemeshow检验随即表”中的数据得到的(即通过“观测值和”预测值“)得到的,计算公式如下所示:

x²

(卡方统计量)=

∑(观测值频率-预测值频率)^2/预测值的频率

举例说明一下计算过程:

以计算"

步骤1的卡方统计量为例"

将“Hosmer和Lemeshow检验随即表”中“步骤1”

的数据,复制到excel中,得到如下所示结果:

从“Hosmer和Lemeshow检验”表中可以看出,步骤1的卡方统计量为:

,

在上图中,通过excel计算得到,结果为

~~(四舍五入),结果是一致的,答案得到验证!

从“分类表”—“步骤1”中可以看出:

选定的案例中,“是否曾今违约”总计:

489个,其中没有违约的360个,并且对360个“没有违约”的客户进行了预测,有340个预测成功,20个预测失败,预测成功率为:

340/360=%

其中“违约”的有189个,也对189个“违约”的客户进行了预测,有95个预测失败,34个预测成功,预测成功率:

34/129=%

总计预测成功率:

(340+34)/489=%

步骤1的总体预测成功率为:

%,在步骤4终止后,总体预测成功率为:

,预测准确率逐渐提升%—%—%—。

的预测准确率,不能够算太高,只能够说还行。

从“如果移去项则建模”表中可以看出:

“在-2对数似然中的更改”中的数值是不是很眼熟,跟在“模型系数总和检验”表中“卡方统计量"

量的值是一样的!

将“如果移去项则建模”和“方程中的变量”两个表结合一起来看

在步骤1中输入的变量为“负债率”

,在”如果移去项则建模“表中可以看出,当移去“负债率”这个变量时,引起了的数值更改,此时模型中只剩下“常数项”为常数项的对数似然值

在步骤2中,当移去“工龄”这个自变量时,引起了的数值变化(简称:

似然比统计量),在步骤2中,移去“工龄”这个自变量后,还剩下“负债率”和“常量”,此时对数似然值变成了:

,此时我们可以通过公式算出“负债率”的似然比统计量:

计算过程如下:

似然比统计量=2(+)=

答案得到验证!

在“如果移去项则建模”表中可以看出:

不管移去那一个自变量,“更改的显著性”都非常小,几乎都小于,所以这些自变量系数跟模型显著相关,不能够剔去!

3:

根据"

方程中的变量“这个表,我们可以得出logistic回归模型表达式:

=

1/1+e^-(a+∑βI*Xi)

我们假设Z=

那么可以得到简洁表达式:

P(Y)=1/1+e^(-z)

将”方程中的变量“—步骤4中的参数代入

模型表达式中,可以得到

logistic回归模型如下所示:

P(Y)=1/1+e^-(+*信用卡负债率+*负债率*地址*功龄)

从”不在方程中的变量“表中可以看出:

年龄,教育,收入,其它负债,都没有纳入模型中,其中:

sig值都大于,所以说明这些自变量跟模型显著不相关。

在”观察到的组和预测概率图”中可以看出:

theCutValueis,

此处以为切割值,预测概率大于,表示客户“违约”的概率比较大,小于表示客户“违约”概率比较小。

从上图中可以看出:

预测分布的数值基本分布在“左右两端”在大于的切割值中,大部分都是“1”表示大部分都是“违约”客户,(大约230个违约客户)预测概率比较准,而在小于的切割值中,大部分都是“0”大部分都是“未违约”的客户,(大约500多个客户,未违约)预测也很准

在运行结束后,会自动生成多个自变量,如下所示:

从上图中可以看出,已经对客户“是否违约”做出了预测,上面用颜色标记的部分-PRE_1表示预测概率,

上面的预测概率,可以通过前面的Logistic回归模型计算出来,计算过程不演示了

COOK_1

和SRE_1的值可以跟预测概率(PRE_1)进行画图,来看COOK_1和SRE_1对预测概率的影响程度,因为COOK值跟模型拟合度有一定的关联,发生奇异值,会影响分析结果。

如果有太多奇异值,应该单独进行深入研究!

升级会员

升级会员