行业会计第五章 施工企业会计习题Word格式.docx

《行业会计第五章 施工企业会计习题Word格式.docx》由会员分享,可在线阅读,更多相关《行业会计第五章 施工企业会计习题Word格式.docx(7页珍藏版)》请在冰点文库上搜索。

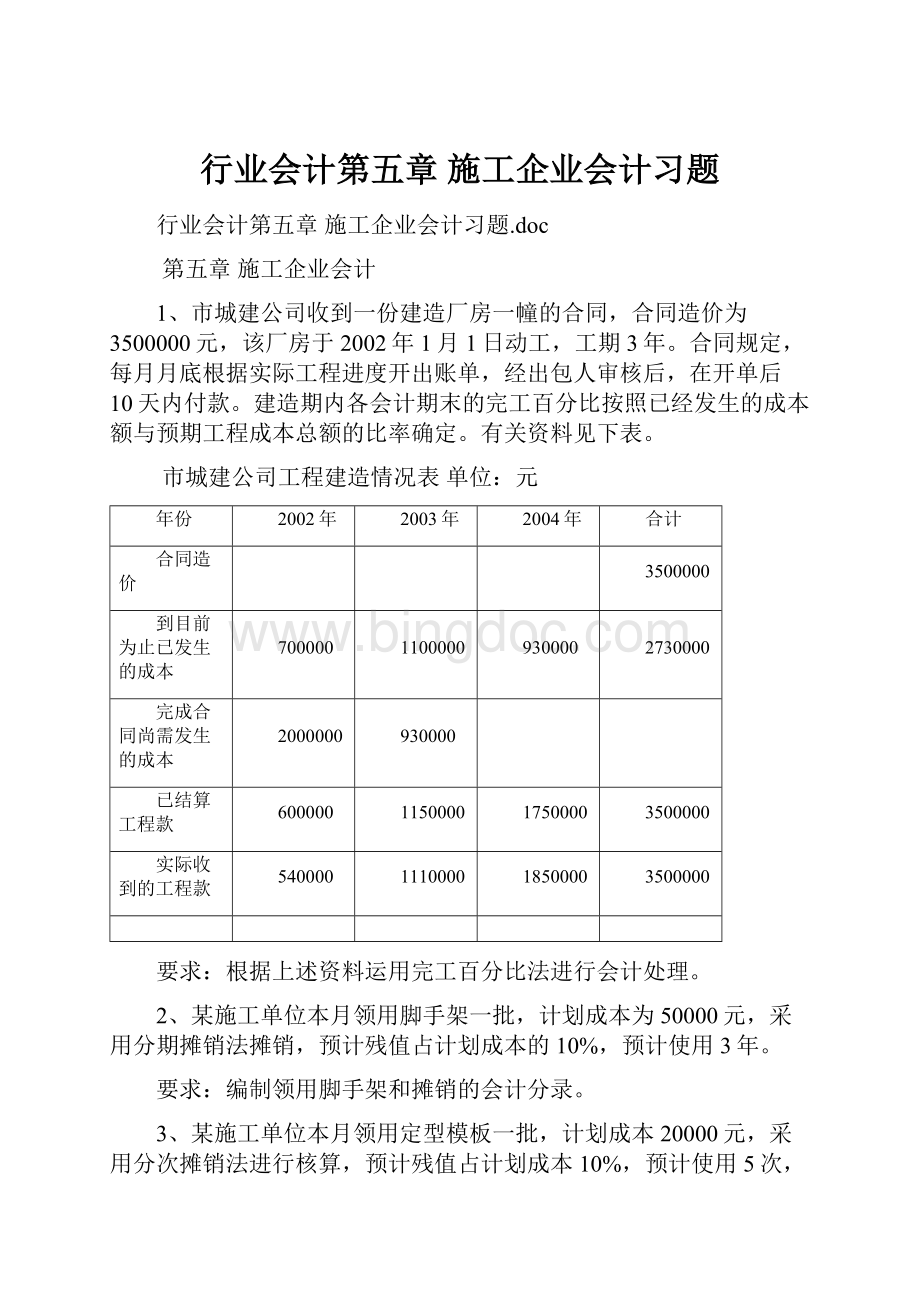

2004年

合计

合同造价

3500000

到目前为止已发生的成本

700000

1100000

930000

2730000

完成合同尚需发生的成本

2000000

已结算工程款

600000

1150000

1750000

实际收到的工程款

540000

1110000

1850000

要求:

根据上述资料运用完工百分比法进行会计处理。

2、某施工单位本月领用脚手架一批,计划成本为50000元,采用分期摊销法摊销,预计残值占计划成本的10%,预计使用3年。

编制领用脚手架和摊销的会计分录。

3、某施工单位本月领用定型模板一批,计划成本20000元,采用分次摊销法进行核算,预计残值占计划成本10%,预计使用5次,本月使用3次。

使用4次后即全部报废,收回残料3000元入库。

材料成本差异率为-2%。

编制领用、摊销、报废、残料入库等业务的会计分录。

4、某施工单位承包了甲、乙两个单位工程。

本月发生施工人员工资100000,根据用工记录,甲单位工程用工800工日,乙单位工程用工1200工日。

根据上述资料分配人工费,并编制会计分录。

5、上述甲、乙两项工程本月共同耗用木材一批,期末对木材盘点,确定本期实际耗用200立方米,甲、乙工程本期完成的工程量预算定额消耗为甲工程100立方米、乙工程110立方米,木材的预算单价为50元/立方米。

根据上述资料分配甲、乙工程耗料的会计分录。

6、上题中,施工单位有一台搅拌机供甲、乙工程共同使用。

本月共发生费用5300元,完成搅拌任务200立方米。

其中:

甲工程80立方米,乙工程120立方米。

根据上述资料分配甲、乙工程应承担机械使用费的会计分录。

7、上述甲、乙两项工程本月发生材料二次搬运费8000元,甲工程的预算定额为4000元,乙工程的预算定额为5000元。

以预算定额比率为分配标准,分配甲、乙工程应承担的其他直接费用。

8、本月该施工单位发生施工管理费共计55000元,按照各项工程的直接费比例分配该项施工间接费用。

根据工程成本明细账所列甲工程的直接费为219796.50元,乙工程的直接费为270083.50元。

计算并分配甲、乙工程应承担的施工间接费并编制会计分录。

9、本月末,根据“甲工程成本明细账”所列,月初未完施工成本为5300元。

人工费700元、材料费3000元、机械使用费600元、其他直接费为200元、间接费用800元。

月末,经盘点未完施工成本为4100元,其中:

人工费600元、材料费2800元、机械使用费700元。

明细账中列示甲工程本月发生实际成本244466.50元(其中:

人工费40000元、材料费169030元、机械使用费7214.50元、其他直接费3552元、间接费24670元)

根据甲工程工程成本明细账中上述资料计算并结转甲工程已完工程实际成本。

10、

(1)2012年6月3日,宏博建筑工程公司外购一批木板拟作为木模板使用,实际成本202000元,计划成本200000元。

货款已付,验收入库。

(2)6月5日,宏博公司的金发小区工程本月领用一次转销的安全网一批,计划成本24000元,材料成本差异率-2%

(3)7月1日,领用一批周转材料,计划成本200000元,材料成本差异率为2%。

假定12月20日,该批周转材料报废,收回残料价值600元(作为原材料)。

假设该公司对该周转材料采用五五摊销法核算。

(4)7月3日,金发小区工程首次领用全新的木模板一批,计划成本40000元,材料成本差异率为1%。

假设对该周转材料采用分次摊销法核算,预计5次分摊。

最后一次分摊报废的残料价值200元(作为原材料)。

(5)将不需要的挡板退回仓库,计划成本5000元,估计成色60%,在用挡板计划成本为58000元,账面已提摊销额为26100元。

11、(6)甲工程报废跳板一批,计划成本为

8000

12、

13、两项工程密切相关,客户要求同时施工,一起交付,工期为两年。

合同规定的总金额为550万。

甲决定A工程由自己施工,B以200万的合同金额分包给万科建筑公司承建。

第一年甲自行施工的A工程实际发生工程成本225万,预计为完成A工程尚需发生工程成本75万,甲根据万科建筑公司分包的B工程的完工进度,向万科支付了B工程的进度款125万,并向万科预付了下年度备料款25万。

甲根据上述资料计算确定该项建造合同第一年的完工进度6.22

14、甲签订了修建一条50公里高速公路的建造合同,合同规定的总金额为4000万,工期为三年,该公司第一年修建了15公里,第二年修建了20公里。

根据上述资料计算完工进度6.23

15、甲承建一项水下作业工程,在资产负债表日,经专业人员现场测定,已完工作量已达合同总工作量的60%,则该合同的完工进度为60%

16、甲签订了一项合同承建一段30公里的高速公路。

合同总价款为3000万,工期为3年。

预计工程总成本为2700万。

项目

第一年

第二年

第三年

675万

2160万

2700万

完成合同尚需发生成本

2025万

540万

已结算合同价款

750万

1650万

300万

实际收到价款

700万

1600万

400万

根据上述有关资料,计算甲第一年应确认的合同收入、合同毛利、合同费用,并编制会计分录。

6.25

17、沿用19的资料,要求根据上述有关资料,计算甲第三年应确认的合同收入、合同毛利、合同费用,并编制会计分录。

6.26

18、甲签订了一项总金额为200万的固定造价合同,最初预计总成本为180万。

第一年实际发生成本126万,年末,预计为完成合同尚需发生成本84万。

假定该合同的结果能够可靠地估计。

计算合同收入、合同毛利、合同费用、合同损失,编制会计分录。

19、甲签订了一份价值4000万的建造合同,承建一栋大楼。

工程于2007年7月开工,预计2009年9月完工。

最初,预计工程总成本为3600万,到2008年底,由于材料价格上涨等因素影响,预计总成本为4200万。

该项工程于2009年5月竣工。

由于提前竣工,客户同意支付奖励款600万。

建造该项工程的其他有关资料如表

1260万

3150万

4160万

2340万

1050万

1800万

1000万

1700万

1720万

1180万

根据以上资料,编制甲公司2007年、2008年和2009年相关业务的会计分录。

升级会员

升级会员