南昌市房地产市场简要年度报告文档格式.docx

《南昌市房地产市场简要年度报告文档格式.docx》由会员分享,可在线阅读,更多相关《南昌市房地产市场简要年度报告文档格式.docx(22页珍藏版)》请在冰点文库上搜索。

1000

786.337

584.538

723.097

30%

20%

500

55.184

10%

0%

工业用地

居住用地

商业用地

商住用地

商服用地

2010不01不11不不不不不不不不不不不不不不不

4500

4251.083

75%

3600

2700

2034.78

45%

1800

1282.604

1313.3

900

350.374

15%

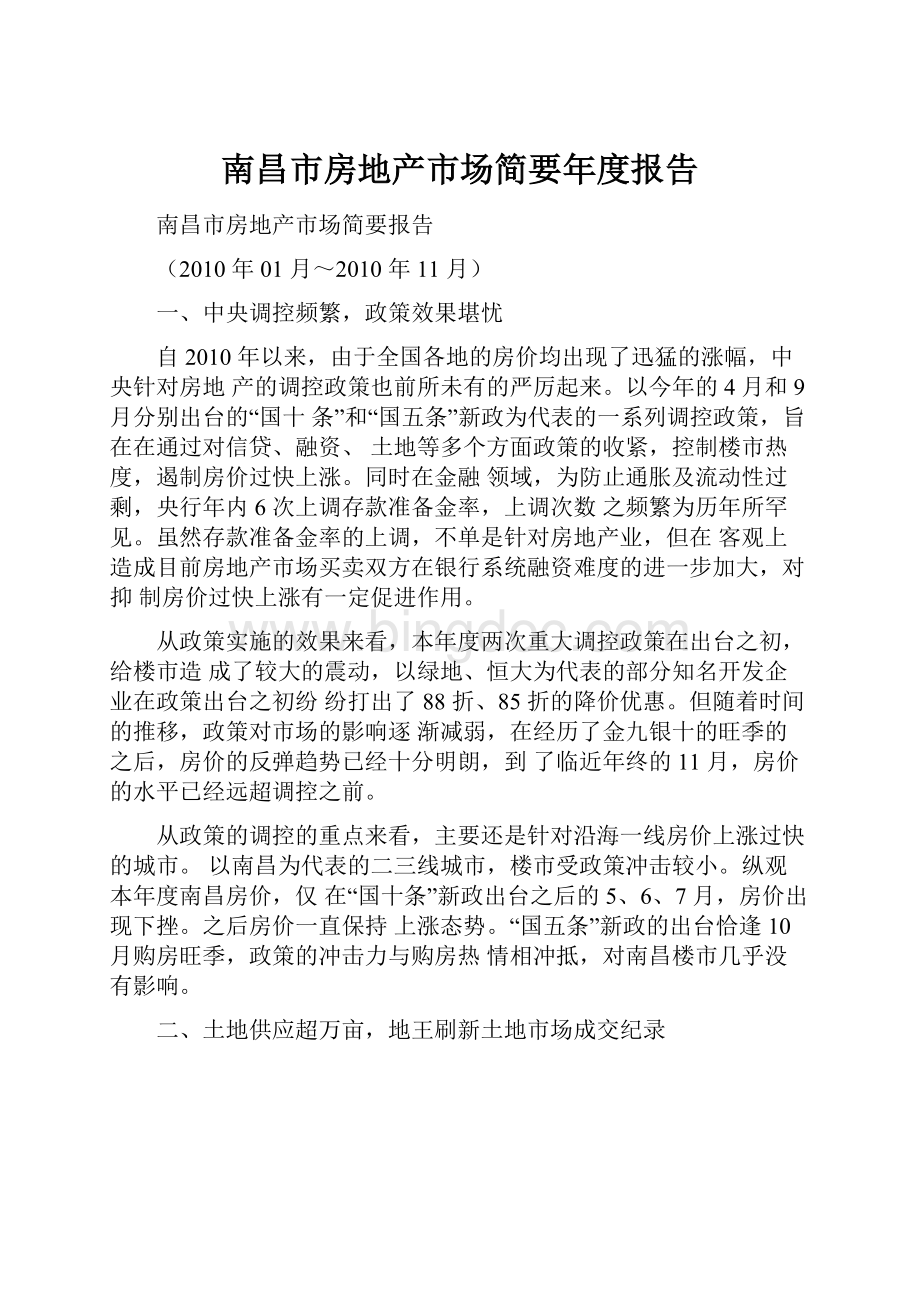

今年1~11月南昌市共推出118宗土地,供应面积达到10283.235亩。

所推土地最终成交114宗,成交面积9232.141亩,成交率为89.78%。

供应面积和成交面积是上年同期的2.22倍和2.19倍,整体成交率较去年下降5.54%。

如上图所示,五种类型的土地成交均较上年有明显增长。

其中商住用地的增长幅度最为明显,环比增长了1450.242亩,是去年成交量的3.5倍;

成交所占比例也由去年的13.25%提高到今年的22.04%,增长了8.79个百分点。

工业用地是近两年来土地市场成交的主力,两年来工业用地占土地总成交的比例分别为51.27%和46.05%。

本年度1~11月份工业用地成交量为4251.083亩,环比上涨1989.829亩。

可以说工业用地和商住用地在本年的成交活跃是促使本年度土地成交量大涨的主要原因之一。

从土地成交的区域来看,京东板块是今年土地供求的热点地区,1~11月份,京东板块土地成交3504.04亩,占总成交的比例为37.96%,居十大板块之首。

随着市政府对京东板块的重新定位和价值再发掘,该板块在未来有望成为南昌房地产市场发展的一个重点区域。

今年1~11月南昌市推出的118宗土地中,采取拍卖方式出让的有99宗,拍卖地块平均溢价率为23.29%,同比下降1.44个百分点。

其中特别值得注意的是,本年度土地市场新产生的两个地王在楼面地价和成交总价上均刷新了南昌土地的成交记录:

位于师大南路以东(原南昌塑料二厂生产区)的GDP1046地块,成交单价高达863万元/亩,楼面地价5884.04元/㎡,为历年楼面地价之最。

今年6月份,上海世茂建设有限公司以13.31亿元总价竞得的编号JDG1008地块,则是南昌土地市场新的总价地王。

三、商品房市场分析

1、年内两次供应高峰,预售体量同比涨幅明显

不2不1不11不不不不不不不不不不不不不不不不不不不不不不不

60

50

40

30

20

10

万㎡

2010年1~11月份,南昌市预售总体量为300.39万㎡,和去年相比,增长了121.53万㎡,增长率为67.95%。

从上图可以看出,今年除2月和8月两个特殊月份外,其余所有月份的预售体量均超过去年同期水平。

今年南昌楼市的整体供应情况较去年有了明显的改善。

细究2010年度1~11月的预售体量走势图,可以很明显的发现,本年度的预售体量供应出现过两个高峰,分别是在4月份和9月份,这两个月的预售体量均超过50万㎡,排在月度预售体量供应的前两位。

结合相关房地产调控政策的出台时间,不难看出,两个供应高峰出现的时期正是今年两次主要调控政策颁布的时期(“4.17”新政和“9.29”新政)。

这一方面反映出在两次新政出台之前,南昌楼市确实存在过热的倾向,中央调控政策的出台在短时间内对楼市影响明显,直接造成了新政之后预售体量的下挫。

另一方面也反映出开发商在应对中央的政策调控时,主要选择的对抗手段是通过暂缓或暂停开工进度,减少供应量,人为造成供求矛盾,从而达到保障价格坚挺和高额率润的目的。

2、宏观调控式微,整体成交量稳中有升

2010不1不11不不不不不不不不不不不不

6000

4000

45

36

27

18

9

今年1~11月南昌市(含南昌县)商品住宅成交套数和成交面积分别是47158套和471.34万㎡。

其中市区商品住宅成交套数和面积分别是26691套和279.85万㎡。

通过对上图的具体分析可以看出,无论是南昌市还是南昌县,虽然每个月的成交量有所波动,但成交总的趋势仍然表现为稳中有升。

从市区的销售情况来看,本年度的成交高峰出现在4月、9月和10月3个月。

4月份成交高涨主要是因为溪湖春天内销房成交的带动(9.43万㎡)以及政策出台前市场上恐慌性购房情绪的蔓延。

造成9、10月份成交量冲高的原因则比较复杂,传统“金九银十”的销售旺季到来、市政建设催生的大量购房需求、市场供应大增造成购房者选择面的拓宽等诸多因素共同促进了成交量的大幅攀升。

综合南昌市县的成交情况可以看出,在本年度4月中旬和9月末两次新政出台之后的一段时间内,市区成交量均出现了大幅下滑,而南昌县的成交走势则受政策影响不大,政策前后波动较小。

这主要是因为本年度的两轮调控,重点还是在信贷端进行。

市区房源均价和总价较高,新政之后,潜在购房者的资金来源受到限制,购买能力下降。

而南昌县板块房源价格较低,即使抬高了购房门槛,但对大部分购房者而言,首付的提高依然在可以承受的范围之内。

3、“涨”字当头,成交价格年末翘尾

从住宅市场看,今年1~11月份,无论是市区还是南昌县,商品住宅成交价格均呈上扬态势,特别是临近年末的9、10、11月,涨价趋势愈发明显。

截至今年11月,南昌县商品住宅成交价格已经突破4000元/㎡,较年初上涨了1055元/㎡。

南昌市区的商品房成交价格近3个月来的涨势则更加明显,目前市区住宅商品房成交价格普遍已经在6000元/㎡以上。

(11月市区商品住宅成

交价格飙升至7910元/㎡的高位,主要是受高端项目滨江一号大体量的备案的影响,有一定的特殊性)。

从非住宅市场看,南昌市非住宅商品房的成交价格上涨较为温和。

市区非住宅商品房的成交价格在经过年内一系列的波动后,稳定在8000元/㎡以上。

南昌县非住宅商品房由于成交位置差异较大,价格起伏比较频繁,临近年底的11月,非住宅商品房成交均价为5776元/㎡。

4、年内波动较大,新政影响二手房成交

2010不1不11不不不不不不不不不不

3000

25

15

5

从今年1~11月份南昌市二手房的成交走势来看,“4.17”新政对二手房市场的影响较为明显。

在新政出台的当月,二手房市场迎来了年内的第一次成交高峰,市区二手房月成交量达2532套,环比上涨1039套。

但当新政落地实施后,受二级市场趋冷的影响,南昌市区二手房成交量开始走低,6、7月份,全月市区二手房成交量一直维持在1600套左右的低位徘徊。

之后,随着9、10月份成交高峰期的到来,在二级市场火热销售的带动下,二手房成交也水涨船高。

临近年末的11月,市区二手房成交量已达2816套,为年内的最高值。

综合考量南昌市区和南昌县的二手房成交,从全年来看,南昌县二手房成交量约占市区成交量的两成左右。

而在二级市场,南昌县和市区的新建商品房成交量已经接近1:

1的比例。

由以上现象可以判断出,相对于市区,目前南昌县房地产市场处在以新建商品房供应为主的阶段,市场成熟度较低,未来仍然有较大的增长空间。

四、新推、续推供求分析

1、楼市上行趋势明显,年内两次刷新供应纪录

2010不1-11不不不不不不不不不不不不不不

70

万m

2

100%

80%

南昌楼市今年整体的供应量较去年有大幅度的提升。

截至2010年11月份,南昌市本年度共计有93个楼盘新推、续推房源,其中纯新盘24个。

推盘总量达380.08万㎡,已经超过去年全年的推盘量。

从月度平均供应体量来看,2009年月度平均推盘量为27.17万㎡,而今年1~11月平均推盘量为34.64万㎡,同比提高了7.47万㎡。

从销售情况来看,本年度1~11月份,南昌楼市新推、续推房源的整体去化率为62.95%,同比提高5.86个百分点。

整体去化面积达239.89万㎡,同比提高53.74万㎡。

以上供销两端的数据表明,2010年南昌楼市整体行情相较2009年有了显著的改善,本年度南昌住宅市场供销两旺,上行趋势明显。

从年内各月的供求走势看,供求的月度变化曲线主要受传统消费习惯和政策的影响,在波动中上扬。

今年供应的高峰主要集中1月、4月和9、10月份。

其中1月和10月供应量均刷新了南昌市月度供应的纪录。

从销售情况来看,“国十条”新政之后的5月、6月和7月,是本年度销售最为艰难的时期,此后随着政策的影响力趋弱,市场销售率开始明显反弹,即使中央在9月末出台“国五条”新政依然未能影响销售率持续攀升。

2、象湖、新建供应同比增长显著,朝阳洲、青山湖房源走俏

09不不不不不不不不不不不不不不不不

120

100

80

2010不1-11不不不不不不不不不不不不不不不不不

通过对以上两图的对比可以看出,除红谷滩板块外,南昌市其余九大板块2010年1~11月的供应量均已经超过09年的水平。

其中莲塘和新建板块的供应增长最为迅猛,这两个板块2010年1~11月的供应量较去年全年分别增长了16.69万㎡和19.33万㎡。

大量纯新盘的出现,是这两个板块供应增长的主要原因。

在销售率方面,除昌北、京东和象湖板块外,其余七大板块的的销售率均超去年的水平。

其中朝阳洲、红谷滩和青山湖的销售率增长较大,同比上涨均超过了10个百分点。

从本年度各板块供应的横向对比来看,红谷滩、象湖和莲塘板块是年度供应的前三甲,在总供应中所占的比重分别为24.4%、19.21%和15.94%。

但和去年相比,红谷滩板块的房源在全年新推、续推所占比重有所降低。

目前红谷滩多个楼盘进入尾盘期,可售房源随着时间的推移渐次减少,未来可能出现供应不足的情况。

全部十个板块中,销售成绩最好的是朝阳洲和青山湖,销售率分别为80.96%和79.45%,虽然这两个板块的房源价格在南昌市各板块中位居前列,但优越的自然景观优势以及未来区域的发展前景以及房源的相对稀缺,使

得这两个板块的房源一直处于供小于求的状态,板块内房源热卖是在情理之中的事。

3、二房、三房为供应主力,五房产品销售最好

150

万

m

2010不1-11不不不不不不不不不不不不不不不不

200

从以上两图的对比可以看出,本年度1~11月南昌市场各类住宅产品的供应和去年相比没有很大的变化,依然是二房、三房为主。

本年度1~11月二房和三房的供应分别占总供应的38.03%和41.79%。

和去年相比,本年度的该两种类型的产品集中度更高,两者总和占总供应的79.82%,而去年这一值为77.28%。

另一方面,本年度别墅产品的供应异军突起,1~11月的供应量达22.31万㎡,环比提高了11.77万㎡。

由于政策调控和通胀来临的因素,高端别墅物业在今年成为南昌楼市的一个热门供应产品。

从销售方面看,五房成为年度热销产品,销售率同比提高了30.15个百分点。

造成五房热销的原因一方面是因为五房产品本身在市场上供应较少,1~11月仅供应82套,产品具有稀缺性,另一方面,以世纪风情为代表的花园洋房的

一层五房产品性价比高,广受市场欢迎,也是推高五房销售率的一个重要原因。

4、高层供需两旺,花园洋房供应不足

09不不不不不不不不不不不不不不不不不不不不不

180

120

90

86.31

151.55

87.88

70%

60

50.88

多层

48.65

28.59

小高层

高层

16.3712.63

7.54

6.08

公寓

花园洋房

10.54

5.18

别墅

50%

2010不1-11不不不不不不不不不不不不不不不不不不不不不

不不不不不不不不不170.37

97.89

113.69

61.86

61.63

34.27

19.23

11.74

9.65

5.80

22.31

12.54

40%

2010年1~11月,所有的建筑形态在南昌楼市均有供应。

其中高层供应最多,达170.37万㎡,占总供应的44.71%。

花园洋房供应最少,仅9.65万㎡,占总供应的2.53%。

和去年全年相比。

除花园洋房外,其余所有建筑形态在本年度1~11月的供应量均已超去年。

从销售方面看,供应最多的高层销售率最高,达66.73%,较去年提高了8.74个百分点。

红谷滩、朝阳洲等板块高层房源的热销对高层整体销售率的提高有较大的帮助。

销售率最低是小高层产品,象湖、莲塘等区县板块在本年度推出该类型产品较多,但以上两个板块在传统上以多层产品消费为主,小高层产品在居住成本和居住体验上有所逊色,市场有一定抗性,故而销售成绩不佳。

5、高端物业受追捧,价格持续上涨

2006不2010不不不不不不不不不不不不不不不

6500

元/m5986

5500

5000

4441

4581

4422

3500

06年07年08年09年10年

本年度1~11月南昌新推、续推整体均价为5986元/㎡,同比上涨了1564元/㎡。

均价之高,上涨幅度之大,均创历年之最。

造成本年度房价高企的原因主要有三个方面:

1楼市持续升温,市场处于上行通道,买卖双方情绪高涨,市场信心充足。

2高端项目在本年度表现活跃,除别墅热销之外,类似皇冠国际、滨江一号、万科·

青山湖等以水景资源为卖点的高端物业同样取得销售佳绩,从而推高了整体均价。

3CPI持续走高,通货膨胀来临,资金寻求保值增值的需求强烈,楼市相对与其他投资渠道,利润丰厚,市场风险小,受到民间资本青睐,从而推动楼市持续升温。

从年内价格走势来看,虽然均价在个别月份出现下滑,但整体向上的趋势从未改变,特别是从8月份开始,均价更是一直上扬。

分析其中的原因,除了行情在最近几个月持续火热外,诸多楼盘在这一时间段内相继推出项目位置最优越、产品性能最好的“楼王”产品也是促使均价持续走高的重要原因。

五、市场预测

Ø

调控政策不给力,第三轮调控呼之欲出

纵观一年来政策走势,面对持续高涨的房价,中央的政策定调基础一直是“遏制房价过快上涨”。

但从政策实施的效果来看,一系列政策的施行并未给楼市带来明显的降温,相反在年末甚至出现了量价齐升的强劲反弹势头。

面对楼市越调控越高涨的局面,未来中央在宏观调控层面的重点可能会落在两个方面:

一方面继续深化和落实原有政策,监督地方政府将政策完整忠实的执行。

另一方面,如果楼市高温持续不退,不排除中央出台第三轮调控政策的可能。

Ø

楼市前景不明,供应量或收紧

南昌楼市本年度的供应量出现了井喷,仅今年1~11月南昌楼市新推、续推的总体量已经达380万㎡,超去年全年的总推盘量。

可以说,目前南昌楼市的整体供应已经处于一个历史的高位。

从明年的供应前景来看,由于中央调控政策收紧不放松,无论是购房者还是开发商对未来楼市的前景都存在疑虑,处于谨慎的考虑,开发商极有可能放缓开工进度,减少市场供应量,降低市场风险。

楼市热点转移,京东板块潜力巨大

近几年来,由于市政府的大力规划和造势,红谷滩板块一直是南昌楼市的重点和热点板块,供应体量巨大,其价格的波动对南昌楼市影响明显。

但随着目前红角洲多个楼盘即将进入尾盘期,整个红谷滩板块可售、待售的房源正在逐步减少。

未来一段时间,红谷滩住宅市场开发可能告一段落,楼市热点有向其他板块转移的趋势。

其中京东板块,由于自身先天条件的优势以及近期诸多利好消息的出台,房地产开发前景看好,未来在南昌房地产市场中所占据的地位将越来越重要。

价格两极分化,整体均价难下挫

经过多年的发展,南昌房地产市场已经越发成熟,消费者在购房时也越发理性。

面对这样一个日趋成熟的市场环境,市场的细分是发展的必然趋势。

从近年来的南昌市场各区域所推出的产品来看,产品的差异性越来越大,这一点在价格上体现的尤为明显:

滨江临湖的景观房价格破万在市场上已经屡见不鲜,

仅能满足最基本的生活需求地段偏远的普通住宅,均价在4000元/㎡以下的也大量存在。

从未来看,针对不同人群,不同需求的产品差异化还将继续深化下去,反映在价格上,就是价格的两极分化趋势将更加明显,高端项目和普通项目将形成泾渭分明的价格体系。

升级会员

升级会员