注册会计师考试出师表之 第二章 财务报表分析6Word格式.docx

《注册会计师考试出师表之 第二章 财务报表分析6Word格式.docx》由会员分享,可在线阅读,更多相关《注册会计师考试出师表之 第二章 财务报表分析6Word格式.docx(12页珍藏版)》请在冰点文库上搜索。

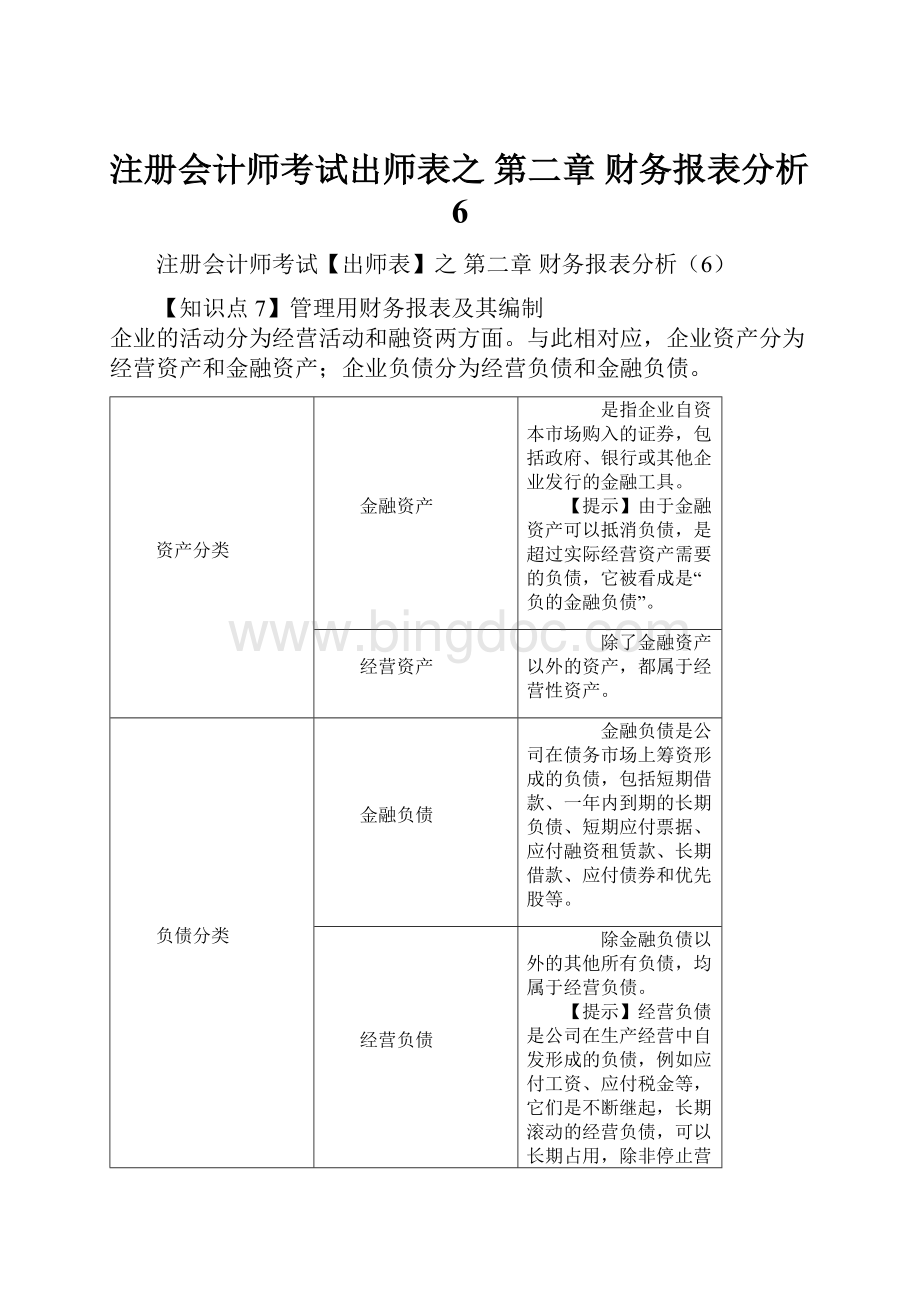

经营负债

除金融负债以外的其他所有负债,均属于经营负债。

【提示】经营负债是公司在生产经营中自发形成的负债,例如应付工资、应付税金等,它们是不断继起,长期滚动的经营负债,可以长期占用,除非停止营业不需要全部清偿,这些自发性的经营负债与金融负债的性质有根本区别。

净金融资产

(1)如果金融资产大于金融负债。

两者的差额称为“净金融资产”。

(2)如果企业持有净金融资产,表明有一部分权益资金被公司用于购买债务工具。

净金融负债

(1)如果金融负债大于金融资产,两者的差额为“净金融负债”。

绝大多数企业持有净金融负债。

(2)净金融负债是企业用金融资产(闲置资金)偿还金融负债后的实际负债,是公司直正背负的偿债压力,也被称为“净负债”。

(3)企业持有净金融负债,表明企业利用债务资金购置了经营资产,企业是债务市场的净筹资人,属于正常现象。

(一)管理用资产负债表

1.区分经营资产和金融资产

区分标志

区分经营资产和金融资产的主要标志是看该资产是生产经营活动所需要的,还是经营活动暂时不需要的闲置资金利用方式。

特殊项目处理

货币资金

(1)货币资金本身是金融性资产,但是有一部分货币资金是经营活动所必需的。

如同持有存货一样,持有一定数量的货币资金是生产经营正常流转所必需的。

如何划分经营活动必须的金融资产和超额金融资产,是个困难问题。

【提示】通常提到超额金融资产,指的是超过经营活动所需要的“货币资金”。

(2)在编制管理用资产负债表时,有三种做法:

①将全部货币资金列为经营性资产,理由是公司应当将多余的货币资金购买有价证券。

保留在货币资金项目中的数额是其生产经营所需要的,即使是有超出经营需要的部分也应按实际状况列报(超储的存货在历史报表中仍然在“存货”项目中报告)。

②根据行业或公司历史平均的“货币资金/销售”百分比以及本期销售额,推算经营活动需要的货币资金额,多余部分列为金融资产。

③将其全部列为金融资产,理由是货币资金本来就是金融资产,生产经营需要多少,不但外部人员无法分清楚,内部人员也不一定能分清楚。

在编制管理用资产负债表时,要事先明确采用哪一种处理方法。

短期应收票据

(1)以市场利率计息的投资,属于金融资产;

(2)无息应收票据,应归入经营资产,因为它们是促销的手段。

短期权益性投资

它不是生产经营活动所需要的,而是暂时自用多余现金的一种手段,因此是金融资产

债务投资

包括短期和长期的债务投资

长期权益投资

经营性资产

应收项目

大部分应收项目时经营活动形成的,属于经营资产。

应收利息:

应收股利:

一种是经营性权益投资形成的应收股利,属于经营性项目;

另一种是短期权益投资形成的应收股利,属于金融资产

递延所得税资产

经营资产

其他资产

通常需要查阅报表附注或其他披露信息,如果查不到,列为经营资产

【提示】

(1)长期股权投资,尽管其表现形式为股票,但属于经营资产。

(2)财务管理中的金融资产与会计中的金融资产的关系

2.区分经营负债和金融负债

金融负债是公司在债务市场上筹资形成的负债,包括短期借款、一年内到期的长期负债、短期应付票据、长期借款、应付债券等。

除金融负债以外的其他所有负债,均属于经营负债。

有些项目不太容易识别:

短期应付票据

区分是否是市场利率计息

优先股

金融负债

应付项目

应付利息属于金融负债;

应付股利中优先股股利属于金融负债,应付普通股股利属于经营项目

递延所得税负债

经营负债

长期应付款

融资租赁引起的长期应付款属于金融负债,经营活动引起的长期应付款属于经营负债

其他负债

常需要查阅报表附注或其他披露信息,如果查不到,列为经营负债

3.管理用资产负债表的构造

【总结】

(二)管理用利润表

1.区分经营损益和金融损益

金融损益

(1)是指金融负债利息与金融资产收益的差额,即扣除利息收入、公允价值变动收益等以后的利息费用;

(2)由于存在所得税,应计算该利息费用的税后结果,即净金融损益。

经营损益

指除金融损益以外的当期损益。

【提示】金融损益涉及以下项目的调整:

(1)财务报表中“财务费用”包括利息支出(减利息收入)、汇总损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣。

从管理角度分析,现金折扣属于经营损益,不过实际被计入财务费用的数额很少,所以可以把“财务费用”全部作为金融损益处理。

(2)财务报表的“公允价值变动损益”中,属于金融资产价值变动的损益,应计入金融损益,其数据来自财务报表附注。

(3)财务报表的“投资收益”中,既有经营资产的投资收益,也有金融资产的投资收益,只有后者属于金融损益。

其数据可以从财务报表附注“产生投资收益的来源”中获得。

(4)财务报表的“资产减值损失”中,既有经营资产的减值损失,也有金融资产的减值损失,只有后者属于金融损益。

其数据可从财务报表附注“资产减值损失”中获得。

此外,有一部分利息费用已经被资本化计入相关固定资产成本,甚至已经计入折旧费用,作为经营费用抵减收入。

对其进行追溯调整十分困难,通常忽略不计。

2.分摊所得税

既然已经区分了经营损益和金融损益,与之相关的所得税也应分开。

(1)分摊的简便方法是根据企业实际负担的平均所得税税率计算各自应分摊的所得税。

(2)严格方法是分别根据适用生产率计算应负担的所得税(各种债权和债务的适用税率不一定相同,例如国债收益免税等)。

本书采用简便方法处理:

平均所得税率=所得税费用/利润总额

3.管理用利润表的构造

(三)管理用现金流量表

企业活动——经营活动、金融活动

资产负债表——经营资产、金融资产、经营负债、金融负债

利润表——经营活动损益、金融活动损益

现金流量表——经营活动现金流量、金融活动现金流量。

1.经营活动现金流量(实体现金流量)

经营活动现金流量包括:

(1)经营现金流量,是指与顾客、其他企业之间的购销活动形成收款现金流和付款现金流;

(2)投资现金流量,是指购买生产经营性资产形成的投资现金流量,以及投资收回现金流量。

如果经营现金流量大于投资现金流量,则公司有了经营实体现金流量。

经营实体现金流量=经营现金流量-投资现金流量

=(税后经营净利润+折旧与摊销)-(净经营性营运资本增加+净经营性长期资产增加+折旧与摊销)

=税后经营净利润-(净经营性营运资本增加+净经营性长期资产增加)

=税后经营净利润-经营资产净投资

【注】经营资产净投资=净经营资产增加

经营实体现金流量,简称实体现金流量,代表了企业经营活动的全部成果,是“企业生产的现金”。

企业的价值决定于未来预期的实体现金流量。

管理者要使企业更有价值,就应当增加企业的实体现金流量。

它是企业可以分发给投资者(不一定全部分发)的现金,因此,也称为自由现金流量。

2.实体现金流量的使用途径

实体现金流量是正数,它有5种使用途径:

(1)向债权人支付利息(注意,对企业而言,利息净现金流出是税后利息费用);

(2)向债权人偿还债务本金,清偿部分债务;

(3)向股东支付股利;

(4)从股东处回购股票;

(5)购买有价证券和其他金融资产(形成新的债权)。

如果净经营现金流量是负数,企业需要筹集现金,其来源有:

(1)出售金融资产(减少债权);

(2)借入新的债务;

(3)发行新的股份。

实体现金流量可以分为:

(1)债务现金流量——是与债权人之间的交易形成的现金流,包括支付利息、偿还或借入债务,以及金融资产购入或出售。

债务现金流量=税后利息费用-净负债增加

(2)股权现金流量——是与股东之间的交易形成的现金流,包括股利分配、股份发行和回购等。

股权现金流量=股利分配-股权资本净增加

3.现金流量基本等式

来源:

经营现金流量-投资现金流量

去向:

债务现金流量+股权现金流量

管理用现金流量表的基本等式:

经营现金流量-投资现金流量=债务现金流量+股权现金流量。

4.管理用现金流量表的基本格式

【上半部】实体现金流量

税后经营净利润+折旧与摊销=经营活动现金毛流量

经营活动现金毛流量-(净经营营运资本增加+净经营长期资产增加+折旧与摊销)=实体现金流量

【下半部】融资现金流量

债务现金流量+股权现金流量=融资现金流量

转载请注明:

源自中华会计网校

升级会员

升级会员