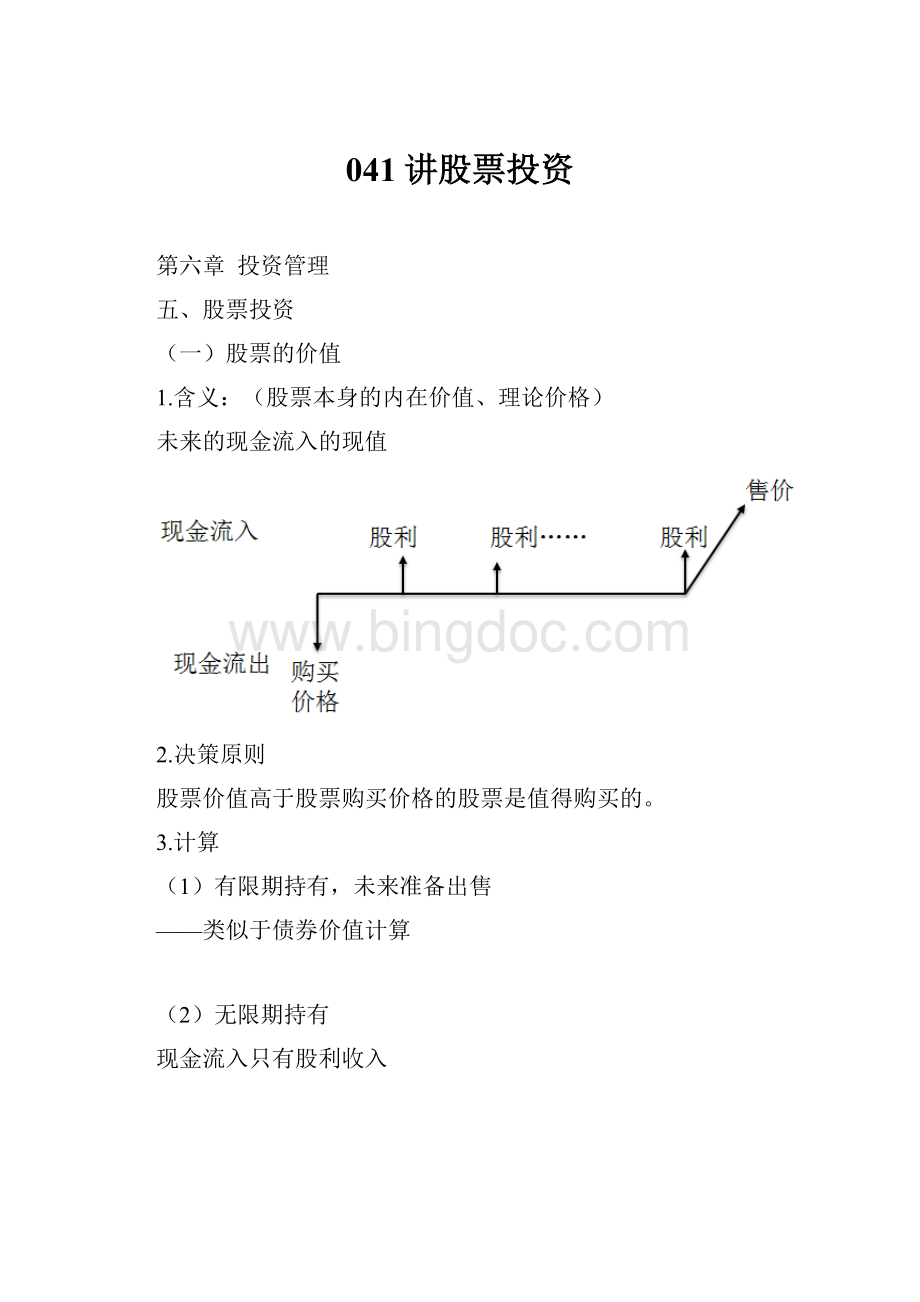

041讲股票投资Word文件下载.docx

《041讲股票投资Word文件下载.docx》由会员分享,可在线阅读,更多相关《041讲股票投资Word文件下载.docx(13页珍藏版)》请在冰点文库上搜索。

(1+g)2/(1+RS)3+……

+D1×

(1+g)n-1/(1+RS)n

LimV=[D1/(1+RS)]/[1-(1+g)/(1+RS)]

∴Vs=D1/(RS-g)

=D0×

(1+g)/(RS-g)

【注意】

①公式运用条件

必须同时满足两条:

1)股利是逐年稳定增长;

2)无穷期限。

②区分D1和D0

D1在估价时点的下一个时点,D0和估价时点在同一点

③RS的确定:

资本资产定价模型

教材【例6-22】假定某投资者准备购买A公司的股票,要求达到12%的收益率,该公司今年每股股利0.8元,预计未来股利会以9%的速度增长,则A股票的价值为:

【解析】VS=0.8×

(1+9%)/(12%-9%)=29.07(元)

如果A股票目前的购买价格低于29.07元,该公司的股票是值得购买的。

【例题·

单选题】某投资者购买A公司股票,并且准备长期持有,目前国债利率4%,A公司股票的β系数为2,股票市场的平均收益率为7.5%,该公司本年的股利为0.6元/股,预计未来股利年增长率为5%,则该股票的内在价值是( )元/股。

A.10.0

B.10.5

C.11.5

D.12

【答案】B

【解析】股东要求的必要报酬率=4%+2×

(7.5%-4%)=11%

股票的内在价值=0.6×

(1+5%)/(11%-5%)=10.5(元/股)。

单选题】某公司当期每股股利为3.30元,预计未来每年以3%的速度增长,假设投资者的必要收益率为8%,则该公司每股股票的价值为( )元。

(2017年)

A.41.25

B.67.98

C.66.00

D.110.00

【解析】该公司每股股票的价值=3.30×

(1+3%)/(8%-3%)=67.98(元)。

②零增长模型

单选题】某投资者购买A公司股票,并且准备长期持有,目前国债利率4%,A公司股票的β系数为2,股票市场的平均收益率为7.5%,该公司本年的股利为0.6元/股,预计未来股利年增长率为0,则该股票的内在价值是( )元/股。

A.5.0

B.5.45

C.5.5

D.6

(7.5%-4%)=11%,股票的内在价值=0.6/11%=5.45(元/股)。

③阶段性增长模式

计算方法-分段计算。

教材【例6-23】假定某投资者准备购买B公司的股票,打算长期持有,要求达到12%的收益率,该公司今年每股股利0.6元,预计B公司未来3年以15%的速度高速成长,而后以9%的速度转入正常的增长。

要求:

计算B股票的价值

1—3年的股利收入现值=0.69×

(P/F,12%,1)+0.7935×

(P/F,12%,2)+0.9125×

(P/F,12%,3)=1.8983(元)

4—∞年的股利收入现值=D4/(RS-g)×

(P/F,12%,3)=33.1542×

0.712

V=1.8983+33.1542×

0.712=25.51(元)。

【例题•计算题】甲企业计划利用一笔长期资金投资购买股票。

现有M公司股票、N公司股票、L公司股票可供选择,甲企业只准备投资一家公司股票。

已知M公司股票现行市价为每股2.5元,上年每股股利为0.25元,预计以后每年以6%的增长率增长。

N公司股票现行市价为每股7元,上年每股股利为0.6元,股利分配政策将一贯坚持固定股利政策。

L公司股票现行市价为4元,上年每股支付股利0.2元。

预计该公司未来三年股利第1年增长14%,第2年增长14%,第3年增长5%。

第4年及以后将保持每年2%的固定增长率水平。

若无风险利率为4%,股票市场平均收益率为10%。

M公司股票的β系数为2,N公司股票的β系数为1.5,L公司股票的β系数为1。

(1)利用股票估价模型,分别计算M、N、L公司股票价值。

(2)代甲企业作出股票投资决策。

【答案】

(1)甲企业对M公司股票要求的必要报酬率

=4%+2×

(10%-4%)=16%

Vm=0.25×

(1+6%)/(16%-6%)=2.65(元/股)

甲企业对N公司股票要求的必要报酬率

=4%+1.5×

(10%-4%)=13%

VN=0.6/13%=4.62(元/股)

甲企业对L公司股票要求的必要报酬率

=4%+1×

(10%-4%)=10%

L公司预期第1年的股利=0.2×

(1+14%)=0.23(元)

L公司预期第2年的股利=0.23×

(1+14%)=0.26(元)

L公司预期第3年的股利=0.26×

(1+5%)=0.27(元)

VL=0.23×

(P/F,10%,1)+0.26×

(P/F,10%,2)+0.27×

(P/F,10%,3)+[0.27×

(1+2%)/(10%-2%)]×

(P/F,10%,3)=3.21(元)

(2)由于M公司股票价值(2.65元),高于其市价2.5元,故M公司股票值得投资购买N公司股票价值(4.62元),低于其市价(7元);

L公司股票价值(3.21元),低于其市价(4元)。

故N公司和L公司的股票都不值得投资。

(二)股票投资的收益率

1.股票收益的来源

(1)股利收益

(2)股利再投资收益

(3)转让价差收益

【提示】只要按货币时间价值的原理计算股票投资收益,就无须单独考虑再投资收益的因素。

2.股票的内部收益率

(1)含义

使得股票未来现金流量贴现值等于目前的购买价格时的贴现率,也就是股票投资项目的内含报酬率。

(2)决策原则

股票的内部收益率高于投资者所要求的最低报酬率时,投资者才愿意购买该股票。

(3)计算

①若永久持有,不准备出售

模式

计算公式

零增长股票内部收益率

R=

固定增长股票内部收益率

+g=预期股票收益率+股利增长率(资本利得收益率)

阶段性增长股票内部收益率

利用逐步测试法,结合内插法来求净现值为0的贴现率

单选题】某种股票为固定增长股,当前的市场价格是40元,每股股利是2元,预期的股利增长率是5%,则该股票的内部收益率为( )。

A.5%

B.5.5%

C.10%

D.10.25%

【答案】D

【解析】R=D1/P+g=2

(1+5%)/40+5%=10.25%

教材【例6-23】假定某投资者准备购买B公司的股票打算长期持有,要求达到12%的收益率,该公司今年每股股利0.6元,预计B公司未来3年以15%的速度高速成长,而后以9%的速度转入正常的增长。

改要求:

若B股票当前的市价为20元,计算长期持有股票的内含报酬率。

设利率为R:

0.69×

(P/F,R,1)+0.7935×

(P/F,R,2)+0.9125×

(P/F,R,3)+0.9125×

(1+9%)/(R-9%)×

(P/F,R,3)=20(元)

设利率为12%:

(P/F,12%,3)+0.9125×

(1+9%)/(12%-9%)×

(P/F,12%,3)=25.51(元)

设利率为14%

(P/F,14%,1)+0.7935×

(P/F,14%,2)+0.9125×

(P/F,14%,3)+0.9125×

(1+9%)/(14%-9%)×

(P/F,14%,3)

=0.69×

0.8772+0.7935×

0.7659+0.9125×

0.6750+0.9125×

0.6750=15.26(元)

利用插值法:

(R-12%)/(14%-12%)=(20-25.51)/(15.26-25.51)

R=13.08%。

②若有限期持有,未来准备出售

利用逐步测试法,结合内插法来求净现值为零的贴现率。

教材【例6-24】某投资者2006年5月购入A公司股票1000股,每股购价3.2元:

A公司2007年、2008年、2009年分别派分现金股利每股0.25元、0.32元、0.45元;

该投资者2009年5月以每股3.5元的价格售出该股票,则A股票投资收益率的计算为:

NPV=0.25/(1+R)+0.32/(1+R)2+0.45/(1+R)3+3.5/(1+R)3-3.2=0

当R=12%时,NPV=0.0898

当R=14%时,NPV=-0.0682

用插值法计算:

R=12%+2%×

0.0898/(0.0898+0.0682)=13.14%。

总结

(1)净现金流量的计算公式;

(2)各种投资决策评价指标的计算和特点;

(3)独立方案与互斥方案决策的方法;

(4)固定资产更新决策;

(5)债券价值与内部收益率的计算及影响因素;

(6)股票价值与内部收益率的确定。

升级会员

升级会员