建筑经济平时题目.docx

《建筑经济平时题目.docx》由会员分享,可在线阅读,更多相关《建筑经济平时题目.docx(21页珍藏版)》请在冰点文库上搜索。

建筑经济平时题目

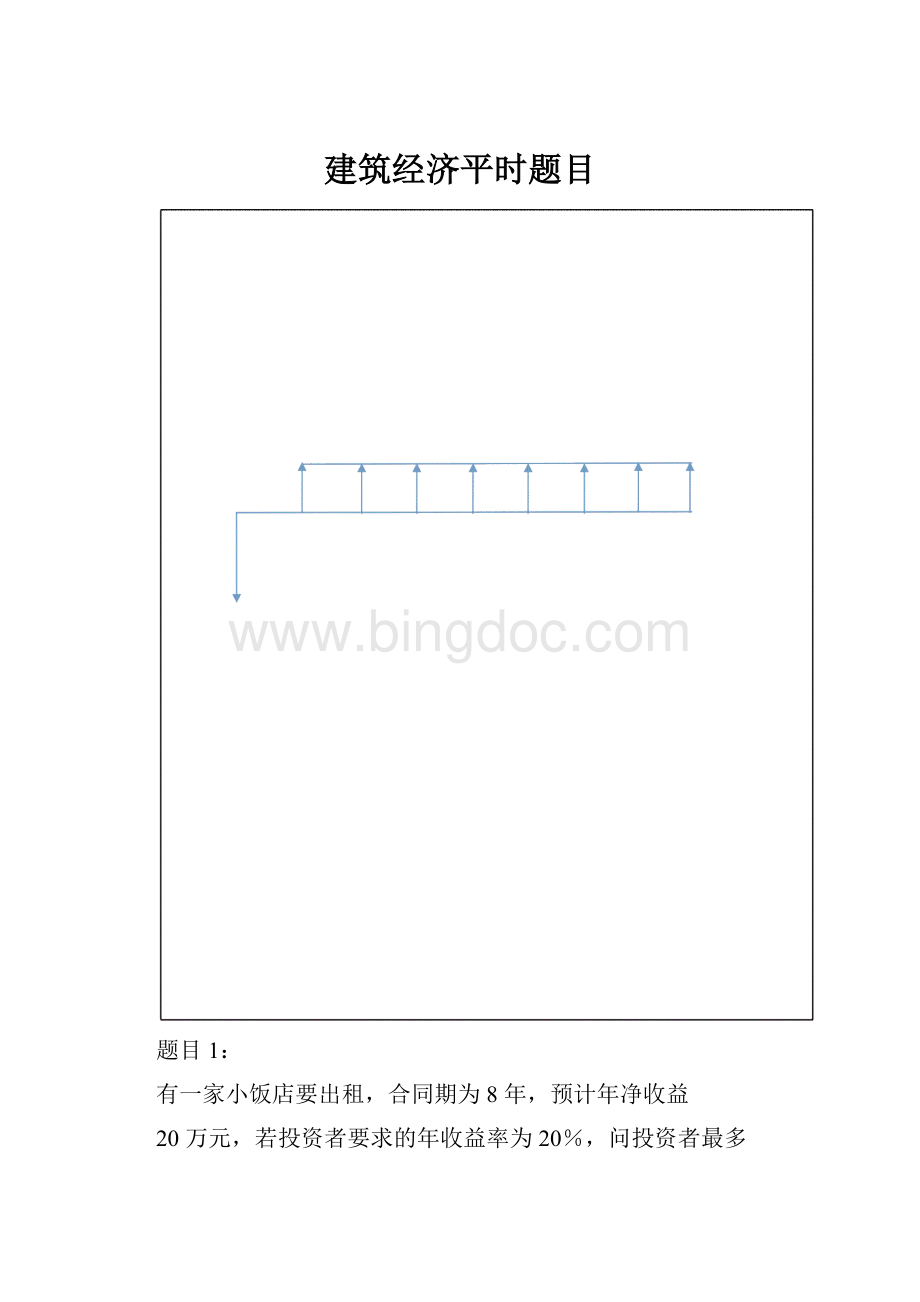

题目 1:

有一家小饭店要出租,合同期为 8 年,预计年净收益

20 万元,若投资者要求的年收益率为 20%,问投资者最多

愿意出多少价格租小饭店?

(要求绘制现金流量图并列式

计算结果)

解:

A=20 (万元)i=20%

012345678

P=?

P=A(P/A , i ,n)=20×(P/20 , 20% ,8)

=20×3.837

=76.74(万元)

1

几个大学生合资建设一家废旧金属回收公司,期初投资 100

万元,建设期 1 年,第二年投产,如果年利率为 10%,打

算投产后 5 年内收回全部投资,问该厂每年应最少获利多

少?

(要求绘制现金流量图并列式计算结果)

解:

A=?

i=10%

0123456

P=100 万元

A = P(F/P, i ,n) (A/P, i ,n)

=100×(F/100, 10%,1) (A/P,10%,5)

=100×1.1×0.2638

=29.018(万元)

2

习题 3:

一位发明者转让其专利使用权,一种收益方式是在今

后 5 年里每年收到 12000 元,随后又连续 7 年每年收到

6000 元,另一种收益方式是将前种收益形式改为一次性付

款。

在不考虑税收的情况下,如要求年收益率 10%,投资

者选择后一种方式,即一次性购买专利权的价格为多少?

(要求绘制现金流量图并列式计算结果)

解:

A1=12000 元i=10%A2=6000 元

01234567891011 12

P=?

P=A1(P/A,i ,n)+ A2(P/A,i ,n)

(P/F,i ,n)

= 12000(P/A,10% ,5)+

6000(P/A,10% ,7)(P/F,10%,5)

= 63625 (元)

3

公式名称

求

已知

系数名称

标准代号

代数式

计算公式

一次支付

终值公式

F

P

终值系数

(F/P,i,n)

(1+ i)n

F=P(F/P,i,n

)

一次支付

现值公式

P

F

现值系数

(P/F,i,n)

(1+ i)-n

P=F(P/F,i,n

)

等额年金

终值公式

F

A

年金终值

系数

(F/A,i,n)

n

(1+ i) -1

i

F=A(F/A,i,n

)

等额存储偿

债基金公式

A

F

偿债资金

系数

(A/F,i,n)

i

n

(1+ i) -1

A=F(A/F,i,n

)

等额资金

回收公式

A

P

资金回收

系数

(A/P,i,n)

i(1+ i)n

n

(1+ i) -1

A=P(A/P,i,n

)

等额年金

现值公式

P

A

年金现值

系数

(P/A,i,n)

n

(1+ i) -1

i(1+ i)n

P=A(P/A,i,n

)

等差序列

终值公式

F

G

等差序列

终值系数

(F/G,i,n)

n

1 ⎡ (1+ i) -1 ⎤

- n

⎢ ⎥

i i

⎣ ⎦

F=G(F/G,i,n

)

等差序列

现值公式

P

G

等差序列

现值系数

(P/G,i,n)

n

1 ⎡ (1+ i) -1 n ⎤

⎢ n - n ⎥

i i(1+ i) (1+ i)

⎣ ⎦

P=G(P/G,i,n

)

等差序列

年金公式

A

G

等差序列

年金系数

(A/G,i,n)

⎡1 n ⎤

⎢ - n ⎥

⎣ i (1+ i) -1⎦

A=G(A/G,i,

n)

资金时间价值公式对照表

4

14.某投资方案建设期为 2 年,建设期内每年年初投资 400 万元,运

营期每年年末净投资收益为 150 万元。

若基准收益率为 12%,运

营期为 18 年,残值为零,试计算该投资方案的净现值和静态投

资回收期。

解:

i=12%

A=150

0123456789101112131415161718 年份

19 20

400 400

n

t =0

现金流量图(单位:

万元)

(CI - CO ) 1 + i0 )-t

0-1

1 + 12%)-2

1 + 12%)-2

=109.77(万元)

静态投资回收期 TP =8-1+50/150=7.33(年)

0 -1

1 + 12%)18 -1

18 ×

5

一次投资

(万元)

年均收益

(万元)

残值

(万元)

寿命期

(年)

方案 A

20

6

2

10

方案 B

25

9

0

12

16.若 i=10%,用净年值法比选下列方案。

解:

方案 A:

根据公式得:

NAV= -20(A/P,10%,10)+2(A/F,10%,10)+6=2.87(万元)

方案 B:

根据公式得:

NAV= -25(A/P,10%,12)+9=5.33(万元)

答:

净年值越大的方案相对越优,所以选择方案 B。

18.一个工程投资 30000 万元,寿命期 10 年。

每年净收益 3000 万,

残值 8000 万,基准折现率为 5%,求该项目的 IRR,并判断项目是否

8000

可行。

解:

A=3000

年份

0123456789

10

30000

现金流量图(单位:

万元)

令:

i=0,P=30000,F=3000×10+8000=38000

故38000=30000(F/P,i,10)

(F/P,i,n)=1.27

6

查利息表可知,利率在 2%~3%之间,由于没有考虑资金的时间价

值,因此实际值应比上述试算值大,该项目的初始值取 3%。

∑ (CI - CO ) (1 + i )

净现值 NPV1(3%)=

n

t =0

t 0

-t

=-30000+3000(P/A,3%,10)+8000(P/F,3%,10)

=1543.4(万元)

∑ (CI - CO ) (1 + i )

净现值 NPV1(5%)=

n

t =0

t 0

-t

=-30000+3000(P/A,5%,10)+8000(P/F,5%,10)

=-1923.5(万元)

再次,用线性内插法求出内部收益率 IRR:

IRR=3%+(5%-3%)×

1543.4

1543.4 +1923.5

=3.89%<5%,所以该项目不可行。

15.毫巴某投资方案建设期为 2 年,建设期内每年年初投资 400 万元,

运营期每年年末净投资收益为 150 万元。

若基准收益率为 12%,运

营期为 18 年,残值为零,试计算该投资方案的净现值和静态投资回

收期。

解:

i=12%

A=150

0123456789101112131415161718 年份

19 20

400 400

现金流量图(单位:

万元)

7

一次投资

(万元)

年均收益

(万元)

残值

(万元)

寿命期

(年)

方案 A

20

6

2

10

方案 B

25

9

0

12

n

-t

t0

t =0

0-1

1 + 12%)-2

1 + 12%)-2

=109.77(万元)

静态投资回收期 TP =8-1+50/150=7.33(年)

0 -1

1 + 12%)18 -1

18 ×

16.若 i=10%,用净年值法比选下列方案。

解:

方案 A:

根据公式得:

NAV= -20(A/P,10%,10)+2(A/F,10%,10)+6=2.87(万元)

方案 B:

根据公式得:

NAV= -25(A/P,10%,12)+9=5.33(万元)

答:

净年值越大的方案相对越优,所以选择方案 B。

8

18.一个工程投资 30000 万元,寿命期 10 年。

每年净收益 3000 万,

残值 8000 万,基准折现率为 5%,求该项目的 IRR,并判断项目是否

8000

可行。

解:

A=3000

年份

0123456789

10

30000

现金流量图(单位:

万元)

令:

i=0,P=30000,F=3000×10+8000=38000

故38000=30000(F/P,i,10)

(F/P,i,n)=1.27

查利息表可知,利率在 2%~3%之间,由于没有考虑资金的时间价

值,因此实际值应比上述试算值大,该项目的初始值取 3%。

净现值 NPV1(3%)=

n

t =0

(CI - CO ) 1 + i0 )-t

=-30000+3000(P/A,3%,10)+8000(P/F,3%,10)

=1543.4(万元)

∑ (CI - CO ) (1 + i )

净现值 NPV1(5%)=

n

t =0

t 0

-t

=-30000+3000(P/A,5%,10)+8000(P/F,5%,10)

=-1923.5(万元)

再次,用线性内插法求出内部收益率 IRR:

9

IRR=3%+(5%-3%)×

1543.4

1543.4 +1923.5

=3.89%<5%,所以该项目不可行。

题目 1:

一个城市准备修建城市下水系统,有两个备选的方案。

第一个寿命为 20 年,第二个寿命为 40 年,初期投资分别

为 1 亿元和 1.5 亿元。

两者的收益均为每年 0.3 亿元,基准

收益率是 12%,无残值。

应选择哪个提议?

解:

用净年值法进行比较:

NAV1 = -1.0 ⨯ (A / P,12%,20)+ 0.3 = 0.166(亿元)

NAV2 = -1.5 ⨯ (A / P,12%,40)+ 0.3 = 0.118(亿元)

答:

因 NAV1 > NAV2 ,则应该选择第一个方案。

10

习题 2:

修建一条铁路有两个方案,数据分别如下表所示

设基准折现率为 12%,哪个方案更经济?

或者工程是

否该放弃?

(NPV 法)

解:

寿命相当的互斥方案:

净现值法

NPV1 = -102 + (20 - 4)(P / A,12%,40)=-102+131.9=29.9(百

万元)

NPV2 = -140 + (26 - 2)(P / A,12%, )=-

140+197.8=57.8(百万元)

答:

因为 NPV2 > NPV1 ,因此第二个方案更优于第一个方案,则

第二个方案更经济。

因 NPV2 > 0 ,所以该工程不该放弃。

11

1、 什么是不确定性分析?

不确定性分析包括哪些内容?

不确定性分析是考察人力、物力、资金、固定资产投资、生产成本和产品售价

等因数变化时,对项目经济效果评价所带来的响应。

不确定性分析包括盈亏平衡分析、敏感性分析及概率分析。

3.什么是盈亏平衡分析?

盈亏平衡点的计算需要哪些假设条件?

盈亏平衡分析是根据投资项目或企业的产品产量、成本和利润间相互关系来对

投资方案进行技术经济分析的。

计算需要假设条件:

(1)单位产品的价格稳定,且与产品的销售量无关;

(2)产品的年销售量与年生产量相等;

(3)年生产总成本中,可变成本与产量成正比,而固定成本与产量无关;

(4)假设单一产品的情况

6、什么是敏感性分析?

简述敏感性分析的步骤。

敏感性分析是通过分析项目主要不确定因素发生增减变化时对财务或经济评价指标产生

的影响,并计算敏感性系数和临界点,找出敏感因素。

步骤:

1)选择需要分析的不确定因素

2)确定不确定因素变化程度

3)选取分析指标

4)计算敏感度系数,找出敏感因素

13、已知么化工厂项目,设计年产量为 5800kg,估计产品售价为 72 元/kg,固

定成本为 60000 元/年,可变成本为 32 元/kg,其销售收入和总成本费用与产量

皆呈线性关系,销售税金及附加和增值税共为 10 元/kg,求以产量、生产能力

利用率、销售价格、单位产品可变成本表示的盈亏平衡点。

解:

Q0 =

F

P -V

60000

72 - 32 -10

P0 = + V = + 32 +10 = 52.34元 / Kg

V0 = P - = 72 - -10 = 51.66元 / Kg

F60000

Qmax (P -V )5800(72 - 32 -10)

F60000

Q5800

F60000

Q5800

P139 复习思考题 1、2、3、4

1、什么是建设项目资金筹措?

可以分为哪几类?

建设项目资金筹措是指建设项目的主体根据其建设活动和资金结构的需要,通过一定的筹

资渠道,采取适当的方式,获取所需资金的各种活动的总称。

建设项目资金筹措

(1)、按照所筹措资金的性质分为权益资金筹措和债务资金筹措;

(2)、按照所筹措资金的使用年限分为长期资金筹措和短期资金筹措;

(3)、按是否通过金融机构进行融资分为直接筹措和间接筹措;

(4)、按资金所有者对资金的追索权的不同分为企业融资和项目融资。

2、项目资本金的来源有哪些?

有哪些筹措方式?

项目资本金的来源有内部资金来源和外部资金来源;

12

项目资本金的筹措方式有股东直接投资、发行股票、政府投资等

3、负债筹资的筹措方式有哪些?

负债筹资的筹措方式有信贷方式(商业银行贷款;政策性银行贷款;国内非银行金融机构

贷款;出口信贷;外国政府贷款;金融机构;银团贷款;股东借贷)、债券方式筹资、租赁

方式筹资。

4、发行股票筹资和发行债券筹资各有哪些优缺点?

发行股票筹资的优点:

公司融资风险低;股票无到期日;降低公司负债比率,提高公司财

务行用,增加公司今后的融资能力。

缺点:

资金成本高;增发普通股须给新股东投票权和控制权,降低原有股东的控制权。

发行债券筹资的优点:

支出固定;企业控制权不变;少纳所得税;可以提高自有资金利润

率

缺点:

固定支出利息会使企业承受一定风险;提高企业负债比率,增加企业风险,降低企

业财务信誉;债券合约条款对企业有诸多限制。

13

升级会员

升级会员