徐工科技2009年度综合分析报告.docx

《徐工科技2009年度综合分析报告.docx》由会员分享,可在线阅读,更多相关《徐工科技2009年度综合分析报告.docx(14页珍藏版)》请在冰点文库上搜索。

徐工科技2009年报表

徐工科技2007-2009年年末综合分析报告

一.公司简介:

徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2007年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:

工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。

公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

公司年营业收入由成立时的3.86亿元,发展到2007年的突破300亿元,年实现利税20亿元,年出口创汇突破5亿美元,在中国工程机械行业均位居首位。

目前位居世界工程机械行业第16位,中国500强公司第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型公司集团。

报

告

期

指

标

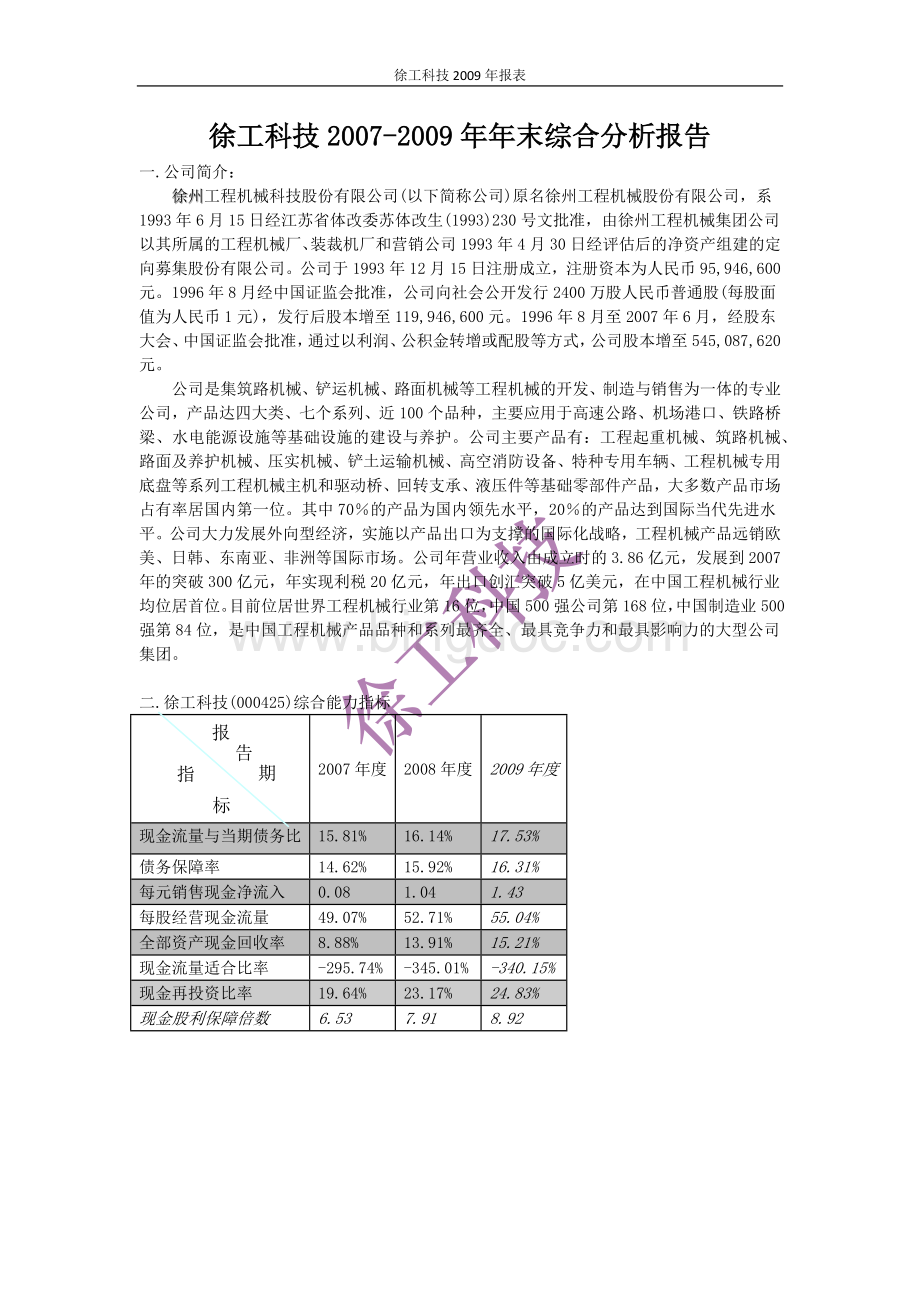

二.徐工科技(000425)综合能力指标

2007年度

2008年度

2009年度

现金流量与当期债务比

15.81%

16.14%

17.53%

债务保障率

14.62%

15.92%

16.31%

每元销售现金净流入

0.08

1.04

1.43

每股经营现金流量

49.07%

52.71%

55.04%

全部资产现金回收率

8.88%

13.91%

15.21%

现金流量适合比率

-295.74%

-345.01%

-340.15%

现金再投资比率

19.64%

23.17%

24.83%

现金股利保障倍数

6.53

7.91

8.92

-50.00%

450.00%

950.00%

2007年度

2006年度

2007年度

现金流量与当期债务比

债务保障率

每元销售现金净流入

每股经营现金流量

全部资产现金回收率

现金流量适合比率

现金再投资比率

现金股利保障倍数

三.徐工科技(000425)发展能力指标

报

告

期

指

标

2007年度

2008年度

2009年度

销售增长率

26.40%

28.19%

-29.98%

资本积累率

10.61%

13.81%

14.99%

三年资本平均增长率

-15.48%

-14.17%

-13.22%

三年销售平均增长率

-51.05%

-48.76%

-53.87%

技术投入比率

3.12%

2.70%

3.87%

-1

-0.5

0

0.5

1

1.5

2007年度

2008年度

2009年度

销售增长率

资本积累率

三年资本平均增长率

三年销售平均增长率

技术投入比率

四.中联重科(000157)综合能力指标

报

告

期

指

标

2007年度

2008年度

2009年度

现金流量与当期债务比

10.35%

11.43%

10.58%

债务保障率

9.64%

10.25%

10.52%

每元销售现金净流入

0.05

0.04

0.06

每股经营现金流量

60.49%

59.21%

56.16%

全部资产现金回收率

5.39%

6.09%

5.17%

现金流量适合比率

28.55%

27.47%

29.63%

现金再投资比率

13.32%

13.25%

14.96%

现金股利保障倍数

0.34

0.43

0.56

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

1.60%

1.80%

2.00%

百

2007年度

2008年度

2009年度

现金流量与当期债务比

债务保障率

每元销售现金净流入

每股经营现金流量

全部资产现金回收率

现金流量适合比率

现金再投资比率

现金股利保障倍数

五.中联重科(000157)发展能力指标

报

告

期

指

标

2007年度

2008年度

2009年度

销售增长率

94.01%

98.00%

97.06%

资本积累率

57.95%

66.87%

59.68%

三年资本平均增长率

107.42%

129.68%

109.01%

三年销售平均增长率

118.27%

117.77%

116.29%

技术投入比率

4.10%

3.29%

3.73%

1.88%

0.31%

0.95%

1.98%

0.06%

-0.03%

0.07%

0.90%

1.58%

0.06%

0.41%

0.33%

0.95%

1.43%

0.06%

0.94%

0.58%

1.07%

1.18%

0.04%

-0.005

0

0.005

0.01

0.015

0.02

0.025

0.03

0.035

0.04

百

2007年度

2008年度

2009年度

技术投入比率销售增长率

技术投入比率资本积累率

技术投入比率三年资本平均增长率

技术投入比率三年销售平均增长率

技术投入比率技术投入比率

六.同行业平均水平资料

徐工科技2007年财务综合指标

指标

数值

排名

行业平均值

行业最高值

行业最低值

现金流量与当期债务比(%)

15.81

38

7.63

97.34

-101.29

债务保障率(%)

14.62

103

3.52

94.44

-169.69

每元销售现金净流入

0.08

106

0.04

0.94

-16.97

每股经营现金流量(%)

49.07

34

24.86

784.78

-198.23

全部资产现金回收率(%)

8.88

8

1.20

67.59

-27.311

现金流量适合比率(%)

-295.74

124

96.67

694.80

-3200.86

现金再投资比率(%)

19.64

80

5.29

45.67

-225.50

现金股利保障倍数

6.53

34

0.25

7.85

-1.98

销售增长率(%)

26.40

65

44.36

878.90

-68.21

资本积累率(%)

10.61

142

45.12

813.60

-60.28

三年资本平均增长率(%)

-15.48

122

63.00

216.47

-112.13

三年销售平均增长率(%)

-51.05

111

118.17

326.46

-253.68

技术投入比率(%)

3.12

93

-2.32

79.18

-1040.11

徐工科技2008年财务综合指标

指标

数值

排名

行业平均值

行业最高值

行业最低值

现金流量与当期债务比(%)

6.14

82

11.05

234.83

-46.08

债务保障率(%)

5.92

80

6.06

72.38

-31.93

每元销售现金净流入

0.04

85

0.06

0.72

-0.32

每股经营现金流量(%)

22.71

62

30.22

431.85

-116.67

全部资产现金回收率(%)

3.91

66

0.28

10.57

-44.26

现金流量适合比率(%)

-54.01

148

74.43

352.20

-200.20

现金再投资比率(%)

8.17

115

7.20

70.70

-35.19

现金股利保障倍数

0.91

62

0.30

4.32

-1.17

销售增长率(%)

-18.13

123

19.42

240.18

-82.48

资本积累率(%)

-10.81

125

9.05

94.17

-55.81

三年资本平均增长率(%)

-21.17

139

58.55

785.29

-101.21

三年销售平均增长率(%)

76.76

83

105.83

200.00

-189.63

技术投入比率(%)

7.70

103

15.40

61.02

-75.11

徐工科技2009年财务综合指标

指标

数值

排名

行业平均值

行业最高值

行业最低值

现金流量与当期债务比(%)

3.53

103

12.86

197.22

-31.75

债务保障率(%)

3.31

98

9.46

305.60

-53.73

每元销售现金净流入

0.03

101

0.09

30.56

-0.54

每股经营现金流量(%)

15.04

96

27.56

529.51

-535.28

全部资产现金回收率(%)

2.21

15

1.87

34.28

-19.46

现金流量适合比率(%)

36.15

91

84.39

386.01

-365.39

现金再投资比率(%)

4.83

125

8.80

275.39

-45.09

现金股利保障倍数

5.92

96

0.28

5.30

-5.35

销售增长率(%)

-16.22

140

23.82

649.01

-104.55

资本积累率(%)

0.99

85

12.50

194.00

-63.82

三年资本平均增长率(%)

-48.22

123

56.55

150.16

-149.05

三年销售平均增长率(%)

-63.87

79

110.17

209.09

-170.10

技术投入比率(%)

6.87

107

-4.29

57.24

-1156.10

七.综合指标的分析及评价

(1)现金流量与当期债务比分析

现金流量与当期债务比=经营活动现金净流量/流动负债×100%

从上表可以看出,徐工科技2007年现金流量与当期债务比为-9.13%,2008年现金流量与当期债务比为6.14%,2009年现金流量与当期债务比为3.53%,2007年现金流量与当期债务比为15.81%。

可以看出历年的徐工科技现金流量与当期债务比的指标数值呈逐年稳步上升的趋势,其中2007年该指标数值为最好,2007年该指标数值最差。

该企业2008年现金流量与当期债务比实际值高于2007年实际值,说明该企业2008年现金流入对当期债务清偿的保障程度比较强,企业的流动性较好。

2009年现金流量与当期债务比实际值与2008年实际值相比虽然有所下降,但相差不大。

2007年现金流量与当期债务比实际值高于2009年实际值,说明该企业现金流量对当期债务偿还的满足程度较高,企业的流动性强。

通过利润表和资产负债表可以看出,2007年现金流量与当期债务比提高的主要原因是经营活动现金净流量的上升速度[(268317189.62-72196236.87)/72196236.87=271.65%]远远高于流动负债的降低速度[(2045259130.41-1697119330.34)/2045259130.41=17.02%]。

而在中联重科,可以看到中联重科2007年度至2009年度现金流量与当期债务比的实际值都大于徐工科技的实际值,只有2007年度现金流量与当期债务比实际值略低于徐工科技的实际值。

从总体上来说,中联重科现金流入对当期债务清偿的保障程度比徐工科技的好,企业的流动性也比徐工科技强。

在与同行业平均水平,可以看出徐工科技2007年度至2009年度现金流量与当期债务比实际值都低于同行业平均水平,说明这三年该企业现金流量与当期债务比的指标数值均未达到同行业平均水平的要求,企业现金流量对当期债务偿还的满足程度较差。

但2007年度该指标数值高于同行业平均水平,在同行业中排名第38位,说明2007年该企业的流动性比较好。

(2)债务保障率分析

债务保障率=经营活动现金净流量/(流动负债+长期负债)×100%

从上表可以看出,徐工科技2007年债务保障率为-8.62%,2008年债务保障率为5.92%,2009年债务保障率为3.31%,2007年债务保障率为14.62%。

通过分析可以看出该企业2008年债务保障率实际值高于2007年实际值,上升幅度达到168.68%,说明该企业2008年现金流量对其全部债务偿还的满足程度较高。

2009年债务保障率实际值低于2008年实际值,降低幅度达到44.09%,说明该企业2009年承担债务总额的能力比较弱。

2007年该企业债务保障率实际值高于2009年实际值,上升幅度达到341.69%,说明该企业现金流量对其全部债务偿还的满足程度提高了,企业承担债务总额的能力增强了。

而在中联重科,可以看到中联重科2007年度至2009年度债务保障率的实际值都大于徐工科技的实际值,只有2007年度债务保障率实际值略低于徐工科技的实际值。

从总体上来说,中联重科现金流量对其全部债务偿还的满足程度比徐工科技的好,企业承担债务总额的能力也比徐工科技强。

在与同行业平均水平,可以看出徐工科技2007年度至2009年度债务保障率实际值都低于同行业平均水平,说明这三年该企业债务保障率的指标数值均未达到同行业平均水平的要求,企业现金流量对其全部债务偿还的满足程度较差。

但2007年度该指标数值高于同行业平均水平,在同行业中排名第103位,说明2007年该企业承担债务总额的能力比较好。

(3)每元销售现金净流入分析

每元销售现金净流入=经营活动现金净流量/主营业务收入

从上表可以看出,徐工科技2007年每元销售现金净流入为-0.05,2008年每元销售现金净流入为0.04,2009年每元销售现金净流入为0.03,2007年每元销售现金净流入为0.08。

可以发现该企业从2007年度至2007年度以来,每元销售现金净流入的指标数值呈逐年稳步上升的趋势,其中2007年该指标数值为最好,2007年该指标数值最差,说明该企业通过销售获取现金的能力比较强,企业发展后劲十足。

而在中联重科,可以看到中联重科2007年度至2009年度每元销售现金净流入的实际值都大于徐工科技的实际值,只有2007年度每元销售现金净流入实际值略低于徐工科技的实际值。

从总体上来说,中联重科每元销售现金净流入的实际值比徐工科技的实际值好,表明中联重科通过销售获取现金的能力比徐工科技强。

在与同行业平均水平,可以看出徐工科技2007年度至2009年度每元销售现金净流入实际值都低于同行业平均水平,说明这三年该企业每元销售现金净流入的指标数值均未达到同行业平均水平的要求,企业通过销售获取现金的能力比较弱。

但2007年度该指标数值高于同行业平均水平,在同行业中排名第106位,说明2007年该企业通过销售获取现金的能力比较强。

(4)每股经营现金流量分析

每股经营现金流量=经营活动现金净流量-优先股股利/发行在外的普通股股数×100%

从上表可以看出,徐工科技2007年每股经营现金流量为-35.41%,2008年每股经营现金流量为22.71%,2009年每股经营现金流量为15.04%,2007年每股经营现金流量为49.07%。

通过分析可以看出该企业2008年每股经营现金流量实际值高于2007年实际值,上升幅度达到164.13%,说明2008年该企业进行资本支出和支付股利的能力比较强。

2009年每股经营现金流量实际值与2008年实际值相比有所降低,但差距不大。

2007年该企业每股经营现金流量实际值高于2009年实际值,上升幅度达到226.26%,说明该企业进行资本支出和支付股利的能力继续增强,股东利益的安全程度和受保护程度均有所提高。

而在中联重科,可以看到中联重科2007年度至2007年度每股经营现金流量实际值都大于徐工科技的实际值,表明中联重科每股经营现金流量的指标数值都比徐工科技的指标数值好,说明中联重科进行资本支出和支付股利的能力比徐工科技的要强。

在与同行业平均水平,可以看出徐工科技2007年度至2009年度每股经营现金流量实际值都低于同行业平均水平,说明这三年该企业每股经营现金流量的指标数值均未达到同行业平均水平的要求,企业进行资本支出和支付股利的能力比较弱。

但2007年度该指标数值高于同行业平均水平,在同行业中排名第34位,说明2007年该企业进行资本支出和支付股利的能力增强了,股东利益的安全程度和受保护程度均有所提高。

(5)全部资产现金回收率

全部资产现金收回率=经营活动现金净流量/全部资产×100%

从上表可以看出,徐工科技2007年全部资产现金回收率为-5.60%,2008年全部资产现金回收率为3.91%,2009年全部资产现金回收率为2.21%,2007年全部资产现金回收率为8.88%。

通过分析可以看出该企业2008年全部资产现金回收率实际值高于2007年实际值,说明2008年该企业运用全部资产获取现金的能力比较强。

2009年全部资产现金回收率实际值与2008年实际值相比有所下降,但差距不大,降低幅度达到43.48%。

2007年全部资产现金回收率实际值高于2009年实际值,上升幅度达到301.81%,说明2007年该企业运用全部资产获取现金的能力继续增强,通过利润表和资产负债表可以看出,2007年全部资产现金回收率提高的主要原因是经营活动现金净流量的上升速度[(268317189.62-72196236.87)/72196236.87=271.65%]远远高于全部资产的降低速度[(3268187126.65-3023254210.93)/3268187126.65=7.49%]。

而在中联重科,可以看到中联重科2007年度至2009年度全部资产现金回收率实际值均大于徐工科技的实际值,只有2007年度全部资产现金回收率实际值略低于徐工科技的实际值。

从总体上来说,中联重科全部资产现金回收率的实际值比徐工科技的实际值好,表明中联重科运用全部资产获取现金的能力比徐工科技强。

在与同行业平均水平,可以看出徐工科技2008年度至2007年度全部资产现金回收率的实际值均高于同行业平均水平,只有2007年度全部资产现金回收率实际值低于同行业平均水平。

从总体上来说,徐工科技运用全部资产获取现金的能力比较强,但与同行业最高值相比还有一定的差距。

(6)现金流量适合比率分析

现金流量适合比率=[一定时期经营活动产生的现金净流量/(同期资本支出+同期存货净投资额+同期现金股利)]×100%

从上表可以看出,徐工科技2007年现金流量适合比率为-107.30%,2008年现金流量适合比率为-54.01%,2009年现金流量适合比率为36.15%,2007年现金流量适合比率为-295.74%。

通过分析可以看出该企业2008年现金流量适合比率实际值高于2007年实际值,但该指标数值为负数,说明该企业2008年经营活动现金满足主要现金需求的程度比较低。

2009年现金流量适合比率实际值与2008年实际值相比有所提高,上升幅度达到166.93%,表明该企业2009年经营活动现金满足主要现金需求的程度有所增强,但该指标数值仍然小于1,说明该企业经营活动产生的现金流入不能满足企业日常基本需要,应采取筹资措施。

2007年现金流量适合比率实际值低于2009年实际值,且降低幅度较大,说明该企业2007年经营活动现金满足主要现金需求的程度继续下降,经营现金流入净额不足以支持本年的理财政策。

而在中联重科,可以看到中联重科2007年度至2007年度现金流量适合比率的实际值都大于徐工科技的实际值,并且现金流量适合比率指标的数值呈逐年稳步上升的趋势,说明中联重科经营活动现金满足主要现金需求的程度比徐工科技经营活动现金满足主要现金需求的程度强。

在与同行业平均水平资料,可以看出徐工科技2007年度至2007年度现金流量适合比率实际值均低于同行业平均值,表明该企业现金流量适合比率的指标数值均未达到同行业平均水平的要求,说明该企业经营活动现金满足主要现金需求的程度比较差。

(7)现金再投资比率分析

现金再投资比率=[(经营活动现金净流量-现金股利-利息支出)/(固定资产原值+对外投资+其他资产+营运资金)]×100%

从上表可以看出,徐工科技2007年现金再投资比率为-11.72%,2008年现金再投资比率为8.17%,2009年现金再投资比率为4.83%,2007年现金再投资比率为19.64%。

通过分析可以看出该企业2008年现金再投资比率实际值与2007年实际值相比有所提高,上升幅度达到169.71%,说明该企业2008年用于资产更新和企业发展的现金比例有所上升。

2009年现金再投资比率实际值与2008年实际值相比有所下降,降低幅度达到40.88%,说明该企业2009年用于资产更新和企业发展的现金比例有所降低。

2007年现金再投资比率实际值高于2009年实际值,该指标数值为四年中的最高值,上升幅度达到306.63%,说明2007年该企业有19.64%的现金留下来,用于资产更新和企业发展。

而在中联重科,可以看到中联重科2007年度和2009年度现金再投资比率实际值均大于徐工科技的实际值,说明这两年中联重科用于资产更新和企业发展的现金比例比徐工科技用于资产更新和企业发展的现金比例高。

但中联重科2008年度和2007年度现金再投资比率实际值均小于徐工科技的实际值,说明这两年中联重科用于资产更新和企业发展的现金比例不及徐工科技用于资产更新和企业发展的现金比例。

在与同行业平均水平,可以看到徐工科技2008年度和2007年度现金再投资比率实际值均大于同行业平均水平,说明这两年该企业用于资产更新和企业发展的现金比例达到了同行业平均水平的要求。

但徐工科技2008年度和2007年度现金再投资比率实际值均小于同行业平均水平,说明这两年该企业用于资产更新和企业发展的现金比例未达到同行业平均水平的要求,有待进一步提高。

(8)现金股利保障倍数分析

现金股利保障倍数=经营活动现金净流量/现金股利额

从上表可以看出,徐工科技2007年现金股利保障倍数为-2.05,2008年现金股利保障倍数为0.91,2009年现金股利保障倍数为5.92,2007年现金股利保障倍数为6.53。

通过分析可以看出该企业从2007年度至2007年度以来,现金股利保障倍数的指标数值呈逐年稳步上升的趋势,其中2007年该指标数值为最好,2007年该指标数值最差,说明该企业用年经营活动现金净流量支付现金股利的能力强,

升级会员

升级会员