河南会计基础06答案解析.docx

《河南会计基础06答案解析.docx》由会员分享,可在线阅读,更多相关《河南会计基础06答案解析.docx(31页珍藏版)》请在冰点文库上搜索。

河南会计基础06答案解析

(河南)会计基础06——答案解析

说明:

1.本试卷答题开始时间为2011-04-3015:

32:

29,答题结束时间为2011-04-3016:

02:

57,共用时30分28秒。

2.自动判卷只能判断客观题(单项选择题、多项选择题、判断题等)。

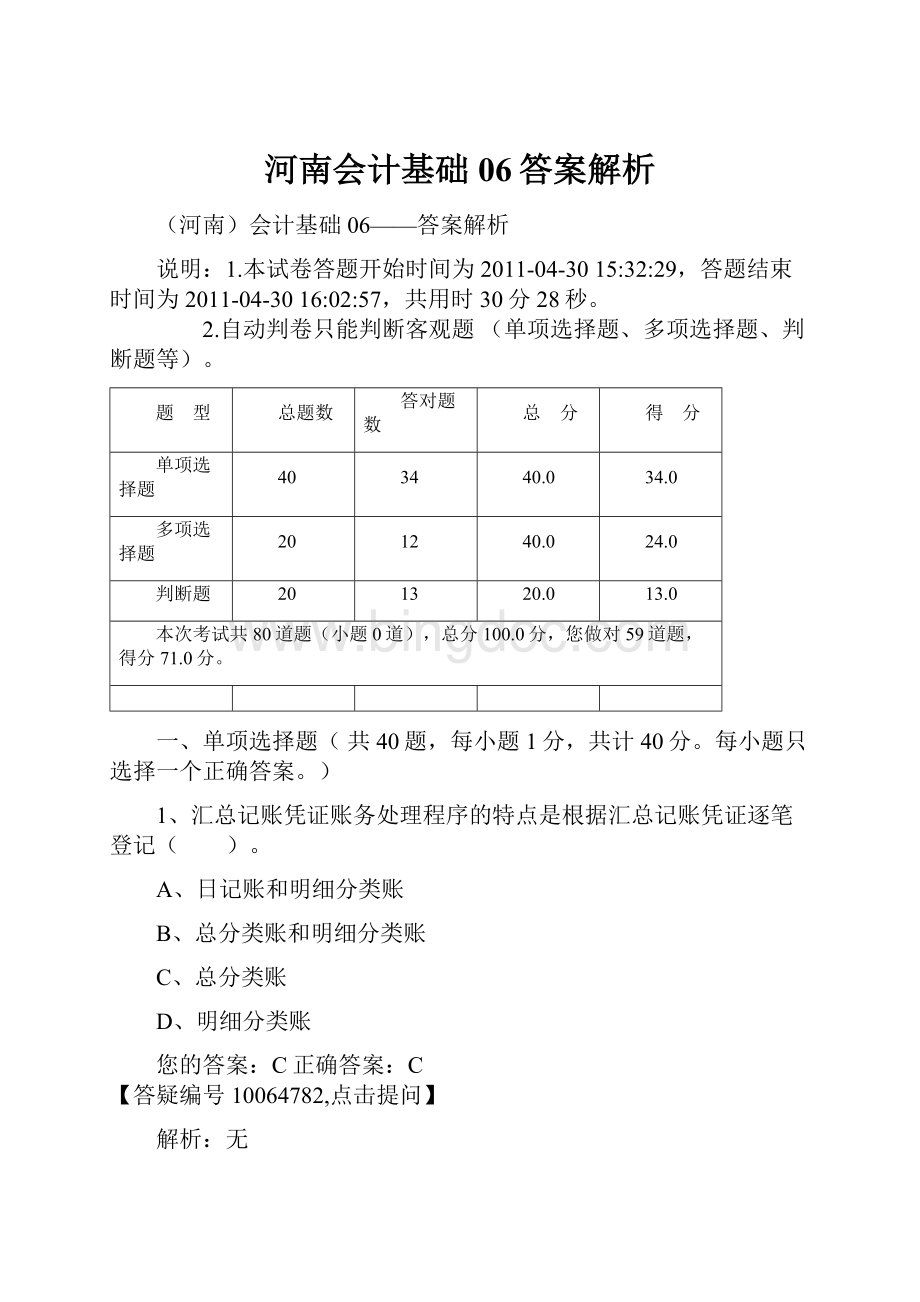

题 型

总题数

答对题数

总 分

得 分

单项选择题

40

34

40.0

34.0

多项选择题

20

12

40.0

24.0

判断题

20

13

20.0

13.0

本次考试共80道题(小题0道),总分100.0分,您做对59道题,得分71.0分。

一、单项选择题(共40题,每小题1分,共计40分。

每小题只选择一个正确答案。

)

1、汇总记账凭证账务处理程序的特点是根据汇总记账凭证逐笔登记( )。

A、日记账和明细分类账

B、总分类账和明细分类账

C、总分类账

D、明细分类账

您的答案:

C正确答案:

C

【答疑编号10064782,点击提问】

解析:

无

2、以下项目中不是财产清查基本程序的是()。

A、清查前的准备工作

B、账项核对和实地盘点

C、清查结果处理

D、复查报告

您的答案:

C正确答案:

D

【答疑编号10120954,点击提问】

解析:

财产清查不用复查,所以不用编制复查报告。

3、下列项目中不属于流动资产的是( )。

A、货币资金

B、应收账款

C、预付账款

D、累计折旧

您的答案:

D正确答案:

D

【答疑编号10008216,点击提问】

解析:

累计折旧属于固定资产的抵减项目。

4、“预付账款”科目按其所归属的会计要素不同,属于( )类科目。

A、资产

B、负债

C、所有者权益

D、成本

您的答案:

A正确答案:

A

【答疑编号10069400,点击提问】

解析:

本题的考点为会计科目的分类。

预付账款属于资产类科目。

5、下列做法不正确的是( )。

A、现金日记账采用三栏式账簿

B、产成品明细账采用数量金额式账簿

C、生产成本明细账采用三栏式账簿

D、制造费用明细账采用多栏式账簿

您的答案:

C正确答案:

C

【答疑编号10069000,点击提问】

解析:

本题的考点为各种账簿的适用情况。

生产成本明细账应该采用多栏式账簿。

6、应收账款账户期初借方余额为35400元,本期借方发生额为26300元,本期贷方发生额为17900元,该账户期末余额为( )。

A、借方43800元

B、借方27000元

C、贷方43800元

D、贷方27000元

您的答案:

A正确答案:

A

【答疑编号10002744,点击提问】

解析:

“应收账款”属于资产类账户,资产类账户的期末余额一般在借方,其余额计算公式为:

期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额,本题中,期末借方余额=35400+26300-17900=43800(元)。

7、记账凭证填制完毕加计合计数以后,如有空行应( )。

A、空置不填

B、划线注销

C、盖章注销

D、签字注销

您的答案:

B正确答案:

B

【答疑编号10070167,点击提问】

解析:

本题的考点为记账凭证的填制要求。

记账凭证填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

8、下列各项,不属于债务的是()。

A、预付款项

B、应付款项

C、应付职工薪酬

D、预收款项

您的答案:

A正确答案:

A

【答疑编号10138870,点击提问】

解析:

无

9、下列关于专用记账凭证的说法中错误的是( )。

A、专用记账凭证可以分为收款凭证、付款凭证和转账凭证

B、若该凭证已登记账簿,应在“记账”栏内标记如“√”,以防止经济业务重记或漏记

C、借贷记账法下,收款凭证的设证科目是借方科目

D、付款凭证在凭证内反映的是贷方科目,应填列与“库存现金”或“银行存款”相对应的科目

您的答案:

D正确答案:

D

【答疑编号10070902,点击提问】

解析:

本题的考点为专用记账凭证的特点。

付款凭证在凭证内反映的是借方科目,应填列与“库存现金”或“银行存款”相对应的科目。

10、对于所有者权益类账户而言( )。

A、增加记借方

B、增加记贷方

C、减少记贷方

D、期末无余额

您的答案:

B正确答案:

B

【答疑编号10002755,点击提问】

解析:

对于负债类、所有者权益类和收入类账户,借方登记减少数,贷方登记增加数。

11、某企业本期期初资产总额为100万元,本期期末负债总额比期初减少了10万元,所有者权益比期初增加了30万元,则该企业本期期末资产总额为( )万元。

A、90

B、100

C、120

D、130

您的答案:

C正确答案:

C

【答疑编号10070353,点击提问】

解析:

本题的考点为会计等式的应用。

因为资产=负债+所有者权益,本期负债减少10万元,所有者权益增加30万元,等式右边一共增加30-10=20(万元),所以期末等式左边资产总额同样也应该增加20万元。

期末资产总额=100+20=120(万元)。

12、“预收账款”科目按其所归属的会计要素不同,属于( )类科目。

A、资产

B、负债

C、成本

D、所有者权益

您的答案:

B正确答案:

B

【答疑编号10072227,点击提问】

解析:

本题的考点为会计科目的分类。

13、某日,大华公司的负债为7455万元、非流动资产合计为4899万元、所有者权益合计为3000万元,则当日该公司的流动资产合计应当为( )。

A、2556万元

B、4455万元

C、1899万元

D、5556万元

您的答案:

D正确答案:

D

【答疑编号10068146,点击提问】

解析:

本题的考点为资产负债表项目的计算。

资产=负债+所有者权益=7455+3000=10455万元。

资产合计=流动资产合计+非流动资产合计=10455=4899+流动资产合计。

流动资产合计=10455-4899=5556万元。

14、关于试算平衡法的下列说法不正确的是( )。

A、包括发生额试算平衡法和余额试算平衡法

B、试算不平衡,表明账簿记录肯定有错误

C、试算平衡了,说明账簿记录一定正确

D、发生额试算平衡的理论依据是“有借必有贷、借贷必相等”

您的答案:

C正确答案:

C

【答疑编号10072478,点击提问】

解析:

本题的考点为试算平衡的特点。

试算平衡了,不一定说明账簿记录绝对正确,因为有些错误不会影响借贷双方的平衡关系。

如:

漏记某项经济业务;重记某项经济业务;对相互对应的科目都以大于或小于正确金额的数字进行记账(借贷错误巧合,正好抵消);对应科目的同方向串户(同方向记错科目);记错方向,借、贷相反等等。

15、发生额试算平衡法是根据( )确定的。

A、借贷记账法的记账规则

B、经济业务内容

C、资产=负债+所有者权益

D、经济业务类型

您的答案:

A正确答案:

A

【答疑编号10069019,点击提问】

解析:

本题的考点为试算平衡的理论依据。

16、某企业非正常损失材料100公斤,单价为200元,购货增值税专用发票上注明的增值税为3400元,在经批准前,以下账务处理正确的是( )。

A、借:

待处理财产损溢——待处理流动资产损溢 23400

贷:

原材料 23400

B、借:

原材料 20000

贷:

待处理财产损溢——待处理流动资产损溢 20000

C、借:

待处理财产损溢——待处理流动资产损溢 23400

贷:

原材料 20000

应交税费——应交增值税(进项税额转出) 3400

D、借:

待处理财产损溢——待处理流动资产损溢 23400

贷:

原材料 20000

应交税费——应交增值税(销项税额) 3400

您的答案:

C正确答案:

C

【答疑编号10072320,点击提问】

解析:

本题的考点为财产清查的处理。

17、下列表述中不正确的是( )。

A、每一账页登记完毕结转下页时,应当结出本页合计数及余额,写在本页最后一行和下页第一行有关栏内,并在摘要栏内注明“过次页”和“承前页”字样

B、对不需要按月结计本期发生额的账户,需要随时结出余额

C、总账账户年终结账时需要结出全年发生额和年末余额

D、年度终了结账时,有余额的账户,需要编制记账凭证将其余额结转下年

您的答案:

B正确答案:

D

【答疑编号10070470,点击提问】

解析:

本题的考点为结账的方法。

选项D不需要编制记账凭证,可直接结转至下年。

18、企业盘亏的材料和库存商品等流动资产,经查明原因属于经营性损失,报经批准后,会计处理计入( )科目。

A、营业外支出

B、其他应收款

C、管理费用

D、财务费用

您的答案:

A正确答案:

C

【答疑编号10070490,点击提问】

解析:

本题的考点为财产清查结果的处理。

存货盘亏,属于一般经营损失的部分,应该在批准后转入“管理费用”科目。

19、某企业“原材料”期末余额100000元,“生产成本”期末余额50000元,“库存商品”期末余额120000元,“存货跌价准备”期末余额10000元。

则资产负债表“存货”项目应填列的是( )元。

A、300000

B、260000

C、280000

D、270000

您的答案:

B正确答案:

B

【答疑编号10069460,点击提问】

解析:

本题的考点为资产负债表项目的计算。

存货项目金额=100000+50000+120000-10000=260000(元)。

20、关于原始凭证和记账凭证,以下说法正确的是( )。

A、记账凭证是记录和证明经济业务发生或完成情况的文字凭据

B、原始凭证不可以作为登记账簿的依据

C、原始凭证是编制记账凭证的依据

D、记账凭证是编制原始凭证的依据

您的答案:

D正确答案:

C

【答疑编号10069028,点击提问】

解析:

本题的考点为会计凭证的分类。

原始凭证是记录和证明经济业务发生或完成情况的文字凭证,选项A错误;原始凭证可以作为登记原材料等账簿的依据,所以选项B错误;记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。

它是登记账簿的直接依据。

所以选项D错误。

21、一般来说,在企业进行清产核资时,应对财产进行()。

A、全面清查

B、局部清查

C、实地盘点

D、定期清查

您的答案:

A正确答案:

A

【答疑编号10120947,点击提问】

解析:

在一般情况下,在企业进行清产核资时,应对企业财产进行全面清查。

22、权益一般包括( )。

A、资产和所有者权益

B、债权人权益和所有者权益

C、收入和利润

D、资产和债权人权益

您的答案:

B正确答案:

B

【答疑编号10069366,点击提问】

解析:

本题的考点为权益的内容。

权益包括债权人权益(负债)和所有者权益。

23、每个单位设置会计科目都应当遵循相关性原则,相关性原则是指( )。

A、所设置的会计科目应当符合国家统一的会计制度的规定

B、所设置的会计科目应当符合单位自身特点,满足单位实际需要

C、所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告和对内管理的要求

D、所设置的会计科目应当满足编制财务会计报表的需要

您的答案:

C正确答案:

C

【答疑编号10123520,点击提问】

解析:

无

24、会计人员在审核记账凭证时,发现误将5000元写成500元,尚未入账,应当采用( )。

A、重新填制

B、红字更正法

C、补充登记法

D、冲销法

您的答案:

A正确答案:

A

【答疑编号10069005,点击提问】

解析:

本题的考点为错账的更正。

会计人员在审核记账凭证时,发现错误,尚未入账,只需重新填制,不需用其他方法更正。

25、所有者权益从数量上看,是( )的余额。

A、流动资产减去流动负债

B、长期资产减去长期负债

C、全部资产减去流动负债

D、全部资产减去全部负债

您的答案:

D正确答案:

D

【答疑编号10123507,点击提问】

解析:

无

26、下列说法不正确的是( )。

A、总分类账登记的依据和方法主要取决于所采用的账务处理程序

B、现金日记账由出纳人员根据审核后的现金的收、付款凭证,逐日逐笔顺序登记

C、总分类账的账页格式有三栏式和多栏式两种,最常用的格式为三栏式

D、账簿按格式不同分为:

三栏式、多栏式和数量金额式

您的答案:

C正确答案:

D

【答疑编号10002850,点击提问】

解析:

账簿按格式不同分为:

两栏式、三栏式、多栏式和数量金额式。

27、下列各项中,不属于所有者权益类科目的是( )。

A、盈余公积

B、应付股利

C、本年利润

D、利润分配

您的答案:

B正确答案:

B

【答疑编号10070286,点击提问】

解析:

本题的考点为会计科目的分类。

所有者权益类科目包括实收资本、资本公积、盈余公积、本年利润和利润分配,“应付股利”属于负债类科目。

28、在借贷记账法下,科目的贷方用来登记( )。

A、大部分收入类科目的减少

B、大部分所有者权益类科目的增加

C、大部分负债类科目的减少

D、大部分成本类科目的增加

您的答案:

B正确答案:

B

【答疑编号10072473,点击提问】

解析:

本题的考点为借贷记账法下会计账户的结构。

29、“其他业务成本”科目按其所归属的会计要素不同,属于( )类科目。

A、成本

B、资产

C、损益

D、所有者权益

您的答案:

C正确答案:

C

【答疑编号10069026,点击提问】

解析:

本题的考点为会计科目的分类。

30、对于所有者权益类账户而言( )。

A、增加记借方

B、增加记贷方

C、减少记贷方

D、期末无余额

您的答案:

B正确答案:

B

【答疑编号10002754,点击提问】

解析:

对于负债类、所有者权益类和收入类账户,借方登记减少数,贷方登记增加数。

31、下列账簿中,不需要每年进行更换的账簿是( )。

A、现金日记账

B、银行存款日记账

C、总账

D、固定资产明细账

您的答案:

D正确答案:

D

【答疑编号10070476,点击提问】

解析:

本题的考点为会计账簿的更换。

日记账、总分类账和大部分明细分类账都要在每年更换新账。

固定资产明细账或固定资产卡片及各种备查账簿,可以继续使用,不必每年更换新账。

32、下列应确认为资产的是( )。

A、长期闲置且不再具有使用和转让价值的厂房

B、已超过保质期的食品

C、自然使用寿命已满但仍在使用的设备

D、已签订合同拟于下月购进的材料

您的答案:

C正确答案:

C

【答疑编号10069493,点击提问】

解析:

无

33、经计算,红光公司本年的应纳税所得额为5000000元,适用的所得税率为25%。

则红光公司年末结转所得税费用时编制的会计分录应当是( )。

A、借:

应交税费——应交所得税1250000

贷:

所得税费用1250000

B、借:

所得税费用1250000

贷:

银行存款1250000

C、借:

本年利润1250000

贷:

所得税费用1250000

D、借:

所得税费用1250000

贷:

应交税费——应交所得税1250000

您的答案:

C正确答案:

C

【答疑编号10069517,点击提问】

解析:

所得税费用=5000000×25%=1250000(元)。

确认所得税的分录为:

借:

所得税费用1250000

贷:

应交税费——应交所得税1250000

结转所得税费用的分录为:

借:

本年利润1250000

贷:

所得税费用1250000

34、下列关于会计账簿启用与保管不正确的做法是( )。

A、启用账簿时,要填写“账簿启用登记表”

B、为明确会计人员责任,登记某种账簿的人员,不必对该账簿的保管负责,应由保管会计档案的人员负责

C、每日登记账簿,注意书写整齐清洁,不得涂污,避免账页破损,保持账本完整

D、按有关规定使用账簿,账簿不得外借

您的答案:

B正确答案:

B

【答疑编号10070947,点击提问】

解析:

本题的考点为账簿的启用和保管。

35、编制银行存款余额调节表时,本单位银行存款调节后的余额等于( )。

A、本单位银行存款余额+本单位已记增加而银行未记增加的账项—银行已记增加而本单位未记增加的账项

B、本单位银行存款余额+银行已记增加而本单位未记增加的账项—银行已记减少而本单位未记减少的账项

C、本单位银行存款余额+本单位已记增加而银行未记增加的账项—本单位已记增加而银行未记增加的账项

D、本单位银行存款余额+银行已记减少而本单位未记减少的账项—银行已记增加而本单位未记增加的账项

您的答案:

B正确答案:

B

【答疑编号10069510,点击提问】

解析:

无

36、对全部经济业务事项按照会计要素的具体类别而设置的分类进行登记的账簿称为( )。

A、备查账簿

B、序时账簿

C、分类账簿

D、三栏式账簿

您的答案:

C正确答案:

C

【答疑编号10068999,点击提问】

解析:

本题的考点为分类账簿的定义。

分类账簿是对全部经济业务事项按照会计要素的具体类别而设置的分类进行登记的账簿。

37、下列内容不属于原始凭证审核的是( )。

A、凭证是否有填制单位的公章和填制人员签章

B、凭证是否符合规定的审核程序

C、凭证是否符合有关计划和预算

D、会计科目使用是否正确

您的答案:

B正确答案:

D

【答疑编号10070254,点击提问】

解析:

无

38、下列账簿中,一般采用活页账形式的是( )。

A、日记账

B、总分类账

C、明细分类账

D、备查账

您的答案:

C正确答案:

C

【答疑编号10070174,点击提问】

解析:

本题的考点为活页账的适用范围。

活页式账簿主要适用于各种明细分类账。

39、下列关于试算平衡法的说法,正确的是( )

A、漏记某项经济业务影响试算平衡

B、包括发生额试算平衡法和余额试算平衡法

C、试算平衡了,账户记录一定正确

D、发生额试算平衡法理论的依据是会计等式

您的答案:

B正确答案:

B

【答疑编号10102732,点击提问】

解析:

本题的考点为试算平衡的定义和特征。

试算平衡了,不一定说明账户记录绝对正确,因为有些错误不会影响借贷双方的平衡关系。

如:

漏记某项经济业务;重记某项经济业务;对相互对应的账户都以大于或小于正确金额的数字进行记账(借贷错误巧合,正好抵销);对应账户的同方向串户(同方向记错账户);借贷方向记反等。

发生额试算平衡法理论的依据是“有借必有贷、借贷必相等”。

40、某公司资产总额为25万元,所有者权益总额为20万元,以银行存款4万元支付现金股利,并以银行存款2万元购买设备(不考虑增值税)。

则上述业务入账后该公司的负债总额为( )万元。

A、23

B、1

C、13

D、2

您的答案:

B正确答案:

B

【答疑编号10072299,点击提问】

解析:

本题的考点为会计恒等式的相关计算。

由于“资产=负债+所有者权益”,负债总额=25-20=5万元。

以银行存款4万元支付现金股利,会导致负债减少4万元,银行存款购入设备不会影响负债,因此业务入账后该公司的负债总额=5-4=1(万元)。

二、多项选择题(共20题,每小题2分,共计40分。

每小题应选择两个或两个以上正确答案。

)

41、下列计入贷方的是( )。

A、资产的增加额

B、负债的增加额

C、所有者权益的增加额

D、费用的增加额

您的答案:

BC正确答案:

BC

【答疑编号10002760,点击提问】

解析:

借方登记:

资产的增加额、负债的减少额、所有者权益的减少额、收入的减少额、费用的增加额;

贷方登记:

资产的减少额、负债的增加额、所有者权益的增加额、收入的增加额、费用的减少额。

42、造成账实不符的主要原因有()。

A、在收发财产物资时,由于计量、检验不准确而发生品种、数量或质量上的差错

B、在凭证和账簿中,出现漏记、重记、错记或计算上的错误

C、财产物资在保管过程中发生了自然损耗

D、由于结算凭证传递不及时而造成了未达账项

您的答案:

ABCD正确答案:

ABCD

【答疑编号10124919,点击提问】

解析:

无

43、下列属于负债类账户的有( )。

A、预收账款

B、交易性金融资产

C、累计折旧

D、应付账款

您的答案:

AD正确答案:

AD

【答疑编号10070215,点击提问】

解析:

本题的考点为账户的分类。

选项B、C属于资产类账户。

44、外购存货的采购成本包括( )。

A、采购人员差旅费

B、专设采购机构的经费

C、运输途中合理损耗

D、入库前的整理挑选费

您的答案:

BCD正确答案:

CD

【答疑编号10124960,点击提问】

解析:

无

45、反映资产或者负债的现时成本或者现时价值的计量属性有( )。

A、重置成本

B、可变现净值

C、公允价值

D、现值

您的答案:

ABCD正确答案:

ABCD

【答疑编号10070211,点击提问】

解析:

本题的考点为会计要素的计量。

在各种会计要素计量属性中,历史成本通常反映的是资产或者负债过去的价值,而重置成本、可变现净值、现值以及公允价值通常反映的是资产或者负债现时成本或者现时价值。

46、下列各项中,属于记账凭证的基本内容的有( )。

A、名称

B、填制日期

C、编号

D、记账标记

您的答案:

ABCD正确答案:

ABCD

【答疑编号10070104,点击提问】

解析:

本题的考点为记账凭证的基本内容。

47、记账凭证可以根据( )编制。

A、一张原始凭证

B、若干张同类原始凭证汇总

C、原始凭证汇总表

D、明细账

您的答案:

ABC正确答案:

ABC

【答疑编号10070089,点击提问】

解析:

本题考点为记账凭证的编制依据。

记账凭证可以根据每一张原始凭证填制或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。

48、下列关于汇总记账凭证账务处理程序的说法正确的有( )。

A、记账凭证可以采用一种通用的格式,即通用记账凭证

B、定期将全部记账凭证按收、付款凭证和转账凭证分别归类编制成汇总记账凭证

C、根据汇总记账凭证登记总账

D、根据一定时期内的全部记账凭证,按相同的科目进行归类,并计算出每一总账科目本期发生额

您的答案:

ABCD正确答案:

BC

【答疑编号10070095,点击提问】

解析:

无

49、按照我国《企业会计准则》的规定,我国企业的利润表可以反映企业的( )等项目。

A、净利润

B、营业利润

C、利润总额

D、所得税费用

您的答案:

ABC正确答案:

ABCD

【答疑编号10070440,点击提问】

解析:

无

50、下列各项经济业务中,会导致企业资产总额和负债总额同时减少的有( )。

A、用现金支付职工薪酬

B、从某企业购买材料一批,货款未付

C、将资本公积转增资本

D、用银行存款偿还所欠货款

您的答案:

AD正确答案:

AD

【答疑编号10070212,点击提问】

解析:

本题的考点为经济业务

升级会员

升级会员