金融企业会计教材习题答案.docx

《金融企业会计教材习题答案.docx》由会员分享,可在线阅读,更多相关《金融企业会计教材习题答案.docx(20页珍藏版)》请在冰点文库上搜索。

金融企业会计教材习题答案

第三章存款业务

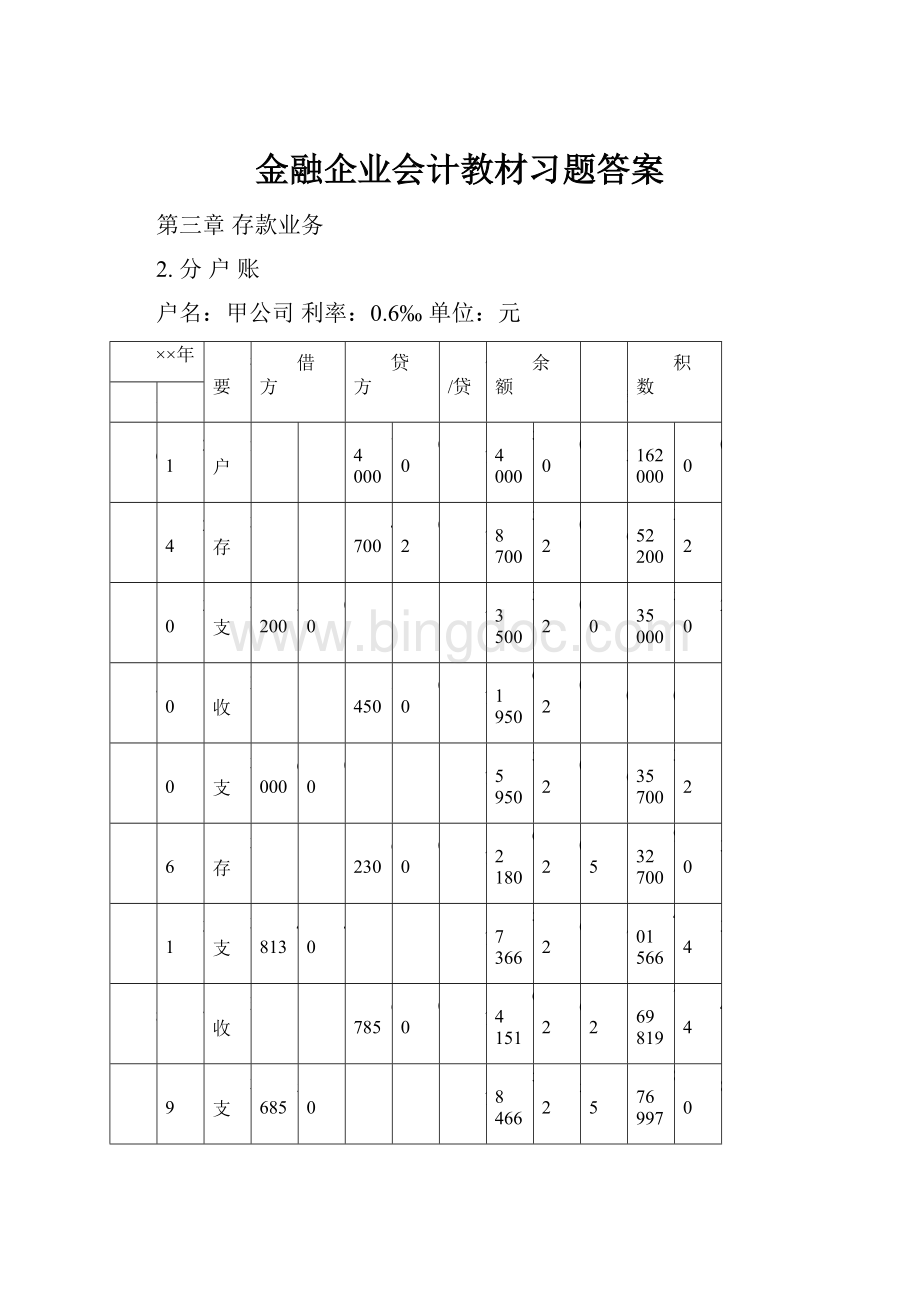

2.分户账

户名:

甲公司利率:

0.6‰单位:

元

××年

摘要

借方

贷方

借/贷

余额

日

数

积数

月

日

6

21

开户

54000

00

贷

54000

00

3

162000

00

24

转存

4700

02

贷

58700

02

6

352200

12

30

转支

5200

00

贷

53500

02

10

535000

20

7

10

现收

8450

00

贷

61950

02

0

0

10

转支

6000

00

贷

55950

02

6

335700

12

16

转存

6230

00

贷

62180

02

15

932700

30

31

转支

4813

40

贷

57366

62

7

401566

34

8

7

现收

6785

00

贷

64151

62

12

769819

44

19

转支

5685

10

贷

58466

52

15

876997

80

9

3

转存

8000

00

贷

66466

52

9

598198

68

12

转支

10645

00

贷

55821

52

9

502393

68

20

止息

贷

92

5466576

68

21

转息

109

33

贷

55930

85

本结息期利息=5466576.68×0.6‰÷30=109.33(元)

9月21日,利息转账的会计分录为:

借:

应付利息——活期存款利息户109.33

贷:

吸收存款——活期存款(甲公司户)109.33

4.计息余额表

科目名称:

活期存款月利率:

0.6‰单位:

元

日期

余额

户名

甲单位

乙单位

合计

9月21日~12月15日累计积数

65790472.30

181772707.70

247563180.00

12月16日

82482.20

613689.00

696171.20

12月17日

22370.00

61740.20

84110.20

12月18日

23174.76

59780.70

82955.46

12月19日

22178.30

58640.10

80818.40

12月20日

21156.80

65370.70

86527.50

9月20日~12月20日

累计积数

65961834.36

182631928.40

248593762.76

利息额

1319.24

3652.64

4971.88

甲单位利息=[65790472.3+(82482.2+22370+23174.76+22178.3+21156.8)]×0.6‰÷30

=[65790472.3+171362.06]×0.6‰÷30

=65961834×0.6‰÷30

=1319.24(元)

乙单位利息=[181772707.7+(613689+61740.2+59780.7+58640.1+65370.7)]×0.6‰÷30

=[181772707.7+859220.7]×0.6‰÷30

=182631928×0.6‰÷30

=3652.64(元)

借:

利息支出4971.88

贷:

应付利息——甲单位1319.24

——乙单位3652.64

第四章贷款与贴现业务的核算

3.

(1)

2.10办理贴现

贴现息=108000×3‰÷30×100=1080

实付贴现金额=108000-1080=106920

借:

贴现资产——星海工厂贴现户(面值)108000

贷:

吸收存款——活期存款(星海工厂)106920

贴现资产——星海工厂贴现户(利息调整)1080

月末计息

2月末应计利息=216

借:

贴现资产——星海工厂贴现户(利息调整)216

贷:

利息收入216

3月末、4月末应计利息=324

借:

贴现资产——星海工厂贴现户(利息调整)324

贷:

利息收入324

5月20日票据到期

借:

吸收存款——活期存款(星海工厂)100000

贷款——逾期贷款(星海工厂)8000

贷:

贴现资产——星海工厂贴现户(面值)108000

借:

贴现资产——星海工厂贴现户(利息调整)216

贷:

利息收入216

(2)

5.1办理贴现

贴现息=400000×3.9‰÷30×81=4212

实付贴现金额=400000–4212=395788

借:

贴现资产——医疗器械厂贴现户(面值)400000

贷:

吸收存款——活期存款(医疗器械厂)395788

贴现资产——医疗器械厂贴现户(利息调整)4212

月末计提利息

5月末应计利息=400000×3.9‰÷30×31=1612

借:

贴现资产——医疗器械厂贴现户(利息调整)1612

贷:

利息收入1612

6月末应计利息=400000×3.9‰÷30×30=1560

借:

贴现资产——医疗器械厂贴现户(利息调整)1560

贷:

利息收入1560

7.23收到划回票款

借:

清算资金往来400000

贷:

贴现资产——医疗器械厂贴现户(面值)400000

借:

贴现资产——医疗器械厂贴现户(利息调整)1040

贷:

利息收入1040

4.

(1)

借:

贷款损失准备750000

贷:

贷款——××贷款——服装厂(已减值)750000

借:

资产减值损失——贷款损失准备金户640000

贷:

贷款损失准备——客户贷款户640000

借:

贷款——××贷款——服装厂(已减值)750000

贷:

贷款损失准备750000

借:

吸收存款——活期存款——服装厂200000

资产减值损失550000

贷:

贷款——××贷款——服装厂(已减值)750000

(2)

2008.1.1,发放贷款

借:

贷款——天极公司(本金)1000000

贷:

吸收存款——活期存款(天极公司)1000000

2008.12.31,结息

借:

应收利息100000

贷:

利息收入100000

借:

吸收存款——活期存款(天极公司)100000

贷:

应收利息100000

2008.12.31,贷款减值

借:

资产减值损失150000

贷:

贷款损失准备150000

借:

贷款——天极公司(已减值)1000000

贷:

贷款——天极公司(本金)1000000

2009.12.31,贷款利息确认

850000×10%=85000(元)

借:

贷款损失准备85000

贷:

利息收入85000

收入:

应收未收利息100000

2009.12.31,收回贷款

借:

吸收存款——活期存款(天极公司)1100000

贷款损失准备65000

贷:

贷款——天极公司(已减值)1000000

资产减值损失165000

(3)

2006年,光大银行及时从A公司收到贷款利息

2006年1月1日,发放贷款:

借:

贷款——A公司户(本金)15000000

贷:

吸收存款——活期存款(A公司户)15000000

2006年12月31日,确认并收到贷款利息:

借:

应收利息——A公司户1500000

贷:

利息收入1500000

借:

吸收存款——活期存款(A公司户)1500000

贷:

应收利息——A公司户1500000

2007年12月31日

2007年12月31日,确认贷款利息:

借:

应收利息——A公司户1500000

贷:

利息收入1500000

2007年12月31日,

光大银行应确认的贷款减值损失

=未确认减值损失前的摊余成本-新预计未来现金流量现值

=(贷款本金+应收未收利息)-新预计未来现金流量现值

=16500000–9766600=6733400

借:

资产减值损失6733400

贷:

贷款损失准备6733400

借:

贷款——A公司户(已减值)16500000

贷:

贷款——A公司户(本金)15000000

应收利息1500000

2008年12月31日,

借:

贷款损失准备976660

贷:

利息收入976660

收入:

应收未收利息1500000

2008年12月31日贷款摊余成本=9766600+976660=10743260(元)

2009年12月31日

借:

贷款损失准备1074326

贷:

利息收入1074326

借:

吸收存款——活期存款(A公司户)9000000

贷:

贷款——A公司户(已减值)9000000

注:

2009年12月31日计提贷款损失准备前,

贷款摊余成本=10743260+1074326–9000000=2817586(元)

由于银行对2010和2011年的现金流入预期不变,因此应调整的贷款损失准备

=2817586–1818200=999386(元)。

如表所示

时间

预期现金流量

复利现值系数

现值

2010.12.31

2000000

0.9091

1818200

2011.12.31

0

0.8264

0

合计

2000000

——

1818200

借:

资产减值损失999386

贷:

贷款损失准备999386

2010年12月31日

借:

贷款损失准备181820

贷:

利息收入181820

借:

吸收存款——活期存款(A公司户)10000000

贷:

贷款——A公司户(已减值)10000000

计提贷款损失准备前,贷款摊余成本

=1818200+181820–10000000=1000020(元)

新的预计未来现金流量现值为=1363650(元)

预计2011年将收回现金1500000按复利现值系数0.9091折现

时间

预期现金流量

复利现值系数

现值

2011.12.31

1500000

0.9091

1363650

借:

贷款损失准备363630

贷:

资产减值损失363630

2011年12月31日,银行实际收到现金2000000元。

借:

贷款损失准备136365

贷:

利息收入136365

借:

吸收存款——活期存款(A公司户)2000000

贷款损失准备4999985

贷:

贷款——A公司户(已减值)6500000

资产减值损失499985

第五章资金清算的核算

1.

(1)借:

其他应收款5000000

贷:

存放中央银行款项5000000

借:

上存系统内款项——总行备付金5000000

贷:

其他应收款5000000

(2)甲支行:

借:

吸收存款——活期存款(A公司)150000

贷:

清算资金往来——辖内往来(清算分行)150000

分行清算中心:

借:

清算资金往来——辖内往来(甲支行)150000

贷:

上存系统内款项——总行备付金150000

(3)分行清算中心:

借:

上存系统内款项——总行备付金300000

贷:

清算资金往来——辖内往来(甲支行)300000

甲支行:

借:

清算资金往来——辖内往来(清算分行)300000

贷:

吸收存款——活期存款(A公司)300000

(4)甲支行:

借:

吸收存款——汇出汇款1000000

贷:

清算资金往来——辖内往来(清算分行)1000000

分行清算中心:

借:

清算资金往来——辖内往来(甲支行)1000000

贷:

上存系统内款项——总行备付金1000000

2.

(1)工商银行

交换差额为应收差额:

(67441+8456)-(11021+41200)=23676

借:

清算资金往来——同城票据清算75897

贷:

其他应付款67441

吸收存款——××存款(各收款人户)8456

借:

吸收存款——××存款(各付款人户)52221

贷:

清算资金往来——同城票据清算52221

退票时间过后:

借:

其他应付款67441

贷:

吸收存款——××存款(各收款人户)67441

资金清算:

借:

存放中央银行款项23676

贷:

清算资金往来23676

(2)农业银行

交换差额为应付差额:

(59784+22900)-(39004+72097)=-28417

借:

清算资金往来28417

贷:

存放中央银行款项28417

(3)中国银行

交换差额为应收差额:

(19760+60069)-(41400+33688)=4741

借:

存放中央银行款项4741

贷:

清算资金往来4741

(4)人民银行

借:

农业银行准备金存款28417

贷:

工商银行准备金存款23676

中国银行准备金存款4741

5.建设银行:

借:

拆出资金——工商银行户146000

贷:

存放中央银行款项146000

工商银行:

借:

存放中央银行款项146000

贷:

拆入资金——建设银行户146000

人民银行:

借:

建设银行准备金存款146000

贷:

工商银行准备金存款146000

第六章金融机构往来的核算

1.

(1)4月12日

工商银行:

借:

存放中央银行款项——缴存中央银行财政性存款147000

贷:

存放中央银行款项——准备金存款147000

收入:

待清算凭证400000

(2)4月14日

工商银行:

借:

存放中央银行款项——缴存中央银行财政性存款400000

贷:

存放中央银行款项——准备金存款400000

借:

营业外支出——罚款支出480

贷:

存放中央银行款项——准备金存款480

付出:

待清算凭证400000

2.

(1)贷款发放:

借:

存放中央银行款项250000

贷:

向中央银行借款——季节性贷款户250000

(2)归还贷款本息

利息=250000×2×0.48%=2400(元)

借:

向中央银行借款——季节性贷款户250000

利息支出——中央银行往来支出户2400

贷:

存放中央银行款项252400

3.

(1)5月11日办理回购式再贴现时,

再贴现利息=1500000×112×(3‰÷30)=16800(元)

取得的再贴现款=1500000-16800=1483200(元)

借:

存放中央银行款项——存放中央银行备付金存款1483200

贴现负债——再贴现负债(利息调整)16800

贷:

贴现负债——再贴现负债(面值)1500000

(2)资产负债表日,确认再贴现利息支出:

5月31日,

借:

利息支出——再贴现利息支出3000

贷:

贴现负债——再贴现负债(利息调整)3000

6月30日

借:

利息支出——再贴现利息支出4500

贷:

贴现负债——再贴现负债(利息调整)4500

7月31日、8月31日

借:

利息支出——再贴现利息支出4650

贷:

贴现负债——再贴现负债(利息调整)4650

(3)9月1日,回购到期日

借:

贴现负债——再贴现负债(面值)1500000

贷:

存放中央银行款项——存放中央银行备付金存款1500000

4.

(1)5月10日

建设银行:

借:

拆出资金——工商银行户20000000

贷:

存放中央银行款项20000000

工商银行:

借:

存放中央银行款项20000000

贷:

拆入资金——建设银行户20000000

(2)5月25日

建设银行:

借:

存放中央银行款项20031500

贷:

拆出资金——工商银行户20000000

利息收入31500

工商银行:

借:

拆入资金——建设银行户20000000

利息支出31500

贷:

存放中央银行款项20031500

第七章支付结算参考答案

1.借:

吸收存款——活期存款(家电商场户)426000

贷:

联行往账(或清算资金往来)426000

2.借:

联行来账(或清算资金往来)66600

贷:

吸收存款——活期存款(华联商厦户)66600

3.借:

吸收存款——活期存款(家电商场户)22300

(啤酒集团户)28700

(三联商场户)50120

贷:

吸收存款——活期存款(供电局户)101120

4.借:

吸收存款——活期存款(第八中学户)1350

贷:

吸收存款——活期存款(三和粮店户)1350

5.罚款:

16600×5%=830(元),应收取1000元

借:

吸收存款——活期存款(酒精厂户)1000

贷:

营业外收入——罚款罚没收入户1000

6.借:

吸收存款——活期存款(华联商厦户)85000

贷:

吸收存款——汇出汇款85000

7.借:

吸收存款——汇出汇款85000

贷:

联行来账(或清算资金往来)79600

吸收存款——活期存款(华联商厦户)5400

8.手续费=250000×0.5‰=125(元)

借:

吸收存款——活期存款(果品厂户)125

贷:

手续费及佣金收入125

收入:

银行承兑汇票应付款250000

9.借:

吸收存款——活期存款(洗衣机厂)140000

贷款——逾期贷款(洗衣机厂逾期贷款户)40000

贷:

吸收存款——应解汇款(洗衣机厂户)180000

付出:

银行承兑汇票应付款180000

10.借:

吸收存款——活期存款(果品厂)26000

贷:

吸收存款——本票26000

11.借:

吸收存款——本票15700

贷:

清算资金往来——同城票据清算15700

12.经办行:

借:

清算资金往来4860

贷:

吸收存款——活期存款(海天大酒店户)4811.40

手续费及佣金收入48.60

发卡行:

借:

吸收存款——银行卡存款(兴隆实业公司户)4860

贷:

清算资金往来——信用卡清算4860

第九章外汇业务

1.借:

库存现金HK$1000

贷:

货币兑换(钞买价79%)HK$1000

借:

货币兑换(钞买价79%)RMB790

贷:

库存现金RMB790

2.借:

吸收存款——活期外汇存款(某驻华使馆)US$8025.56

贷:

货币兑换(汇买价626%)US$8025.56

借:

货币兑换(汇买价626%)RMB50240

贷:

货币兑换(钞卖价628%)RMB50240

借:

货币兑换(钞卖价628%)US$8000

贷:

库存现金US$8000

3.借:

存放国外同业US$20000

贷:

吸收存款——活期外汇存款(生物研究所)US$20000

4.借:

库存现金US$10000

贷:

货币兑换(钞买价625%)HK$10000

借:

货币兑换(钞买价625%)RMB62500

贷:

货币兑换(汇卖价628%)RMB62500

借:

货币兑换US$9952.23

贷:

吸收存款——活期外汇存款(某企业)US$9952.23

5.到期利息=US$3000×2.25%=US$67.5

过期利息=US$3000×25×0.99%÷360=US$2.06

利息合计=US$67.5+US$2.06=US$69.56

借:

吸收存款——个人外汇定期存款——一年期(马明)US$3000

贷:

吸收存款——个人外汇定期存款——二年期(马明)US$3000

借:

利息支出US$69.56

贷:

货币兑换(汇买价626%)US$69.56

借:

货币兑换(汇买价626%)RMB435.45

贷:

吸收存款——活期储蓄存款(马明)RMB435.45

6.借:

吸收存款——活期外汇存款(某企业)US$77635.78

贷:

货币兑换US$77635.78

借:

货币兑换(汇买价626%)RMB486000

贷:

货币兑换(汇卖价81%)RMB486000

借:

货币兑换HK$600000

贷:

清算资金往来——港澳及国外联行往来HK$600000

借:

吸收存款——活期存款(某企业)RMB486

贷:

手续费及佣金收入RMB486

7.

(1)受证:

收入:

国外开来保证凭信US$500000

(2)审单议付:

借:

应收即期信用证出口款项US$500000

贷:

代收信用证出口款项US$500000

付出:

国外开来保证凭信US$500000

(3)收款结汇:

借:

存放国外同业US$516000

贷:

手续费及佣金收入US$16000

货币兑换US$500000

借:

货币兑换(汇买价626%)RMB3130000

贷:

吸收存款——活期存款(纺织品公司户)RMB3130000

8.

(1)5.15开立信用证

借:

应收开出信用证款项JPY800000

贷:

应付开出信用证款项JPY800000

(2)审单付款

借:

应付开出信用证款项JPY800000

贷:

应收开出信用证款项JPY800000

借:

吸收存款——活期外汇存款(长江实业)JPY810000

贷:

清算资金往来——港澳及国外联行往来JPY810000

借:

吸收存款——活期存款(信谊公司)RMB20880

贷:

货币兑换RMB20880

借:

货币兑换HK$18000

贷:

利息收入IlK$18000

第十章损益核算

1.1.借:

业务及管理费200

贷:

库存现金200

2.借:

业务及管理费180000

升级会员

升级会员