工程造价案例分析99Word格式.docx

《工程造价案例分析99Word格式.docx》由会员分享,可在线阅读,更多相关《工程造价案例分析99Word格式.docx(21页珍藏版)》请在冰点文库上搜索。

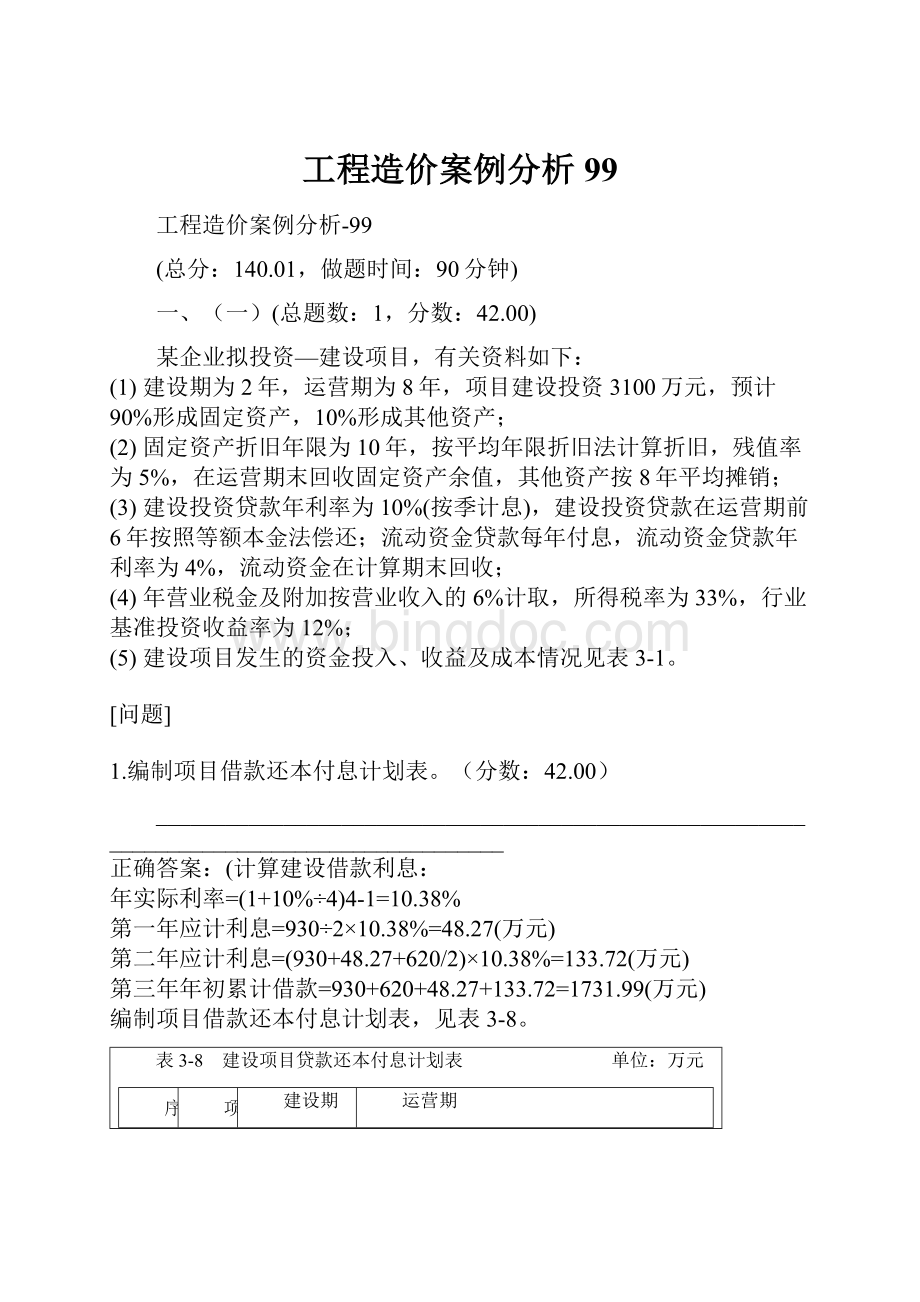

1443.32

1154.65

865.98

577.31

288.64

2

本年新增借款

930

620

3

本年应计利息

48.27

133.72

179.78

149.82

119.85

89.89

59.92

29.96

4

本年应还本金

288.67

5

本年应还利息

)

解析:

(计算固定资产折旧费:

固定资产原值=3100×

90%+48.27+133.72=2971.99(万元)

残值=2971.99×

5%=148.60(万元)

各年固定资产折旧费=(2971.99-148.60)/10=282.34(万元)

计算调整所得税,见表3-9。

表3-9 调整所得税计算表 单位:

第9年

第10年

营业收入

3040

3800

总成本费用

2592.87

3082.91

3052.94

3022.98

2993.01

2963.05

2933.09

2.1

经营成本

2080

2600

26010

2.2

折旧费

282.34

2.3

摊销费

38.75

38|75

2.4

利息费用

191.78

161.82

131.85

101.89

71.92

41.96

12

2.4.1

长期借款利息

2.4.2

流动资金借款利息

营业税金及附加

182.4

228

利润总额

264.73

489.09

519.06

549.02

578.99

608.95

638.91

息税前利润

456.51

650.91

6

调整所得税

150.65

214.80

(编制项目投资现金流量表,见表3-10。

表3-10 项目投资现金流量表 单位:

80%

100%

现金流入

4813.27

1.1

1.2

补贴收入

1.3

回收固定资产余值

713.28

1.4

回收流动资金

300

现金流出

1860

1240

2713.05

3042.8

30428

建设投资

流动资金

2.5

维持运营投资

2.6

所得税后净现金流量

-1860

-1240

326.95

757.2

1770.48

折现系数(Ic=12%)

0.8929

0.7972

O.7113

0.6355

0.5674

O5066

0.4523

0.4039

0.3606

0.3220

折现净现金流量

-l660.1

-988.5

232.6

481.2

429.6

383.6

342.5

305.8

273.0

5701

累计折现所得税后净现金流量

-l660.8

-2649.3

-2416.7

-1935.5

-1505.9

-1122.3

-779.8

-474.0

-201

369.1

固定资产余值=年固定资产折旧费×

2+残值=282.34×

2+148.60=713.28(万元))

(根据项目投资现金流量表中最后一年的累计折现所得税后净现金流量,得出:

项目财务净现值=369.1万元)

(从财务评价角度评价该项目的可行性。

因为项目投资所得税后财务净现值=369.1万元,表明项目的盈利能力大于行业平均水平,所以该项目从财务评价角度来看是可行的。

(单因素敏感性分析。

(1)分析项目分别为固定资产投资、营业收入和年经营成本,在初始值的基础上按±

10%的幅度变动,并逐一计算出其对应的净现值。

计算结果见表3-11。

表3-11 各不确定因素变动所对应的财务净现值 单位:

+10%

-10%

平均+10%

平均-10%

固定资产投资

243.89

508.82

773.75

-5.21%

+5.21%

1959.41

-941.77

+28.54%

-28.54%

年经营成本

-483.69

1501.33

-19.51%

+19.51%

(2)计算各因素的敏感度系数:

固定资产投资平均+10%的敏感度=[(243.89-508.82)/508.82]÷

10 =-5.21%

营业收入平均-10%的敏感度=[(-941.77-508.82)/508.82]÷

10 =-28.54%

年经营成本平均+10%的敏感度=[(-483.69-508.82)/508.82]÷

10 =-19.51%

(3)净现值对各不确定因素敏感度的排序为:

营业收入、年经营成本、固定资产投资。

最敏感因素是营业收入。

因此,从方案决策角度,应对营业收入进行更准确的测算,使未来产品营业收入发生变化的可能性尽可能减少,以降低项目投资风险。

二、

(二)(总题数:

14.00)

某市对其沿江流域进行全面规划,划分出商务区、风景区和学院区等区段进行分段设计招标。

其中商务区用地面积80000m2,专家组综合各界意见确定了商务区的主要评价指标,按照相对重要程度依次为:

与流域景观协调一致(F1)、充分利用空间增加商用面积(F2)、各功能区的合理布局(F3)、保护原有古建筑(F4)、保护原有林木(F5)。

经逐层筛选后,有两个设计方案进入最终评审。

A方案:

建筑物单方造价2030元/m2,以用地面积计算的单位绿化造价1800元/m2;

B方案:

建筑物单方造价2180元/m2,以用地面积计算的单位绿化造价1700元/m2。

专家组对各方案的评分结果见表3-2。

表3-2 各方评价指标得分表

功能名称

方案功能得分

A

B

与流域景观协调一致(F1)

8

7

充分利用空间增加商用面积(F2)

9

10

各功能区的合理布局(F3)

保护原有古建筑(F4)

保护原有林木(F5)

1.用0—1评分法对各评价指标打分,并计算权重。

(根据背景资料,各评价指标间的相对重要程度关系为:

F1>F2>F3>F4>F5。

根据0-1评分法标准,各指标的打分和权重计算结果见表3-12。

表3-12 各评价指标权重计算表

F1

F2

F3

F4

F5

得分

修正得分

权重

×

5/15=0.333

4/15=0.267

3/15=0.200

2/15=0.133

1/15=0.067

合计

15

1.000

(计算各方案的功能指数,见表3-13。

表3-13 各方案功能指数计算表

方案功能

功能权重

各方案功能加权得分

0.333

8×

7×

0.267

9×

10×

0.200

0.133

0.067

6×

合计功能指数

8.400

8.067

0.5453

0.4899

说明:

表中各方案功能加权得分之和为8.400+8.067=16.467

(2)分别计算两方案的成本指数:

总造价=建筑安装工程造价+园林绿化工程造价

=建筑面积×

建筑物单方造价+用地面积×

单方绿化造价

=容积率×

用地面积×

A方案总造价=8×

2180u+8×

1800=17440u+14400(万元)

B方案总造价=8×

2030u+8×

1500=16240u+12000(万元)

式中:

u——容积率。

两方案总造价之和=17440u+14400+16240u+12000

=33680u+2600(万元)

则分别列出两个方案的成本指数计算式,即

(3)列出两方案的价值指数计算式:

(4)按容积率分别计算两方案的有利区域:

若A方案有利,则VA>VB,即:

解得u>1.64。

因此,当容积率大于1.64时,A方案的价值指数大于B方案,应选择A方案;

而当容积率小于1.64时,应选择B方案。

三、(三)(总题数:

24.00)

某建设单位对拟建项目进行公开招标,招标文件中附有该项目土建工程工程量清单,要求投标人根据本企业能力确定直接工程费、措施费、管理费率、利润率(规费费率为6%,税率为3.41%为统一规定要求)。

招标文件中规定:

(1)其他项目费中招标人部分为预留金6万元,甲方供料预计费用为10万元;

(2)通过资格预审的投标人可以根据自己的实际状况提出项目工程款支付方式;

(3)项目计划工期为15个月,投标人实际工期比计划工期减少1个月,则在其投标报价中减少5万元(不考虑资金时间价值条件下);

(4)招标方经研究投标控制价为290万元,若投标人报价高于投标控制价或投标控制价低于15%以上者为废标。

有6个单位通过资格预审领取招标文件、编写投标文件并在规定时间内向招标方递交了投标文件。

具体内容见表3-3。

表3-3 6个单位投标文件情况

投标人

C

D

E

F

单位

投标报价

276

270

310

280.75

百万元

计划工期

14

月

工程款支付要求

每月均衡支付

工程完成1/2后每月均衡支付

每季度均衡支付1次

最后6个月均衡支付

投标人A根据招标文件提供的工程量清单,确定了各分部分项工程的直接工程费单价(见表3-4),并在投标文件中确定措施项目清单计价费用为土建工程分部分项工程清单费用的12%,其他项目费用投标人部分为总包服务费10万元,零星工程项目费用10万元。

分部分项工程清单计价的管理费为8%(以人工费、材料费、机械使用费之和为基数),利润率为10%(以人工费、材料费、机械使用费、管理费之和为基数)。

表3-4 土建工程分部分项工程清单计价表

项目编码

项目名称

计量单位

工程量

直接工程费单价(元)

平整场地

m2

1400

挖基础土方

m3

4500

13

带形基础

500

砖基础

400

200

土方回填

实心砖墙

800

210

现浇混凝土框架

350

320

现浇混凝土平板

80

现浇混凝土构造柱

150

现浇混凝土钢筋

t

50

3900

1.该工程总造价中土建工程占45%,水暖电配套占19%,工器具占1%,设备购置费占27%,设备安装费占8%,根据背景材料计算投标人A的工程项目总造价。

(分部分项工程清单计价=(人工费+材料费+机械费)×

(1+管理费率)×

(1+利润率),列出计算表(见表3-14)。

注:

(1+8%)×

(1+10%)=1.188。

表3-14 (土建工程)分部分项工程清单计价计算表

工程数量

直接费单价

综合单价

金额(元)

3.564

4989.6

15.444

69498

356.40

178200

237.60

95040

11.88

3564

249.48

199584

380.16

133056

95.04

19008

415.80

62370

4633.20

231660

1029045.6

措施项目清单计价费用=1029045.6×

12%=123485.47(元)

其他项目清单计价费用=(6+10)+(10+10)=36(万元)

规费=(1029045.6+123485.47+360000)×

6%=90751.86(元)

税金=(1029045.6+123485.47+360000+90751.86)×

3.41% =54671.95(元)

土建工程清单计价费用=1029045.6+123485.47+360000+90751.86+54671.95

=1657954.98(元)

建设项目投标报价=1657954.98÷

0.45=3684344.4(元)

投标人A报价368.43万元是标底290万元的127.04%,按照招标文件规定为废标。

(不考虑资金时间价值条件下采取最低报价中标原则确定中标人顺序为D、F、G。

B报价=300-(15-14)×

5=295(万元)>290(万元)

C报价=276(万元)

D报价=270-(15-14)×

5=265(万元)

E报价=310-(15-12)×

F报价=280.75-(15-12)×

5=265.75(万元))

(评价基准值=290×

40%+(300+276+270+310+280.75)÷

5×

60%

=116+172.41=288.41(万元)

编制评标数据计算表,见表3-15。

表3-15 评标数据计算表

投标报价(万元)

与基准值偏差

4.02%

-4.31%

-6.32%

7.49%

-2.66%

根据偏差值大小确定中标人顺序为F、B、C、D、E投标人。

(低于招标标底290万元的三个投标人为:

C(276万元)、0(270万元)、F(280.75万元)。

C提出工程款为276万元时,每季度均衡支付55.2万元,支付工程款现金流量图如下:

C工程款现值=55.2×

[(1+2%)-3+(1+2%)-6+(1+2%)-9+(1+2%)-12+(1+2%)-15]

=230.96(万元)

D提出工程款270万元时,每季度均衡支付45万元,支付工程款现金流量图如下:

D工程款现值=45×

[(1+2%)-9+(1+2%)-10+(1+2%)-11+(1+2%)-12+(1+2%)-13+(1+2%)-14]

=214.83(万元)

F提出工程款280.75万元,每月均衡支付23.40万元,支付工程款现金流量图如下:

经计算F工程款现值为247.41万元。

按照C、D、F三方投标报价现值由小到大排列为D、C、F,可作为确定中标人的顺序。

四、(四)(总题数:

20.00)

某建筑公司(乙方)于某年6月20日与某企业(甲方)签订了修建建筑面积为3000m2工业厂房的施工合

升级会员

升级会员