集成电路IC卡行业分析报告Word格式.docx

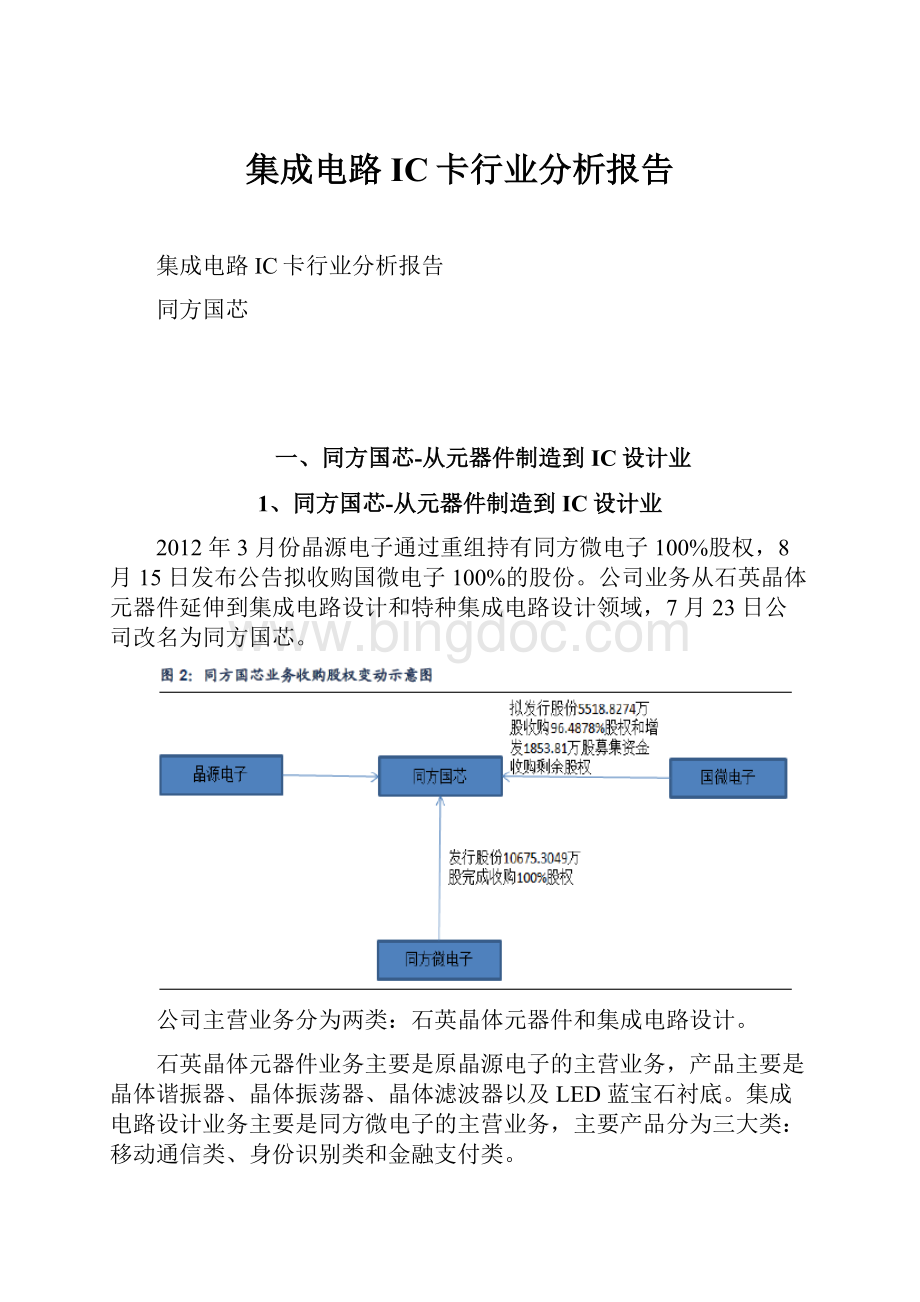

《集成电路IC卡行业分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《集成电路IC卡行业分析报告Word格式.docx(23页珍藏版)》请在冰点文库上搜索。

USB-key应用芯片产品2010年通过国家有关主管部门的相关资质认证。

同方微电子的NFC安全芯片已经联合泰尔实验室进行了相关测试,为成熟商用奠定了坚实的基础。

2010年末公司推出了符合《社会保障(个人)卡规范》的社保卡产品,2011年3月已经完成国密局的资质认证。

2010年起,同方微电子积极参与银联的银行IC卡方面相关工作,并参加了《中国银联芯片安全规范》标准的制定工作。

2011年公司推出了符合中国银联PBOC2.0标准的芯片产品,与中国银联合作一起开发应用方案。

同方微电子参与了卫生部居民健康卡项目规范的制订和讨论,2012年3月同方微电子产品在首批发放的居民健康卡中成功使用。

国微电子为国家特种集成电路重点骨干企业,形成了以高性能微处理器、高性能可编程器件产品、高性能总线产品、大容量存储器、总线驱动产品、专用ASIC/SoC芯片为主的六大类产品,在多个技术领域处于国内领先地位,核心产品在特种装备国家重点工程中得到广泛应用。

公司获得进入特种装备重点工程所需的重要资质;

已在相关领域拥有了广泛的客户资源。

国微电子是国家级高新技术企业和集成电路技术省部产学研联盟会员单位,是国家“核高基”重大专项的研制企业之一。

3、重组提升上市公司综合毛利率水平

上市公司通过收购同方微电子、国微电子,不断提升毛利率水平,增厚上市公司业绩。

原晶源电子电子元器件产品综合毛利率水平在2010年、2011年和2012年1-6月份分别为25.71%、21.44%和14.01%;

通过收购同方微电子,上市公司集成电路设计与电子元器件产品的毛利率水平为27.51%、28.66%和26.92%,毛利率水平提升。

通过收购国微电子,上市公司综合毛利率水平再次提高。

拟收购的国微电子产品综合毛利率在2010年、2011年和2012年1-6月份分别为42.99%、48.24%和61.01%,合并后上市公司综合毛利率水平将提升到29.90%、32.60%和34.11%。

4、蓝宝石衬底项目即将达产

公司石英水晶元器件产量和销售收入一直处于国内压电石英晶体行业前列,受电子元器件行业景气低迷的影响,公司石英水晶元器件业务增长乏力。

公司2011年开始建设蓝宝石衬底一期项目,截止到2012年6月底,蓝宝石衬底一期项目已建成年产120万片2"

衬底晶片生产线并投入试生产;

俄罗斯10"

蓝宝石单晶生产技术和大部分配套设备已完成引进,进行安装调试。

公司预计2012年下半年蓝宝石衬底项目开始贡献业绩。

二、国微电子-特种集成电路设计行业龙头

国微电子主要从事特种集成电路产品的研发设计、生产和销售,并承接客户委托的集成电路设计、开发和服务,同时向客户提供自主产权集成电路产品的系统解决方案,在多个技术领域处于国内领先地位。

主要产品高性能微处理器、大容量可编程器件、高性能总线产品、大容量存储器、总线接口、驱动类产品及专用芯片(ASIC/SOC)作为基础电子元器件,广泛应用在航空、航天、电子、船舶等行业。

1、国微电子竞争优势明显

资质优势明显。

基于特种装备行业是关系国家安全的战略性行业,国家对进入该行业的企业的生产资质、保密资质及质量体系提出了严格要求,我国对特种集成电路行业实施了严格的许可准入制度,申请单位需要通过技术能力、质量管理、信息保密等多方面的严格审查才能获得相关资质;

产品销售时供应商必须通过装备用户的认证,进入装备用户的《合格供应商目录》才可进行销售。

目前国微电子已拥有完整的特种装备科研生产资质体系,相比新进入者具有较强的资质优势。

渠道优势突出。

特种行业集成电路应用领域对后续服务与技术支持提出了较高的要求。

相关集成电路和应用系统大多根据各使用单位自身的独特需求开发,需要供应商与客户的密切配合。

特种集成电路的推广与运用必须通过客户严格的实验与验证过程,产品型号立项、定型需按相关制度要求严格执行且所需周期较长,同时,产品必须进入装备工程的产品目录才可进行销售。

国微电子产品已经进入多个重点工程的产品目录,公司已与航空、航天、船舶及电子科技集团等骨干客户建立了良好的长期合作关系,积累了深厚的客户渠道资源,已经成为上述重点装备集团和骨干厂所的合格供应商,并与部分骨干客户建立了长期、稳定的战略合作关系。

产品优势领先。

作为综合实力领先的特种集成电路服务企业,依托长期服务经验及先发优势,公司构建了覆盖特种装备主要需求的广泛的产品平台。

截至目前,国微电子已形成6大系列138款产品的产品平台。

国微电子具备业内领先的产品协同开发能力,实现新产品的快速开发,提升了对市场需求的响应速度。

公司长期服务于特种装备领域,主要产品均应用于各类型特种装备,形成显著的产品先发优势;

公司搭建了业内领先的特种集成电路检测平台进行产品检测,公司已成为业内产品综合品质领先的企业。

研发实力雄厚。

截至目前,国微电子承接了特种装备主管部门200多项重点项目和9项国家“核高基”重大专项项目。

通过以上项目的研制,形成了以微处理器、可编程器件、总线模块、存储器、接口电路、定制芯片ASIC/SoC六大技术平台,并依此建立了特种集成电路知识数据库。

依托该平台,国微电子将过往项目经验成功的融入新产品开发过程,形成了与竞争对手显著的差异化竞争优势;

国微电子产品综合性能达到国内领先水平,多项产品填补国内特种装备领域空白:

国内首家推出具有自主知识产权的全新电路体系结构的大规模FPGA产品和相关的开发、仿真、验证软件;

国内唯一拥有某款总线全系列组件产品及独立收发器和协议IP的厂家;

首家推出系列化高可靠级总线驱动产品;

首家推出了既具备高效SoC结构,又可完成FPGA可编程性能的SOPC产品等。

人才队伍优秀。

国微电子拥有一支200多人的研发团队,公司的中高级骨干团队相对稳定,熟悉特种集成电路行业的特点,各产品线的技术带头人均有十年以上的技术经验积累,其中国家科技进步二等奖获得者2人,省部级科技进步奖获得者20人,通过特种集成电路行业主管部门认证的首席专家13人,国家“核高基”重大专项总体组专家1人,享受深圳市政府特殊津贴专家1人,深圳市政府认定高层次人才6人。

2、协同效应提升公司业绩

同方国芯完成对国微电子的收购后,双方将在产品、技术、客户渠道、资源平台等方面发挥协同性效应。

收购完成后,同方国芯可以借助国微电子在集成电路开发及产品积累的技术,快速形成集成电路主要产品的系列开发能力,丰富产品线;

在渠道方面,国微电子与同方国芯将形成特种集成电路行业与民用集成电路行业并重的销售网络体系;

借助国微电子特种集成电路科研平台,同方国芯将拥有业内领先的跨应用领域科研平台,为进一步开发新一代集成电路系列化产品提供显著的技术支持;

在人才方面,国微电子拥有一大批长期专注于特种集成电路开发的技术人才,同方国芯通过融合民用及特种集成电路领域人才,形成业内少数具备跨应用领域开发实力的人才团队,将显著提高公司的科研实力,提升核心竞争力。

收购完成后,国微电子将突破资金发展瓶颈,获得进一步发展所需资金;

借助同方国芯资源平台,依托清华大学及清华同方的科研资源和国有股东地位,增强公司项目申请与订单获取能力,提升国微电子的品牌竞争力和项目承揽开发能力。

3、重组国微电子增厚上市公司业绩

(1)产品毛利率水平不断提升

国微电子处于特种集成电路行业,下游客户多为国有特种装备生产骨干企业及高端特种设备制造商。

下游客户产品研发周期较长,大多在5-15年,需经过“初样、正样、研制、定型”的研发过程,之后才开始放量生产。

2010年后,客户相关研制装备逐渐由研发阶段过渡至批量生产阶段,由于产品的定制性与需求的扩张性,国微电子芯片产品单价有所提升,规模效应凸显,单位成本下降,使芯片产品的毛利率逐年提升。

国微电子不断推出性能更高、容量更大、稳定性更好的新产品型号,提高了产品整体的技术含量和附加值。

此外,国微电子的产品向微小型化、低功耗和高可靠性方向转型,产品性能和技术含量提升,降低了单位产品的原材料成本,价格和毛利率有所上升。

2010年、2011年、2012年1-6月的毛利率分别为55.77%、61.14%和68.04%,芯片产品的毛利率逐年提升。

由于国微电子部分达到研制节点的项目采用了成熟的技术,科研项目之间存在的密切关联和协同效应,可能同时推进数个项目的进度,科研项目开发业务的销售毛利率呈上升趋势,2010年、2011年、2012年1-6月的毛利率分别为18.32%、23.27%和35.50%。

(2)重组国微电子增厚上市公司业绩

在本次并购方案中,国微电子承诺2012-2014年归属于母公司股东的净利润将分别不低于7628万、8600万和11533万,扣除非经常性损益后归属于母公司股东的净利润不低于5600万、7898万和10526万。

我们依据发行7372.64万股进行收购和增发进行测算,重组前同方国芯2012-2014年每股收益分别为0.46元、0.64元与0.84元;

根据国微电子承诺的净利润数额进行简单加总计算,重组后上市公司2012-2014年每股收益分别为0.60元、0.76元与1.00元,上市公司业绩明显提升。

三、集成电路设计业务快速成长

1、同方微电子—集成电路设计龙头、领先的芯片解决方案提供商

公司全资子公司同方微电子是国内从事智能卡、RFID电子标签和信息安全等核心芯片的设计开发与销售且提供系统解决方案的龙头企业。

公司具有丰富的数字、模拟及数模混合集成电路的设计经验,自主开发了通用微处理器、各种专用/通用加密算法加速引擎等核心电路。

目前公司主要核心产品为非接触和接触式智能卡类芯片产品,包括SIM卡、第二代居民身份证、电子门票、交通一卡通等,在身份识别、移动通信、金融支付、物流防伪和信息安全等行业应用领域成为领先的芯片解决方案提供商。

同方微电子在智能卡芯片相关技术方面居于国内领先和国际先进水平。

公司拥有61项专利,在数字、模拟及数模混合集成电路的设计和产业化方面,公司积累了丰富经验,先后承担、完成了国家“863”重大科技专项、“核高基”重大专项、工信部电子发展基金、北京市科委、北京市经信委和中关村等多个集成电路项目的产品开发任务,完成了多项智能卡相关产品研发和产业化成果。

自从2001年公司创办以来,取得许多优秀的成果和荣誉。

2011、2012年连续两年取得国家金卡工程金蚂蚁奖,2012年同方微电子荣获被誉为中国智能卡行业“奥斯卡”的金卡片奖。

2、二代身份证与通信SIM卡保障同方微电子业绩稳定增长

同方微电子在身份识别和移动通信领域的业务增长稳定,公司产品分别占据市场25%和30%左右的市场份额,成为同方微电子目前主要的营业收入来源,2007-2010年身份识别产品线和电信产品线占据同方微电子营业收入99%以上。

(1)通信SIM卡芯片保持稳定增长

全球通信智能卡市场保持稳定增长。

从全球范围看,根据BCCResearch的报告,2011年全球智能卡发卡量达到62亿张,2012年将达到68亿张,到2017年发卡量将达到111亿张,即2012年到2017年智能卡发卡量的年均复合成长率将达到10.3%。

通信领域的智能卡销量在2011年达到47亿张,2012年预计将达到51亿张,到2017年出货量将到80亿张,2012年到2017年通信领域智能卡发卡量的年均复合成长率将达到9.6%。

近几年来,国内三大运营商IC卡年采购量均超过7亿多张,受新增用户、换卡和存货等因素的影响,在新增用户增长、3G用户增长等因素刺激下,我们预计未来几年通信IC卡将呈现低速增长阶段。

根据飞象网资料,未来三年我国通信智能卡市场将保持6%左右的小幅增长,至2014年年出货量有望达到10.7亿张。

同方微电子的通信SIM卡芯片产品在国内市场占据30%左右的市场份额;

公司SIM卡芯片产品通过了包括法国金雅拓公司、德国捷德公司在内的全球前五大智能卡商的资格审核,成为这些卡商的合格供应商,并通过国际卡商销往海外市场。

2011年公司完成了新工艺技术平台的开发,基于新工艺技术平台的低端SIM芯片在2012年初量产,中高端SIM芯片新产品在2012年下半年也将陆续推出。

公司新工艺平台降低了产品成本,有助于提高公司产品竞争力,提高公司产品在国内和国际市场的市场份额。

(2)二代身份证进入平稳期,下次换卡高峰在2015年

自2004年公安部组织全国公安机关开始换发二代身份证,经过2006-2008年三年的集中换发期,截止到2010年底全国10.4亿人完成二代身份证的换发。

根据二代身份证的有效期限(16-25周岁公民的居民身份证有效期为十年,26-45周岁公民的身份证有效期为二十年,46周岁以上的公民居民身份证为长期有效。

未满16周岁公民,自愿申领居民身份证的有效期为五年)和二代身份证的换发日期,我们预计从2015年开始将再次迎来一次二代身份证的换发高峰,届时将有一批十年有效期身份证换为二十年期身份证。

根据国家统计局公布的我国1979-2011年人口数量和出生率数据,我们计算出2005-2008年年龄在16-25岁人口数量大约在3.1亿人左右,也就是说2005-2008年发放的十年期居民身份证数量大约在3.1亿左右。

目前,二代身份证换发处于平稳更换阶段,2009年公安部采购量就开始大幅下降,2010、2011年每年发卡9千万张左右。

可以预计在2015年前,二代身份证的发卡数量将保持稳定,每年约8000-9000万张。

3、产品线储备丰富,金融支付领域打开成长空间

金融支付领域,公司在USB-key芯片、金融IC卡芯片、公共事业IC卡芯片、社保卡芯片、居民健康卡芯片和移动支付芯片等领域均有产品进行部署,2011年部分芯片产品已进入市场形成销售,2012年大部分芯片产品将形成销售,预计2013-2014年芯片产品将获得更大的市场份额。

银行卡芯片方面,2011年同方微电子推出符合PBOC2.0、满足低端借记卡需求的芯片产品THD86E05;

2012年将再推出满足高端信用卡需求的芯片产品THD88E06BC。

社保卡芯片方面,同方微电子2010年末推出符合《社会保障(个人)卡规范》社保卡产品,2011年完成国密的资质认证以及社保机构入围。

手机支付芯片方面,2011年同方微电子推出基于SIMPASS技术的移动支付芯片THD80F09AC,2012年开始进入市场。

四、“十二五”金融支付领域迎来发展良机

1、EMV迁移-金融IC卡成长空间巨大

早在1994年我国就提出了“磁条卡与智能卡并用,逐步向智能卡过渡”的指导思想,并在1996年央行推出了《中国金融集成电路(IC)卡规范v1.0》。

但直到2005年3月,央行发布《中国金融集成电路(IC)卡规范》(PBOC2.0),确定了中国EMV迁移标准,为EMV迁移奠定基础,北京、上海、天津、青岛和福州等地开始进行试点工作。

2010年5月央行颁布《中国金融集成电路(IC)卡规范》(2010版),要求银行按照PBOC2.0标准统一发行银联标准芯片卡,首次提出了IC卡迁移的进程,即在5年内国内全面推行金融IC卡。

2011年3月中国人民银行发布《中国人民银行关于推进金融IC卡应用工作的意见》,《意见》提出自2015年1月1日起,在经济发达地区和重点合作行业领域,商业银行发行的、以人民币为结算账户的银行卡应为金融IC卡。

自2013年1月1日起,全国性商业银行应开始发行金融IC卡。

其中,2011年6月底前,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、招商银行和中国邮政储蓄银行开始发行金融IC卡。

金融IC卡重点加强在公共服务领域开展多应用,力争在“十二五”期间实现与公共服务领域2-3个行业的合作。

根据中国人民银行公布的数据,截止到2012年一季度,我国银行卡累计发行量为31.02亿张,同比增长21.5%,其中,借记卡累计发卡量为28.12亿张,同比增长21.7%,信用卡累计发卡量为2.90亿张,同比增长20.0%。

目前发放的银行卡以磁条卡为主,我们预计金融IC卡在新增发卡量中占比将不断上升。

金融IC卡发卡量明显提速。

2011年底,金融IC卡累计发行2430万张。

截至2012年上半年,全国已累计发行金融IC卡4500多万张,较去年底增长2070万张,增幅达85%。

工商银行、中国银行和建设银行位列金融IC卡发卡量的前三位,2011年三季度末这三家银行发行的金融IC卡分别达1586万张、123万张和96万张。

2012年7月,由中国人民银行主办、中国银联股份有限公司承办的2012年“金融IC卡宣传月”活动展开。

人民银行计划将多渠道扩大发卡规模,力争2012年底实现金融IC卡在增量发卡占比超过15%的目标。

根据人民银行的推广金融IC卡的目标,我们预计2012年底金融IC卡累计发卡量将达到9000万张,2013年金融IC卡在增量发卡占比将达到20%,累计发卡量将达到2.2亿张,到2015年金融IC卡累计发卡量将达到7.9亿张。

2、社会保障卡将进入快速增长阶段

2011年,全国已经批复发行社会保障卡的地级以上城市230个,全国统一的社会保障卡发放量达到8700万张,累计发卡量达1.9亿张。

2011年3月国务院颁布《国民经济和社会发展第十二个五年规划纲要》,《纲要》中提出“十二五”期间,要推行社会保障一卡通,全国统一的社会保障卡发放数量达到8亿张,覆盖60%的人口。

人社部发布的《社会保障“十二五”规划纲要》明确参保对象,提出到“十二五”期末,城镇基本养老保险参保人数达到3.57亿人,新农保参保人数达到4.5亿人,国家统一标准的社会保障卡持卡人数达到8亿人。

根据人社部和中国人民银行联合发布的《关于社会保障卡加载金融功能的通知》,社会保障卡加载金融功能,以单一芯片同时支持社保应用和金融应用为最终模式。

2011年至2012年为试点阶段,2013年起开始全面推广,所有地区新发卡均采用单一芯片卡,对于已处于使用中的复合卡,采用自然淘汰的方式进行更换。

人社部预计2012年社保卡发放量为1.5亿张,根据2015年将实现社会保障卡累计发放数量达到8亿张计算,未来三年年社保卡发卡数量合计将达到4.6亿张。

根据人社部计划,在新农保2009年启动时,提出到2020年实现全覆盖。

但根据实际发卡速度看,2010年已覆盖到23%的县,2011年将覆盖到60%的县,预计2012年实现全覆盖。

3、USB-key市场空间依然广阔

金融电子化、电子商务和网络购物等在人们的生产、交易和日常生活中扮演着越来越重要的角色,网上银行业务呈现稳定增长的态势。

根据易观智库的统计数据2012年一季度全国网络银行用户达到4.5亿,同比增长率为37%,网上银行活跃用户数达到2.5亿,同比增长36%。

网上银行业务的快速成长直接推动了USBkey安全芯片的市场需求。

根据赛迪顾问报告,2008年中国USBkey安全芯片市场销量为1578.4万颗,预计2014年国内USBkey安全芯片市场销量将达到9,627.1万颗,2009-2014年五年间复合年均增长率将达到31.5%。

4、城市信息化、芯片国有化提升公用事业IC卡发卡空间

我国的“数字城市”工程推动了公用事业IC卡的普及,在城市的公共交通、燃气、供水、供电、供暖、停车场管理等领域智能卡开始得到普遍使用。

我国城镇化进程的不断推进,城市信息化程度不断提高,根据《国家金卡工程全国IC卡应用(2008-2013年)发展规划》,大力推动CPU卡应用,IC卡异地消费的清算以及公交卡及城市交通一卡通逐步实现全国互联互通,公共交通、燃气、供水、供电、供暖、数字社区、路桥收费、停车场管理、风景园林等行业加大IC卡应用的推广工作力度,在50万人口以上城市基本实现IC卡的应用,建设事业IC卡总发行量中的80%实现“一卡多用”功能。

目前,在住建部主持的公用事业IC卡方面,全国已有224个城市建立了不同规模的IC卡系统,累计发卡量近2亿张,全国直辖市以及省会城市全部建立了城市一卡通系统,地级市应用覆盖率近60%。

根据国家统计局的数据,2010年全国地级城市总人口达到3.9亿,从数量上看,仅公用事业IC卡就存在一倍左右的发卡规模空间,可以预计未来公用事业IC卡还有很大的发卡空间。

在公用事业IC卡应用中,大约有80%以上都在使用NXP公司的MifareClassic卡,2008年发生的MifareClassic芯片

的破解事件,给我国智能卡的应用和产业,带来了新的挑战和发展机遇。

2009年7月,住建部已经与国密局和工信部合作启动了基于国密算法的非接触式CPU卡芯片的研发、产业化工作,这一换“芯”工程将是未来几年城市一卡通应用的趋势。

五、蓝宝石衬底提升公司业绩

1、蓝宝石衬底制造工艺

蓝宝石衬底作为外延片生长的基板,是LED产业链的上游。

作为LED衬底可以选用的材料有蓝宝石、SiC、Si、GaN等,但目前衬底材料主要采用蓝宝石和碳化硅材料。

蓝宝石衬底从原材料氧化铝经过多道工序才能制成蓝宝石衬底。

首先原材料氧化铝经过晶体制备过程成为晶棒,晶棒经过衬底加工工序得到蓝宝石衬底。

在这个制造过程中,受晶锭成品率、晶棒制备成品率和晶片毛坯片厚度和成品率等因素影响,目前国内2英寸蓝宝石毛坯晶圆片平均成品率约为40%-50%,国外的2英寸蓝宝石毛坯晶圆片平均成品率约为50%-70%。

2、全球LED照明市场前景广阔、蓝宝石基板需求持续增加

根据LEDinside发布的《2012年LED产业展望》,全球LED照明市场在未来四年将呈现稳定增长的局面。

到2015年全球LED照明市场将达到366亿美元,2012-2015年复合年均增长率为48%。

我们假设到2015年LED灯价格下降到目前的1/4,2012-2015年对于LED等衬底的需求复合年均增长率为109%。

从衬底尺寸看,目

升级会员

升级会员