内控评价缺陷标准.doc

《内控评价缺陷标准.doc》由会员分享,可在线阅读,更多相关《内控评价缺陷标准.doc(4页珍藏版)》请在冰点文库上搜索。

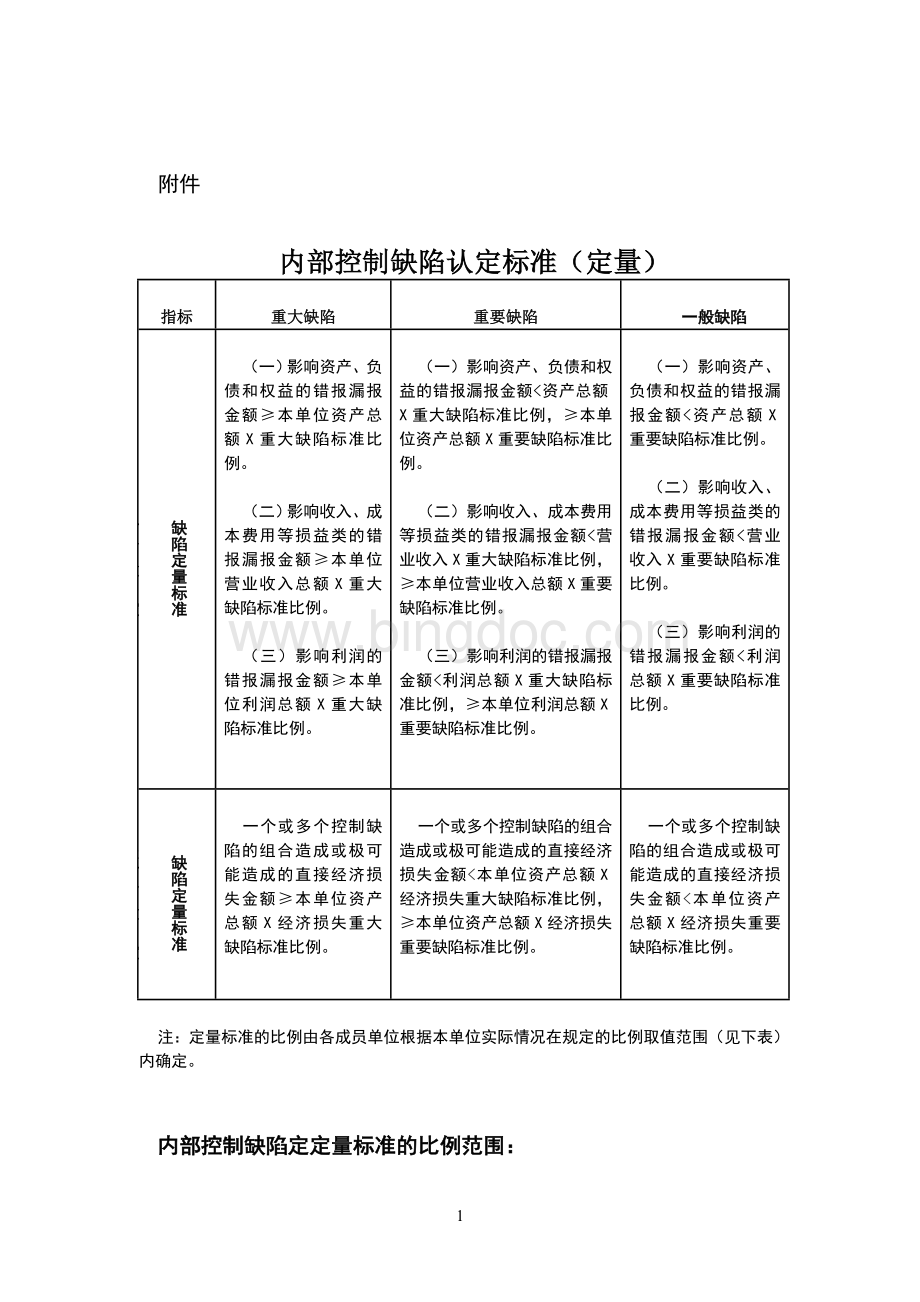

附件

内部控制缺陷认定标准(定量)

指标

重大缺陷

重要缺陷

一般缺陷

缺陷定量标准

财务报告内控

(一)影响资产、负债和权益的错报漏报金额≥本单位资产总额X重大缺陷标准比例。

(二)影响收入、成本费用等损益类的错报漏报金额≥本单位营业收入总额X重大缺陷标准比例。

(三)影响利润的错报漏报金额≥本单位利润总额X重大缺陷标准比例。

(一)影响资产、负债和权益的错报漏报金额<资产总额X重大缺陷标准比例,≥本单位资产总额X重要缺陷标准比例。

(二)影响收入、成本费用等损益类的错报漏报金额<营业收入X重大缺陷标准比例,≥本单位营业收入总额X重要缺陷标准比例。

(三)影响利润的错报漏报金额<利润总额X重大缺陷标准比例,≥本单位利润总额X重要缺陷标准比例。

(一)影响资产、负债和权益的错报漏报金额<资产总额X重要缺陷标准比例。

(二)影响收入、成本费用等损益类的错报漏报金额<营业收入X重要缺陷标准比例。

(三)影响利润的错报漏报金额<利润总额X重要缺陷标准比例。

缺陷定量标准

非财务报告内控

一个或多个控制缺陷的组合造成或极可能造成的直接经济损失金额≥本单位资产总额X经济损失重大缺陷标准比例。

一个或多个控制缺陷的组合造成或极可能造成的直接经济损失金额<本单位资产总额X经济损失重大缺陷标准比例,≥本单位资产总额X经济损失重要缺陷标准比例。

一个或多个控制缺陷的组合造成或极可能造成的直接经济损失金额<本单位资产总额X经济损失重要缺陷标准比例。

注:

定量标准的比例由各成员单位根据本单位实际情况在规定的比例取值范围(见下表)内确定。

内部控制缺陷定定量标准的比例范围:

1.

2.影响资产、负债和权益错报漏报的缺陷标准比例:

单位

重大缺陷标准比例

重要缺陷标准比例

一般缺陷标准比例

资产总额大于(含)300亿元

不高于资产总额1%

不高于资产总额%

小于重要缺陷标准比例。

资产总额小于300亿元大于100(含)亿元

不高于资产总额2%

不高于资产总额1%

资产总额小于100亿元大于10(含)亿元

不高于资产总额3%

不高于资产总额%

资产总额小于10亿元大于5(含)亿元

不高于资产总额5%

不高于资产总额2%

资产总额小于5亿元

不高于资产总额6%

不高于资产总额3%

2.影响收入、成本费用错报漏报的缺陷标准比例:

单位

重大缺陷标准比例

重要缺陷标准比例

一般缺陷标准比例

营业收入总额大于(含)200亿元

不高于营业收入总额2%

不高于营业收入总额1%

小于重要缺陷标准比例。

营业收入总额小于200亿元大于50(含)亿元

不高于营业收入总额3%

不高于营业收入总额%

营业收入总额小于50亿元大于10(含)亿元

不高于营业收入总额5%

不高于营业收入总额%

营业收入总额小于10亿元大于5(含)亿元

不高于营业收入总额7%

不高于营业收入总额3%

营业收入总额小于5亿元

不高于营业收入总额8%

不高于营业收入总额4%

3.影响利润错报漏报的缺陷标准比例:

单位

重大缺陷标准比例

重要缺陷标准比例

一般缺陷标准比例

利润总额大于(含)10亿元

不高于利润总额3%

不高于利润总额%

小于重要缺陷标准比例。

利润总额小于10亿元大于5(含)亿元

不高于利润总额4%

不高于利润总额2%

利润总额小于5亿元大于1(含)亿元

不高于利润总额5%

不高于利润总额%

利润总额小于1亿元

不高于利润总额6%

不高于利润总额3%

4.经济损失缺陷标准比例:

单位

重大缺陷标准比例

重要缺陷标准比例

一般缺陷标准比例

资产总额大于(含)300亿元

不高于资产总额%

不高于资产总额%

小于重要缺陷标准比例。

资产总额小于300亿元大于100(含)亿元

不高于资产总额1%

不高于资产总额%

资产总额小于100亿元大于10(含)亿元

不高于资产总额%

不高于资产总额%

资产总额小于10亿元大于5(含)亿元

不高于资产总额2%

不高于资产总额1%

资产总额小于5亿元

不高于资产总额3%

不高于资产总额%

内部控制缺陷认定标准(定性)

指标

重大缺陷

重要缺陷

一般缺陷

缺陷定性标准

财务报告内控

(一)发现董事、监事和高级管理人员舞弊。

(二)已被披露的企业报告和会计信息严重不准确、不公允。

(三)企业监事会、审计委员会或内部审计部门对内部控制的监督无效。

(四)因严重违反国家会计法律法规和企业会计准则、行业财务制度,受到国家机关在行业以上范围内通报、处罚。

(一)已披露的财务报告和会计信息存在重大不准确、不公允。

(二)企业监事会、审计委员会或内部审计部门对内部控制监督不到位。

(三)因违反国家会计法律法规和企业会计准则,行业财务制度,受到集团公司内部通报、处罚。

除重大、重要以外的其他控制缺陷。

缺陷定性标准

非财务报告内控

(一)严重偏离企业战略或经营目标,对战略或经营目标的实现产生严重负面影响。

(二)单位未有效遵守国家法律法规,受到或极可能受到国家相关通报、处罚。

(三)出现严重的产品质量问题,且造成严重后果。

(四)发生重大安全事故。

(五)发生严重的泄密事件。

(六)内部控制重大缺陷未得到整改。

(一)偏离企业战略或经营目标,对战略或经营目标的实现产生较大负面影响。

(二)单位未遵守国家法律法规和集团规章制度,受到或极可能受到集团公司通报、处罚。

(三)出现较为严重的产品质量问题,且造成较为严重后果。

(四)发生较大安全事故。

(五)发生较为严重的泄密事件。

(六)内部控制重要或一般缺陷未得到整改。

除重大、重要以外的其他控制缺陷。

4

升级会员

升级会员