赛迪顾问LED产业展望及东莞战略机遇分析.docx

《赛迪顾问LED产业展望及东莞战略机遇分析.docx》由会员分享,可在线阅读,更多相关《赛迪顾问LED产业展望及东莞战略机遇分析.docx(7页珍藏版)》请在冰点文库上搜索。

赛迪顾问LED产业展望及东莞战略机遇分析

东莞经济专报

LED产业2013年展望及东莞战略机遇分析

【内容提要】在国家相关政策支持下,伴随着LED技术的快速进步、应用市场的不断扩展,近年来我国LED产业发展迅速。

产业规模迅速扩大,技术水平明显提升,产业链基本完善。

2012年,我国LED产业整体规模达到亿元,较2011年增长23%,2006-2012年年均增幅在20%左右。

东莞市LED产业具有深厚的产业基础和技术积累,但在发展过程中仍面临着产业链有待完善、品牌质量有待提升等问题。

本报告通过回顾2012年LED产业的发展情况,分析判断2013年LED产业的发展趋势,结合2013年工业和信息化部的工作部署,对东莞LED产业战略机遇进行分析,并提出发展对策和措施建议。

【关键词】LED半导体照明MOCVD标准

一、2013年LED产业发展展望

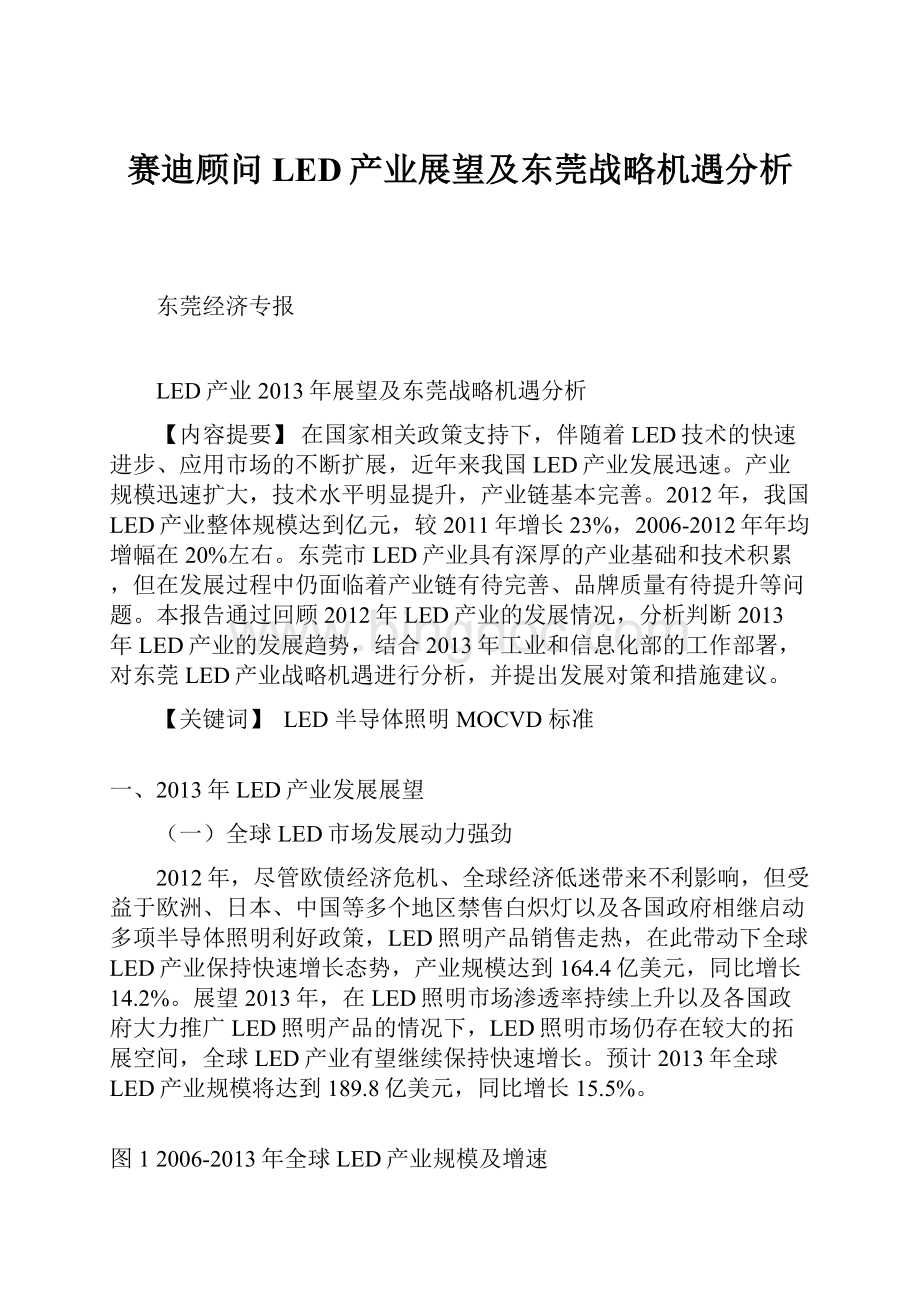

(一)全球LED市场发展动力强劲

2012年,尽管欧债经济危机、全球经济低迷带来不利影响,但受益于欧洲、日本、中国等多个地区禁售白炽灯以及各国政府相继启动多项半导体照明利好政策,LED照明产品销售走热,在此带动下全球LED产业保持快速增长态势,产业规模达到164.4亿美元,同比增长14.2%。

展望2013年,在LED照明市场渗透率持续上升以及各国政府大力推广LED照明产品的情况下,LED照明市场仍存在较大的拓展空间,全球LED产业有望继续保持快速增长。

预计2013年全球LED产业规模将达到189.8亿美元,同比增长15.5%。

图12006-2013年全球LED产业规模及增速

数据来源:

赛迪研究院2013,03

(二)我国LED产业保持较快增长

2012年,在半导体照明、中大尺寸液晶面板LED背光与LED全彩显示等下游应用高速发展的拉动下,我国LED产业规模达到427.8亿元,同比增长19.6%,增速与2011年相比下降2.2个百分点,略有放缓。

展望2013年,国家将从财税优惠、产品补贴、政府采购等多个方面给予产业支持。

同时在商业照明、农业照明领域,LED应用优势已经开始体现,企业、用户也逐渐认可LED照明的节能、可调、可控的优点。

此外,室内照明市场在节能惠民政策的推动下也将逐渐壮大。

在市场与政策的双重驱动下,预计2013年我国LED产业会继续保持高速增长态势。

预计2013年我国LED产业将达到514.6亿元,同比增长20.3%。

图22006-2013年我国LED产业规模及增速

数据来源:

赛迪研究2013,03

(三)利好政策出台为LED产业注入发展动力

国家高度重视LED产业的发展。

国务院于2012年7月发布的《“十二五”节能环保产业发展规划》提出半导体照明产业的发展目标,即“到2015年,半导体照明产业产值达到4500亿元,年节电600亿千瓦时,形成具有国际竞争力的半导体照明产业。

”,该规划明确了发展LED产业的重要意义,提出了总的发展目标;工信部于2012年11月发布《中国半导体照明综合标准化技术体系》,整个标准体系涉及的LED标准已经达到193项,系统的梳理了我国LED产业的标准框架,对规范产业的健康、可持续发展具有重要作用。

国家发改委、财政部、科技部联合设立的“2012/2013年度LED室内照明产品财政补贴招标”以及“2012/2013年度半导体照明产品财政补贴推广项目(室外照明产品-LED路灯、LED隧道灯)招标”也已经启动,此次招标项目的意义在于树立标杆产品,引导发展方向。

2013年年初,国家发改委、科技部、工信部、财政部、住房城乡建设部和国家质检总局等6大部委联合发布《半导体照明节能产业规划》,该规划对LED照明产业的发展方向、目标、产品标准等方面做出比以往更为细化深入的规定。

与此同时,地方政府也积极出台LED相关政策推动LED产业发展。

其中北京市制定了LED照明工程的战略目标,广东省发布了《广东省推广使用LED照明产品实施方案》,杭州市启动“半导体照明(LED)示范工程”,东莞市审议并原则通过《东莞市推广应用LED照明产品工作方案》。

众多利好政策的出台将为LED产业注入发展动力。

(四)我国LED企业综合实力继续提升

2013年,企业将继续通过横向或纵向的资源整合增强综合实力,如三安光电入股璨圆光电、德豪润达联手雷士照明。

三安光电通过横向整合扩展产品线,提高专利技术水平,提升国际竞争力;德豪润达通过纵向整合打通产业链,降低上下游供应成本,推广产品品牌。

我国LED企业的技术水平也继续提高。

我国自主研发的白光LED器件发光效率已达到120流明/瓦,与国际先进水平差距在逐渐缩小;器件封装技术向倒装、集成封装发展,基本与国际水平相当;金属有机源(MO源)、蓝宝石衬底、荧光粉等关键材料实现规模应用;金属有机化学气相沉积(MOCVD)设备已具备研制能力。

(五)LED结构性产能过剩的影响或将持续

2012年我国LED行业MOCVD保有量从2011年的803台增加到917台,而MOCVD产能利用率仅30%左右,开机率仅50%左右。

从市场发展规律看,单纯的靠增加产能并不能为企业带来利润,反而会导致价格的恶性竞争,2010年至2012年期间LED芯片平均价格下降超过60%。

以三安光电、华灿光电、乾照光电等三家LED芯片厂商为例,2012年三家芯片企业的营业收入总额增长了52.4%,但营业利润总额仅增长3.4%。

利好的一面是,产能过剩的局面有望缓解,MOCVD保有量的增速开始下滑,2011年我国MOCVD保有量同比增长146%,而2012年我国MOCVD保有量同比增长仅14%。

展望2013年,在LED照明市场渗透率不断提高,LED照明市场规模继续增大的背景下,我国LED产业供给大于需求的状况有望得到缓解,但产能过剩所带来的影响,即价格竞争、企业薄利的状况或将持续。

图32008-2012年我国MOCVD保有量

数据来源:

高工LED2013,03

(六)制约我国LED产业发展的不利因素依然存在

核心专利缺失、同质化竞争、产品结构不均衡等制约我国LED产业发展的不利因素在短期内依然存在。

在专利方面,LED产业的核心专利仍由日本的日亚化学公司、丰田合成公司、美国科锐公司、飞利浦流明公司及德国的欧司朗公司等五大厂商主导。

虽然近些年我国LED专利申请数量大幅增长,但我国在全球LED专利格局中的地位并没有因此得到根本改善,国内上游厂商的LED芯片产品受专利制约至今未能进入美国、日本、欧洲等国外主要市场。

在同质化竞争方面,由于产品的抄袭成本较低,不同品牌LED照明产品在外观设计、产品结构、包装与服务、营销手段上趋同,造成很多企业以价格竞争取代技术竞争、质量竞争、品牌竞争,严重消耗产业创新动力。

在产品结构方面,由于国内企业的技术创新与设计创新能力还相对薄弱,导致高端LED产品比重较低,大量低价低质产品充斥市场,阻碍优质产品的推广,破坏LED照明产品的形象。

二、2013年工业和信息化部LED产业工作部署

(一)2013年工信部LED产业发展目标

为了进一步推动我国LED产业实现健康可持续发展,形成绿色经济,工业和信息化部于2012年10月发布了《LED产业发展行动计划》,该计划对我国未来三年(2013-2015年)LED产业的发展计划进行了规划与说明。

落实《“十二五”国家战略性新兴产业发展规划》,以应用为牵引,以“省际联动、协同推进,整体规划、分步实施,技术创新、应用牵引,整合资源、集中突破”为工作原则,“强能力、重支撑、树品牌、促应用”,增强全产业链技术创新能力,提升重点LED产品的市场占有能力,推动产业结构升级,实现产业的健康可持续发展。

(二)2013年工信部多项措施推动LED产业发展

2013年工业和信息化部将重点从加强引导和规划,加快产业结构调整,加强标准、知识产权和检测体系建设,以及加强产业链上下游互动、加大LED在各领域的推广应用等四方面推进LED产业的发展,具体包括以下几方面。

1、加快推进半导体照明标准化工作

一是按照轻重缓急的原则,加快标准制定进度。

将具有研究基础或研究基础较好的、急需开展的工作,摆在优先位置,推动关键共性、基础类、公益类重要技术标准的研究制定。

二是加强标准的宣传、培训和服务工作。

组织召开半导体照明标准宣贯会,组织各标委会、标准编制单位加强对标准的应用咨询和服务工作。

2、建立动态检测机制,促使优势企业和优质产品脱颖而出

一是以节能产品惠民工程为抓手,出台产品目录,设定行业准入门槛,加快制定产业发展急需、条件成熟的核心标准。

二是加强检测能力建设及对企业产品的监测,着力提高产品的质量和寿命。

三是加大对LED标准制定的支持,按照轻重缓急,安排产业发展急需的标准制定计划。

3、加强与各方面的合作与衔接

一是加强与地方政府的合作,以设立产业基地为契机,推动地方政府在配套资金和政策上对公共服务平台建设、质量品牌建设等给与支持。

二是加强与发展改革委、科技部、财政部等相关部门的工作衔接,利用节能产品惠民工程支持LED照明灯的应用推广,选择若干条件成熟地区,组织开展国产半导体照明产品应用示范。

三是加强与台湾具有优势的企业联系,通过合资、技术转让等方式开展合作,提高产品质量,逐渐掌握核心技术,不断提高本地化水平。

(三)2013年工信部LED产业重点项目

为了落实工业和信息化部LED产业发展行动计划,进一步提高我国LED产业的核心竞争力,推动我国LED产业健康、可持续发展,工业和信息化部电子信息司于2013年3月发布电子发展基金指南。

在LED领域,将对“LED室内普通照明产品的研发及产业化”和“LED测试评价技术研究及实用化”两个项目给与支持,项目评审将于2013年5月份进行,预计中央将支持2亿元左右。

1、LED室内普通照明产品的研发及产业化

开发适用于室内普通照明的LED外延与芯片、器件和终端照明产品(球泡灯、筒灯、管灯等)并实现产业化:

一是进行LED外延片、芯片的结构设计和关键工艺技术开发,实现规模化生产;二是开发新型封装技术,提高可靠性、光源的均匀性、一致性,降低综合热阻,实现规模化生产;三是开发终端照明产品的集成化驱动技术,应用新型散热材料和散热结构,提高电压转换效率、散热效率等,提升LED照明产品的芯片、封装、应用的系统化设计能力,实现规模化生产。

2、LED测试评价技术研究及实用化

研究LED器件、照明产品的性能测试技术、安全测试技术、产品质量控制评价技术,并实现实用化:

一是开展LED室内普通照明产品的性能检测技术研究,形成较完备的LED器件和照明产品性能测试系统;二是开展LED室内普通照明产品安全检测技术研究,建立安全检测方法,研究半导体照明产品光生物安全测试方法;三是开展LED室内普通照明产品的质量评价技术研究,建立产品的性能、安全评价技术规则,初步建立LED室内普通照明产品的加速寿命评价方法。

中国电子信息产业发展研究院广东(东莞)战略性新兴产业研究中心

通讯地址:

东莞市莞城区莞太路34号东莞市创意产业中心园区4号楼507室

邮政编码:

523011

联系人:

曾慜文艺

联系电话:

135********188********

传真:

0769-********

网址:

升级会员

升级会员