我国软件产业发展回顾与下年展望.docx

《我国软件产业发展回顾与下年展望.docx》由会员分享,可在线阅读,更多相关《我国软件产业发展回顾与下年展望.docx(8页珍藏版)》请在冰点文库上搜索。

我国软件产业发展回顾与下年展望

我国软件产业发展回顾与下年展望

2020年,面对不利的国际经济金融形势,我国软件业积极拓展国内外市场,加快技术创新和结构调整,行业经济运行保持平稳快速增长态势,产业规模连续扩大,产业结构与布局不断调整,企业实力逐步增强,成为拉动电子信息产业平稳增长的重要力量,并在推进信息化和工业化融合进展、支撑国民经济和社会信息化中发挥积极作用。

一、经济运行特点

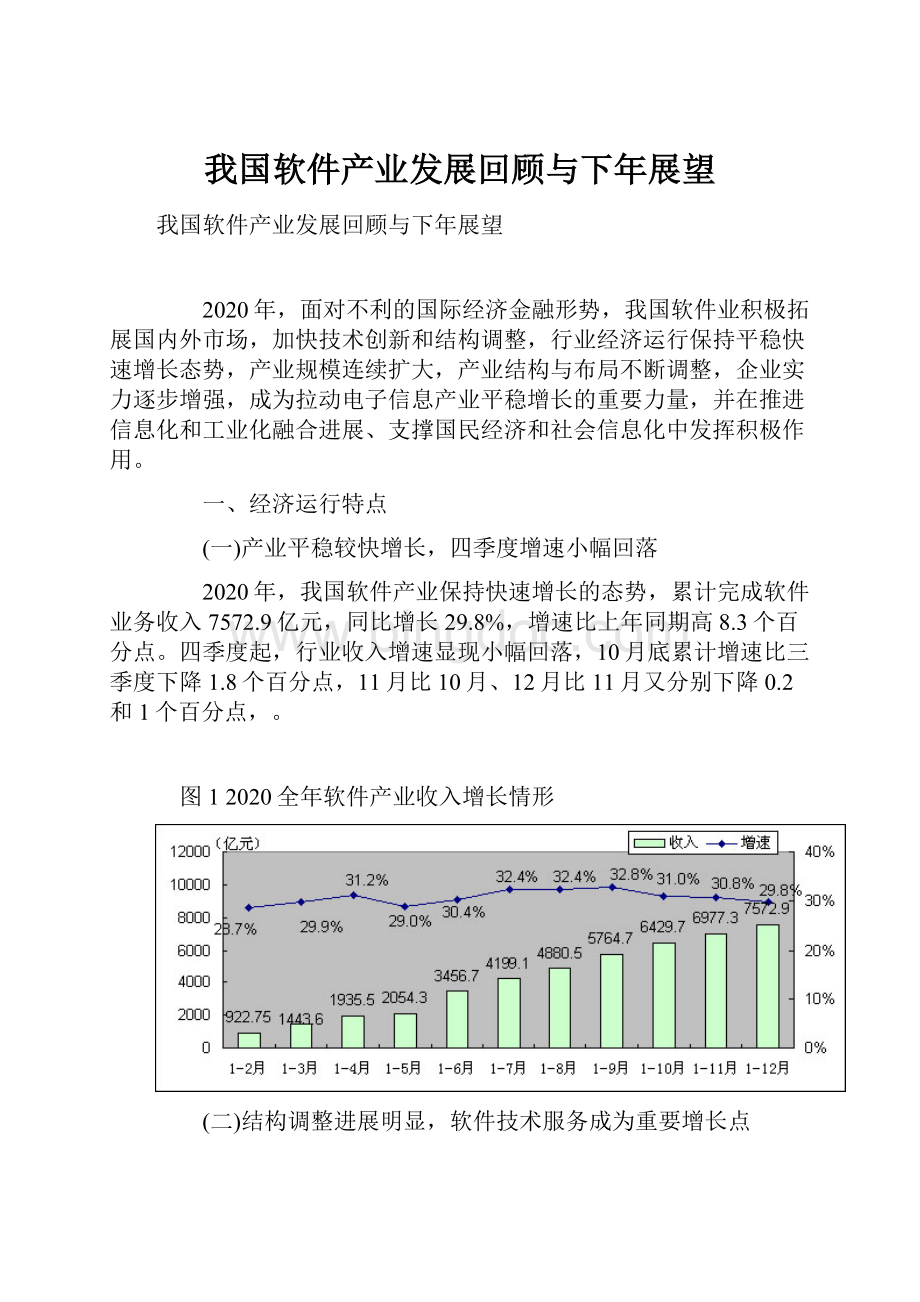

(一)产业平稳较快增长,四季度增速小幅回落

2020年,我国软件产业保持快速增长的态势,累计完成软件业务收入7572.9亿元,同比增长29.8%,增速比上年同期高8.3个百分点。

四季度起,行业收入增速显现小幅回落,10月底累计增速比三季度下降1.8个百分点,11月比10月、12月比11月又分别下降0.2和1个百分点,。

图12020全年软件产业收入增长情形

(二)结构调整进展明显,软件技术服务成为重要增长点

软件产品收入占据主体地位,累计完成收入3165.8亿元,占软件产业总收入的41.8%,同比增长32%。

软件技术服务增长迅猛,完成收入1455亿元,同比增长39.9%,增速比全行业高10.1个百分点,占软件产业总收入的19.2%,比上年同期高1.4个百分点;其中软件外包服务收入203亿元,增速达100%以上。

嵌入式软件实现收入1118.2亿元,同比增长25.2%,增速超过电子信息制造业12.8个百分点。

系统集成收入1616.4亿元,同比增长25.2%。

IC设计收入217.4亿元,同比增长16%。

图22020年软件产业各类收入比重情形

(三)东部地区增长稳固,西部地区起伏较大

东部地区累计完成软件业务收入6389.2亿元,占全国软件业务收入的84.4%,同比增长29.5%,增速比1-11月回落0.8个百分点。

北京、广东、江苏规模位居全国前三甲,其中江苏省一直保持快速增长势头,增速超过30%。

西部地区累计完成软件业务收入659.7亿元,同比增长32.6%,高于1-11月3.5个百分点,但比1-9月低了3.5个百分点,其中四川、贵州增速均超过50%,但重庆、陕西低于全国平均水平,专门是陕西增速仅为8.3%。

中部地区累计完成软件业务收入524亿元,同比增长29.4%,低于1-11月增速2.1个百分点。

图32020年全国分地区软件收入增长情形

(四)软件出口保持快速增长,外包服务增速下降

我国软件出口142亿美元,同比增长39%,增幅比收入高9.2个百分点。

其中完成软件外包服务出口15.9亿美元,同比增长54.3%,软件外包服务出口下半年增速开始明显下降,1-7月累计增速比1-6月低25个百分点,要紧缘故一是金融危机的阻碍,二是随着人民币升值,成本提升阻碍定单增加,而且以美元定价的收入相对下降。

日本仍是我软件外包的要紧地区,比重达到60%,两国企业合作不断深入,正从发包合作逐步向战略协作时期过渡,外包形式逐步从ITO转向BPO、KPO。

2020年12月初,大连软件园在日本东京成立分园,成为我国首个在境外设立园区的软件园,将为深化大连对日软件服务外包制造新的契机。

图42020年软件出口增长情形

(五)重点企业运行良好,各类企业差别明显

从部监测的软件业务收入前百家企业看,2020年三季度前百家企业共完成软件业务收入1337亿元,比上年同期增长40%,增速高于全行业10个百分点以上,占软件产业收入比重为20%;平均利润率达10%以上,高于行业平均水平;完成软件出口59亿美元,占全行业出口的47%。

分领域看,不同类别企业进展显现明显的分化。

受国际金融形势动荡、人民币升值、制造业下滑的阻碍,软件外包服务、消费电子类嵌入式软件、IC设计等领域企业收入增长相对较慢,部分IC设计企业甚至显现大幅亏损。

华为、神州数码、联创科技等一些为电信、电力等大行业客户提供解决方案的企业增长均超过50%,一些游戏软件和杀毒软件厂商也取得较快进展。

二、值得注意的问题

2020年以来美国金融危机席卷全球,逐步从虚拟经济向实体经济蔓延,对全球软件产业带来明显冲击,要紧表现为:

一是市场需求大幅减弱。

IDC、iSuppli、Gartner等市场咨询机构调查显示,2020年四季度全球IT支出增幅比原定下降2-3个百分点;美国40%以上的大公司下调了2020年的IT支出,其中金融领域IT支出降幅达30%以上。

日本IT外包市场需求下降10%以上,2020年四季度本是我软件外包企业与日本客户续签合同的时刻,但企业反映续约定单专门少。

二是大公司业绩普遍下滑。

甲骨文第二财季(截至2020年11月30日)软件收入和利润分别下降3%、1%,第三财季业绩将创新历史新低。

SAP公司2020年二、三季度利润分别下滑9%、5%,全年下滑5%以上。

思科2020年三季度营业收入为三年来最低水平,四季度将下降10%。

微软尽管前三季度业绩较好,但分析师估量其将在新一财季发出营收预警。

三是对部格外向型国家阻碍明显。

印度、爱尔兰等依靠软件外包出口的国家表现尤为突出。

以印度为例,由于其软件外包60%来自美国市场,40%来自金融领域,遭受冲击十分明显。

据印度软件与信息服务协会估量,2020年印度软件及服务业收入增速将下降30%以上,利润率将下滑5-6个百分点。

Infosys公司估量至2020年3月31日的财年收入为47.5亿美元,比预期目标下降了5%;塔塔公司2020年利润增速为5%不到,远远低于近年来30%的平均水平。

国际金融危机带来的冲击在不同的领域有所差别,对硬件的冲击大于软件,对外向型国家的冲击大于内需型国家,对小企业的冲击效应快于大企业。

还要看到,金融危机也使软件产业显现一些调整变化,带来新的进展机遇:

——开源软件面临新的增长。

为应对金融危机,企业开始减少开支,整合技术基础设施。

开源软件成本低廉、开放性高,成为企业选择IT服务的要紧对象。

IDC等机构报告显示,2020年全球Linux软件及相关服务收入将增长20%以上,至2021年平均增速也将超过10%。

——中小企业电子商务市场看好。

企业为压缩成本,大幅减少传统的营销投入,转向成本更低的互联网营销,电子商务服务市场增长迅速。

2020年,全球最大的两家B2B公司阿里巴巴和亚马逊均取得较好业绩,亚马逊营业收入增长29%,利润增长36%;阿里巴巴前三季度营业收入增长了37%,利润增长了49%,注册付费中小企业会员同比增长40%,网上商铺增长54%,四季度连续保持增长。

——行业整合显现新的机会。

经济不景气导致行业重新洗牌。

2020年来,全球软件企业并购事件明显增多,惠普收购EDS公司、甲骨文收购BEA和Primavera软件公司、SUN公司收购瑞典MySQL软件公司,收购金额均超过10亿美元,IBM2007年收购了12家软件企业,2020年连续收购10家以上。

国内软件企业也将收购作为2020年的工作重点,用友软件年初至今连续收购了北京方正春元科技公司和特博深信息科技公司。

这些大公司都借经济低迷之际开展并购,进一步整合资源优势、提高核心竞争力,从而使行业竞争格局显现新的变化。

——基于云运算的网络服务模式加快进展。

随着虚拟化、云运算技术进展,软件应用与服务的重心从终端转向网络,这种模式强调资源的共享和整合,成本更低、效率更高,从一定程度更加适应经济危机下企业对成本、效率的要求。

2020年,尽管微软、IBM、谷歌几大公司营业收入增速不同程度放缓,但其网络应用及相关服务收入均保持高增长,速度达20%以上。

IDC推测,至2021年,云运算产品收入年均增速将达25%。

三、我国软件产业面临的机遇和挑战

(一)要紧挑战

1、国际金融危机对软件产业的阻碍正在深化

当前,美、日、欧等要紧发达国家经济差不多显现衰退,国际货币基金组织估量2020年全球经济进展速度将是二战以来的最低水平。

IDC、Gartner、iSuppli等市场咨询机构将2020年全球IT支出增长预期由之前的5-6%下调至3%以下,全球软件外包市场将显现负增长。

四季度以来,我国软件产业下行势头并不明显,要紧缘故是软件产业依靠国内市场,专门多定单早在2020年上半年差不多确定,金融危机阻碍有一定的滞后性,随着危机阻碍从制造业向相关领域蔓延,软件产业下行趋势将更加突出。

依照对北京重点软件企业的监测,四季度本是传统销售旺季,但企业定单不增反降,部分企业降幅高达20%以上。

还要看到,近年来中小企业一直是软件市场的重要增长点,但2020年下半年沿海地区大量中小企业倒闭,也将阻碍软件市场的增长。

2、国内市场竞争形势更加严肃

一是跨国公司在欧美市场受挫后,在收缩全球业务的同时进一步加强中国市场布局,近期全球软件巨头纷纷造访中国探求更大合作,印度三大软件公司连续在华设立了全球性的海外服务公司,这些将使国内软件企业面临更加严肃的竞争压力。

二是市场秩序亟待规范,山寨文化盛行,软件盗版和侵犯知识产权的问题依旧突出;部分领域垄断问题明显,一些跨国公司利用技术优势对其他企业实施不正当竞争,严峻阻碍产业的健康进展。

三是国内优势企业面临恶意收购威逼,随着行业整合力度加大,部分跨国公司利用资本市场对国内优势企业进行恶意收购的问题突出,产业安全形势不容乐观。

3、支撑产业的宏观环境亟待改善

当前,我国软件服务外包面临专门大潜在市场,但国内宏观环境制约了潜力的发挥,部格外包企业反映由于国内信用体系不完善、对信息安全的治理灵活性不够,导致专门多跨国公司不敢将定单交给中国软件企业。

高新技术企业认定的门槛过高,中小软件企业专门难享受到政策优待,阻碍产业的竞争力。

我国中小企业融资渠道相对较少,创业投资体系不够健全,不适合软件产业进展的需求,随着金融危机爆发以来,中小软件企业反映融资更加困难。

据北京软件与信息服务促进中心调查,上半年北京软件上市公司投融资案例数量比上年减少了一半。

(二)有利形势

1、扩大内需政策将为软件产业提供庞大市场空间

党的十七大提出要大力推进信息化与工业化的融合,成立了工业和信息化部推进这项工作,将为软件产业进展提供庞大的历史舞台。

2020年底以来,党中央国务院出台了扩大内需的十项措施,决定从中央财政资金中拿出150亿元用于工业行业的技术改造。

软件作为提升经济质量和促进两化融合的〝助推器〞,面临庞大的市场机会,专门在农村信息化建设、基础设施建设系统方案和网络设计爱护、传统行业信息化改造等方面对软件的需求庞大。

近期,国务院又同意发放3G牌照,2020年通信网络建设新增投资2千亿元以上,将有力拉动通信嵌入式软件和网络系统解决方案的增长。

2、产业政策环境不断改善

国务院18号文件立即到期,为幸免政策断档,新的政策正在研究并将出台,将为软件产业提供更大的政策支持。

电子信息产业振兴规划已编制完成并立即实施,软件作为电子信息产业的关键领域,将是产业振兴政策措施支持的重要方面。

近年来,国家大力进展服务业,出台了包括财政、税收、金融在内的一系列政策措施,软件及服务业作为现代服务业的重要代表,将得到政策的倾斜。

3、行业整合推动资源优化配置

2020年以来,金融、制造、软件等多个领域的跨国公司纷纷加强中国市场布局,一些全球性的软件服务中心连续设立,不仅增强我国软件产业力量,也增加国内软件企业的市场机会。

面临金融危机的不利形势,国内软件企业纷纷加快修炼内功,推进行业资源优化配置,将逐步缓解我国软件企业小而散的问题。

目前,国内外包企业超过3000家,随着国外市场萎缩,企业破产合并现象增多,部分研究机构推测,到2020年,软件外包企业数量将减少1/3,平均规模将提高20%以上。

近年来,东软、浪潮、博彦科技、海辉等企业通过收购实现规模扩张,入选了国际外包专业协会公布的〝2020年全球外包100强〞。

4、技术进展将提供新的机会

IT技术进展日新月异,新技术应用正在不断改变软件产业的格局,带来软件产业进展的新机会。

2020年,虚拟化技术、云运算等重要技术都将带来软件产业格局的新变化。

虚拟化技术能够提高服务器资源的利用效率,带来数据中心、服务器平台的整合,大大提高软件研发的效率和能力;云运算,能够提供基于互联网的海量运算服务,不仅能够作为软件服务的平台,也能够作为储备空间的提供者,甚至还能够作为信息和商业处理的平台,由此将带来软件产业商业模式的多样化。

随着网络融合加快,移动互联网成为重要的进展方向,将带来专门多新的业务,对软件技术及应用提出新的要求。

综上所述,2020年我国软件产业面临形势十分复杂,挑战前所未有,机遇同样庞大,要紧密跟踪技术与市场形势变化及行业整合趋向,加强宏观指导和政策引导,才能确保产业保持平稳较快增长态势。

估量随着国际金融危机负面阻碍加剧,一季度产业增速可能显现较大回落,但随着国家扩大内需和技术改造政策落实,下半年后增速将逐步回升。

估量全年增速为22-25%。

升级会员

升级会员