财务分析张先志版本大题Word下载.docx

《财务分析张先志版本大题Word下载.docx》由会员分享,可在线阅读,更多相关《财务分析张先志版本大题Word下载.docx(18页珍藏版)》请在冰点文库上搜索。

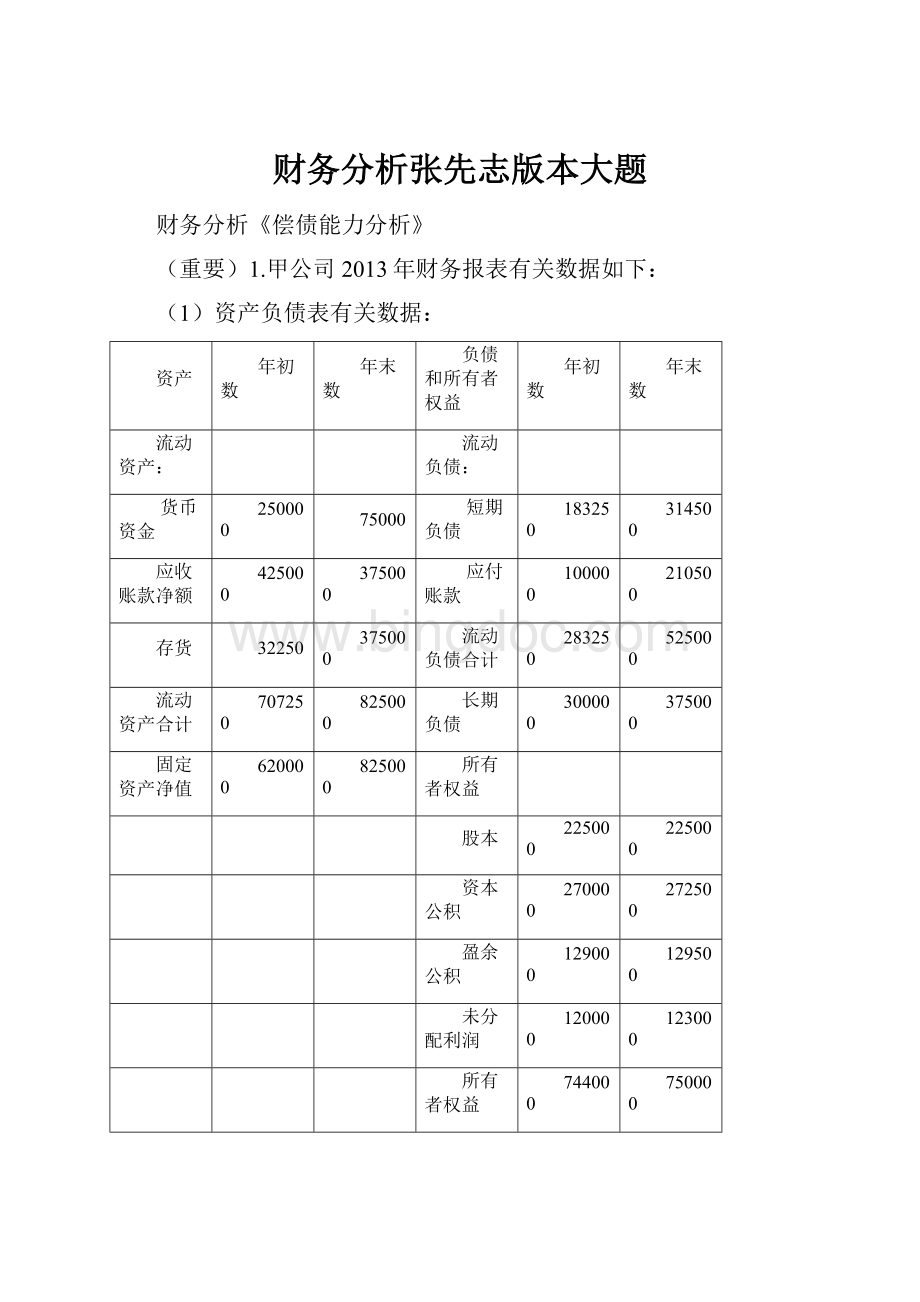

计算甲公司2013年的下列比率并对该公司的偿债能力作出评价。

流动比率,速动比率,现金比率,资产负债率,净资产负债率,存货周转次数,利息赚取倍数,有形净资产负债率,应收账款周转次数。

答案:

流动比率年初=727250÷

283250×

100%=249.69%

年末=825000÷

525000×

100%=157.14%

速动比率年初=(707250-32250)÷

100%=238.31%

年末=(825000-375000)÷

100%=85.71%

现金比率年初=250000÷

100%=88.26%

年末=75000÷

100%=14.29%

资产负债率年初=(283250+300000)÷

1327250×

100%=43.94%

年末=(525000+375000)÷

1650000×

100%=54.54%

净资产负债率年初=(283250+300000)÷

744000×

100%=78.39%

750000×

100%=120%

存货周转次数411300÷

[(32250+375000)÷

2]=2.02

利息赚取倍数(188000+45000)÷

45000=5.18

有形净资产负债率年初=(283250+300000)÷

(744000-0)×

100%=78.39%年末=(525000+375000)÷

(750000-0)×

应收账款周转次数=(900000-100000)÷

[(425000+375000)÷

2]=2次

从上述计算结果中可以看出,甲公司2013年年末的流动比率、速动比率、现金比率都比该年年初的值大幅度降低,这说明该公司的短期偿债能力大幅下降。

与此同时,从反映公司长期偿债能力强弱的指标看,其资产负债率和净资产负债率都上升,这说明该公司的长期偿债能力也有所下降。

综上,甲公司的总体偿债能力尚可。

但公司的偿债能力出现了下降的迹象,有关人员应关注此问题,并采取相应措施提高企业的长短期偿债能力。

2.根据资料,填充资产负债表

某公司年末资产负债表简略形式见表

资产负债表单位:

元

期末数

负债及所有者权益

货币资金

25000

应付账款

应交税金

非流动负债

294000

实收资本

总计

432000

已知:

(1)期末流动比率=1.5

(2)期末资产负债率=50%

(3)本期存货周转次数=4.5次(4)本期营业成本=315000元

(5)期末存货=期初存货

要求:

根据上述资料,计算并填列资产负债表空项.

答案:

(1)存货周转次数=

则:

期初存货=期末存货=315000/4.5=70000(元)

(2)应收账款净额=432000-294000-70000-25000=43000(元)

(3)流动比率=

流动负债=138000/1.5=92000(元)

应付账款=92000-25000=67000(元)

(4)资产负债率=50%

负债总额=216000元

非流动负债=216000-92000=124000(元)

(5)未分配利润=216000-300000=-84000(元)

3.资料:

ABC公司2000年财务报表有关数据如下:

(1)利润表和现金流量表有关数据:

营业收入净额90000元;

现销收入10000元;

利息费用4500元;

营业成本41130元;

利润总额18800元;

净利润6204元;

经营活动现金流量净额7550元.

(2)资产负债表单位:

流动资产:

流动负债:

12500

3750

短期借款

9162.5

15725

应收账款净额

21250

18750

5000

10525

存货

1612.5

14162.5

26250

35362.5

41250

15000

非流动资产:

固定资产净值

31000

所有者权益:

非流动资产合计

股本

11250

资本公积

13500

13625

盈余公积

6450

6475

未分配利润

6000

6150

所有者权益合计

37200

37500

资产总计

66362.5

82500

负债及所有者权益合计

根据上述资料,计算ABC公司2000年下列动态和静态指标:

(1)流动比率

(2)速动比率(3)现金比率(4)应收账款周转次数(5)存货周转次数(6)资产负债率(7)净资产负债率(8)有形净资产负债率(9)非流动负债率(10)利息保障倍数(11)现金流量比率(12)资产非流动负债率(13)非流动负债营运资金比率(14)现金债务总额比率(15)利息现金流量保证倍数

(1)1.571

(2)0.857(3)0.143(4)4次(5)89.11天(6)54.5%(7)1.2(8)1.2(9)45.45%(10)5.178(11)37.36%(12)22.73%(13)80%(14)20.36%(15)1.68

(重要)4.利用杜邦分析体系的习题分析

净资产收益率分析——资料(见表12-3)

表12-3相关财务指标单位:

万元

项目

上年

本年

平均总资产

46780

49120

平均净资产

25729

25051

营业收入

37424

40278

净利润

3473

3557

根据以上资料,按杜邦财务分析体系对净资产收益率变动原因进行分析。

——有关指标计算见下表。

财务指标计算表

净资产收益率

×

100%=13.5%

100%=14.2%

销售净利率

100%=9.28%

100%=8.83%

总资产周转率

=0.8

=0.82

业主权益乘数

=1.82

=1.96

分析对象:

14.2%-13.5%=0.7%

①由于销售净利率变动的影响:

(8.83%-9.28%)×

0.8×

1.82=-0.665%

②由于总资产周转率变动的影响:

8.83%×

(0.82-0.8)×

1.82=0.321%

③由于业主权益乘数变动的影响:

0.82×

(1.96-1.82)=1.014%

各因素影响额合计:

-0.665%+0.321%+1.014%=0.68%(和分析对象的差异系小数点取舍所致)

财务分析《盈利能力》和《营运能力》

1.某企业上年流动资产平均占用额为150000元,本年为180000元,产品销售收入上年为300000元,本年为450000元。

(1)计算本年和上年流动资产周转率;

(2)计算本年由于加速流动资产周转节约的资金。

(1)上年流动资产周转率:

300000/150000=2

本年流动资产周转率:

450000/180000=2.5

(2)450000*(1/2.5-1/2)=-45000元

2.某公司年销售总额(均为赊销)为40万元,销售毛利率为20%。

该公司平均流动资产为8万元,平均流动负债为6万元,平均存货为3万元,平均现金为1万元。

⑴若管理者希望存货周转率为4次,则平均存货应为多少?

⑵若管理者希望平均应收账款余额保持在5万元左右,则应收账款应在多少天内收回?

(1)销售成本=40×

(1-20%)=32万元

平均存货=32÷

4=8万元

(2)应收账款周转率=40÷

5=8次

应收账款周转天数=360÷

8=45天

3.黄河公司有关财务报表资料如下:

(单位:

万元)

资产负债表

2000年

2001年

2002年

应收账款

3700

4100

7400

3900

5020

6060

流动资产

7860

10050

14650

固定资产

8520

10100

15100

资产总额

16500

20220

29840

该公司2001年销售收入净额为58520万元,2002年销售收入净额为79000万元,公司现销率为20%,毛利率30%。

计算该公司2001年和2002年的应收账款、存货、流动资产、固定资产、总资产的周转次数和周转天数。

2001年周转率周转天数

应收账款58520×

(1-20%)/[(3700+4100)/2]=12次360/12=30天

存货58520×

(1-30%)/[(3900+5020)/2]=9.18次360/9.18=39.21天

流动资产58520/[(7860+10050)/2]=6.53次360/6.53=55.13天

固定资产58520/[(8520+10100)/2]=6.29次360/6.29=57.23天

总资产58520/[(16500+20220)/2]=3.19次360/3.19=112.85天

2002年周转率周转天数

应收账款79000×

(1-20%)/[(4100+7400)/2]=10.99次360/10.99=32.75天

存货79000×

(1-30%)/[(5020+6060)/2]=11.41次360/11.41=31.55天

流动资产79000/[(10050+14650)/2]=6.40次360/6.40=56.25天

固定资产79000/[(10100+15100)/2]=6.27次360/6.27=57.42天

总资产79000/[(20220+29840)/2]=3.16次360/3.16=113.92天

4.流动资产周转速度指标的计算

流动资产周转速度指标资料单位:

31420

营业成本

21994

13250

13846

其中:

6312

6148

应收账款

3548

3216

(1)计算流动资产周转速度指标;

(2)计算流动资产垫支周转速度指标;

(3)计算存货周转速度指标;

(4)计算应收账款周转速度指标。

(1)流动资产周转率=

(次)

流动资产周转期=

(天)

(2)流动资产垫支周转率=

流动资产垫支周转期=

(3)存货周转率=

存货周转期=

(4)应收账款周转率=

应收账款周转期=

5.某公司2005年度、2006年度有关资料见表:

数据资料表金额单位:

项目

2005年

2006年

200000

优先股股息

普通股股利

150000

普通股股利实发数

180000

普通股权益平均额

1600000

1800000

发行在外的普通股平均数(股)

800000

1000000

每股市价

4

4.5

(1)根据所给资料计算该公司2006年度每股收益、普通股权益报酬率、股利发放率和价格与收益比率等指标;

(1)每股收益=(250000-25000)/1000000=0.225

普通股权益报酬率=(250000-25000)/1800000*100%=12.5%

股利发放率=(180000/1000000)/0.225*100%=80%

价格与收益比率=4.5/0.225=20

6.某公司2006年净利润为10000000元,发行在外的普通股为2000000股,可转换债券名义金额为100000000元,利率为5%。

每1000元债券可转换成20股普通股。

不考虑债券溢折价的摊销额。

所得税税率为40%。

计算该公司的稀释每股收益。

分析:

对于稀释性潜在普通股——可转债而言,调整净利润时应以当期净利润为基础加上当期已确认为财务费用的利息,并将所得税因素考虑在内。

净利润增加:

100000000*0.05*(1-0.4)=3000000(元)

新增股份:

100000*20=2000000(股)

稀释性每股收益:

(10000000+3000000)/(2000000+2000000)=3.25(元)

7.光明公司2002年财务报表中的有关数据如下:

元)

普通股股本1000000

税后净利润359000

其中:

流通股200000

优先股本500000

优先股股利25000

资本公积金2250000

普通股股利37500

优先股溢价500000

留存收益477800

目前普通股市价20元

股东权益总额4227800

计算普通股股东权益报酬率、普通股每股收益、市盈率、普通股每股股利、普通股每股账面价值。

普通股股东权益报酬率

=(359000-25000)/(4227800-500000-500000)=10.35%

普通股每股收益=(359000-25000)/200000=1.67元/股

市盈率=20/1.67=11.98

普通股每股股利=375000/200000=0.188元/股

普通股每股账面价值=(4227800-500000-500000)/200000=16.14元/股

财务分析期末练习题

1.可持续增长率分析

资料单位:

销售收入

股利支付额

68520

41112

51390

3083

1233

74002

40701

57722

3215

1125

根据以上资料,按帕利普财务分析体系对可持续增长率变动原因进行分析。

答案

有关指标计算见下表:

销售利润率

财务杠杆作用

股利支付率

可持续增长率

上年指标:

替代销售利润率:

替代总资产周转率:

替代财务杠杆作用:

本年指标:

(替代股利支付率)

①由于销售利润率下降的影响:

②由于总资产周转率提高的影响:

③由于财务杠杆作用提高的影响:

④由于股利支付率降低的影响:

2.流动资产周转加快效果的计算

(1)某企业基期流动资产平均余额3650万元,营业收入14600万元,报告期营业收入增加到16425万元,流动资产平均余额不变。

试计算报告期流动资产相对节约额。

(2)某企业基期流动资产平均余额4630万元,营业收入13890万元,报告期营业收入不变,流动资产周转率为3.4次.试计算报告期流动资产绝对节约额.

(3)某企业基期流动资产平均余额2438万元,营业收入6095万元,报告期流动资产平均余额2360万元,营业收入7316万元。

(4)根据(3)的资料,计算流动资产周转加快对收入的影响。

(1)流动资产相对节约额=

(万元)

(2)流动资产绝对节约额=

(3)流动资产节约额=

绝对节约额=

相对节约额=

营业收入增加额=

3.水平分析与垂直分析

分析资料:

HHJJ公司1999年度资产负债表资料如下表:

编制单位:

HHJJ公司1999年12月31日单位:

8684

6791

流动负债

5850

4140

5277

3614

4071

3144

10334

4545

3025

2178

长期借款

7779

2382

固定资产原值

15667

13789

负债合计

16184

8685

8013

6663

6780

6013

无形及递延资产

6267

1244

22964

14698

负债加所有者权益

分析要求:

(1)对资产负债表进行水平分析;

(2)对资产负债表进行垂直分析;

(3)评价HHJJ公司的财务状况。

水平分析与垂直分析

(1)编制资产负债表水平分析表并评价如下:

资产负债表水平分析表

变动量

变动率

应收账款

+927

+29.5

存货

847

38.9

流动资产合计

+1893

+27.9

固定资产原值

+1878

+13.6

固定资产净值

1350

20.3

5023

403.8

+8266

+56.2

应付账款

+1663

+46.0

流动负债合计

1710

41.3

+5397

+226.6

负债合计

+7499

+86.3

实收资本

1000

20.0

所有者权益合计

+767

+12.8

从资产负债表的水平分析表中可看出,1999年企业总资产比1998年增加了8266万元,增长率为56.2%;

资产的增加从占用形态看,主要是无形资产增加,应引起重视;

资产增加从来源看,主要是由于负债的增加,特别是长期负债的增加引起的,负债比上年增长了86.3%;

所有者权益比上年也有增加,增长率为12.8%。

进一步分析资产、负债及所有者权益内部,还可得出许多关于资产、负债及所有者权益变动原因的结论。

(2)编制资产负债表垂直分析表并评价如下:

资产负债垂直分析表

1999年

1998年

流动资产

37.8%

46.2%

固定资产

34.9

45.3

无形资产及递延资产

27.3

8.5

100.0%

23.0%

24.6%

25.5

28.2

长期借款

33.9

16.2

长期负债合计

45.0

31.0

70.5%

59.2%

26.1%

34.0%

29.5%

40.8%

从上表可看出,1999年企业的资产构成情况是:

有形资产占了70%多,无形资产及递延资产约占30%;

在有形资产中,长期资产与流动资产的比重基本相同。

从权益角度看,负债占70%多,而所有者权益近30%。

一般而言,该企业的负债比重较大,但好在是长期负债比重较大,流动负债比重不算过高。

如果与上年度的结构情况进行对比,则可看出,第一,有形资产比重下降较大,无形资产比重大幅度提高;

第二,负债比重上升,所有者权益比重下降,负债上升的主要原因是长期借款增加较快。

至于企业资产、负债及所有者权益结构变动的合理性,还应结合企业生产经营特点及具体情况而定。

升级会员

升级会员