欠债与所有者权益Word格式.docx

《欠债与所有者权益Word格式.docx》由会员分享,可在线阅读,更多相关《欠债与所有者权益Word格式.docx(9页珍藏版)》请在冰点文库上搜索。

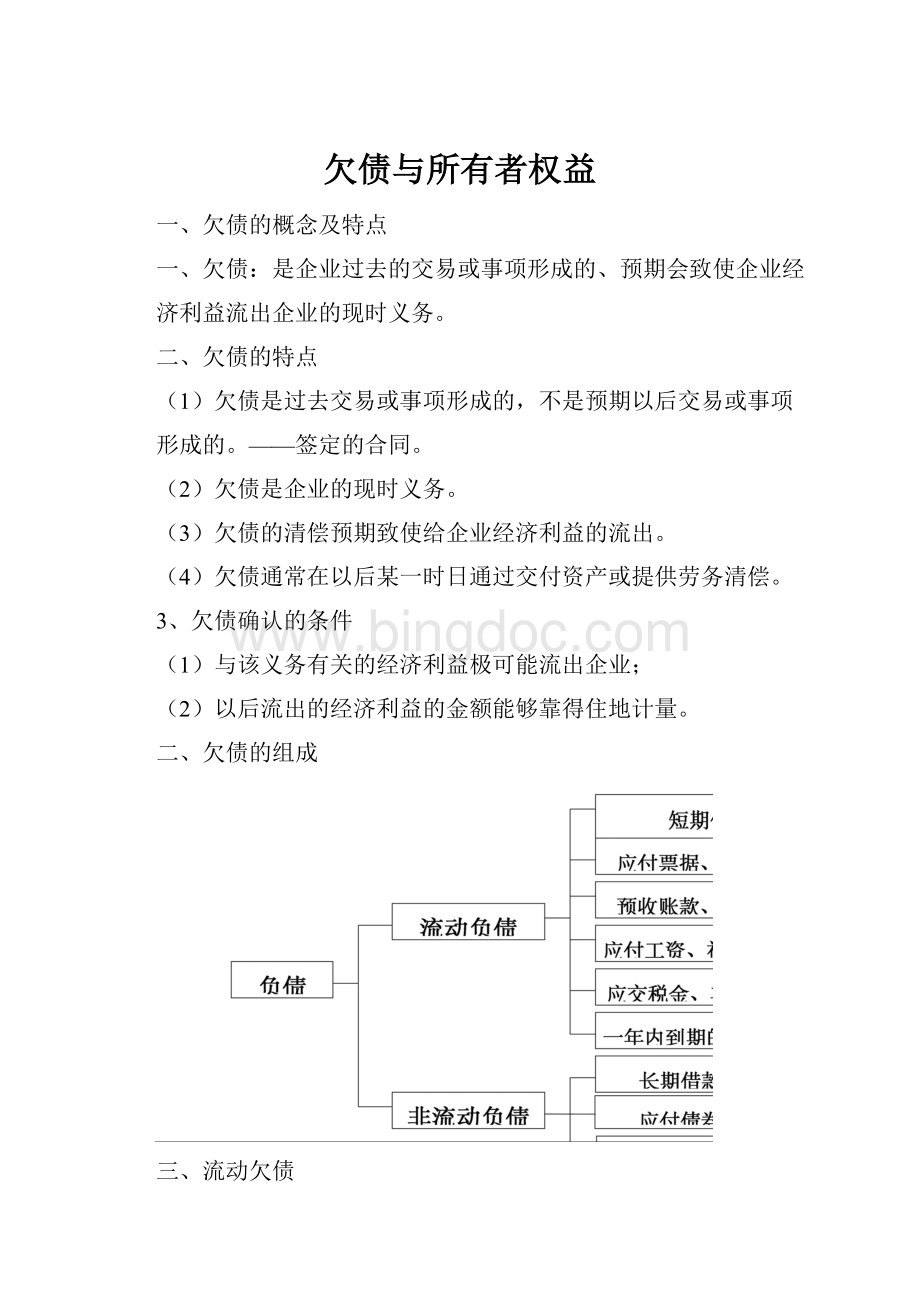

短时间借款、应付单据、应付账款、预收账款、

预提费用、应付工资、福利、股利、应交税金、

其他应付款、一年内到期的长期借款

二、流动欠债的分类

(1)按产生缘故分:

借贷形成的流动欠债;

结算中形成的流动欠债;

经营中产生的流动欠债;

利润分派永生的欠债。

(2)按流动欠债的应付金额是不是确信分

应付金额确信的流动欠债

应付金额视经营情形而定的流动欠债

应付金额予以估量的流动欠债

3、流动欠债核算的内容

(1)短时间借款:

指企业向银行或其他金融机构等借入的期限在

1年以下(含一年)的各类借款。

(2)应付单据:

指企业在商品购销活动中和对工程价款进

行结算时因采纳商业汇票结算方式而发生的,

由出票人出票,委拜托款人在指定日期无条件

支付确信的金额给收款人或持票人的单据。

(带息单据和不带息单据)

(3)应付账款:

指企业因购买材料、商品或同意劳务供给等应

付给供给单位的款项。

(4)预收款项:

企业依照合同或协议规定向购货方预收的购货

款,和向发包单位收取的预付备料款和预下班程款。

(5)应付工资:

指企业利用职工的知识、技术、时刻和精力而

应给予职工的补偿。

(未支付前形成流动欠债)

(6)应付福利费:

指企业预备用于企业职工福利方面的资金。

(费用中提取-职工工资总额的14%或税后净利润中提取)

(7)应交税金:

指企业依照国家税法的规定应交而尚未交纳税

金所形成的一种欠债。

(8)应付股利:

指企业在实现利润依照税法及有关法规的规定

交纳相关税费后应给予投资者的回报。

(9)其他应付款:

包括应付经营租入固定资产和包装物的租金、

职工未按期领取的工资、存入保证金(包装物押金)、

应付、暂收所属单位、个人款项、其他应付、暂收款项。

(10)其他应交款:

应交教育费附加、矿产资源补偿费、应交

住房公积金。

(11)预提费用:

指企业依照规定从本钱费用中预先提取但尚

未支付的费用。

预提扫尾工程费用、租金、保险费用、

借款利息、固定资产修理费

四、非流动欠债

一、非流动欠债:

指归还期在1年货超过1年的一个营业周期以

上的债务,包括长期借款、应付债券、长期应付

款和专项应付款。

二、非流动欠债分类

应付公司债券和长期应付单据

3、非流动欠债的核算

(1)长期借款:

指企业向银行或其他机构借入的期限在1年以

上(含1年)的各项借款。

注意:

长期借款的利息按期预提计入所购建资产的本钱(资本化)或直接计入当期财务费用。

(2)应付债券:

企业为筹集长期资金而实际发行的有价证券。

溢价发行(票面利率高于银行利率);

折价发行(票面利率低于银行利率);

按面值发行(票面利率等于银行利率);

(3)长期应付款:

指企业除长期借款和应付债券外的其他各类

长期付款,包括应付融资租入固定资产的租赁

费、采纳补偿贸易方式下引进国外设备价款。

(4)专项应付款:

指企业同意国家拨入的具有专门用意的拨款。

4、债务重组:

指债务人发生财务困难的情形下,债权人依照其

与债务人达到的协议或法院的裁定做出妥协的事项。

(1)债务纠纷的解决方式

持续经营下的债务重组;

非持续经营下的债务重组

(2)债务重组方式

以资产清偿债务、将债务转为资本、修改其他债务条件

五、所有者权益

一、所有者权益的概念

所有者权益是指企业资产扣除欠债后由所有者享有的剩余权益。

——反映产权关系

二、所有者权益的来源

实收资本、资本公积、盈余公积和未分派利润

所有者投入的资本、直接计入所有者权益的利得和损失

投入的资本——实收资本、资本公积;

留存收益——盈余公积和未分派利润(未指明用途)

捐赠、固定资产变卖、职工罚款

3、实收资本:

指投资者依照企业章程,或合同、协议的约定,

实际投入企业的资本,包括货币资金、实物、

无形资产。

(1)特点

无需归还,长期周转利用;

注册资本与实收资本一致(增减要记录入账)

溢价发行股票使投入资本超过注册资本的部份应计入资

本公积。

(2)分类

国家资本金、法人资本金、个人资本金和外商资本金

(3)企业组织形式与实收资本

非公司企业组织形式

独资企业:

单个出资者设立,业主独自拥有所有者权益,并对

债务承担无穷清偿责任。

合股企业:

两人或两人以上订立合股协议、一起出资、共负盈

亏,一起拥有所有者权益,出资额能够大小不同,

合股人对企业欠债有无穷连带责任。

公司企业组织形式

有限责任公司:

股东以其出资额为限对公司承担责任,公司以

其全数资产对公司债务承担责任。

股东以其出资享受权利承担义务,公司账目可

以不公布,股东数量较少。

其投入资本具有的特点有:

按规定出资方式、出资额和出资缴

纳期出资,投入资本全数计入实收资本,实收资本

等于注册资本;

投资者缴纳的出资额大于按约定比

例计算的其在注册资本中所占的份额部份应计入资

本公积;

转让出资应经其他超过半数投资者同意。

股分:

全数资本分为等额股分,公司以其全数资产对

公司债务承担责任,股票是股东所持股分凭证,

账目必需公布,股东以出资额对公司债务负责,

但公司以全数公司财产承担债务清偿的责任,

所有权和经营权分离。

股东为5人以上。

国有独资公司:

国家授权投资的机构或国家授权的部门单独投

资设立有限责任公司,投入资本作为实收资本,

不发行股票,故无股票溢价发行收入,可不能因追

加投资产生资本公积。

4、资本公积:

由企业投资人、捐赠人投入或从其他来源取得的

由所有者享有但不属于企业注册资金范围内的资本。

资本溢价、同意捐赠资产、拨款转入、外币资本折算差额。

(1)资本(或股本)溢价:

企业投资者投入的资金超过其在注

册资本中所占份额的部份。

资本溢价:

两人以上投资者合伙经营企业才有资本溢价发生。

筹集资金进程中产生。

造成资本溢价的缘故:

补偿原投资者在企业资本公积和留存收

益中享有的权益;

补偿企业未确认的自创商誉;

新投资者

投入资本高于其在实收资本中按其投资比例享有的份额。

股本溢价:

股分发行股票时,公司所取得的股票发

行收入超过股票面值的数额。

造成股本溢价的缘故:

资金供求关系;

不同投资者对股票的评

估不同;

补偿企业未确认的自创商誉。

(2)同意捐赠资产

捐赠资产:

是对企业的援助行为,捐赠人不享有权利,不承担

责任。

捐赠资产不是经营所得,不能确以为受益,只能确以为所有者权益。

(3)拨款转入:

指企业收到国家拨入的专门用于技术改造、技术研究等的拨款项目,按规定转入资本公积的部份。

(4)外币资本折算差额:

指企业同意外币投资因所采纳的汇率不同而产生的资本折算差额。

企业收到外币投资时,应按收到出资额当日的汇率折合人民币

以资产记录入账;

同时实收资本增加,入账金额为按收到出资额当日的汇率或合同约定汇率折合人民币。

以上因汇率不同产生的人民币差额作为资本公积处置。

(5)其他资本公积:

从资本公积各预备项目转入的金额、债权人宽免的债务。

五、留存收益:

指企业从历年实现的利润中提取或形成的留存于企业

的内部积存。

(1)留存收益的目的:

保证企业实现净利润能留存企业知足企业经

营的资金需要和弥补亏损归还债务。

(2)留存收益的特点:

是经营所得,因经营获取收益增加,因分给

投资者减少,分已拨定留存收益(盈余公积

金)和未已拨定留存收益(为付利润)。

(3)盈余公积金:

按净利润的10%提取,法定盈余公积存计金额达

到企业注册资本的50%以上时,再也不计提。

(4)盈余公积金分类:

任意盈余公积金和法定公益金。

(5)盈余公积金的用途

弥补亏损(5年内实现的税前利润弥补)、

转增资本(转增后留存盈余公积很多于注册资本的25%)、

发放现金股利或利润。

(6)未分派利润:

企业留待以后年度进行分派的结存利润。

升级会员

升级会员