股票证券中小企业板块股票申报程序与上市操作流程docWord文档下载推荐.docx

《股票证券中小企业板块股票申报程序与上市操作流程docWord文档下载推荐.docx》由会员分享,可在线阅读,更多相关《股票证券中小企业板块股票申报程序与上市操作流程docWord文档下载推荐.docx(12页珍藏版)》请在冰点文库上搜索。

3、正式在深圳证券交易所中小企业板块挂牌交易;

(一)上市辅导主要程序

(1)聘请辅导机构

(2)辅导机构提前入场

(3)双方签署辅导协议

(4)报送辅导工作备案报告

(5)对企业存在的问题进行整改

(6)企业向社会公告准备发行股票的事宜

(7)制定《股票发行计划》

(8)提交辅导评估申请

(9)辅导工作结束

(10)出具辅导工作报告

(二)上市辅导的主要内容

(1)组织由中小企业的董事、监事、高管人员、股东参加的有关法律法规的学习、培训和考试,

(2)督促中小企业按照有关规定进行公司治理结构、规范运作,健全公司财务会计制度,并实现规范运行。

(3)核查中小企业在股份有限公司设立及其历次演变的合法性、有效性。

(4)督促中小企业实现独立运作,做到业务、资产、人员、财务、机构独立完整,形成核心竞争力。

(5)督促中小企业规范与控股股东及其他关联方的关系,妥善处理同业竞争和关联交易问题。

(6)建立健全公司决策制度和内部控制制度,实现有效运作

(7)督促中小企业形成明确的业务发展目标和未来发展计划,制定可行的募股资金投向的规划。

(8)对中小企业是否达到发行上市条件进行综合评估,诊断并解决问题。

(9)协助中小企业开展首次公开发行股票的准备工作。

(10)公司董事、监事、高级管理人员及持有5%以上(含5%)股份的股东持股变动情况是否合规。

二、中小企业股票发行申报程序及内容

☆中小企业申报及审核程序第一步

(1)制定初步的发行方案

(2)聘请专门机构对募集资金投资项目的可行性进行评估

(3)需要相关部门批准的募集资金投资项目

(4)出具公司最近3年有无重大违法违规的证明

(5)完善公司治理结构

(6)办理公司房屋、土地的产权证明

(7)搜集行业研究资料

(8)了解证监会的最新发行政策动态

(9)了解保荐机构推荐机制及程序

(10)中介机构基于公司实际情况认为必要的其他准备工作

☆中小企业申报及审核程序第二步

中小企业申请文件的主要内容

(1)招股说明书及招股说明书摘要;

(2)最近3年审计报告及财务报告全文;

(3)发行公告;

(4)保荐机构向证监会推荐公司发行股票的函;

(5)保荐机构对企业的核查意见;

(6)律师出具的法律意见书和律师工作报告;

(7)企业申请发行股票的报告;

(8)企业发行股票授权董事会处理有关事宜的股东大会决议;

(9)本次募集资金运用方案及股东大会的决议;

(10)有权部门对固定资产投资项目的批准文件(如需要立项批文);

(11)募集资金运用项目的可行性研究报告;

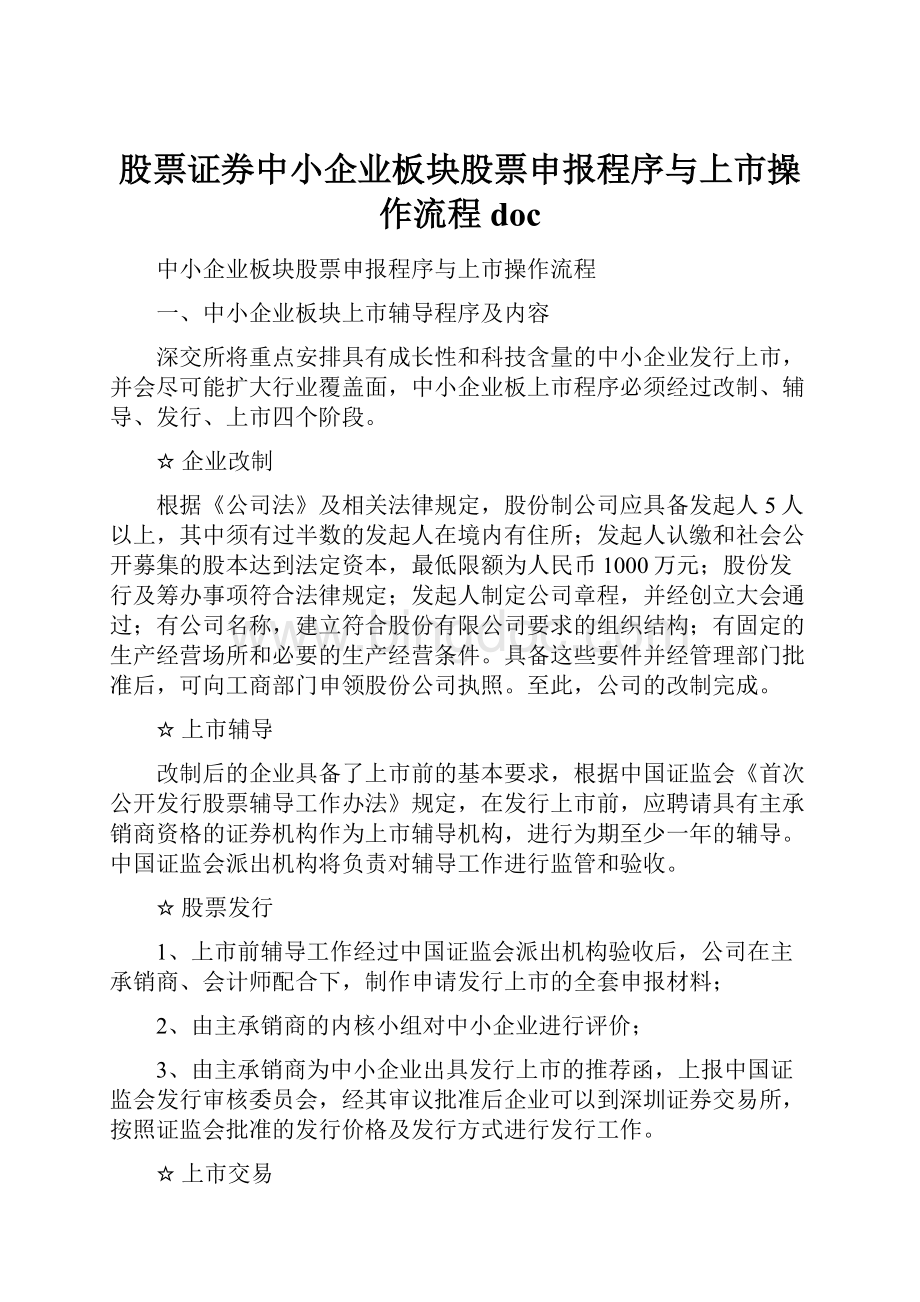

中小企业板块股票发行上市流程图

(仅供参考)

☆中小企业申报及审核程序第三步

首次公开发行股票的中小企业申请文件主要包括:

(1)招股说明书及招股说明书摘要

(2)最近3年审计报告及财务报告全文

(3)发行公告

(4)保荐机构对企业的核查意见

(5)律师出具的法律意见书和律师工作报告

(6)企业申请发行股票的报告

(7)企业发行股票授权董事会处理有关事宜的股东大会决议

(8)本次募集资金运用方案及股东大会的决议

(9)有权部门对固定资产投资项目的批准文件(如需要立项批文)

(10)募集资金运用项目的可行性研究报告

☆中小企业申报及审核程序第四步

中小企业股票在中国证监会核准程序包括受理申请文件、初审、发行审核委员会审核和核准发行四个步骤:

股票发行核准程序包括受理申请文件、初审、发行审核委员会审核和核准发行四个步骤。

(1)受理申请文件。

当保荐机构辅导企业满一年,并且发行人按照《公开发行证券公司信息披露内容与格式准则第9号-首次公开发行股票申请文件》的要求制作了申请文件后,保荐机构就可以推荐企业并向证监会申报申请文件。

(2)初审。

证监会受理申请文件后,对发行人申请文件的合规性进行初审,并在30日内将初审意见函告发行人及其保荐机构。

保荐机构应自收到初审意见之日起10日内将补充完善的申请文件报至证监会。

(3)发行审核委员会审核。

证监会对根据初审意见补充完善的申请文件进一步审核,并在受理申请文件后60日内,将初审报告和申请文件提交发行审核委员工作会议(以下简称“发审会”)审核。

发审会按照国务院批准的工作程序开展审核工作,委员会进行充分讨论后,以投票方式对股票发行申请进行表决,提出审核意见。

(4)核准发行。

依据发审会的审核意见,证监会对发行人的发行申请做出核准或不予核准的决定。

予以核准的,出具核准公开发行的文件。

不予核准的,出具书面意见,说明不予核准的理由。

证监会应当自受理申请文件之日起3个月内做出决定。

三、中小企业板块上市条件及内容

中小企业符合《证券法》、《公司法》及《中小企业板块上市公司特别规定》规定的上市条件,经中国证监会核准后,方可向深圳证券交易所申请其股票在中小企业板块交易挂牌。

(1)上市申请书;

(2)中国证监会核准其股票发行的文件;

(3)公司向中国证监会提交的全部发行申报文件;

(4)上市公告书;

(5)上市保荐书;

(6)保荐协议;

(7)股票公开发行后新增的审计报告;

(8)具有从事证券业务资格的会计师事务所出具的验资报告;

(9)股票公开发行后公司设立或变更的营业执照复印件;

(10)公司董事会秘书的简历及联系方式;

(11)公司董事、监事和高级管理人员持股情况;

(12)关于公司股票简称的申请;

(13)公司全部股票已托管或者登记的证明文件;

(14)股份限制出售的股东关于持股期限的承诺;

☆中小企业(公司)股票上市,深交所还关注如下条件:

第一条,申请在中小企业板块上市的企业必须符合管理层稳定的要求;

第二条,申请在中小企业板块上市的企业必须符合经营的要求;

第三条,申请在中小企业板块上市的企业必须主业单一,即只能从事某一行业中的一种业务及衍生业务。

第四条,申请在中小企业板块上市的企业必须符合开业2年以上的要求;

第五条,申请在中小企业板块发行上市的企业发行前的股本总额不得超过3000万元;

四、中小企业板块股票发行与上市中的法律问题

(一)中小企业是否涉及重大诉讼及违规

中小企业(公司)在最近3年内是否存在重大违法行为,中小企业(公司)3年前是否存在对公司未来产生影响的违法违规行为。

中小企业是否存在重大诉讼、仲裁、股权纠纷或潜在纠纷。

《中小企业板块上市公司特别规定》第9条规定:

“中小企业板块上市公司违反本特别规定的,本所按《上市规则》相关条款予以处分”,或者《刑法》处罚。

(二)中小企业利润及资产方面的问题

1.公司预期利润率是否达到同期银行存款利率。

这里“同期银行存款利率”为一年期定期存款利率。

2.公司累计投资额是否未超过公司净资产的50%。

这里“累计投资额”、“公司净资产”按经审计的合并会计报表数据计算。

3.发行前一年末,净资产在总资产中所占比例不低于30%,无形资产在净资产中所占比例不高于20%。

上述比例按经审计的发行上市主体(母公司)会计报表数据计算,其中无形资产按扣除土地使用权后的余额计算。

(三)中小企业公司治理与生产经营方面的问题

(1)公司设立后股权转让及增资、减资的行为是否合法,是否履行法定程序。

(2)公司的股东大会、董事会、监事会是否依法独立履行职责、行使权力,公司治理结构是否完善。

(3)公司与股东在业务、资产、人员、机构、财务等方面是否分开,是否独立运作。

(4)公司是否存在重大或频繁的关联交易,且关联交易显失公允,公司内部缺乏保障关联交易公允性的措施。

(5)公司是否与控股股东及其所属企业存在严重的同业竞争。

(四)对“规模较小的企业”的法律界定

我们目前理解的“规模较小的企业”的股本在3000万以下。

当然,据最新的消息透露,深圳证券交易所已经原则上同意,中小企业的上市规模可以超过3000万元,在3000万-3500万之间浮动。

(五)对“连续三年保持盈利”的法律界定

中小企业在申报股票发行程序之前,必须保持三年盈利,否则就不具有股票申报的资格。

如果只有二年,也同样不具有股票申报的资格。

这与主板对盈利的要求是一样的。

中小企业(公司)在最近3年内是否连续盈利,包括但不限于:

公司在最近3年内发生的重大重组行为(包括公司整体资产置换、公司分立等)对公司的资产、负债、经营业绩产生了重大影响,发审委委员可以判断公司是否可以连续计算重组前原企业的3年盈利业绩。

(六)对“在最近二年内重大违法违规行为,财务会计文件无虚假记载”的法律界定

(1)在提出发行申请前24个月内,是否曾严重违反国家法律、法规;

(2)在提出发行申请前24个月内,财会会计文件中是否有虚假记载。

(七)“中小企业管理层相对保持稳定”

申请人是否符合管理层稳定的要求,即法定代表人、董事、高级管理人员、核心技术人员以及控投股东,在提出发行申请前二年月日内是否曾发生重大变化。

(八)有关募集资金的规模限制

中国证监会规定,上市公司所募集的资金不得超过净资产的2倍,否则,证监会有可能视为中小企业有违规经营和不合法上市嫌疑。

(九)有关市盈率的限制性规定

中国证监会对中小企业上市后的市盈率十分关注,如果中小企业在其《股票发行计划书》中预测的市盈率明显超过20倍的,有可能视为不合适。

五、中小企业板块股票上市费用预测

(一)中小企业上市成本预算分析

1.财务顾问费

这并不是必须的费用程,有的中小企业愿意聘请财务顾问,有的并不愿意聘请,每个中小企业根据不同情况与财务顾问机构协商而定。

2.上市辅导费

中小企业在改制后,和主承销商签定为期一年的辅导协议,上市辅导机构一般可以收取20万元-40万元的上市辅导费。

3.证券公司承销费用

根据中国证监会的规定,以及证券市场实践看,中小企业板块的发行承销费用定在募集资金的2%-3.5%之间为宜。

4.保荐人费用

中小企业板块的保荐人费用应该略高于主板的上市推荐费,在发行总金额的1.5%-2%左右。

5.律师顾问费用

中小企业板块股票发行律师费用证监会并没有硬性规定,律师事务所和中小企业可以自行协商。

6.会计师费用

中小企业板块股票发行会计师费用相对固定。

如果个别中小企业家大业大,还可以通过双方协议增加费用。

7.市场推介费

市场推介费包括新闻发布会和路演两笔费用,加之其余的杂费,对此,中小企业应该有充分的思想准备。

8.上司审核费用

根据《中小企业板块上市协议》第9条的规定收取上市费。

股票上市初费为30,000元。

上市月费的收取以总股本为收费依据,总股本不超过5,000万的,每月交纳500元;

超过5,000万的,每增加1,000万,月费增加100元,最高不超过2,500元。

可转换债券上市初费按可转换债券总额的0.01%缴纳,最高不超过30,000元。

上市月费的收取以可转换债券总额为收费依据,可转换债券总额不超过1亿元的,每月交纳500元;

超过1亿元的,每增加2,000万元,月费增加100元,最高不超过2,000元。

(二)中小企业上市成本模拟构成

我们现在假设在中小企业板块以发行1000万元股票,募集资金1亿元的公司为例,计算出中小企业所需总的预算成本,以资中小企业在今后上市过程中参考。

中小企业股票发行与上市费用预算表

项目名称

预算费用(万元)

占总费用比例

占总发行金额比例

证券公司承销费

200-300

30.8%-30.3%

2.0%-3.0%

保荐人费用

100-150

15.4%-15.2%

1.0%-1.5%

律师顾问费

20-40

3.0%-4.0%

0.2%-0.49%

会计师费用

50-80

7.7%-8.1%

0.

5%-0.8%

财务顾问费用

20-30

0.2%-0.3%

上市辅导费用

0.2%-0.4%

市场推介费用

200-250

30.7%-25.3%

2.0%-2.5%

上市审查费用

3

0.46%

0.03%

其他杂费

50

7.7%

0.5%

总计金额

650-990

6.8%-10.2%

6.5%-9.9%

(三)中小企业上市费用的交纳期限及例外

1.中小企业上市费用的交纳期限

《中小企业板块上市协议》第10条规定,中小企业上市初费应当在上市日前三个工作日交纳。

上市月费自上市后第二个月至终止上市的当月止,在每月五日前交纳,也可以按季度和年度预交。

逾期交纳上市费用,甲方每日按应交纳金额的0.03%收取滞纳金。

2.中小企业上市费用交纳例外规定

《中小企业板块上市协议》第11条规定,中小企业股票暂停上市后恢复上市,不再交纳上市初费;

中小企业股票被终止上市后,已经交纳的上市费不予返还

升级会员

升级会员