应收帐款操作Word格式文档下载.docx

《应收帐款操作Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《应收帐款操作Word格式文档下载.docx(16页珍藏版)》请在冰点文库上搜索。

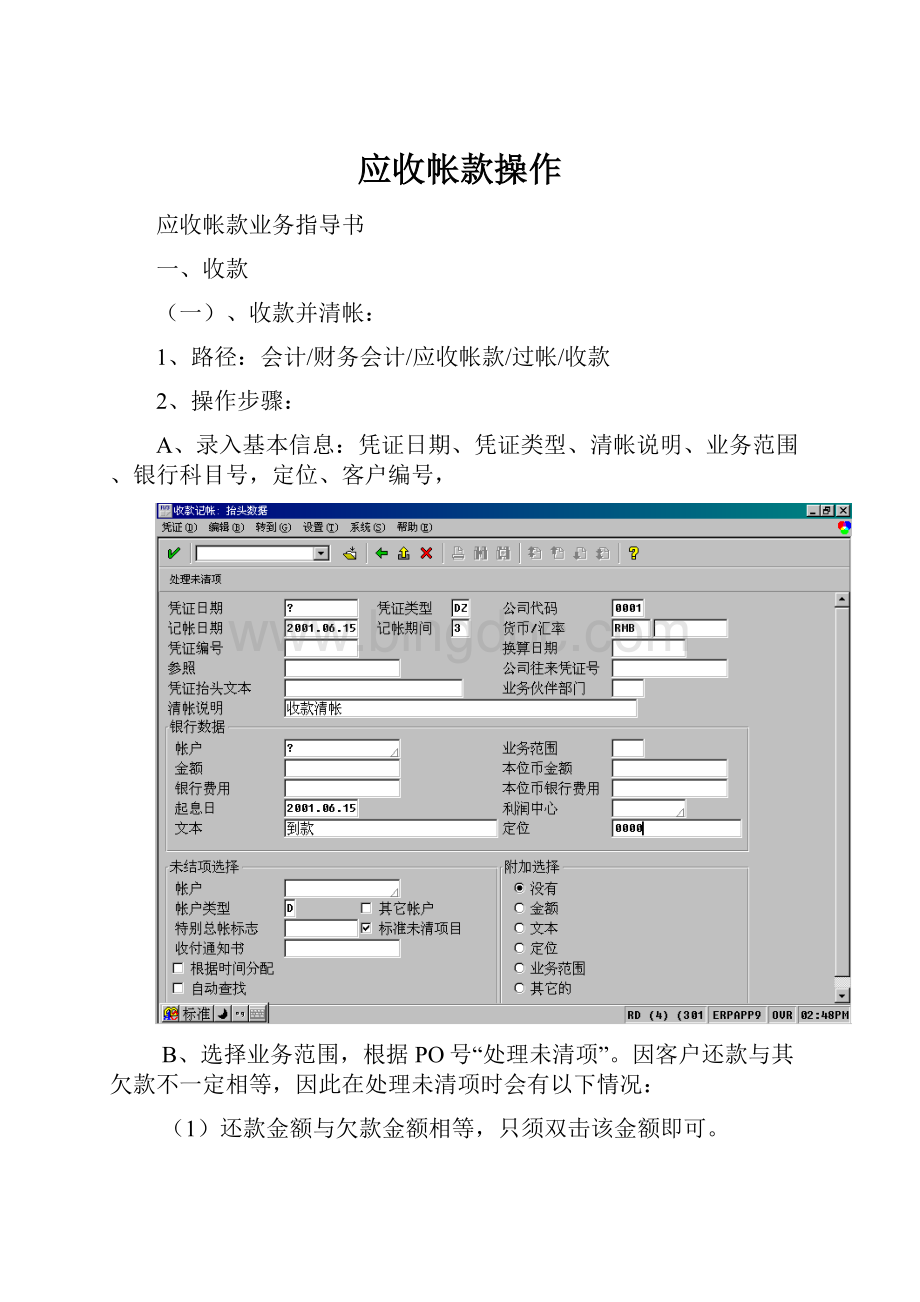

银行电汇单及进帐单上的盖章日期,文本:

收款清帐,凭证类型:

“DZ”,清帐说明录:

收款清帐,定位为0000;

2)专项信誉金的还款:

通常有两种情况:

a.\还款等于欠款,处理与前述收款清帐相同,处理未清项时双击欠款金额,然后凭证模拟、存盘;

b\还款小于欠款,处理未清项时转到部分收付屏幕,同前述收款清帐一样,对此款作部分收付处理,但必须在凭证模拟时,双击该行项目,填上文本,更为重要的是将该行的信用范围删除,因为专项信誉金的还款不录入信用范围。

或者,不用部分收付的办法,而是用簿记差别,但也不录入信用范围。

3)未发货先到款与到款小于欠款两种情况的处理方法

a,。

未发货先到款,即在处理未清项时发现没有客户所指定的PO。

这时是用簿记差别或手工录入行项目的办法,并在定位处录入该PO(五位数)。

在销售形成也就是发货后,系统能做到按PO将到款与欠款列示在一起,然后人为判断是否给予清帐;

b.到款小于欠款,采用部分收付的办法将到款记帐,待客户累计还款等于欠款,系统能做到执行程序后自动将该PO清帐。

这种情况在做部分收付时,不对定位处做任何修改,只是在文本处写入“到款”,程序是按照发票参考号(即欠款的凭证号)进行清帐。

因此,应注意区分什么情况下才须在“定位”处录入PO号,什么情况下不用,否则以上两种清帐方法将失去功效,从而造成欠款逾期等一系列影响。

4)不能漏录信用范围:

除专项信誉金的还款外,其他应收帐款的还款都应特别注意信用范围的录入。

当然,信用范围与业务范围是对应的,具体体现为:

信用范围为1000,对应的业务范围是:

0301,0401,0501,0601,0701。

信用范围为1001,对应的业务范围是:

0901。

信用范围为1002,对应的业务范围是:

9101。

业务范围为0101、0201、1001的,则不考虑其信用范围。

在还款等于欠款当时即清帐,或使用部分收付、剩余项目方法时系统会将相应的信用范围带到生成的行项目中,用簿记差别或手工录入则须人为填加相应的信用范围,对此在操作时应特别注意;

5)显示概况与模拟的区别:

前者还可以对所有信息进行修改,后者只能修改有限信息(如定位、文本);

6)如果一笔到款核销多个业务范围的欠款,按业务范围录入多个银行到款行项目。

4、生成会计分录:

借:

银行存款102

贷:

应收帐款1130100(1130200)

(二)、收款不清帐:

1、路径:

会计/财务会计/应收帐款/过帐/其他/内部转帐/不带清帐

2、操做步骤:

A、录入银行行项目,记帐码40

B、录入应收行项目,记帐码15

3、注意事项:

A、凭证日期为银行电汇单及进帐单上的盖章日期。

B、凭证类型为“DZ”。

清帐说明可不录

C、业务范围必录,银行行项目定位为0000。

D、分两种类型:

有电汇底单:

代理已指明业务范围,但未指命用途,按收款不清帐处理,但录入的

业务范围应为代理所指的业务范围。

除专项信誉金外,录信用范围。

无电汇底单:

经过查询,无电汇底单,按收款不清帐处理,录入的业务范围为公共

部门0101。

不录信用范围。

4、:

会计分录:

应收帐款1130100(1130200)

二、核销电汇底单:

会计/财务会计/应收帐款/凭证/取消、倒退/单个凭证

A、凭证号码为电汇底单录入时的凭证号码,冲销原因必录(汇款底单到帐或汇款底单作废),冲帐日期、记帐期间若不填,缺省为冲销凭证的记帐日期,

B、存盘,记下生成的凭证号。

A、电汇底单到帐的冲销原因为04,汇款底单作废的冲销原因为01

B、做完收款清帐后,应立即做电汇底单凭证的冲销,否则会虚增代理

的信用额度,造成损失。

三、凭证的返填

会计/财务会计/应收帐款/凭证/更改/凭证抬头

A、在更正电汇底单凭证状态下,点击凭证抬头;

B、在电汇底单凭证抬头文本里返填10位的收款凭证号。

3、注意事项:

如果凭证返填后,收款凭证又被冲销或重置,并生成新的收款

凭证号,需重新返填新的收款凭证号。

四、凭证的冲销与重置:

(一)、凭证的冲销:

a)路径:

会计/财务会计/应收帐款/取消、倒退/单个凭证

b)操做步骤:

A、录入要冲销的凭证号、公司代码、会计年度、冲销原因、记帐日期。

B、存盘,记下生成的凭证号。

c)注意事项:

A、只适用于没有做过清帐的凭证B、记帐日期缺省值为本日;

C、冲销原因不能为04、05

d)会计分录:

冲销后生成的凭证与原凭证金额相同、科目相反

(二)、凭证的重置:

会计/财务会计/应收帐款/凭证/重置已清项

A、录入要重置的凭证号,存盘。

B、选择“只重置”或“重置并冲销”执行

C、录入原因和记帐日期后过帐,记下生成的凭证号

A、款已清帐后,发现核销或凭证有误,用此路径。

B、选择“只重置”,将已清项变为未清项,不生成会计分录,选择“重置并冲销”,将已清项变为未清项,同时生成与原清帐凭证相反会计分录。

五、委托转款:

1、路径:

会计/财务会计/应收帐款/过帐/其他/内部转帐/带清帐

A、录入银行行项目,记帐码为50,定位0000,业务范围同货款业务范围;

B、处理未清项;

C、模拟凭证,检查无误后过帐;

A、清帐说明(即文本):

XX(客户名称)委托转款

B、修改凭证类型为“DA”;

4、会计分录:

应收帐款1130100(或者1130200)

银行存款102*

六、调帐

(一)、货款转非货款

a.修改凭证类型为“DA”,录入凭证日期、文本。

b.清帐说明(即文本):

调整XX(凭证号),误入货款应冲费用(或往来款)

c.录入费用或往来科目

d.处理未清项。

录客户编号后,按业务范围处理未清项。

e、模拟凭证、检查无误后过帐

a.若款项用于冲销费用,业务范围可不填,成本中心必填。

b.如调入往来,视对方科目相应录入具体行项目

c.若凭证借、贷方业务范围不同,一定要同时录入内部银行调整凭证。

4、会计分录:

费用科目4*

(或往来科目12*)

(二)、非货款转货款

a、修改凭证类型为“DA”,录入凭证日期

b、清帐说明(即文本):

c、录入费用或往来科目

d、模拟凭证、检查无误后过帐

a、借方科目视具体科目而定,若为费用科目,业务范围可不填,成本中心必填。

b、在应收行项目的其它数据中录入调入客户所在信用控制范围

c、借贷方业务范围不同,一定要同时录入内部银行调整凭证。

应收帐款1130100(或者1130200)

(三)、应收科目调帐:

A、同一部门,不同客户

2、操做步骤:

a、修改凭证类型为DA,

b、记帐码为“17“,帐户为调入客户编号,业务范围为调入客户所在业务范围。

c、在其它数据中录入调入客户所在信用控制范围。

d、选择处理未清项,录入调出单位的客户编号及调出客户所在业务范围,处理未清项。

E、模拟凭证,检查无误后过帐

a)清帐说明(即文本):

调帐XX(客户编号)》XX(客户编号)

b)在其它数据中录入调入客户所在信用控制范围

借:

B、同一客户,不同部门

a)修改凭证类型为DA

b)首先录入内部银行调整科目,记帐码40、50,科目号6010000。

c)后续步骤同上述同一BA,不同客户的处理。

a)调整内部存款分录与核销分录需在同一张凭证上

b)在其它数据中录入调入BA所在信用控制范围

c)清帐说明(即文本):

调帐XX(BA)》XX(BA)

内部银行存款业务范围(调入部门)

内部银行存款业务范围(调出部门)

(四)应收帐款延期:

会计/财务会计/应收帐款/凭证/更改

2、

七、特殊总帐过帐

1、预收帐款(即预付定金)

会计/财务会计/应收帐款/过帐/其他/内部转款/不带清帐

2、操作说明:

a.录入凭证日期(为银行电划单上的到帐日期),凭证类型为DZ,记帐日期

及记帐期间可缺省为当前日期与期间。

b.客户信息中帐户为客户编号,特殊总帐标志必录,为“A”(A对应的是预

收帐款)。

c.银行信息中帐户为银行科目号,业务范围、金额、文本必录,定位录入0000。

d.录入金额、业务范围。

若到款同信用相关,需在其它数据中录入信用控制

范围。

3、会计分录:

(40)银行存款102*

(19A)预收帐款2040100(或2040200)

2、收备件押款、专卖店保证金

a.录入凭证日期(为银行电划单上的到帐日期),凭证类型为DZ,记帐日期

b.录入客户的行项目时,记帐码为19。

特别G/L录入:

C(备件押款)、B(专卖店保证金)。

(40)银行存款102*

(19)客户押金2050100(或2050200)

八、清帐

(一)应收未清项之间的清帐

A、自动清帐事务代码ZCLR

收款清帐按部分收付办法处理时,当时并不能清帐,只有客户分次所打的到款

合计数足够时,才能清帐。

系统局限性:

只有分次所打的到款合计数刚好等于

所指PO金额时,才能自动清帐。

B、通过列示核销清单手工清帐事务代码SRET

收款时,代理所指的PO还未产生,当时无法清帐,只有等PO产生时,才能

进行清帐。

C、用余款手工清帐,路径:

会计/财务会计/应收帐款/帐户/清帐。

需要代理指明余

款的凭证号,所欠的PO号。

无

2特殊总帐清帐

会计/财务会计/应收帐款/帐户/清帐

a、选择客户和业务范围,处理未清项;

b、操作过程与普通清帐程序相同,只是在处理未清项时要加上特别总

帐标志,才可将需处理的未清项带出。

(09)客户押金2050100(或2050200)

(17)应收帐款1130100(或1130200)

九、银行退票:

(一)、已清帐凭证退票:

会计/财务会计/应收帐款/凭证/重置已清帐/重置并冲销

A、同电汇底单的冲销,冲销原因选06(银行退票)。

B、先重置已清项,选择重置并冲销。

清帐说明(即文本):

冲销XX号凭证,银行退票

102

(二)、未清帐凭证退票:

会计/财务会计/应收帐款/取消、倒退

同电汇底单的冲销,冲销原因选06(银行退票)。

冲销XX(凭证号),银行退票

应收帐款1130100(1130200)4

`

十、查询:

a)查询客户行项目

路径:

会计/财务会计/应收帐款/帐户/显示行项目

b)查询帐户余额

会计/财务会计/应收帐款/帐户/显示余额

c)查询凭证

会计/财务会计/应收帐款/凭证/显示

d)查询报表

会计/财务会计/应收帐款/周期性处理/信息系统/选择报表/财务会计/应收/信息系统/帐户信息

升级会员

升级会员