盈利能力分析习题及答案.docx

《盈利能力分析习题及答案.docx》由会员分享,可在线阅读,更多相关《盈利能力分析习题及答案.docx(9页珍藏版)》请在冰点文库上搜索。

盈利能力分析习题及答案

一、计算题

资本经营能力分析

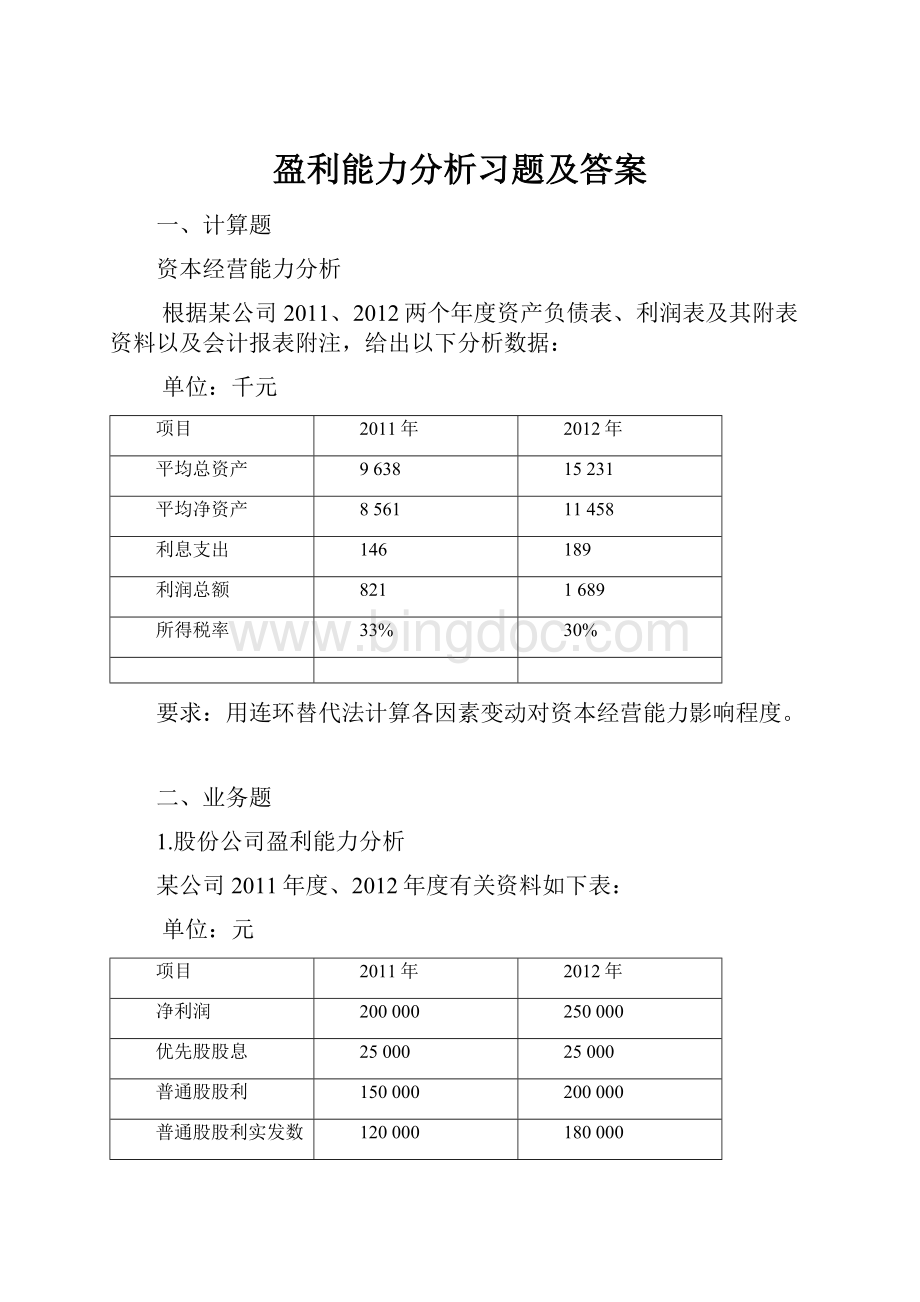

根据某公司2011、2012两个年度资产负债表、利润表及其附表资料以及会计报表附注,给出以下分析数据:

单位:

千元

项目

2011年

2012年

平均总资产

9638

15231

平均净资产

8561

11458

利息支出

146

189

利润总额

821

1689

所得税率

33%

30%

要求:

用连环替代法计算各因素变动对资本经营能力影响程度。

二、业务题

1.股份公司盈利能力分析

某公司2011年度、2012年度有关资料如下表:

单位:

元

项目

2011年

2012年

净利润

200000

250000

优先股股息

25000

25000

普通股股利

150000

200000

普通股股利实发数

120000

180000

普通股权益平均额

1600000

1800000

发行在外普通股平均数(股)

800000

1000000

每股市价

4

4.5

要求:

(1)根据所给资料计算该公司2012年度每股收益、普通股权益报酬率、股利发放率和价格及收益比率等指标。

(2)用差额分析法对普通股权益报酬率进行分析。

2.成本利润率分析

某企业2011年和2012年主要产品销售利润明细表如下表:

产品

名称

销售数量

销售单价

单位销售成本

单位销售利润

2011

2012

2011

2012

2011

2012

2011

2012

A

200

190

120

120

93

90

B

195

205

150

145

130

120

C

50

50

300

300

240

250

合计

-

-

要求:

(1)根据所给资料填表;

(2)确定品种结构、价格、单位成本变动对销售成本利润率影响;

(3)对企业商品经营盈利能力进行评价

六、典型案例

2012年底A公司拥有B公司20%有表决权资本控制权,2013年A公司有意对B公司继续投资。

A公司认为B公司盈利能力比财务状况、营运能力更重要,他们希望通过投资获得更多利润。

因此,A公司搜集了B公司有关资料。

资料1:

利润表

单位:

千元

项目

2011年度

2012年度

主营业务收入

减:

主营业务成本

营业税金及附加

主营业务利润

其他业务利润

存货跌价损失

营业费用

管理费用

财务费用

投资收益

营业利润

补贴收入

营业外收入

营业外支出

利润总额

所得税

净利润

1200000

1050000

8000

142000

2000

1000

2000

12000

4000

125000

8000

200

18000

115200

38016

77184

1500000

1100000

15000

385000

5000

2000

3000

15000

1000

371000

30000

100

6000

395100

130383

264717

资料2:

财务费用表单位:

千元

项目

2012年

2011年

利息支出

5000

8000

减:

利息收入

2893

10039

汇兑损失

3108

3809

减:

汇兑收益

1320

956

其他

105

186

财务费用

4000

1000

资料3:

有关资产、负债及所有者权益资料:

项目

2012年

2011年

平均总资产

3205000

2815000

平均净资产

1885000

1063000

根据案例中所给资料,A公司应做好以下几方面工作,从而便于2013年度投资决策。

(1)计算反映资产经营盈利能力和资本经营盈利能力指标;

(2)采用因素分析法分析总资产报酬率变动原因;

(3)评价企业盈利能力状况。

计算题答案:

分析对象:

10.32%-6.42%=3.90%

项目

2011年

2012年

总资产报酬率(%)

10.03

12.33

负债利息率(%)

13.56

5.01

负债/净资产

0.1258

0.3293

净利润(千元)

550

1182

净资产收益率(%)

6.42

10.32

采用连环替代法计算如下:

2011年:

[10.03%+(10.03%-13.56%)×0.1258]×(1-33%)=6.42%

第一次替代:

[12.33%+(12.33%-13.56%)×0.1258]×(1-33%)=8.16%

第二次替代:

[12.33%+(12.33%-5.01%)×0.1258]×(1-33%)=8.88%

第三次替代:

[12.33%+(12.33%-5.01%)×0.3293]×(1-33%)=9.88%

2012年:

[12.33%+(12.33%-5.01%)×0.3293]×(1-30%)=10.32%

总资产报酬率变动影响为:

8.16%-6.42%=1.74%

负债利息率变动影响为:

8.88%-8.16%=0.72%

资本结构变动影响为:

9.88%-8.88%=1%

税率变动影响为:

10.32%-9.88%=0.44%

业务题

1、解:

(1)每股收益=(250000-25000)/1000000=0.23

普通股权益报酬率=(250000-25000)/1800000=12.5%

股利发放率=(180000÷1000000)/0.23=78.26%

价格及收益比率=4.5/0.23=19.56

(2)根据所给资料,2011年度普通股权益报酬率为(200000-25000)/1600000=10.94%,2012年度普通股权益报酬率比2011年度增加了1.56%,对于其变动原因,用差额分析法分析如下:

净利润变动对普通股权益报酬率影响

{[(250000-25000)-(200000-25000)]/1600000}×100%=3.12%

普通股权益平均额变动对普通股权益报酬率影响

[(225000/1800000)-(225000/1600000)]×100%=-1.56%

两因素共同作用结果使普通股权益报酬率升高了1.56%。

2、解:

(1)

产品

名称

销售数量

销售单价

单位销售成本

单位销售利润

2011

2012

2011

2012

2011

2012

2011

2012

A

200

190

120

120

93

90

27

30

B

195

205

150

145

130

110

20

35

C

50

50

300

300

240

250

60

50

合计

-

-

68250

67525

55950

52150

12300

15375

(2)

2011年销售成本利润率=12300/55950×100%=21.98%

2012年销售成本利润率=15375/52150×100%=29.48%

分析对象:

29.48%-21.98%=+7.5%

因素分析:

新结构下成本利润率(12年销售结构,11年毛利成本)

=100%×(190×27+205×20+50×60)/(190×93+205×130+50×240)=21.72%

品种构成变动对成本利润率影响:

21.72%-21.98%=-0.26%

价格变动对利润影响:

(12年价格,12年结构,11年成本)

替换11年价格:

成本利润率

=100%×[190×(120-93)+205×(145-130)+50×60)]/[(190×93+205×130+50×240)]

=19.90%

价格变动对销售成本利润率影响:

19.9%-21.72%=-1.82%

替换11年成本:

(12年销售结构、售价、成本)

2012年销售成本利润率=15375/52150×100%=29.48%

成本变动对销售成本利润率影响:

29.48%-19.9%=9.59%

各因素对销售成本利润率影响如下:

品种构成变动对销售成本利润率影响:

-0.26%

价格变动对销售成本利润率影响:

-1.82%

成本变动对销售成本利润率影响:

9.59%

合计:

7.5%

(3)

对企业商品经营盈利能力进行评价:

首先,企业2012年产品销售成本利润率比上年有较大提高,说明企业商品经营盈利能力有所增强。

其次,企业商品经营能力提高是各种因素共同作用结果,其中成本降低对销售成本利润率影响最为突出。

而品种构成和销售价格对销售成本利润率都产生了不利影响。

第三,A、C两种产品价格及上期相同,而B产品价格却有所下降,从而导致销售成本利润率大幅降低,应进一步分析原因。

但由于成本降低幅度高于价格下降幅度,从总体看是有利。

第四,由于两个年度销售量水平变化不大,因而品种结构销售成本利润率影响较小,但由于是不利影响,需进一步分析原因。

第五,虽然成本降低使销售成本利润率有较大提高,但是由于C产品单位成本提高使销售成本利润率有所下降,应进一步分析C产品成本变动原因

综合题答案:

1.计算反映资产经营盈利能力和资本经营盈利能力指标如下表:

单位:

千元

项目

2011年

2012年

平均总资产

2815000

3205000

利润总额

115200

395100

利息支出

8000

5000

息税前利润

123200

400100

净利润

77184

264717

总资产报酬率

4.38%

12.48%

净资产收益率

7.26%

14.04%

2.分析总资产报酬率变动原因。

分析对象:

12.48%-4.38%=8.1%

补充计算:

项目

2012年

2011年

总资产周转率

1500000/3205000=0.47

1200000/2815000=0.43

销售收入息税前利润率

400100/1500000=26.67%

123200/1200000=10.27%

因素分析:

∙总资产周转率变动影响=(0.47-0.43)×10.27%=0.42%

∙销售收入息税前利润率影响=(26.67%-10.27%)×0.47=7.71%

3.评价。

首先,B公司盈利能力无论从资本经营、资产经营和商品经营角度看都比上年有所提高,并且提高幅度较大;

其次,资本经营盈利能力提高主要受资产经营盈利能力,即总资产报酬率提高影响,同时,资本结构优化也是影响净资产收益率提高因素;

第三,全部资产报酬率比上年提高了8.1%,主要是由于销售息税前利润率提高影响,它使总资产报酬率提高了7.71%;而总资产周转率提高也使总资产报酬率提高了0.42%。

可见,商品经营盈利能力提高对资产经营盈利能力提高起到决定作用。

第四,通过对B公司盈利状况分析,使得A公司相信,如果对B公司继续投资话,应该会获得较好资本收益。

因此,A公司决定了在下一会计年度继续对B公司进行投资。

升级会员

升级会员