我国股市的货币政策动态效应分析基于SVAR模型的实证研究.docx

《我国股市的货币政策动态效应分析基于SVAR模型的实证研究.docx》由会员分享,可在线阅读,更多相关《我国股市的货币政策动态效应分析基于SVAR模型的实证研究.docx(7页珍藏版)》请在冰点文库上搜索。

我国股市的货币政策动态效应分析基于SVAR模型的实证研究

本文运用2000年1月至2010年8月的月度数据,建立包含四个内生变量和两个外生变量的滞后三阶SVAR(3模型,并通过该模型的正交化脉冲效应函数分析这一时期我国货币政策对股市的动态影响效力。

研究表明,第一,我国货币政策对股市的影响途径主要是基础货币供应量M0,基础货币对股市的追逐,说明了我国投资渠道的匮乏。

第二,我国货币市场利率对股市的影响很小,说明了机构投资者稳定股市的作用尚未显现,我国股市的投机氛围依然浓重。

第三,我国金融机构贷款余额对股市的影响呈微弱负向关系,这种关系与我们的经验相反,本文认为这与我国商业银行贷款结构与企业投资效率有关。

[关键词]货币政策;股市;SVAR[中图分类号]F820.1

[文献标识码]A[文章编号]1006-169X(201101-0045-05

胡仕福(1984-,男,广西玉林人,广西师范大学经济管理学院,研究方向为金融投资与管理。

(广西桂林

541004。

■胡仕福

J

ournalofFinanceandEconomics

金融与经济2011.01

一、引言

金融危机以来,我国宏观经济政策在经历了持续的扩张期之后急转直下进入紧缩期,货币政策在

2008年经历了五次降息之后,于2010年步入加息和

存款准备金提高阶段,而作为宏观经济晴雨表的股市,在同期也出现了几轮明显涨跌。

对经济现象的经验观察表明货币政策和股市之间存在联动,这种联动固然有货币政策所造成的宏观基本面变化对股市的影响所致,但政策市的成分同样存在。

货币政策与资本市场价格之间的关系问题一直是金融领域研究的热点问题,这一方面是由于资本市场的存在对货币政策的传导机制产生了影响,使货币当局对货币政策的把握能力受到了削弱,另一方面,货币政策作为调控经济的重要手段,对宏观经济进而对股市能产生重大影响,以逐利为目的的投资者自然对货币政策的股市效应产生强烈的兴趣。

本文正是基于对经济现象的观察和对理论意义的分析提出了货币政策的股市效应这一研究主题,试图回

答如下问题:

货币政策的哪些指标对我国股市产生影响?

影响性质和效力又如何?

效力的动态性如何度量?

二、文献回顾

理论的发展阐明了货币政策对资本价格波动影响的存在性,但实证的结果是否能印证理论的阐述?

特别是中国尚未成熟且处于转型期的资本市场对货币政策的冲击反映如何?

这便是本文关注的问题。

我国学者在这方面的研究起步较晚但还是取得了一定的成果:

谢平为首的中国人民银行研究局课题组(2002从理论上论证了随着资本市场的发展和金融创新,货币数量不再简单地与物价和收入呈比例关系,而是与经济体系中所有需货币媒介的交易

(包括金融市场交易有重要相关性,并运用多元回

归方法,就我国股市的发展对货币政策的影响进行了定量和实证分析,提出中央银行的货币政策操作应关注股票市场价格的波动。

瞿强(2001就政策操作层面上从金融体系的变化、资产价格与货币政策

我国股市的货币政策动态效应分析

———基于SVAR模型的实证研究

目标、资产价格在货币政策传导中的地位,和各国央行在实践中对资产价格的处理方法等方面,对资产价格与货币政策的关系进行了总结,指出货币政策对资产价格要“关注”,但不要“钉住”。

易纲、王召(2002通过建立货币政策的股市传导机制理论模型发现,货币政策对资产价格(特别是股票价格有影响,货币数量与通货膨胀的关系不仅取决于商品和服务的价格,而且在一定意义上还取决于股市。

孙华妤、马跃(2003在提出的综合理论框架基础上运用动态滚动式的VAR方法,以1993年10月到2002年6月的数据对货币政策与股票市场的关系进行分析,他们发现所有的货币供应量对股市都没有影响,央行的利率对股价产生正向影响。

陆蓉(2003通过构造包含宏观经济变量、物价、货币政策变量、股价指数变量的向量误差修正模型(VECM实证研究了不同货币政策控制方式下各货币政策变量对股市的冲击,发现在货币政策的直接调控方式下,贷款限额管理对股票市场的影响较大,随着间接调控方式的日益重要,货币市场利率对股票市场的影响逐渐显现。

刘熀松(2004用趋势分析方法对货币供应量与股票指数的年度数据进行分析发现,货币供应量对股市有重大影响,用协整和Granger因果检验对货币供应量与股票指数的月度数据进行分析发现,货币供应量与股市价格之间并不存在长期的协整关系,但M1的变化对股市价格的变化有明显的影响,股市价格的变化对M0的变化有明显的影响。

崔畅(2007运用一年期存款利率、货币供给M1、金融机构贷款量、物价水平及股价建立SVAR模型分析股市在低迷和高涨阶段对货币政策冲击的不同反应,实证结果表明货币政策对资产价格的作用具有有效性,在价格膨胀阶段可在一定时期内采取利率手段对资产价格波动进行微调,当出现价格泡沫时控制货币供应量会收到即时效果;而在资产价格低迷阶段,以利率调节资产价格具有明显和相对持久的作用。

邱云波(2009运用VAR模型对我国货币政策和股票指数收益率、通货膨胀、经济增长等经济变量做了实证检验。

检验结果表明:

通货膨胀率和上证指数收益率呈现弱负相关关系,利率对股价指数和经济增长影响不显著,货币供应量与股票收益率反方向变化,说明股价变动导致货币需求的变化,替代效应大于财富效应。

从上述对我国研究文献的概述中我们可以发现,我国学者已经从理论上阐明了我国货币供应量对我国股市的影响,并且股市的波动也得到了货币政策的关注,关于货币政策对股市影响的实证研究也得到了足够的重视,并得到了以上初步的成果,但由于使用的实证计量方法不甚完善并且变量的选取和处理科学性不高,使得实证结果的可靠性很难令人满意。

本研究将基于一种更科学的实证计量方法——

—SVAR和更严谨的变量选择与处理来研究我国股市的货币政策动态滞后效应。

三、分析方法

从我国当前进行股市对货币政策冲击的实证研究的文献梳理中我们可以总结出所应用的实证计量方法主要有三种:

第一,协整分析和Granger因果检验;第二,向量自回归模型(VAR;第三,向量误差修正模型(VECM。

对于应用这三种方法进行股市的货币政策效应研究都存在着方法上的不足:

协整分析和Granger因果检验只能就股市和货币政策的有无长期均衡关系以及Granger意义上的因果关系方向进行分析,而对货币政策对股市的短期和动态冲击的分析无能为力;向量自回归模型能实现动态效应分析,但是由于随机干扰项的非正交性引起的脉冲分析与变量的顺序紧密相连,而变量顺序的选择只能依靠经验,从而使得结果的分析主观性很大不易使人信服;向量误差修正模型很好地结合了协整分析与向量自己回归分析的优点,使模型中既包含了长期协整的信息也包含了短期变化的信息,同时也能进行动态分析,但存在于向量自回归中的变量顺序选择随意性问题没有解决。

另外,模型对数据进行了差分之处理使得信息会受到损失,使得分析结果也不甚令人满意。

针对当前我国股市对货币政策冲击的动态效应实证研究中方法上存在的不足,本文尝试着使用一种更严谨的实证计量方法研究这一课题,这种方法是结构向量自回归(SVAR。

四、股市对货币政策动态效用的实证研究

(一变量选择与处理

本研究的变量选择包括四类:

宏观经济指标、物价指标、货币政策指标、股票市场指标,所使用的是月度数据,研究期为2000年1月至2010年8月。

考虑到数据的可得性和应用的普遍性,四类指标的代理变量选择如下:

宏观经济指标的代理变量为工业增加值,物价指数的代理指标为定基居民消费价格指数(基期为2000年1月,基期值为1,货币政策的代理变

金融与经济2011.01

量为M0、金融机构人民币贷款余额、银行间7天同业拆借利率,股票市场指数的代理指标是上证综指。

上述月度数据的来源是中国人民银行网站、国家统计局网站和国泰君安大智慧软件数据库。

本文所有数据处理都由计量软件Eviews5.1完成。

关于货币政策代理指标的选择我们的逻辑是:

货币政策的中介目标一般分为总量目标和价格目标,虽然我国货币政策中介目标选择的是总量目标,但是银行间同业拆借市场的放开,使得货币供求价格能够通过市场的力量形成,同时银行间同业拆借市场的主体也对股市的机构投资者开了一道门,很多券商和基金都成为拆借市场的主体,这样根据货币市场供求关系形成的拆借市场利率能够很好地体现资金投资股市的机会成本,所以我们根据货币市场交易量情况选择了交易量最大的交易期限为七天的拆借品种的利率作为货币政策价格目标的代理指标。

关于货币政策总量目标的代理变量,我们选择了M0和金融机构人民币贷款余额。

理由是:

我国学者研究发现,我国的货币供给体现了一定的内生性,对于宽口径的M2的控制难度越来越大,央行只能通过公开市场业务和央行票据业务影响M0,此外,我国货币政策调控方式虽然从1998年开始放弃贷款控制的直接方式而转向货币总量的间接控制,但是央行的新增贷款计划却每年都还在做,各商业银行的贷款数量受到央行的紧密追踪,贷款的自主性仍然不够高,可见金融机构贷款仍然是货币政策关注的重要指标。

对于上述六个变量的月度数据我们分别做如下处理:

M0、金融机构贷款余额和工业增加值由于是月度数据存在季节趋势,我们先用X-11乘法季节调整对数据进行了平滑,再除以定基消费价格指数消除通货膨胀的影响,然后去对数消除异方差,处理后的数据分别用lnm0、lndky和lngyz表示。

对银行间7天同业拆借利率我们用名义值减通胀率取实际值,用tll表示,对上证综指我们取对数处理,用lnsz表示,上证综指取对数后,对数差就表示对数收益率。

定基消费价格指数用wjzs表示。

(二扩展(Lag-AugmentedVAR模型的建立

SVAR模型是在VAR模型基础上对后者的误差项进行结构分解的基础上得到的。

本文拟建立的VAR模型对进入模型的变量分为两大类:

内生变量与外生变量,其中lndky、lnm0、tll和lnsz作为内生变量进入模型,而lngyz和wjzs作为外生变量进入模型。

这样处理的原因是:

作为研究货币政策对股市冲击的系统,为了能尽可能准确地估计出冲击的直接作用,必须把影响股市的两大宏观要素工业增加值与物价水平包含在分析系统中,但是内生变量的增加会造成模型待估参数以所增加内生变量数目的倍数增多,待估参数的增加会造成自由度的损失并直接影响到模型参数估计的精度,权衡利弊我们把lngyz和wjzs作为模型的外生变量来处理。

为了确定扩展(Lag-AugmentedVAR模型的滞后阶数,我们要确定模型内生变量的最大单整阶数以及无约束VAR模型的滞后阶数。

对lndky、lnm0、tll和lnsz进行ADF检验发现最大单整阶数为1,检验结果如下图所示:

对lndky、lnm0、tll和lnsz的ADF检验结果

上述ADF检验的方程设定形式都为包含趋势项与截距项,方程的滞后阶数都为12。

对无约束VAR模型的滞后阶数的检验发现五个判定准则中有四个在5%的显著水平下判定模型的最优滞后阶数为2,另一个判定为1,所以无约束VAR模型的滞后阶数p=2。

无约束VAR模型滞后长度检验结果

*表示在5%的显著水平下通过了检验

所以我们所建立的VAR模型的滞后阶数为3。

对所建立的VAR(3进行平稳性检验发现所建立的模型是平稳的,可以进行脉冲分析和方差分解。

检验结果如下图所示:

lnm0-8.548463-3.449365平稳

tll-6.779812-3.449365平稳

lnsz-2.001345-3.450073非平稳△lnsz-5.166138-3.450073平稳

我国股市的货币政策动态效应分析——

—基于SVAR模型的实证研究

Root

0.154018

VARsatisfiesthestabilitycondition.

0.000000

0.000000

0.081795

金融与经济2011.01

VAR模型平稳性建议结果

残差LM自相关检验也表明残差序列不存在自相关。

但作进一步的分析表明,各随机冲击之间存在较强的相关性,有必要识别结构式冲击。

(三SVAR模型同期相关关系矩阵的约束及矩阵的估计

要求出同期相关关系矩阵需要施加k(k-1/2个短期约束,对于本文4个内生变量2个外生变量的

SVAR(3需要施加6个短期约束,本文施加的是零约

束,也就是一个变量对另一个变量随机冲击没有当期反应。

本文施加的6个约束分别是:

1.货币供应M0对来自股市的冲击没有当期反应;2.金融机构贷款余额对来自股市的冲击没有当期反应;3.银行间同业拆借利率对来自股市的冲击没有当期反应;4.货币供应量M0对来自货币市场利率的冲击没有当期反应;5.金融机构贷款对来自货币市场利率的冲击没有当期反应;6.金融机构贷款对来自货币供给M0的冲击没有当期反应。

对于上述六个约束的理由是:

我国货币政策没有把资本价格作为货币政策的调控目标,所以前三个零约束是成立的;我国现金流通量M0主要受到我国巨额外汇储备的影响,具有被动吸收外汇的特征,所以对第四个零约束也是可行的;我国央行每年都有信贷计划,商业银行普遍存在惜贷现象,而中小企业长年有融资难的困扰,使得贷款对利率不敏感,所以第五和第六个零约束也是成立的。

在同期相关矩阵中施加了六个零约束之后,

SVAR模型正好可以识别,此时根据变量数序lndky、

lnm0、tll和lnsz估计出来的结果因子A、B分别为:

结构因子矩阵估计值

(四SVAR脉冲响应函数分析

在得到了结构因子矩阵A和B之后就可以对

VAR的误差项进行分解,得到同期独立的随机干扰

项,在此基础上分析内生变量的一个随机冲击对系统的动态影响就不会受到其他内生变量冲击的影响,从而能更精确度量出变量冲击对系统的影响,这就是SVAR脉冲响应函数的特点。

本文实证的目的主要在于探讨股市对货币政策冲击的动态效应,所以仅给出股市对一单位标准差货币政策变量结构冲击的响应轨迹。

脉冲响应函数如下图所示。

本文选取滞后长度为12期,图中横坐标表示冲击发生后的时间间隔(单位:

月,纵坐标表示对冲击的反应程度(单位:

百分数。

图中实线部分表示脉冲响应轨迹,虚线部分表示5%的置信水平。

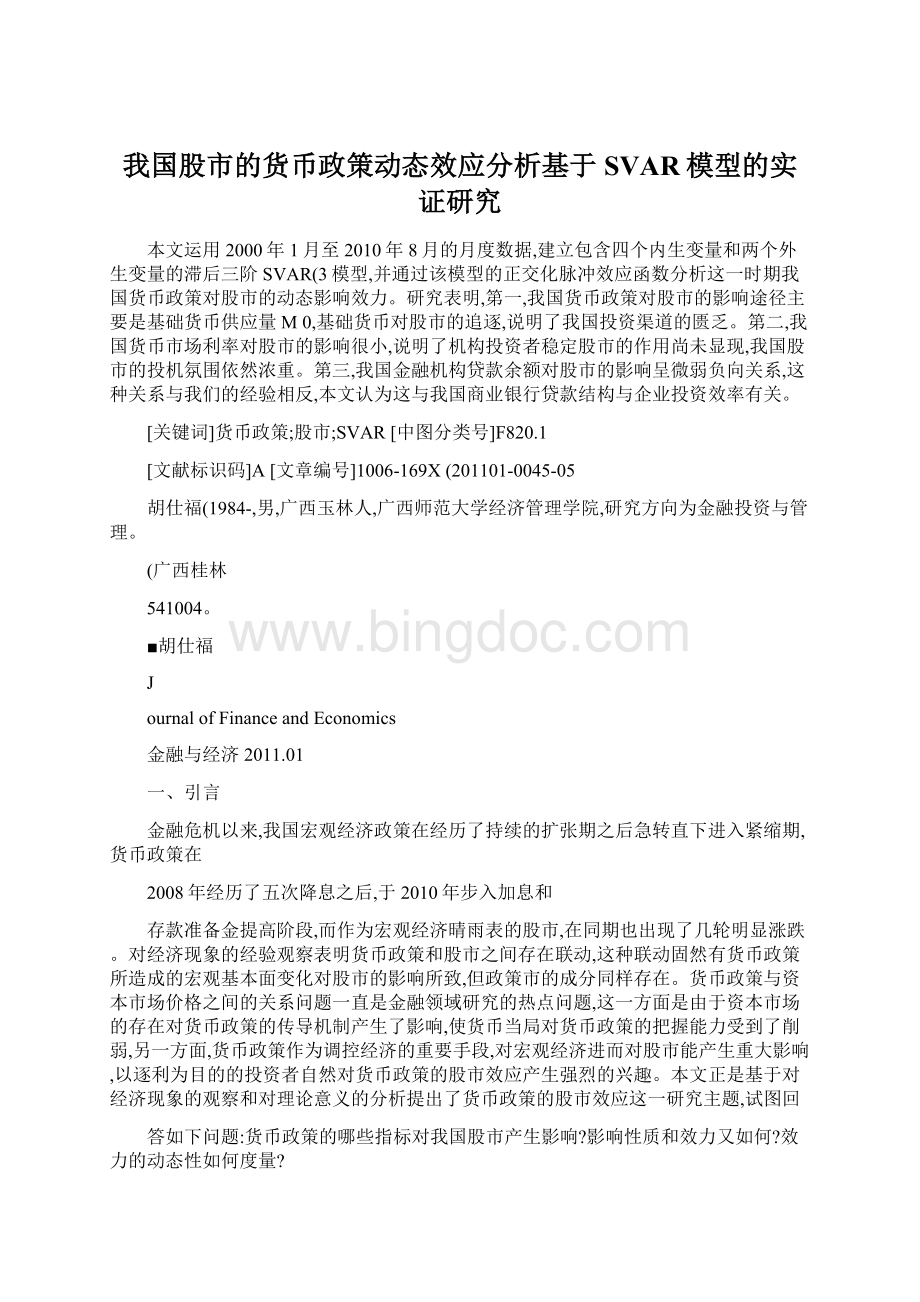

lnsz对lndky、lnm0和tll结构冲击的响应轨迹图

从上图可以看出:

金融机构贷款对股市的冲击作用是负向的且非常微弱,出现负向冲击与我们的经验是相反的,这种冲击到第三期才开始显现,到第十期冲击作用趋于消失,在第五、六、七期这种影响达到最大,此时达到0.01%左右。

基础货币供应量

M0对股市的冲击作用为正向的且比较显著,这种冲

击从当期开始反应且冲击作用稳步上升,到第六期达到较高水平,之后一直保持这种水平的冲击无明显下降,说明基础货币供应量对股市的冲击作用较明显且持久。

货币市场利率对股市的冲击效力较小,整体上是负向的且持续期较短,第八期之后影响就趋于零了,滞后三、四、五、六期的影响相对较

(上接第39页

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

1992,TheCross-se-ctionofExpectedStockReturns,JournalofFinance47,27~65.

[4]郭文辉,宋光辉.经济周期、经济冲击与“小盘股效应”[C].第四届中国科学与科技政策研究会学术年会论文集(II,2008,10:

519~526.

我国股市的货币政策动态效应分析——

—基于SVAR模型的实证研究

明显,但在第二期却出现了令人费解的正向冲击。

整体上看,货币政策对股市的冲击方式主要体现在基础货币上,货币市场利率对股市虽有影响,但是很微弱,金融机构贷款余额对股市的影响却是出乎意料的负向,影响力也是很微弱。

五、结论

本文运用2000年1月至2010年8月的月度数据,通过建立四内生变量(对数金融机构贷款余额、对数基础货币供应量M0、实际货币市场利率和对数上证综指收益、两外生变量(对数工业增加值和定基物价指数滞后三阶的SVAR(3模型,在此基础上求出正交化的脉冲效应函数以分析这一时期我国货币政策对股市的动态影响效力,得出以下结论:

第一,我国货币政策对股市的影响途径主要是基础货币供应量M0,这种影响方式较显著且持久,影响的最大值六个月后出现。

基础货币对股市的追逐,说明了我国投资渠道的匮乏,现金持有者中能通过投资高风险的股市来实现金钱的时间价值。

但是现金的高流动需求一方面使得现金持有者蒙受了很大的风险,另一方面也加剧了股市的波动,不利于金融稳定。

第二,我国货币市场利率对股市的影响很小。

虽然我国当前有一定数量的券商和基金参与了货币市场的交易,但是从数据的检验结果看股市对货币市场利率还是不敏感,这说明了机构投资者在稳定股市方面的作用尚未显现,我国股市的投机氛围依然浓重。

第三,我国金融机构贷款余额对股市的影响呈微弱负向关系。

这种关系与我们的经验相反,本文认为这与我国商业银行贷款结构与企业投资效率有关,如果企业对商业银行形成一种倒逼,那么贷款的增加未必表明企业生产效率的提高,所以未必对公司的股票有正向影响,如果企业的投资效率不高,根据财务管理原理,项目的净现值可能为负,此时贷款的增加也未必能对公司股价形成正向影响。

[参考文献]

[1]瞿强.资产价格与货币政策[J].经济研究,2001,(7.

[2]谢平,焦瑾璞.中国股票发展与货币政策完善[J].金融研究,2002,(4.

[3]易纲,王召.货币政策与金融资产价格[J].经济研究,2002,(3.

[4]孙华妤,马跃.中国货币政策与股票市场的关系[J].经济研究,2003,(7.

[5]陆蓉.股票市场的货币政策效应的度量[J].统计研究,2003,(8.

[6]刘熀松.中国货币供应量与股市价格的实证研究[J].管理世界,2004,(2.

[7]崔畅.货币政策工具对资产价格动态冲击的识别检验[J].财经研究,2007,(7.

[8]邱云波.中国股票收益率和货币政策目标动态关系的实证分析[J].经济评论,2009,(1.

[9]楚尔鸣,鲁旭.基于SVAR模型的政府投资挤出效应研究[J].宏观经济研究,2008,(8.

[10]高铁梅.计量经济分析方法与建模[M].清华大学出版社,2006.

[11]陆蓉.资本市场的货币政策效应[M].上海财经大学出版社,2003.

升级会员

升级会员