营业收入审计操作示范.docx

《营业收入审计操作示范.docx》由会员分享,可在线阅读,更多相关《营业收入审计操作示范.docx(14页珍藏版)》请在冰点文库上搜索。

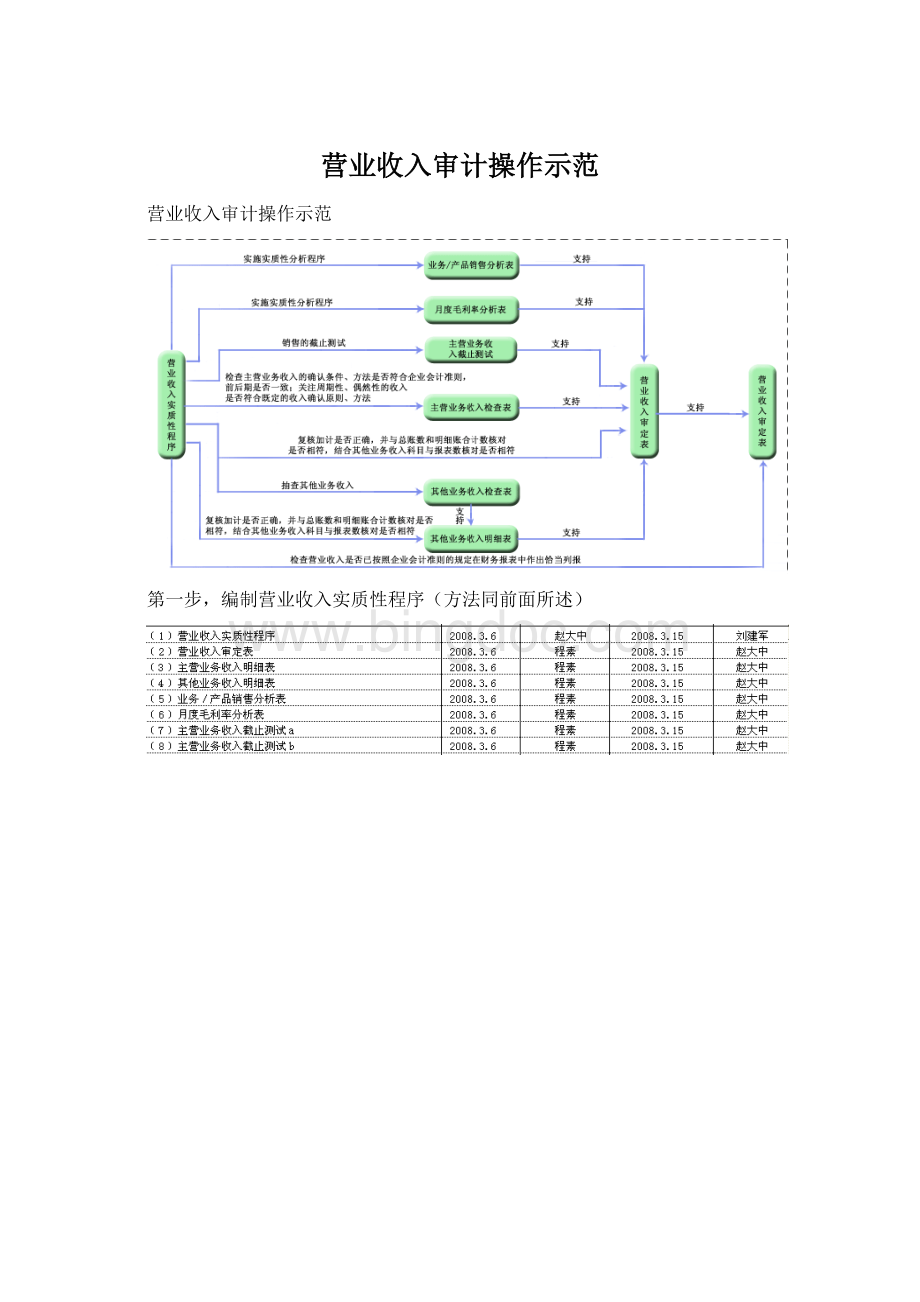

营业收入审计操作示范

营业收入审计操作示范

第一步,编制营业收入实质性程序(方法同前面所述)

第二步,实施实质性分析程序,编制业务/产品销售分析表,月度毛利率分析表

上表第三列应为“主营业务成本”

2754000+1530000+338000=4622000.00,一到十一月份销售情况相同

第三步,对主营业务收入进行截止测试,编制主营业务收入截止测试表

第四步,抽取大额的主营业务收入进行检查,编制主营业务收入检查表(此处不适用)

第五步,编制主营业务收入明细表和其他业务收入明细表

上表所列示内容与相关明细账及凭证矛盾,设计有问题

此处189540包含了增值税,应扣除增值税,实际上冲减主营业务收入为189540/1.17=162000,12月份主营业务收入中应转回多冲的增值税为27540,销售给大连公司的收入810000应属于2008年收入,所以应冲减12月份的主营业务收入,另外销售给海南公司确认的主营业务收入810000元是虚构的,应冲减12月份主营业务收入,实际上12月份主营业务收入=4670460+27540-810000-810000=3078000,其他两种设备直接查阅主营业务收入明细账即可。

第六步,根据主营业务收入明细表和其他业务收入明细表编制营业收入审定表

升级会员

升级会员