假设开发法案例二.docx

《假设开发法案例二.docx》由会员分享,可在线阅读,更多相关《假设开发法案例二.docx(11页珍藏版)》请在冰点文库上搜索。

假设开发法案例二

1.剩余法评估

因待估宗地所在区域商业用房买卖案例极少,而商业用房租赁市场发达,故估价人员根据待估宗地所处的位置、商服繁华度、交通条件、基础设施条件等因素,收集了与待估宗地处于同一供需圈的3个商业用房的租赁案例,拟先采用收益还原法测算出各比较案例的房地产总价,然后采用市场比较法确定估价对象的房地产总价,最后运用剩余法求取待估宗地价格。

2.1市场比较法求取待估宗地房地产的客观总价

2.1.1比较案例的选择

案例A:

位于健康东路48号,市区一级地,门市临繁华商业街健康东路,门市建筑面积60.0平方米,临街宽度4.0米,进深15米,可出租建筑面积率100%,混合一等结构,房屋8成新,2007精装修房出租,装潢费由出租人承担,租期1年,当前年租金按建筑面积计1430元/平方米。

案例B:

位于人民路25号,市区一级地,门市临繁华商业街人民路,门市建筑面积63.0平方米,临街宽度4.2米,进深15米,可出租建筑面积率100%,混合一等结构,房屋9成新,2007精装修房出租,装潢费由出租人承担,租期1年,当前年租金按建筑面积计1640元/平方米。

案例C:

位于人民路64号,市区一级地,门市临繁华商业街人民路,门市建筑面积57.0平方米,临街宽度3.8米,进深15米,可出租建筑面积率100%,混合一等结构,房屋8成新,2007中档装修房出租,装潢费由出租人承担,租期1年,当前年租金按建筑面积计1520元/平方米。

2.1.2收益还原法测算各比较案例的房地产总价

2.1.2.1三个比较案例房地出租年总收益的确定

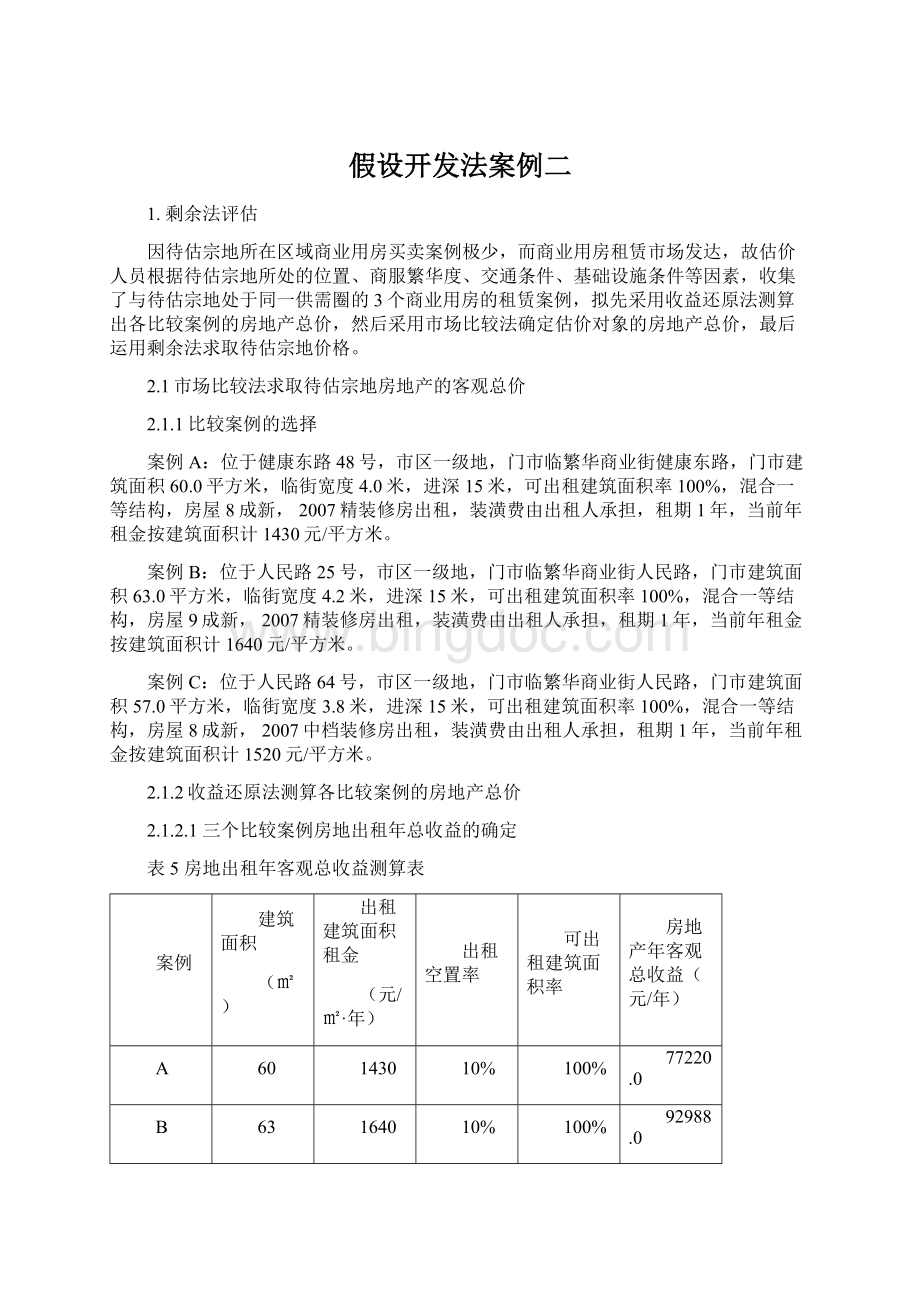

表5房地出租年客观总收益测算表

案例

建筑面积

(㎡)

出租建筑面积租金

(元/㎡·年)

出租空置率

可出租建筑面积率

房地产年客观总收益(元/年)

A

60

1430

10%

100%

77220.0

B

63

1640

10%

100%

92988.0

C

57

1520

10%

100%

77976.0

2.1.2.2三个比较案例房地出租年总费用的确定

⑴管理费

管理费是指对出租房屋进行必要管理所需的费用,分为两部分:

一是出租经营过程中消耗品价值的货币支出;另一是管理人员工资支出。

根据**市国土资源局提供的资料,管理费取房地出租年租金收入的3%。

表6房地出租管理费用测算表

案例

年租金收入(元)

年管理费(元)

A

77220.0

2316.6

B

92988.0

2789.6

C

77976.0

2339.3

⑵维修费

维修费是指为保障房屋正常使用每年需支付的修缮费。

通常按房屋重置价的1.5%-2%计算。

参考待估宗地上房屋经营的实际维修状况,维修费按房屋重置价的2%计算。

待估宗地上房屋为混合结构,参照**市房产和物价管理部门公布的各类住宅房屋和非住宅房屋重置价,结合土地估价师实地踏勘调查,三比较案例的房屋重置价和维修费见下表7。

表7房地出租维修费测算表

案例

建筑面积

(㎡)

房屋重置单价(元/㎡)

房屋重置总价(元)

维修费(元)

A

60

950

57000.0

1140.0

B

63

950

59850.0

1197.0

C

57

950

54150.0

1083.0

⑶保险费

保险费是指房屋所有权人为使自己的房产避免意外损失而向保险公司支付的费用。

我国房屋的保险费率是0.15~0.2%。

根据当地保险公司的规定,保险费率为房屋重置价的0.2%。

表8房地出租保险费测算表

案例

建筑面积

(㎡)

房屋重置单价(元/㎡)

房屋重置总价(元)

保险费(元)

A

60

950

57000.0

114.0

B

63

950

59850.0

119.7

C

57

950

54150.0

108.3

⑷税金

税金是指房产所有权人按有关规定向税务机关缴纳的房产税、营业税、城市建设维护税、教育费附加。

a、房产税:

依据**市税务部门提供的资料,房产税以房屋年租金的12%计;

b、营业税:

营业税取房屋年租金的5%;

c、城市维护建设税:

据**市税务部门提供的资料,城市维护建设税为营业税的7%;

d、教育费附加:

教育费附加为营业税的4%。

上述税金合计为建筑物年租金的17.55%,三比较案例房地出租应交纳的税金见表9。

表9房地出租应交纳税金测算表

案例

年租金收入(元)

应交纳税金(元)

A

77220.0

13552.1

B

92988.0

16319.4

C

77976.0

13684.8

⑸房地产出租年总费用汇总

房地出租总费用为管理费、维修费、保险费、税金之和。

三案例房地出租总费用详见下表10。

表10房地出租年总费用测算表

案例

管理费(元)

维修费(元)

保险费(元)

税金(元)

房地出租年总费用(元)

A

2316.6

1140.0

114.0

13552.1

17122.7

B

2789.6

1197.0

119.7

16319.4

20425.7

C

2339.3

1083.0

108.3

13684.8

17215.4

2.1.2.3三个比较案例房地出租年纯收益的确定

房地年纯收益=房地出租年客观总租金-房地出租年总费用-装潢调整值。

装潢调整值见下表11。

装潢调整值=装潢价格×装潢还原利率。

(装潢还原利率的确定详见1.1.6)

表11装潢调整值测算表

案例

装潢档次

装潢价(元/㎡)

还原利率

面积(㎡)

装潢调整值(元)

A

精装修

400

12%

60.0

2880.0

B

精装修

400

12%

63.0

3024.0

C

中档装修

300

12%

57.0

2052.0

房地年纯收益见下表12。

表12房地年纯收益测算表

案例

年租金收入(元)

总费用(元)

装潢调整值(元)

房地年纯收益(元)

A

77220.0

17122.7

2880.0

57217.3

B

92988.0

20425.7

3024.0

69538.3

C

77976.0

17215.4

2052.0

58708.6

2.1.2.4房地产综合还原利率的测算

房地产投资风险一般比土地投资风险大而比房屋投资风险小,因而房地产综合还原利率应高于土地还原利率,小于房屋还原利率,根据“1.4.1土地还原利率的确定”以及“1.4.2房屋还原利率的确定”,最终确定房地产综合还原利率取土地还原利率和房屋还原利率的平均数,即9.0%。

2.1.2.5比较案例房地产总价的测算

房地产总价计算公式:

房地产总价=房地纯收益÷房地综合还原利率×[1-1÷(1+房地综合还原利率)使用年期]

待估宗地土地使用年期为35.3年,本次评估将三个比较案例的房地产价格全部测算到可收益年期为35.3年的房地产价格,测算结果见下表13。

表13三比较案例房地产总价测算表

案例

房地纯收益(元/年)

房地产总价(元)

房屋建筑面积(㎡)

单位建筑面积房地产价格(元/㎡)

A

57217.3

605399.8

60.0

10090.0

B

69538.3

735764.8

63.0

11678.8

C

58708.6

621178.8

57.0

10897.9

用收益还原法求取各宗地的房地产总价后,用市场比较法求取待估宗地房地产总价。

2.1.3比较因素说明及比较因素修正幅度的确定

2.1.3.1比较因素说明,详见表14。

表14比较因素条件说明表

待估房地产与

比较案例

比较因素

待估房地产

实例A

实例B

实例C

交易时间

2007

2007

2007

2007

交易情况

正常

正常

正常

正常

商服繁华度

紧靠市商业中心鸿基汇金购物公园,商服繁华度优

紧靠市商业中心鸿基汇金购物公园,商服繁华度优

紧靠市商业中心鸿基汇金购物公园,商服

繁华度优

紧靠市商业中心鸿基汇金购物公园,商服繁华度优

交通条件

所临道路类型

混合型

混合型

混合型

混合型

所临道路等级

次干道

主干道

主干道

主干道

交通便捷度

有3条公交线路

有3条公交线路

有3条公交线路

有3条公交线路

基础设施

外五通,内五通一平

外五通,内五通一平

外五通,内五通一平

外五通,内五通一平

人口状况

区域内常住人口密度约1.0万人/km2;流动人口约2000人/小时

区域内常住人口密度约1.0万人/km2;流动人口约2000人/小时

区域内常住人口密度约1.0万人/km2;流动人口约2000人/小时

区域内常住人口密度约1.0万人/km2;流动人口约2000人/小时

临街状况

临街位置

临繁华商业街

临繁华商业街

临繁华商业街

临繁华商业街

临街类型

一面临街

一面临街

一面临街

一面临街

临街宽度

4.5米

4..0米

4.2米

3.8米

进深

15米

15米

15米

15米

建筑物状况

建筑结构

混合一等

混合一等

混合一等

混合一等

成新

9成

8成

9成

8成

2.1.3.4编制比较因素条件指数

⑴交易时间

因待估房地产与三个比较案例的交易时间均为2007年,故不需进行交易时间修正。

⑵交易情况

因待估房地产与三个比较案例均为正常交易,故不需进行交易情况修正。

⑶商服繁华度

因待估房地产与三个比较案例均紧靠市商业中心鸿基汇金购物公园,商服繁华度均为优,故不需进行商服繁华度修正。

⑷所临道路类型

因待估房地产与三个比较案例均临混合型道路,故不需进行道路类型修正。

⑸所临道路等级

分为主干道、次干道、支路三个等级,以待估房地产为100,每相差一个等级,房地产价格修正3%。

⑹交通便捷度

因待估房地产与三个比较案例附近公交线路均为3条,故不需进行交通便捷度修正。

⑺基础设施条件

因待估房地产与三个比较案例基础设施均为外五通,内五通一平,故不需进行基础设施条件修正。

⑻人口状况

因待估房地产与三个比较案例属同一区域,常住人口密度、人流量均相同,故不需进行人口状况修正。

⑼临街位置

因待估房地产与三个比较案例均临繁华商业街,故不需进行临街位置修正。

⑽临街类型

因待估房地产与三个比较案例均为一面临街,故不需进行临街类型

修正。

⑾临街宽度

以待估房地产为100,临街宽度每增加或减少0.1米,房地产价格向上或向下修正1%。

⑿进深

因待估房地产与三个比较案例进深均为15米,故不需进行进深修正。

⒀建筑物结构

因待估房地产与三个比较案例建筑物结构均一致,故不需进行建筑物状况修正。

⒁建筑物成新

以待估宗地上建筑物为100,建筑物成新每上升或下降1成,房地产价格上升或下降5%。

表15比较因素修正系数表

待估房地产与

比较案例

比较因素

实例A

实例B

实例C

案例房地产单价

10090.0

11678.8

10897.9

交易时间

100/100

100/100

100/100

交易情况

100/100

100/100

100/100

商服繁华度

100/100

100/100

100/100

交通条件

所临道路类型

100/100

100/100

100/100

所临道路等级

100/103

100/103

100/103

交通便捷度

100/100

100/100

100/100

基础设施

100/100

100/100

100/100

人口状况

100/100

100/100

100/100

临街状况

临街位置

100/100

100/100

100/100

临街类型

100/100

100/100

100/100

临街宽度

100/95

100/97

100/93

进深

100/100

100/100

100/100

建筑物状况

建筑结构

100/100

100/100

100/100

成新

100/95

100/100

100/95

修正系数

1.0758

1.0009

1.0989

比准价格

10855.0

11689.0

11976.0

本次评估确定的三个案例比准价格较为接近,故取三者的简单算术平均值作为估价对象客观市场价格:

(10855+11689+11976)÷3=11507.0元/平方米。

房地产总价=11507.0×545.93=6282017.0元。

2.2房屋现值的确定

2.2.1房屋重置价的确定

待估宗地上房屋为混合一等结构,参照**市房产和物价管理部门公布的各类住宅房屋和非住宅房屋重置价及耐用年限等标准,结合估价师实地踏勘调查,与待估宗地上房屋同类结构的房屋完全重置价格为950元/平方米。

房屋重置价包含了勘测设计、前期工程费、房屋建筑安装工程费、配套设施费、利息、利润等。

2.2.2房屋现值的确定

房屋现值=房屋重置价×成新率。

待估宗地内房产为混合一等结构,耐用年限为50年,理论残值率2%,房屋建于2001年,已使用6年,采用年限法测算:

成新率=(50-6)×(1-2%)÷50×100%=86.24%

根据估价人员现场观测,考虑到待估宗地上房屋在功能、经济等方面的折旧因素,本次估价最终确定待估宗地上房屋成新率为90%。

则,房屋现值=950×545.93×90%=466770.0元。

2.3交易税费的确定

2.3.1房地产交易手续费

根据《国家计委、建设部关于规范住房交易手续费有关门题的通知》[计价格(2002)121号]文件规定,住宅房交易手续费按住房建筑面积收取,住宅以外的其他房地产交易手续费收费标准由各省、自治区、直辖市价格主管部门会同建设(房地产)行政主管部门参照本通知规定制定。

经咨询当地房产管理部门,**市商业房地产交易手续费按建筑面积收取为10.0元/m2,一般由转让方和受让方各自承担一半。

则转让方交纳的房地产交易手续费=10×0.5×545.93=2729.7元。

2.3.2房屋产权登记费

根据《国家计委、建设部关于规范住房交易手续费有关门题的通知》[计价格(2002)121号]文件规定,咨询当地房产管理部门,非住宅房所有权登记费用按表16进行收取。

表16非住宅房所有权登记费表

建筑

面积

(平方米)

100及

以下

100至500(含500)

500至1000

1000至2000

2000至5000

5000至10000

10000至20000

20000以上

收费

标准

(元/宗)

200

400

600

1000

1500

2000

4000

10000

待估宗地上房屋建筑面积为545.93平方米,故房屋产权登记费为600.0元。

2.3.3营业税及附加

税法规定,转让不动产需交纳营业税及城市维护建设费和教育附加,上述税费由转让方承担,根据**市地税局提供的资料,在**市转让不动产缴纳的营业税及附加为不动产总价的5.55%,即:

营业税及附加=6282017.0×5.55%=348651.9元

综上所述,房地产交易税费=房地产交易手续费+房屋产权登记费+营业税及附加=2729.7+600+348651.9=351981.6元。

2.4地价计算

总地价=房地产总价-房屋现值-交易税费

=6282017–466770-351981.6

=5463265.4元;

土地单价=总地价÷190.1=5463265.0÷190.1=28739.0元/平方米。

升级会员

升级会员