财务管理实训教材.docx

《财务管理实训教材.docx》由会员分享,可在线阅读,更多相关《财务管理实训教材.docx(23页珍藏版)》请在冰点文库上搜索。

财务管理实训教材

财务管理课程实验教学大纲

(Financialmanagementskillstraining)

课程名称:

财务管理技能训练

面向专业:

四年制非会计学专业

实验时数:

12

实验类别:

实践课程

考核方式:

考查

实验总的目的与要求:

通过本实训课程,运用财务管理课程中掌握的诸多决策方法对上市公司的投资、筹资、预算等决策活动进行分析;对公司的营运资金进行有效管理,能对企业价值进行评估、对公司财务报表进行分析。

整个实践活动将依托网络会计实训系统来实现,提供两个上市公司的实际数据进行上述的决策管理活动,以实现学生的实践操作技能。

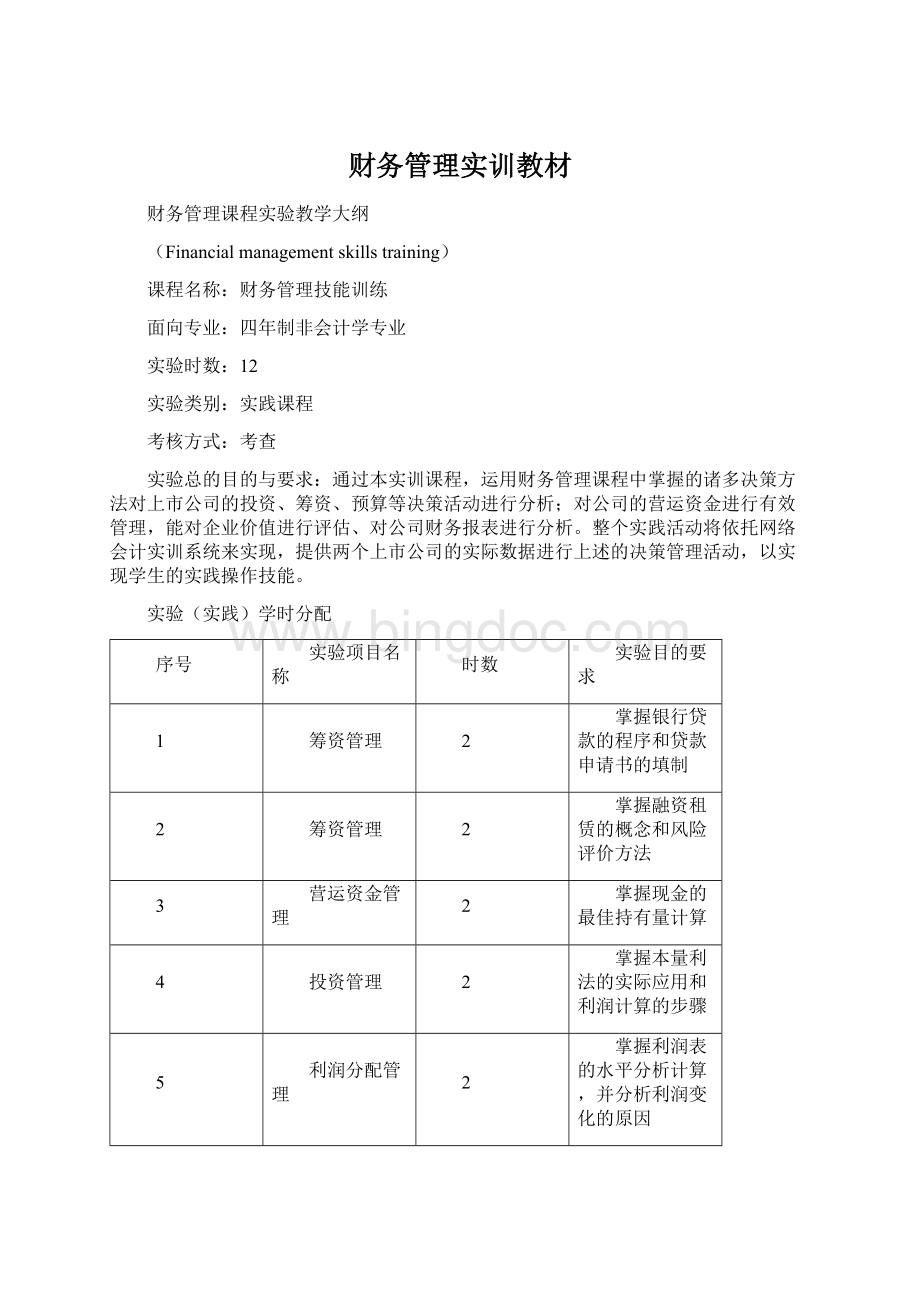

实验(实践)学时分配

序号

实验项目名称

时数

实验目的要求

1

筹资管理

2

掌握银行贷款的程序和贷款申请书的填制

2

筹资管理

2

掌握融资租赁的概念和风险评价方法

3

营运资金管理

2

掌握现金的最佳持有量计算

4

投资管理

2

掌握本量利法的实际应用和利润计算的步骤

5

利润分配管理

2

掌握利润表的水平分析计算,并分析利润变化的原因

6

财务分析

2

掌握企业偿债能力分析和评价;企业盈利能力分析和评价;能运用杜邦分析方法对企业进行综合分析

合计

12

教材及参考书目:

[1]夏光.财务管理案例习题集.第一版.北京:

机械工业出版社,2010

[2]梁国萍.财务管理—实务与案例.第一版.上海:

上海财经出版社,2009

[3]姚海鑫.财务管理.第一版.北京:

清华大学出版社,2008

《财务管理》课程实训指导书

纪峰编写

目录

实训一筹资管理——某水利水电工程公司的银行贷款

实训二筹资管理——郑州卷烟厂融资租赁

实训三营运资金管理——某高科技民营企业货币资金管理

实训四投资管理——常印冰淇淋加工厂本量利分析

实训五利润分配管理——雅戈尔公司利润分析

实训六财务分析——江铃汽车财务分析

实训一筹资管理——某水利水电工程公司的银行贷款

实训时数:

2课时

实训目的:

(1)掌握银行贷款的程序和贷款申请书的填制;

(2)掌握企业偿债能力分析;

实训内容与形式

一、案例介绍

某公司主要从事水利水电工程施工、水电安装、民用建筑、基础处理、金属结构制作安装和河道疏浚等工作。

公司注册资本5568万元,属国家投资的有限责任公司。

该公司具有国家水利水电工程施工总承包一级资质,省公路工程施工总承包二级资质,工民建三级资质,公司施工能力强,具有独特的行业优势。

截至2005年6月,公司实现销售收入10191万元,销售利润1225万元,毛利率12%,净利润为755万元,盈利状况较好。

公司总资产为15940万元,净资产为9180万元,资产负债率为42.4%,资本结构较合理,公司的短期偿债能力较强,财务风险较低。

由于资金短缺,该公司以××公司为担保人,向南昌商业银行××支行申请流动资金贷款3000万元,期限1年,用于工程施工投标和工程施工。

附公司报表如下:

资产负债变动简表

2005年6月30日单位:

万元

科目

本期

上年末

差异

金额

%

货币资金

4605

4819

应收票据

1976

2178

应收账款

2936

3212

其他应收款

161

208

存货

2191

2795

流动资产合计

11809

13212

长期投资

88

8

固定资产原值

8028

8127

减:

累计折旧

3985

3808

在建工程

—

—

资产总计

15940

17539

短期借款

—

—

应付票据

191

314

预收账款

2077

4920

应付账款

1381

1263

其他应付款

2023

1891

应交税金

—12

26

流动负债合计

5660

8414

长期借款

1100

1100

负债合计

6760

9514

实收资本

5568

5568

资本公积

2387

1987

未分配利润

1225

470

所有者权益合计

9180

8025

损益变动简表

2005年6月30日单位:

万元

科目

本期

上年末

差异

金额

%

一、产品销售收入

10191

12580

减:

销售成本

8653

10711

销售税金

313

302

二、产品销售利润

1225

1567

加:

其他业务利润

—

—

减:

管理费用

400

600

财务费用

—29

—36

经营费用

85

60

三、营业利润

769

943

加:

投资收益

—

—

补贴收入

—

—

营业外收入

—

—

减:

营业外支出

14

19

四、利润总额

755

924

减:

所得税

—

—

五、净利润

755

924

实训报告要求:

1.贷款申请人是否具备信用主体资格?

2.贷款申请人应向银行提供哪些资料?

3.请写出贷款申请报告。

4.根据提供的资料分析该公司的财务风险,其是否具有偿债能力?

5.银行是否应贷款给该公司?

实训二筹资管理——郑州卷烟厂融资租赁

实训时数:

2课时

实训目的:

(1)掌握融资租赁的概念和风险评价方法;

实训内容与形式

一、案例介绍

郑州卷烟总厂是国家烟草行业36家重点工业企业之一。

2004年,郑州卷烟总厂需要一笔资金,但银行贷款手续复杂,审批严格,且单纯的股权融资成本较高,需要具备一定条件,在审慎考虑之后,郑州卷烟总厂寻求了一种新的融资方式:

租赁信托。

所谓租赁信托,就是根据所需要的资金额度发行信托计划,并将所筹集资金用于购买设备,而后将设备租出,利用租金归还投资者的信托项目。

它是融资租赁的创新形式。

郑州卷烟总厂委托中诚信托投资有限责任公司策划郑州卷烟总厂设备融资租赁信托计划见下表。

产品名称

郑州卷烟总厂设备融资租赁资金信托计划

推出时间

2004年10月21日

发行机构

中诚信托投资有限公司

成立时间

发行规模

4000万元

成立规模

信托期限

预期年收益率

4.5%/5.8%

实际收益率

结束日期

1/2年

信托方式

融资租赁

投资领域

烟草

发行地

北京

资金运用方式

产品特点

相关信息

首只烟草行业信插产品发行总规模4000万元

2004年11月3日,该租赁信托产品正式发行。

这只产品计划募集资金4000万元,将全部用于购买郑州卷烟总厂的烟机设备。

郑州卷烟总厂采取售后回租的方式,将烟机设备卖给中诚信托投资有限责任公司后,再将设备租回使用。

投资者可从租金中获得收益,产品分1年期和2年期,1年期产品年收益率估计为4.5%,2年期产品年收益率估计为5.8%。

另一方面,郑州卷烟总厂将融入资金用在重点技术改造项目上。

在风险控制上,引入三重风险控制机制:

租赁信托期间,中诚信托拥有烟机设备等租赁物的所有权;德宝实业总公司和河南新郑烟草(集团)公司为承租人承担规定义务提供连带责任保证担保,河南新郑烟草(集团)公司为黄河以北最大烟草生产企业。

项目运作期间,中诚信托全程监管信托资金和租赁物的安全运用。

由于该租赁信托项目投资于烟草行业,预计的收益率远高于同期的国债和银行存款利率,加上项目策划中的三重风险控制机制,对投资者很有吸引力,该项目获得了成功。

项目的成功实质上是信托产品与融资租赁中售后回租方式结合运用的成功,属于融资租赁的创新形式,为用户提供了更为多样化的融资渠道。

实训报告要求:

1.郑州卷烟总厂为什么选择融资租赁?

2.融资租赁中应如何选择出租人?

3.融资租赁中为什么要考虑风险控制?

实训三营运资金管理——某高科技民营企业货币资金管理

实训时数:

2课时

实训目的:

(1)掌握现金的最佳持有量计算;

(2)掌握货币资金管理的一般制度建设;

实训内容与形式:

一、案例介绍

某公司是一家高科技民营企业,成立于2003年,位于广州市XX路XX号,主要生产人体服用的微生态产品,公司注册资本1258万元,短短3年间,公司在国内已拥有200多家子公司、2个研究所、3个生产工厂和6000多名员工。

2005年,公司销售额跃升到17.6亿元,比上年增长1300%。

公司的产品在同行市场占有率处于全国前几位,公司应收账款周转期为70天,应付账款周转期为38天,存货周转期为36天。

为了保证资金的高效运营,公司建立了一整套严格的财务管理制度。

按规定,子公司每3天必须通过银行向总部财务中心回广次款,每5万元回一次款。

而子公司的各项开支,包括办公费、广告费、员工的工资、奖金、福利费等,一律由子公司以传真方式向总部申请,由总部通过银行及时汇出。

另外,为了保证结款的速度,集团规定所有子公司只能在同一家银行的各分支机构开户,利用现代化的计算手段,使资金在公司内部顺畅流动。

此外,公司相应制定了回款奖励制度,在回款中按一定比例拨出一部分作为奖金返还子公司,并在销售费用等项开支上给予更宽松的政策。

即将子公司向总部的回款定为三个不同层次的标底:

第一个标底:

一般子公司都可以很轻松地实现,奖励相应比较小;第二个奖励比较多,但想要达到比较困难;而第三个最为诱人,想摘到这个“桃子”就要花更大的力气,这样就极大地调动了各子公司的积极性,并在各子公司间形成竞争态势。

该公司日常开支平均所需现金为124万元,2006年9月1日库存现金为900万元,预计公司2007年经营所需现金48000万元,平均每次证券固定变现费用为4元,证券的市场利率为30%。

2006年3月1日,公司库存现金数量为723.5万元。

实训报告要求:

1.该公司的现金库存是否符合规定?

2.分别在现金持有量确定的存货模式和现金周转模式下计算公司的目标现金持有量。

3.如何评价该公司的财务管理体制和资金营运情况?

4.为该企业编制一套货币资金的管理办法。

实训四利润分配管理——常印冰淇淋加工厂本量利分析

实训时数:

2课时

实训目的:

(1)掌握本量利法的实际应用;

(2)掌握利润计算的步骤;

实训内容与形式

一、案例介绍

常印曾经是一个乡镇企业经营策划者,他一直渴望自己能够成为一个老板,因此,他殖时都在寻找自己发展事业的大好时机。

常印家位于长春市外县的一个乡镇,每逢公历的“二、五、八”,有方圆近百里的人到这里赶集,他发现每逢这时,都有百里以外的企业到这里批发或零售雪糕、冰淇淋。

大小商皈、个人要排很长的队前来购买。

尤其是天气渐暖以后,更是如此,前来赶集买雪糕、冰淇淋的人更多,很多人很早来排队,但到最后还是两手空空悻悻而归。

他也时常看到乡村的哇娃花高价,吃着劣质的所谓的冰淇淋。

于是他想自己创办一家冰淇淋加工厂,让父老乡亲随时吃到价廉可口的冰淇淋,在酷暑之时,给企盼着凉爽的人们驱走燥热。

常印家周围方圆几十里没有一个冷制品厂,人们渴望能有一个随时随地批发、零售雪糕、冰淇淋的厂家。

加上生活在这里的农民绝大多数都是机械化种田,秋收、农闲时间很多,很多人想再趁空闲时做些小买卖,以增加收入。

近些年来,人们的收入多了,生活观念也在变化,村里村外的娃娃,即使是成人也是如此,都企盼随时吃到口感好、营养丰富的雪糕或冰淇淋。

于是,常印坚定了信心,开始进行市场调查。

调查显示:

1.需求量资料:

周边5个乡镇,每个乡镇大约有人口8万,总计约有40万人,按现行生活水平和消费观念估算,3、4、5、11、12、1月为淡季,每日也需40000支冰淇淋,在2、6、7、8、9、10月则日需求量将达到80000~90000支。

经咨询有关部门测算,若考虑乡间距离的远近和其他竞争市场的因素,该加工厂若能保证冰淇淋的质量,价位合理,将占有60%~65%的市场,即在淡季日需求量将达到24000~26000支,在旺季日需求量则将达到48000—·58500支。

2.成本费用资料:

为了减少风险,常印打算去长春市的某家冷饮厂租设备,全套设备年租金需4.5万元(可以房产等实物作抵押,不必支付货币资金);租库房和车间每月固定支付租金2000元;工人可到市场随时招聘,按现行劳务报酬计算,每生产1000支冰淇淋可支付各种工人(包括熬料、打料、拔模、包装工人)计件工资为28元;聘管理人员、采购员各1名,月薪分别为1500元,技术员1名(包括设备的维护和修理),月薪2000元;每月固定支付卫生费和税金为1000元。

在生产冰淇淋时,按市价计算所耗各种费用如下(以每锅料为标准,每锅料能生产1000支冰淇淋)。

主要材料:

188元

其中:

优质淀粉:

100元

白砂糖:

30元

奶粉:

56元

食用香精:

2元

其他:

52元

其中:

水费:

3元(其中1元为冰淇淋耗用)

电费:

15元

煤炭费:

5元

氨(制冷用):

4元

包装纸棍:

25元

3.生产能力:

从设备的运转能力看,日生产能力12锅;由于考虑机器设备的维修,节假日和天气情况(阴雨天)等原因,预计全年可工作300天左右。

4.乙定价:

按现行同等质量冰淇淋的市场平均价定价,0.35元/支

5.资金来源:

依靠个人储蓄(不考虑利息费用)。

经过两个月的调查与考核,常印坐下来,重新考虑,他不知道是否应当设立这个加工厂,它每年能给自己带来多少利润呢?

实训报告要求:

1.试用本量利分析法分析常印冰淇淋厂是否应设立。

2.常印每年能获利多少?

3.他若想获利18万元,能否实现?

实训五利润分配管理——雅戈尔公司利润分析

实训时数:

2课时

实训目的:

(1)掌握利润表的水平分析计算,并分析利润变化的原因;

(2)掌握利润预测的方法;

实训内容与形式

一、案例介绍

雅戈尔集团股份有限公司前身为宁波青春发展公司,是一家由宁波青春服装厂和鄞县石矸镇工业总公司共同投资的联营企业,注册资本l000万元,其中宁波青春服装厂拥有其75%的权益,鄞县石矸镇工业总公司拥有其25%的权益。

公司专门生产衬衫、西服等系列服装。

1993年3月18日,经宁波市体改委甬体改(1993)28号文批准,由宁波青春服装厂、鄞县石矸镇工业总公司、宁波盛达发展公司共同发起,以原宁波青春发展公司为基础,采用定向募集的方式,改制设立为雅戈尔集团股份有限公司(以下简称雅戈尔公司)。

1998年11月19日,雅戈尔公司在上海证券交易所上市。

雅戈尔公司为国内服装业的龙头企业,拥有“雅戈尔”衬衫、西服、西裤、夹克和领带五项名牌产品和国内最大的服装制造业基地——雅戈尔服装城,在国内同行中优势明显。

公司在2002年前均为服装业务一枝独大的局面,在服装主业成长性表现不突出的情况F,2002年、2003年公司逐步将经营范围扩展到房地产以及与服装配套的纺织领域,多元化经营格局确定。

公司与外商合资的雅戈尔纺织城建成投产后,公司纺织服装板块目前已经形成“纺织一服装一销售”的垂直型产业链。

旗下子公司雅戈尔置业已成为宁波地区区域性的房地产龙头企业,雅戈尔的品牌影响力亦成功地从服装行业延续至房地产行业。

公司纺织服装业务与房地产业务交相辉映、比翼齐飞,共同构成了公司经营收入与利润的重要来源。

从近年来的经营数据来看,公司三大主业形成了协同发展的良好局面。

同时还涉及对外投资,项目投资,仓储运输,金属材料、化工产品及原料、建筑材料、机电、家电子器材、煤、焦炭的销售,经营本企业成员企业自产产品及相关技术和业务,经营本企业成员企业生产、科研所需的原辅料、机械设备、仪器仪表及零配件等产品及相关的进口业务,’承办中外合资经营、合作生产及开展“三来一补”业务等多元化生产经营。

雅戈尔公司自1998年上市以来,尽管各年增速各异,其主营业务收入以及净利润仍然保持了连续增长的态势。

公司从1998年上市到2005年的8年间,主营业务收入和净利润的复合增长率分别达到了28.83%和22.69%。

其中2004年和2005年两年业绩情况如下表(单位:

万元)所示:

项目

2004年

2005年

主营业务收入

415521.09

462815.16

主营业务成本

266623.97

289669.50

主营业务税金及附加

10484.83

8876.47

主营业务利润

138412.29

164269.19

其他业务利润

2061.90

2754.24

销售费用

52127.49

58797.51

管理费用

18593.00

23757.51

财务费用

8890.87

12208.02

投资收益

3636.69

480.58

营业外收入

4189.29

1140.90

营业外支出

1104.53

58126

补贴收入

8528.22

8100.72

利润总额

75527.24

81401.33

净利润

55786.32

56479.08

主营业务收入及主管业务成本的具体情况如下表:

(单位:

万元)所示:

项目

主营业务收入

主营业务成本

2004年

2005年

2004年

2005年

服装

186959.80

210414.12

128234.42

117466.17

房地产

158858.81

133069.95

103501.98

76136.20

纺织业

34939.47

80678.45

27869.19

65257.18

贸易

13220.80

9401.47

12440.19

9012.62

电力热力

11476.01

19598.24

10643.41

17860.50

酒店旅游业

10066.20

9652.93

3934.79

3937.83

其他

347630.1

386526.4

270183.9

30810.95

合计

415521.09

462815.16

266623.97

289669.50

主导产品服装按产品构成的具体情况如下表(单位:

万元)所示:

项目名称

主营业务收入

主营业务成本

主营业务利润

2004年

2005年

2004年

2005年

2004年

2005年

西服

67116.78

83571.91

32929.34

41941.51

34187.44

41630.40

衬衫

591258.68

64666.05

30084.65

32403.70

29044.03

32403.70

服装业务销售量情况如下表所示:

项目

2004年

2005年

衬衫(万件)

800

930

西服(万套)

120

150

休闲服(万件)

70

90

西裤(万条)

105

124

实训报告要求:

1.比较雅戈尔公司2004年和2005年利润增长情况。

2.分析利润变化的原因。

3.一个企业的利润增长是否可以说明企业的发展前景良好?

实训六财务分析——江铃汽车财务分析

实训时数:

2课时

实训目的:

(1)掌握企业偿债能力分析和评价;

(2)掌握企业盈利能力分析和评价;

(3)能运用杜邦分析方法对企业进行综合分析;

实训内容与形式

一、案例介绍

1.项目背景

江铃汽车股份有限公司由1968年成立的江西汽车制造厂发展而来,从一家濒临倒闭的地方小厂起步,江铃以开放的理念和富于进取性的发展战略从市场中脱颖而出,1993年11月,在深圳证券交易所上市,成为江西省第一家上市公司,并于1995年在中国第一个以ADRS发行方式引入美国福特汽车公司结成战略合作伙伴,成为中国商用车领域最大的企业之一,连续3年位列中国上市公司百强,在中国所有汽车制造商中位列第十四位,2005年被评为中国最具竞争力的汽车类上市公司第一名。

江铃于20世纪80年代中期在中国率先通过引进国际上最新的卡车技术制造五十铃汽车,成为中国主要的轻型卡车制造商。

公司目前的主要业务是生产和销售轻型汽车以及相关的零部件,主要产品包括JMC系列轻型卡车和匹卡以及福特品牌全顺系列商用车。

通过吸收外国的先进技术,江铃提高自主开发能力,并将具有性能价格比优势的汽车打人国际市场,在海外的销售网络已经延伸到中东、中美洲的许多国家,出口量大幅增长,其中轻型柴油卡车出口量在中国企业中列第一位。

全顺商用车2003、2004、2005年连续荣获福特全球顾客满意金奖。

2.历年的会计报表

江铃汽车2004年、2005年、2006年财务报告见下列各表:

资产负债表

编制单位:

江铃汽车股份有限公司单位:

元

年份

2006年年报

2005年年报

2004年年报

货币资金

2168224597.00

1959455011.00

1361472328.00

短期投资净额

19894750.00

0

0

主应收票据

88817830.00

150960588.00

218358865.00

应收帐款

228562010.00

116027238.00

144372123.00

其他应收款

12573629.00

17188684.00

20646403.00

应收账款净额

241135639.00

133215922.00

165018526.00

预付账款

107981029.00

79252376.00

93635602.00

存货

595717450.00

625866412.00

558144054.00

存货净额

595717450.00

625866412.00

558144054.00

流动资产合计

3221771295.00

2948750309.00

239629375.00

长期股权投资

16120156.00

21245264.00

20068372.00

长期投资合计

16120156.00

21245264.00

20068372.00

长期投资净额

16120156.00

21245264.00

20068372.00

固定资产原值

3123695561.00

2884158277.00

2730284748.00

累计折旧

1799896024.00

1600226571.00

1424779344.00

固定资产净值

1323799537.00

1283931706.00

1305505404.00

在建工程

437389147.00

175159773.00

169960409.00

固定资产合计

1755688698.00

1454580619.00

1470717597.00

无形资产

180746162.00

147617787.00

148612664.00

长期待摊费用

63355256.00

91526357.00

96606468.00

无形资产及其他资产合计

24

升级会员

升级会员