沙盘模拟操作流程及说明文档格式.doc

《沙盘模拟操作流程及说明文档格式.doc》由会员分享,可在线阅读,更多相关《沙盘模拟操作流程及说明文档格式.doc(4页珍藏版)》请在冰点文库上搜索。

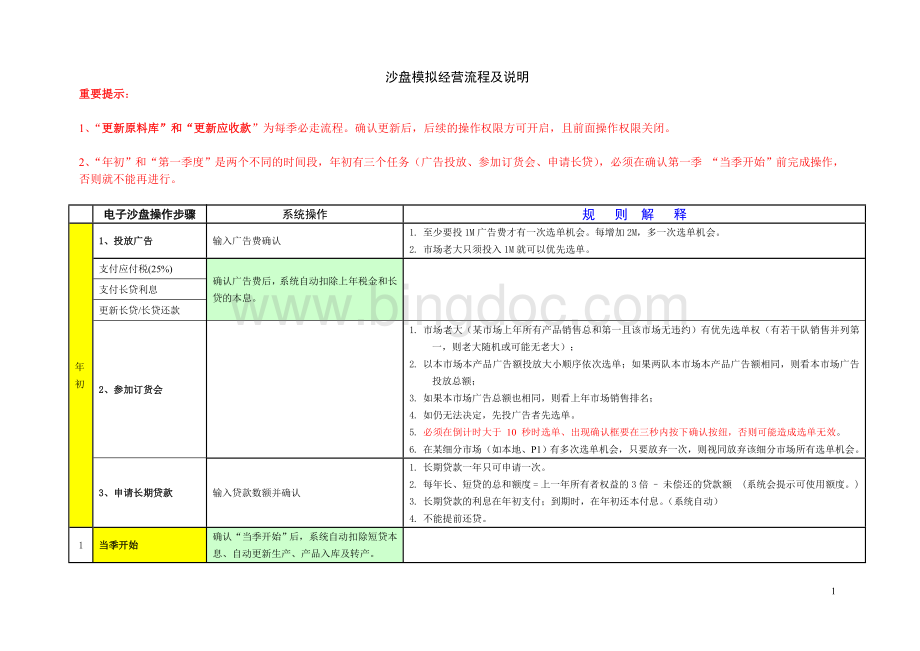

每增加2M,多一次选单机会。

2.市场老大只须投入1M就可以优先选单。

支付应付税(25%)

确认广告费后,系统自动扣除上年税金和长贷的本息。

支付长贷利息

更新长贷/长贷还款

2、参加订货会

1.市场老大(某市场上年所有产品销售总和第一且该市场无违约)有优先选单权(有若干队销售并列第一,则老大随机或可能无老大);

2.以本市场本产品广告额投放大小顺序依次选单;

如果两队本市场本产品广告额相同,则看本市场广告投放总额;

3.如果本市场广告总额也相同,则看上年市场销售排名;

4.如仍无法决定,先投广告者先选单。

5.必须在倒计时大于10秒时选单、出现确认框要在三秒内按下确认按纽,否则可能造成选单无效。

6.在某细分市场(如本地、P1)有多次选单机会,只要放弃一次,则视同放弃该细分市场所有选单机会。

3、申请长期贷款

输入贷款数额并确认

1.长期贷款一年只可申请一次。

2.每年长、短贷的总和额度=上一年所有者权益的3倍–未偿还的贷款额(系统会提示可使用额度。

)

3.长期贷款的利息在年初支付;

到期时,在年初还本付息。

(系统自动)

4.不能提前还贷。

1

当季开始

确认“当季开始”后,系统自动扣除短贷本息、自动更新生产、产品入库及转产。

2

申请短期贷款

1.一个季度只能申请一次短贷。

2.短期贷款的期限默认为一年,到期时系统自动扣除本息。

3

更新原料订单

需要确认

1.确认“更新原料库”后,后面的权限才能开启,同时前面的权限关闭。

2.若订购的原材料入库,系统会提示需支付的货款。

4

下原料订单

输入并确认

5

购置厂房

选择并确认

1.确认选择后,系统立即扣除购买或租用的费用。

2.厂房租金按年支付(从开始租用的一季计起,于下一年的本季末由系统自动扣除)。

3.厂房中的生产线是不能移动的。

6

新建/在建生产线

1.生产线的购置费按安装周期平均支付。

2.有安装周期的生产线必须在“新建”后的每季点击“在建生产线”继续投资。

3.生产线建成的时间为安装周期结束后的下一季。

若第四季度为最后一个安装期,则当年仍视作“在建工程”,下一年为“建成第1年”。

4.手工生产线因无安装周期,在投资的当季就可投入使用,当年即为“建成第1年”。

5.无论是否投入生产,生产线建成后即要支付维修费。

生产线出售的当年,不用再支付维修费。

6.生产线建成的第1年不用计提折旧。

生产线出售的当年,不用计提折旧。

7.生产线折旧至剩余残值时,仍可继续使用,但不用再计提折旧。

7

生产线转产/变卖

1.转产中的生产线仍要支付维修费并计提折旧。

2.变卖生产线,按残值收回现金,净值高于残值的部分记入当年的“损失”。

8

下一批生产

选择并确认,

系统将扣除加工费。

每条生产线一次只能生产一个产品。

9

应收款更新

需要确认。

到期时要输入可收回的金额。

1.确认“应收款更新”,后面的权限才能开启,同时前面的权限关闭。

2.在应收款到期的季度需要自行输入可收回的金额,否则即使到期也不能收回货款。

系统按实际填写的金额收现,少收部分转入下一期应收款(多填不允许操作)。

3.应收款账期的计算:

0期表示交货当季收到货款(即现金销售),1期表示交货后的下一季收到货款,以此类推。

如:

第一季交货,应收款账期为1Q,则在第二季度收到现金。

10

按订单交货

1.交货期从第一季计起。

2.可以提前交货,应收款的账期从交货时计起。

3.过期未交货的,要支付违约金(按订单收入的20%计算)。

且不再收货。

11

产品研发

只有完成产品研发,才有该产品的生产资格。

12

厂房处理

选择确认

1.没有生产线的厂房,出售或退租后可删除厂房;

2.出售有生产线的厂房,则获得4期的应收款,且系统自动转为租用,并立即扣除当年租金。

3.租用的厂房必须在空置的情况下方可退租。

4.租入厂房必须离上次付租金满一年方可转为购买,并立即扣除厂房买价,且不用再付当年租金。

13

新市场开拓、

ISO资格投资

仅在第四季才可以操作

年末支付即表示本年开始投资。

只有获得市场准入证,才能在该市场销售。

并非所有订单都要求具备ISO资格。

14

当季结束

1.确认后,系统自动扣除管理费1M和租金。

2.第四季结束时,系统还会扣除设备维护费、计提折旧、扣除违约罚款。

15

厂房贴现

随时进行

厂房贴现是指将出售厂房获得的应收款进行贴现。

若在出售时立即贴现,即视同应收款4期贴现(按12.5%的贴现率贴息),贴息记作“财务费用”。

16

紧急采购

差价记作“损失”

17

出售库存

18

应收款贴现

贴息记作“财务费用”

所得税的计算方法:

1.应交税金=当年税前利润×

25%

2.如果以前年度存在亏损,则税前利润首先用于弥补以前年度的亏损,弥补后剩余的部分才用于计算所得税。

即,应交税金=(-利润留存+当年税前利润)×

25%;

3.本年“利润留存”=上一年“利润留存”+上一年“年度净利”之和。

4.若当年所得税小于1,按向下取整的规则,当年税金为0,且小数点部分计入下年所得税。

(“向上取整”是指去掉小数点后数字并进1。

“向下取整”是指去掉小数点后数字只取整数。

升级会员

升级会员