汽车市场发展分析Word文档下载推荐.docx

《汽车市场发展分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《汽车市场发展分析Word文档下载推荐.docx(38页珍藏版)》请在冰点文库上搜索。

445407

248943

78.9

运动型多用途乘用车(SUV)

1337947

657871

103.4

1326036

658821

101.3

交叉型乘用车

2532218

2004042

26.4

2492082

1950445

27.8

商用车合计

4367584

3407163

4304142

3313479

29.9

客车

358645

276028

356177

271263

31.3

载货车

2854778

2326260

22.7

2831295

2250143

25.8

半挂牵引车

362526

208218

74.1

354623

211106

68.0

客车非完整车辆

88576

81965

8.1

86874

82791

4.9

货车非完整车辆

703059

514692

36.6

675173

498176

35.5

2汽车市场发展特点

2.1自主品牌乘用车市场份额有所提升

2010年,自主品牌产品销量同比增长率高于行业同比平均水平,市场份额有所提升。

其中,自主品牌乘用车销售627.30万辆,同比增长37.1%,占乘用车销售总量的45.60%,同比提高了1.30个百分点;

自主品牌轿车销售293.30万辆,同比增长32.3%,占轿车销售总量的30.89%,同比增加了1.22个百分点。

2.2节能与新能源汽车示范推广全面推进

2010年,建立了汽车产品燃料消耗量公示制度。

工业和信息化部“轻型汽车燃料消耗量通告”系统发布了12批“轻型汽车燃料消耗量通告”,累计发布152家企业、11124条轻型汽车燃料消耗量数据。

2010年6月,“节能产品惠民工程”节能汽车推广政策实施。

截至2010年年底,共37家企业272个车型纳入节能汽车推广目录。

监管和资金扶持政策双管齐下,2010年下半年,纳入节能汽车推广目录车型共生产168.07万辆,占同期乘用车总产量的24%。

2010年,T10电动车联盟联名上书,为推动政府制定“十二五”期间的电动车发展规划起到了极为积极的作用。

公共服务领域节能与新能源汽车示范推广城市从2009年的13个城市扩大到25个城市,6个城市启动私人购买新能源汽车补贴试点工作。

截至2010年年底,共有54家汽车生产企业的190个车型列入《节能与新能源汽车示范推广应用工程推荐车型目录》,全年产量为7181辆车。

2.3多家合资企业推出自主品牌

合资企业推自主品牌在2010年达到了高潮。

除了上汽通用五菱“宝骏”、东风日产“启辰”以及更早之前推出的广汽本田“理念”之外,一汽—大众、长安福特、北京现代以及广汽丰田等合资企业均表露出将推自主品牌的心愿。

合资企业推出的自主品牌,尽管中方企业自身掌控着一定的话语权,但由于核心技术仍是外方所有,因此中方很难有对品牌发展持有完全的主导权。

这一现象是中国本土汽车市场特定发展时代下的历史产物,更多的是为了迎合政府现阶段对发展自主品牌的扶持政策,同时也是其下探更低端市场的一个战略过渡。

2.4汽车进口发展态势良好,出口逐步恢复

2010年,国内经济逐步好转,企事业单位及个体经营者效益良好,使企事业高级白领以及私营业主有较为充足的资金用于消费,这也大大促进了进口汽车的销售。

全年共进口汽车整车81.36万辆,同比增长93.3%,进口金额307.86亿元,同比增长99.0%。

乘用车进口79.11万辆,其中基本型乘用车同比增幅更是达到108.5%,1.0~2.5L产品同比增幅均超过130%;

SUV产品触底反弹,全年进口量达到35.14万辆,成为进口的主力产品之一。

自金融危机爆发以来,中国汽车出口遭遇了前所未有的困难,出口量急剧下滑。

2010年,各国开展的各项措施有效的遏制了金融危机的蔓延,各国经济逐步恢复,市场需求逐渐回升,也拉动了中国汽车产品的出口。

2010年汽车整车出口56.62万辆,同比增长53.2%。

其中,乘用车出口28.24万辆,同比增长84.6%,商用车出口28.43万辆,同比增长31.0%。

虽然出口量有所回升,但仍未能达到金融危机前2008年的水平,2010年全年整车出口量较2008年下降16.8%,出口金额下降27.5%。

2.5车型定位更为细化

近年来的第二辆车购买者以及逐步成为购车新生力量的30岁左右的购车群体逐步影响了汽车企业设计、营销等各个方面。

第二辆车购买车及30岁左右的购车人群很多已不再选择三厢、加长等传统特点的产品,这也让在国内一直处于销量低估的两厢车焕发了生机。

使MPV产品成为了家用车型,也使SUV产品大放光彩。

由于他们的选择更偏重多用、动感、时尚等特点,众多厂家也针对他们对产品做出了新的变化,以迎合他们的新需求。

如奔驰家族中体现年轻、动感、时尚的C级、GLK、B级车和smart等所占的销售比例已经达到45%。

现代ix35、起亚智跑等新上市SUV,销量甚好。

而改款车型,如2011款风神30、2011款速腾等也都对车身和内饰进行了升级,迎合这些购车群体的喜好。

而网络的售车、电视售车等的形式也因其成本低、涵盖范围广,被年轻购车者所接受,而逐渐兴起。

其中,荣威350通过电视购物在45分钟的时间内买出去560辆;

吉利在淘宝网络销售200辆熊猫轿车,2小时即销售一空,成为新销售形式的典型案例。

2.6小排量车受政策影响最为明显

2010年,对于1.6L及以下产品的优惠政策力度有所减弱,1.6L及以下车型市场份额开始下降,7月落至最低点。

1.6L及以下乘用车销售占乘用车总量比例为68.8%,同比下降0.8个百分点,1.6L及以下轿车销售占轿车总量的比重69.9%,比同期增长0.6个百分点。

在节能惠民产品补贴政策实施后,对该类车型市场份额回升起到了积极作用。

临近年终,购置税优惠政策即将结束,带动了四季度1.6L及以下车型的热销,11、12月占乘用车市场的份额均超过70%,其市场占有率全年呈“V”字形态。

3乘用车市场分析

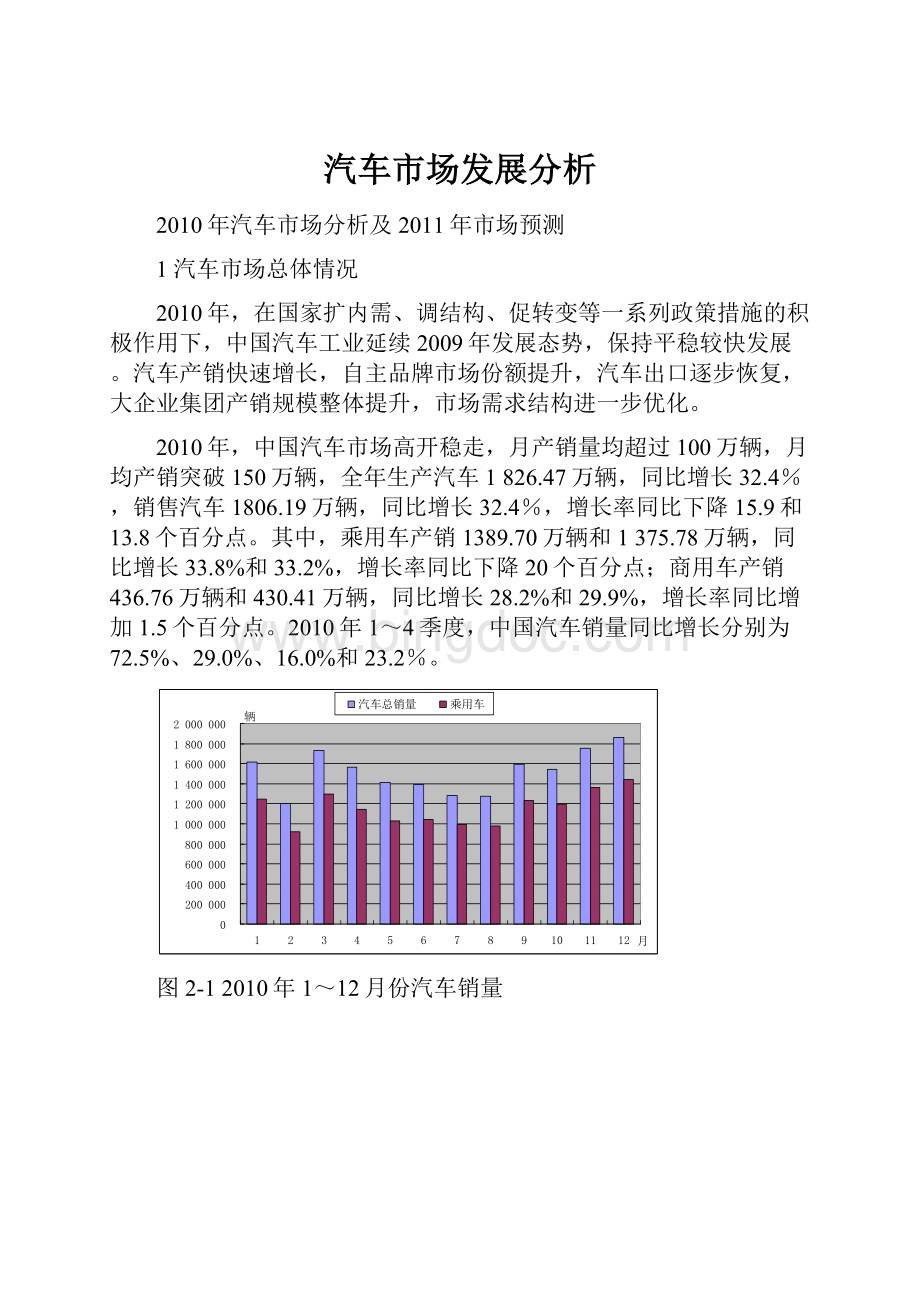

2010年,对乘用车市场的刺激政策力度有所减弱,但在国民经济一片大好的情势下,中国乘用车市场增长依然迅猛,全年共生产1389.71万辆,同比增长33.8%,销售1375.78万辆,同比增长33.2%。

2009年增幅最大的交叉型乘用车,2010年产销已逐步趋稳。

而SUV、MPV产品,成为2010年增长的领头兵,尤其是SUV产品,连续数年持续增长,今年又达到了一个新的高峰,成为中国乘用车市场的一大亮点。

3.1基本型乘用车

3.1.1市场概况

2010年,中国基本型乘用车市场延续了增长的势头,全年产销957.59万辆和949.43万辆,同比增长28.2%和27.1%,占乘用车市场的69.0%,市场占有率同比下降3.3个百分点。

1.6L及以下产品多数价格较低,购买此类产品的人群多数对价格也比较敏感。

此级别产品的一部分消费需求在2009年提前释放,2010年购置税优惠政策力度也有所减小,虽然8月份开始的节能汽车3000元的补贴政策,但仍未能继续保持2009年的高速增长,全年销量同比增幅回落至28.0%,与基本型乘用车销量增幅基本持平。

而其中,1.0L及以下的入门类产品,主要是满足人们最基本的代步需求。

此类产品受到刺激消费政策力度减弱的影响较大,但随着三、四级市场以及农村市场的不断发展,加上生产企业尤其是自主品牌企业对该市场不断深耕,推出多款外观时尚且性价比很高的产品,拉动了产品的销售,使其在2010年仍保持了很高的增速,全年同比增幅达到53.5%的,居基本型乘用车产品之首。

1.6~2.0L产品在2010年取得意外收获,全年销量达到216.97万辆,同比增长31.9%,增幅同比增加14.6个百分点,在基本型乘用车市场的占有率达到22.7,同比增长0.5个百分点。

2010年,众多企业推出此级别的多款产品,无论从外形设计,还是到产品性能上都有很大的提升,加之1.6L以下产品刺激政策力度的降低,以及居民收入水平的提高,使更多的消费者将目光转移到该类产品,使其在未得到政策扶持的情况下,仍取得不错的成绩。

表2-22010年基本型乘用车分排量产销量及市场占有率辆

产品分类

2010年产量

2009年产量

2010年销量

2009年销量

基本型乘用车合计

9575890

7471194

9494269

7473106

排量≤1L

685339

445573

53.8

676192

440389

53.5

1L<排量≤1.6L

6004917

4760604

26.1

5955616

4741359

25.6

1.6L<排量≤2.0L

2169666

1644991

31.9

2152745

1658838

29.8

2.0L<排量≤2.5L

647634

576082

12.4

642319

582836

10.2

2.5L<排量≤3.0L

67759

42799

58.3

66743

47769

39.7

3.0L<排量≤4.0L

477

1079

-55.8

548

1835

-70.1

排量>4.0L

98

66

48.5

106

80

32.5

从上牌量数据分区域市场看,东北地区是各区域中同比增幅最低的,同比增幅仅为19.4%,远低于全国水平,但国家振兴老工业基地政策的实施,将在未来数年带动东北经济的发展,为未来几年东北地区车市的发展奠定了基础。

华北地区市场发展稳定,与全国同比增长率基本持平,该地区北京市同比增速最快,一方面原因是因为北京经济发达、流动人口较多,另一方面2010年年底限购的传言,也激起了北京市场短期的销售高峰。

华中地区增幅最大,同比增长43.8%,这主要是河南省61.5%的同比增幅拉动了该地区的增长。

西北和西南地区同比增幅分别达到23.9%和26.9%,发展较为稳定,但仍低于全国的增速,随着国家发展大西部的不断深入,其未来还有很大的市场发展空间。

华东和华南地区,多为较发达省市,其同比增幅分别为31.0%和34.7%。

其中,华东地区,福建省同比增幅最低,仅有19.6%;

华南地区的海南省为全国各省市增幅最大的,同比增长达132.7%,主要是由于其2010年年初被定为国际旅游岛,投资、定居人群增多,引发了车市的爆涨。

3.1.2基本型乘用车市场竞争态势分析

2010年,随着基本型乘用车销量的不断增长,市场集中度略有下降,前10名的企业的销量占到基本型乘用车总销量的64.04%,市场占有率同比下降了1.01个百分点。

从销量排名看,上海通用由第三位直接上升到第一位,这与其销售策略的改变不无关系。

自老通用宣布破产以来,进行了全面的改革,尤其增强了对中国市场的重视程度。

以雪佛兰品牌为例,最早该品牌仅引进大宇的几个车型,使得雪佛兰产品的口碑及品牌形象大为下降,得不到中国消费者的认可。

自2009年起上海通用在产品设计以及营销策略更贴近中国国情,将更多的产品设计放到其合资的泛亚技术中心,针对中国消费者进行了多方位的改进,尤其凯越三厢1.6L和科鲁兹1.6L产品,得到了消费者的认可,其全年销量均超过10万辆,占到上海通用总销量的37.24%。

南北大众跌落到第二和第三,其2010年销量同比增幅均超过25%,市场表现依然强劲。

大众汽车公司是最早一批进入中国的汽车公司,消费者对其品牌认可度较高,其发展速度一直较为稳定。

近年来,上海大众的自主研发能力也不断提升,其自主开发的朗逸、帕萨特领驭车型,更是得到消费者的认可,朗逸1.6L、朗逸2.0L和朗逸1.4T全年销量达到25.16万辆,帕萨特领驭1.8T、帕萨特领驭2.0L和帕萨特领驭2.8L全年销售13.10万辆,加上桑塔纳系列产品的助阵,带动了上海大众的总体增长。

2010年,一汽—大众销量同比增长25.2%,其法宝依然是捷达和新宝来1.6L,两款车销量占到其总销量的44.22%。

捷达作为一款经典车型,在中国已经盛行了十几年,仍经久不衰,年年均出现在单车销量排名前列,这也是仅在中国市场出现的奇迹。

北京现代、东风有限、比亚迪以及奇瑞汽车的排名均未发生变化,延续了2009年的排位,分别排在4~7名。

但8~10名的变化较大,吉利汽车上升了一位,长安福特马自达上升一位,一汽丰田将广汽本田挤出了前10名。

吉利汽车自2009年开始转变营销策略,推出多个新品牌,提升产品品质,改变以往低质低价的形象,并取得一定的效果。

2010年,随着帝豪、英伦、全球鹰等多个品牌的多款产品推出,也带动了吉利汽车的发展,全年销量同比增长26.5%。

吉利推出多款中端产品,其中帝豪EC7全年销量超过7万辆,但拉动其销量的主要产品仍是自由舰和金刚,占到吉利产品全年销量的40.77%。

长安福特马自达凭借福克斯1.8L两厢和三厢的热卖,挤掉了广汽本田升至第九位。

但近几年长安福特马自达新产品较少,也制约着其进一步的发展。

福特公司已经意识到上述问题,在2013年之前将会有新福克斯、锐界(SUV)以及使用EcoBoost

GTDI新动力技术的致胜等几款车型上市,新产品在外观、内饰、安全性、动力性以及燃油经济性等方面都有一定程度的提升,将成为福特未来市场竞争的新法宝。

广汽本田的原地踏步,成就了一汽丰田,使其进入销量排名前10名。

广汽本田的销量下滑主要原因是其新车型较少,支持企业销量的锋范和雅阁两款车虽然年销量均超过10万辆,但已占广汽本田总销量的92.95%,其他车型对企业销量几乎没有贡献,致使广汽本田全年销量增幅仅为0.1%。

一汽丰田在2010年也未有大的动作,但依靠卡罗拉和花冠两个车型的带动,全年增幅达到15.5%,虽然不高,但足以超越广汽本田进入销量前10名。

图2-32010年基本型乘用车销量排名前10名企业销量

图2-42010年基本型乘用车销量排名前10名企业市场占有率

在基本型乘用车市场中,销量排名前10名的车型中1.6L产品占8席、1.5L产品占1席、1.0L产品占1席。

其中,1.5L以下低端产品虽然可享受到购置税折扣、节能补贴等方面的政策优惠,但该级别产品只有比亚迪F0一款产品进入了前10名,表现一般。

这与国家倡导小排量汽车发展的政策力度不够有直接关系,同时也与国人追求大排量车的消费习惯有关。

如果未来国家的政策引导力度不够强,消费者的消费习惯没有得到改变,则微型基本型乘用车市场的前景就不会乐观。

这个细分市场中,产品价格较低,属于入门级产品,购买者对价格更为敏感,而自主品牌产品的性价比优势在其中得以体现,在此类产品的市场中也占有明显优势。

因此,正确的引导该级别产品的消费,无论对于节能减排还是对于拉动自主品牌产品的销量都有重要意义。

中高端产品中一部分配备1.6L发动机的也享受政策的优惠,这使一部分原本打算选择更高排量的消费者转为购买配备1.6L发动机的产品,带动了配备1.6L发动机产品的销量,这一现象从单车型销量排名表现的极为明显,10个车型中,1.6L的中端产品占到了6席。

从此现象也可以看出,合资企业对政策的运用也越来越灵活。

表2-32010年基本型乘用车主要车型排名辆

排名

品牌名称

2010年

2009年

1

悦动三厢1.6L

231381

233177

2

捷达

224523

224857

-0.8

3

凯越三厢1.6L

222485

229168

-0.2

4

比亚迪F3三厢1.5L

201689

238911

-2.9

5

朗逸1.6L

191223

120393

-15.6

6

伊兰特三厢1.6

152641

167054

58.8

7

比亚迪F0

148457

102931

-8.6

8

新宝来1.6L

145835

118393

44.2

9

轩逸

142511

96174

23.2

10

雪佛兰科鲁兹1.6L

134974

69503

48.2

3.2SUV市场分析

3.2.1市场概况

SUV产品凭借其动力充沛、通过性强、舒适性好、空间宽敞以及载客载货表现上乘等优势,使SUV的市场需求和认同率也越来越高,带动了SUV产品近年来持续高速增长。

2010年,其销售更是达到了一个巅峰,全年SUV销售达到132.60万辆,同比增长高达101.3%。

图2-5SUV产品分排量销量

从分排量销售情况看,SUV产品主要集中在1.6L<排量≤3.0L的产品,占到SUV产品总销量的82.67%。

从增长率看,1.6L以下产品同比增幅最大,1.6L<排量≤3.0L是其主力产品。

购买SUV的消费者有如下四个特点:

①作为家庭第二辆车;

②受居住环境影响;

③有越野喜好等特殊需求的人群;

④有较高收入、更追求个性化的30岁左右的年轻一代购车者。

其中,前三个特征的人群存在已久,其拉动SUV销量的主要因素是收入水平的提高,增大了此三个群体的容量。

而具有第四点特征的群体,是近年逐步形成的一个群体,也逐渐成为拉动该层级SUV产品销量的一个重要群体。

以上牌量为依据,来分析区域市场各档次SUV产品销售情况。

由图2-6可以看出,作为传统的SUV主要销售区域的华北和华东,其销量占到全国总销量的50%。

占市场总额10%以上的区域还有华南和西南,两地总的市场占有率达到24%。

华南地区属于我国经济较为发达地区之一,但其SUV产品市场占有率并不是很高,主要跟其地形平坦以及当地居民的消费习惯相关。

西北及东北部分地区,其地理因素更适合SUV产品,但该地区人口密度较低、经济欠发达,有能力购买中高端SUV的人群较少;

而低档SUV产品由于其质量、性能等方面因素,在这个地区并不适合使用,致使SUV产品的市场占有率并不是很高。

按照13万、17万以及25万,将SUV产品分为4个等级,分别中低端、中端、中高端以及高端产品。

其在SUV市场的占有率分别为5.54%、34.16%、22.06%及38.24%。

可见,中端、中高端以及中低端市场三足鼎立,占据着SUV市场。

华东、华北和华南是高端和中高端SUV销量最多的区域,销量向一二级市场*严重集中。

这表明这三个区域的一二级市场,目前仍然是高端和中高端SUV的主导市场。

中端市场的区域销售形势在结构和趋势上,均与高端和中高端市场非常相似,只是各个区域三级及以下市场的销售占比要略高于高端和中高端产品。

低端SUV产品,三级及以下市场是其主要的领地,占据了其销量的绝大多数,尤其是华中地区的三级及以下市场,占到该地区其销量的90%以上。

在低端产品中,自主品牌SUV产品占据着不小的优势,该层级的SUV产品的市场表现将直接影响到自主品牌的销售成绩。

图2-62010年SUV各区域市场所占比例(上牌量数据)

图2-7SUV高端和中高端产品分区域市场占有率(上牌量数据)

图2-8SUV中端产品分区域市场占有率(上牌量数据)

3.2.2市场竞争格局分析

2010年,随着SUV产品的爆发式增长,其市场集中度进一步下降,销量排名前5名企业市场占有率下降到47.02%,同比下降8.66个百分点。

销量居前10名的企业市场占有率为78.57%,同比下降了8.84个百分点。

销量排名前10名的企业中,同比增长超过100%的有3家,分别为长城汽车、北京现代以及广汽丰田,凭借其爆发式的增长,此3家企业排名分别升至第一名、第三名和第九名。

表现同样出色还有湖南江南,2010年刚推出SUV产品,就凭借众泰2008和5008两款产品跻身销量排行前10名。

而上海大众凭借其在中国国产的第一款SUV产品途观,取得销售70455辆的佳绩,列在第十一名。

表2-42010年主要SUV生产企业产销量辆

企业名称

产量

销量

长城汽车

148888

70686

110.6

150104

71645

109.5

东风本田

141990

103500

37.2

140000

105233

33.0

北京现代

121685

48777

149.5

119805

49345

142.8

一汽丰田

119415

82594

44.6

119500

82642

东风有限

96499

55717

73.2

94086

57935

62.4

湖南江南

95560

0

-

93502

奇瑞汽车

82687

50753

62.9

83068

48961

69.7

荣城华泰

81300

51208

81439

50875

60.1

广汽丰田

80713

36182

123.1

80956

35466

128.3

东风悦达

80853

43947

84.0

79453

43888

81.0

其他企业

288357

114507

151.8

284123

1128

升级会员

升级会员