对基层国税部门加强经费管理的几点看法文档格式.docx

《对基层国税部门加强经费管理的几点看法文档格式.docx》由会员分享,可在线阅读,更多相关《对基层国税部门加强经费管理的几点看法文档格式.docx(19页珍藏版)》请在冰点文库上搜索。

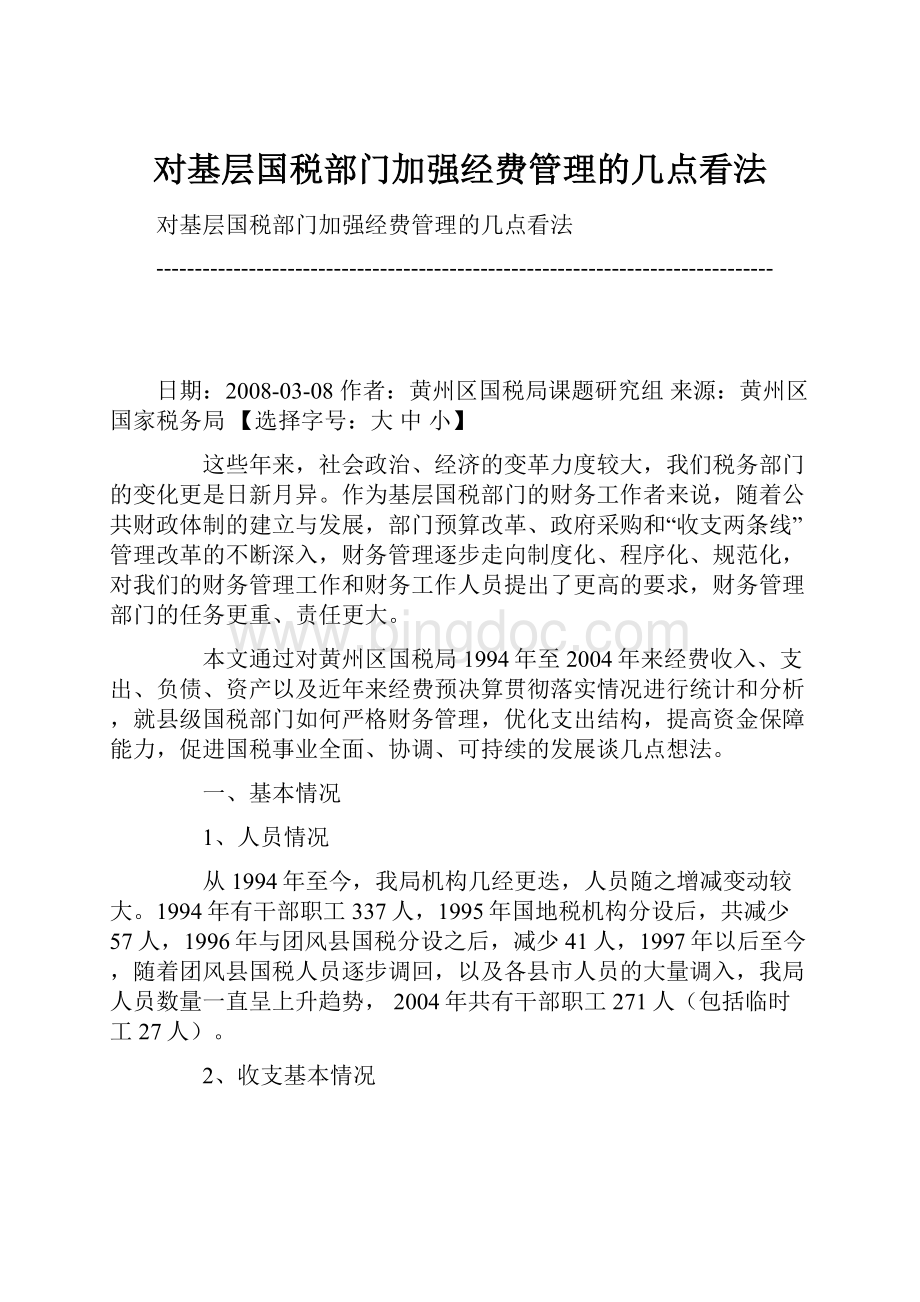

1998年

1999年

2000年

2001年

2002年

2003年

2004年

支出合计

497

221

573

732

955

940

1603

1032

1064

962

619

一、人员经费

238

136

204

241

245

350

424

519

606

622

407

1、正式职工

169

132

161

180

185

298

305

414

436

468

287

占人员经费比例

71%

97%

79%

75%

85%

72%

80%

70%

人均年收入

0.6

0.8

0.9

1.5

2.1

2.3

1.4

2、临时工

4

1

3

2

7

14

17

22

19

10

1%

2%

3%

0.1

0.3

0.5

0.7

0.4

3、离退休人员

18

23

27

29

33

39

45

51

50

37

7%

11%

12%

10%

9%

8%

1.1

1.2

4、其他

47

31

11

67

43

96

84

73

二、公用支出

255

85

124

166

240

235

270

355

6336

212

1、会议费

5

9

占公用经费比例

6%

4%

2、招待费

21

8

54

32

74

102

34

33%

13%

19%

27%

29%

16%

3、差旅费

4、车辆费

28

16

46

17%

14%

5、交通工具购置费

12

6

6、设备购置费

38

13

5%

15%

7、其他

182

72

79

71

107

118

120

168

247

228

129

三、项目支出

325

470

909

159

1、基建支出

244

294

464

353

885

153

2、代征代扣手续费

25

15

3、结余情况:

截止2004年,我局经费累计结余为赤字481万元。

4、固定资产情况:

截止2004年,我局固定资产余额为2025万元。

其中1994年357万元,1995年370万元,1996年399万元,1997年399万元,1998年448万元,随着基建的逐步完工,1999年固定资产增至875万元,2000年增至2027万元,2001年为2066万元,2002年为2078万元,2003年为2093万元,2004年重新登记入账为2025万元。

二、我局十年来财务收支管理的主要做法

这些年来,我局财务管理工作始终以服务税收征管为中心,深化财务改革为重点,量化财务管理为目标,严格遵循上级局和局党委的工作思路,为规范经费收支行为,健全财务监督机制,促进廉政建设,全面提高资金使用效率而努力,始终把经费预算、决算管理、银行账户管理、固定资产管理这几项任务作为财务管理工作的重点来抓。

一是着重预算管理,提高经费管理实效。

预算管理是财务管理的一个重要方面,是税务经费管理的基础。

近几年来,我们严格按照上级局有关精神和要求,全面推进预算管理制度改革,依法依规安排和使用资金,主要作法:

一方面在预算编制上坚持遵循以收定支、收支平衡、略有结余的原则。

细化预算编制内容,对个人工资性支出按标准逐人核定,对公用经费和业务费用按定员定额编制预算,各项预算支出细化到目,专项经费实行呈现报审批制度。

另一方面改革预算编制的方式方法,积极推行“零基预算”。

依据单位的机构人员编制情况、当年的事业发展计划和工作任务,准确评估本单位的收入能力,在此基础上以收定支,认真、细致、科学地论证经费支出指标,不考虑上年支出基数,从零开始。

二是健全管理制度,规范收支行为。

针对局财务管理制度中存在的问题和漏洞,采取民意调查与实际相结合的办法,集思广益,多次召开专题会议修改完善管理制度,并针对我局招待费用支出较大、车辆费用控制不严、财产管理权责不明等问题制定了明确的管理办法。

为保证管理制度的严肃性与实效性,我们在收支控管上下工夫,坚持做到收入“一个笼”,支出一支笔:

对有预算收入上缴任务的单位督导其依照核定的数额及时足额的上缴局计征科,做到了无截留、占用、挪用或者拖欠;

对预算资金的支出实行跟踪管理和监督,按月公示。

正是这种合理有效的预算管理办法,“取之有道,用之有据”的经费管理原则,为我局经费工作的有序运行奠定了坚实的基础,并取得了积极效果。

这些年来干部职工待遇稳步增长,其中正式职工由1994年的人均年收入0.6万元增加到2.3万元,临时人员由0.1万元增加到0.7万元,离退休人员由0.6万元增加到1.5万元。

各项公用支出基本上控制在预算范围内,尤其在车辆费用、招待费支出方面同比往年起伏不大,基本持平,同时做到了经费总体收支平衡、略有结余。

与此同时,我们合理利用有限的结余资金,在改善局办公楼设施,改造路面、庭院环境,丰富、活跃干部及离退休老人节文化生活,加强干部业务技能学习培训等方面投入财务和物力,得到了全局上下的一致好评与首肯。

三是严格银行账户管理,全面进行财产财务清理。

按照上级局的要求和部署,我们在对全系统的银行账户进行自查自清的基础上,还对全局的财产财物进行了全面清理。

共取消尘封多年的老账户4个,并对现有账户按规定进行报批、备案,确保了资金进出渠道的通畅和规范。

在清理过程中,我们主要把握了以下几个重点,首先是认真清理往来账,针对我局往来科目数额较大、待调待处问题较多的现状,我们分阶段、分步骤进行整改催收,经过清理调整,局内部往来挂账中,“暂存”余额对比“三清”数减少2686112.85元,“暂付”余额对比“三清”数减少939532.88元。

其次是整改并账不彻底的问题。

严格按照市局经费报账制办法,将清理调整后的各科科目余额彻底并入办公室核算,真正实现全局经费通过计征科和办公室两套账核算。

再次是制定欠款还款计划并具体实施。

针对局内部个人借支以及外欠款数额较大的情况,制订了清欠还款计划,对于小数额欠款一次性扣回,对情况特殊,数额较大的欠款,分月从工资逐笔扣回,同时严格个人借支纪律,杜绝借占公共资金,同时在保证个人待遇和日常工作运转的前提下,力争逐步消化外欠包袱。

最后是在财产清理上,针对我局存在固定资产两套数据不一致的问题,我们成立专班重新进行了一次大清理工作,针对清理过程中产权归属不清,资产价值不明等问题,局党委及清理小组多次召开专题会议,重新确定资产价值,并根据清理结合重新登记入账,有效防止了国有资产流失,堵塞了管理漏洞。

三、我局财务收支管理存在的问题

尽管这两年来,我们按照科学化、精细化管理思路,严格财务管理,优化支出结构,不断推进经费管理工作的制度化、程序化、规范化进程,进一步提高了资金保障能力,财务管理效率进一步提高,但还是存在着一些问题,主要表现在以下几点:

一是财务管理体制不健全。

主要表现在三个方面:

有些制度比较抽象,缺乏针对性和细致性;

有些制度之间相互失调,相互矛盾,或者重复交叉,或者出现断层,急需整合;

有的制度条款已经过时,有待修订。

以财务集中核算为例,在财务集中核算过程中,被审计的单位或部门原承担的全部会计责任有部分转移到了核算中心,核算中心主要对会计核算工作的真实性、完整性负责,同时对会计资料的安全性、完整性负责,但会计主体责任还是被审计单位领导人。

因此,在会计责任变化后,开展内部审计工作需要对这些问题作进一步研究探索,更需要及时出台这方面的制度和准则进行规范。

二是财务预算监督执行不力。

虽然我局每年结合实际情况编制了细致合理的经费预算,但还存在着“跛腿走路”的管理格局,主要表现在预算编制的准确性有待进一步提高,监督控管作用有待进一步强化。

在财务核算方面还的待于进一步规范,由于一些历史原因,导致核算程序不健全,核算精准度不高,存在着往来账目核算错综复杂,长期挂账科目处理不及时一系列问题。

在内部审计方面存在着责任不明的问题,由于未形成健全、明确的财务审核和监督机制,还存在一些随意性和非合理性支出现象,特别是有些不符合要求的原始凭证由于没有严格的审核控制关口,使经费支出控管失去力度。

三是经费支出结构合理性不强。

主要表现在:

一方面人员支出增长速度缓慢,一些依照规定发放的个人支出项目标准偏低,随着物价上涨和居民生活消费水平的快速攀升,个人收入的增长根本是杯水车薪;

另一方面非正常支出比例过大,特别是会议费、交通费、招待费居高不下,相反对属于正常支出的干部职工医疗费、住房公积金形成拖欠。

四是税收成本居高不降。

根据十年税收任务和税收成本调查统计显示,我局税收成本明显上升,由1994年的20%上升到2003年的48%,税收成本近乎过半是我局的一大特色。

造成我局税收成本过高的原因,一是人员多,黄州区国税局由于地域优势,很多家属子女大部分安排在我局,加之区县分设,原由黄州分到团风县国税局的人员大部分已调回,增加了我局经费开支;

二是规模小,由于市区利益之争,黄州区有限税源上划市直,本来规模不大,更是雪上加霜,1996年分设时“两税”年计划2300万元,2004年“两税”计划只有2200万元;

三是我局属于市直分局,在省局无“户口”,未列入省局基本建设专项补助之列,仅此减少专项资金来源近500万元,而我局为维持基本办公需要进行基建时又无积累,形成了大量债务。

上面这种种原因,形成了我局人员多、规模小、税收成本过高的典型特色。

四、规范基层国税部门财务收支管理的主要措施

我局十年来财产财物收支管理工作的经验与教训,其实也是基层国税部门财物管理工作不断发展与完善的一个缩影,上述这些问题的存在,在其他县级国税部门也不同程度地存在。

这些年来,基层国税部门的财产财物管理工作在发展中不断进行了探索、健全和完善,成绩有目共睹,今后还主要在以下几个方面加大工作力度:

一是深化预算管理。

修订和完善经费管理办法,对经费预算的编制、执行、监督、考核进一步予以明确,同时充分运用《国税系统财务预算管理软件》系统,使之真正成为“控管一把尺”,将经费收支纳入监控管理之内,同时加大预预算约束力度,增加预算的严肃性,预算一经确定、批复,原则上不准随意调整和零星追加,对确需增加的支出,必经报局党委讨论审议通过方可执行。

二是规范财务核算。

针对历史原因和机构分设等因素形成的长期往来账目,即时查清核实,该收回的坚决收回,该调账的及时做账务调整,从而一方面减少国有资产的长期积压占用,一方面解决账目长期不清的状态。

三是健全审计制度。

在落实总局《关于加强国税系统内部审计工作的实施意见》建立内部审计责任制的前提下,建立内部审计责任制,实行谁审计谁负责制,同时加强干部调离审计等专项审计的基础上,加大日常的财务收支审计力度。

四是推行“阳光作业”。

根据“两权监督”的要求,在经费管理上,进一步推行“阳光作业”,公示公开,增强透明度,广泛接受广大干部职工监督,对干部职工关心的个人待遇和经费收支情况每月分科室、项目、金额、收支等情况予以定期公示,对车辆费分车号、分项目按月公示。

防止“暗箱操作”,开支不透明,从而避免干部职工互相猜疑等情况的发生。

五是加强固定资产管理。

为了确保国有资产的保值增值,避免国有资产的隐性流失,凡涉及到资产的处置,一律经局长办公会集体研究决定,特别是对车辆、房屋等大综资产的处置,坚持先批后处的原则,同时严格按照国家有关规定处置闲置资产,对历史遗留的房屋、汽车等旧资产,以竞价拍卖等方式进行处理,以达到盘活闲置资产,提高国税资产使用效率的目的,为实现税收科学化、精细化管理奠定良好的物资基础。

升级会员

升级会员