重大股灾经济危机的原因分析.docx

《重大股灾经济危机的原因分析.docx》由会员分享,可在线阅读,更多相关《重大股灾经济危机的原因分析.docx(30页珍藏版)》请在冰点文库上搜索。

重大股灾经济危机的原因分析

法国密西西比股灾:

法国社会背景

1715年路易十四去世,他生前喜欢奢侈品,倡导高消费,且连年发动战争,致使财政透支严重。

1710年,法国财政赤字接近1亿锂,国债已近30亿锂。

到1715年,法国国债已有1/3到期,而连年的农业灾荒导致税收极度减少,当年财政收入只有6900万锂,开支则为14700万锂。

财政入不敷出,法国政府和各部门几乎陷入瘫痪之中。

当时法国的税制极不健全,不仅对法国王室贵族豁免税收,而且其他地方的漏洞也很多,尽管法国政府不断提高税率,穷征暴敛,依然入不敷出,国库空虚,债台高筑,老百姓怨声载道,国家危机重重。

路易十四去世后,掌管法国的摄政王奥尔良公爵为了填补国家财政的巨大窟窿而伤透脑筋。

为改变局面,摄政王使用传统伎俩,下令重铸货币,新货币的金属含量只有原来的4/5,货币贬值1/5,但流通时还按原面值交易。

借助这个手段,政府的财政压力稍稍缓解,然而还是不能从根本上解除国家的经济困窘状况。

约翰•劳的金融理论

约翰•劳(JohnLaw)出身于英国爱丁堡,青年时代接受了良好的政治经济学教育。

年轻时的约翰•劳血气方刚,他在1694年一场决斗中杀了人而不得不逃亡他乡。

约翰•劳在欧洲流浪时期仔细观察了各国的银行、金融和保险业,从而提出了他独特的金融理论。

和许多18世纪的经济学家一样,他认为在就业不足的情况下,增加货币供给可以在不提高物价水平的前提下增加就业机会并增加国民产出。

一旦产出增加之后,对货币的需求也会相应跟上来。

在实现了充分就业之后,货币扩张能够吸引外部资源,进一步增加产出。

他认为纸币本位制要比贵金属本位制更好,纸币本位制具有更大的灵活性,给了发行货币的银行更多的运转空间和控制宏观经济的能力。

纸币本位制的这个特点使之像一把双刃剑,在增强了金融货币政策影响力的同时,也带来了导致通货膨胀的危险。

约翰•劳认为拥有货币发行权的银行应当提供生产信贷和足够的通货来保证经济繁荣。

他所说的货币供给中包括了政府法定货币、银行发行的纸币、股票和各种有价证券。

法国政府的货币政策

1715年,摄政的奥尔良公爵正为财政赤字焦头烂额。

约翰•劳的理论好像是向他抛出了一个救生圈,似乎法国只要建立一个能够充分供给货币的银行就可以摆脱困境,解决国债的资金融通问题。

对于手握大权的奥尔良公爵来说,只要能够搞到钱,就是建立10个银行也不成问题。

在法国政府的特许下,1716年约翰•劳在巴黎建立了一家私人银行—通用银行。

资本约600万里弗尔,共分12000股,每股500里弗尔。

这家银行拥有发行货币的特权,其货币可以用来兑换硬币。

1717年,法国政府准许以约翰•劳的私人银行发行的纸币纳税。

“劳氏银行”用发行的纸币来支付国债,并根据特权可以随意购买和兑换,发行后价值也保持不变,这便使“劳氏纸币”被认为比经常因政府干预而贬值的金银更能保值。

通用银行的股本为600万里弗尔,当时因为财政混乱,利息一般高达20%~30%,劳氏对较可靠的期票,按6%予以贴现。

法国政府的财政政策

约翰•劳在1717年8月取得了在路易斯安那的贸易特许权和在加拿大的皮货贸易垄断权。

当时,北美的路易斯安那是属于法国的领地。

随后,约翰•劳建立了西方公司。

该公司在1718年取得了烟草专卖权。

1718年11月成立了塞内加尔公司负责对非洲贸易。

1719年约翰•劳兼并了东印度公司和中国公司,改名为印度公司,垄断了法国所有的欧洲以外的贸易。

约翰•劳所主持的垄断性的海外贸易为他的公司源源不断地带来超额利润。

1719年7月25日,约翰•劳向法国政府支付了5000万里弗尔,取得了皇家造币厂的承包权。

为了取得铸造新币的权力,印度公司发行了5万股股票,每股面值1000里弗尔。

约翰•劳的股票在市场上非常受欢迎,股票价格很快就上升到1800里弗尔。

1719年8月,约翰•劳取得农田间接税的征收权。

约翰•劳认为法国的税收体制弊病很严重,征税成本太高,漏洞太多,直接影响到了法国政府的财政收入。

约翰•劳向政府建议,由他来承包法国的农田间接税,实行大包干,每年向政府支付5300万里弗尔。

如果征的税赋收入多于这个数字,则归印度公司所有。

由于这个数字大大高于法国政府的税收岁入总额,奥尔良公爵何乐而不为?

在约翰•劳的主持之下,印度公司简化征税机构,降低征税成本,尽力扩大税基,取消了对皇室贵族的免税待遇。

当然,为此约翰•劳得罪了不少贵族豪强。

印度公司在法国声名大噪,促使其股票价格连连上涨。

在1719年10月约翰•劳的印度公司又接管了法国的直接税征税事务,其股票价格突破了3000里弗尔。

1719年后的货币政策

1719年约翰•劳决定通过印度公司发行股票来偿还15亿里弗尔的国债。

为此印度公司连续三次大规模增发股票:

在1719年9月12日增发10万股,每股面值5000里弗尔。

股票一上市就被抢购一空。

股票价格直线上升。

1719年9月28日印度公司再增发10万股,每股面值也是5000里弗尔。

1719年10月2日再增发10万股。

股票价格一涨再涨,持续上升。

这一年,印度公司股票500锂一股在7月份达到5000锂,8月份上升到10000锂,10月份升至21000锂,最高涨至31000锂,涨幅为发行价的62倍,创造了世界股市当时及以后相当长一段时间内世界股市暴涨的最高纪录。

1720年初,约翰•劳攀上了他一生的顶峰。

1720年1月,约翰•劳被任命为法国的主计长和监督长。

他一手掌管政府财政和皇家银行的货币发行,另一手控制法国海外贸易与殖民地发展。

他和他的印度公司负责替法国征收税赋,持有大量的国债。

随后,印度公司干脆接管皇家银行的经营权。

印度公司的股票价格猛涨不落,吸引了大量欧洲各国的资金流入法国。

约翰•劳为了抬高印度公司股市行情,宣布其股票的红利与公司的真实前景无关。

他这种深奥莫测的说法进一步鼓励了民间的投机活动。

空前盛行的投机活动必然极大地促进了对货币的需求。

于是,只要印度公司发行股票,皇家银行就跟着发行货币。

每次增发股票都伴随着增发货币。

约翰•劳坚信存在这样的可能性:

增发银行纸币→换成股票→最终可以抵消国债。

1719年7月25日皇家银行发行了2.4亿里弗尔货币,用以支付印度公司以前发行的1.59亿里弗尔的股票。

1719年9月和10月,皇家银行又发行了2.4亿里弗尔货币。

正如弗里德曼所指出的那样,通货膨胀说到底是一个货币现象。

在大量增发货币之后,经过了一个很短的滞后期,通货膨胀终于光临法国。

在1719年法国的通货膨胀率为4%,到1720年1月就上升为23%。

如果说在1720年之前只是一些经济学者们对约翰•劳的政策表示怀疑,通货膨胀则直接给广大民众敲响了警钟。

随着民众信心的动摇,在1720年1月印度公司的股票价格开始暴跌。

为了维持印度公司股票价位,约翰•劳动用了手中所掌握的财经大权。

他把股票价格强行固定在9000里弗尔,并且维持在这个价位上两个多月。

约翰•劳的政策使得股票货币化,进而迅速推动了通货膨胀。

1720年3月25日货币发行扩张3亿里弗尔,1720年4月5日扩张3.9亿里弗尔,1720年5月1日扩张4.38亿里弗尔。

在一个多月的时间内货币流通量增加了一倍。

到了1720年5月,约翰•劳实在支持不下去了。

他发布了股票贬值令,计划分7个阶段将股票的价格从9000里弗尔降到5000里弗尔,同时也降低纸币的面值。

约翰•劳和他的印度公司制造经济奇迹的神话突然破灭了。

约翰•劳的指令马上就导致民众的恐慌,他们为了保住自己的资产,争先恐后地抛售股票。

股价在1720年9月跌到2000里弗尔,到12月2日跌到1000里弗尔,1721年9月跌到500里弗尔…..。

这次股价下跌创造了至今仍保持的跌幅一次达99%的世界股市最高纪录。

而股价的下跌也引发了挤兑狂潮,无数纸币变成废纸,皇家银行也因此倒闭

1720英国南海股灾

产生背景:

18世纪初,英国因参与西班牙王位继承战争。

1713年,英、西签订《乌得勒支和约》,标志西班牙王位继承战争步向终结。

在和约中,西班牙准许英国垄断对西班牙美洲地区的奴隶贸易,但是英国也因此欠下了1亿英镑的债款。

英国作家丹尼尔·笛福已曾与爱德华·哈利(1664年-1735年)讨论一个构想,让国家向某些企业授予权力垄断某地区的贸易,然后再从那些公司获取部份利润,以便让政府偿还因参与西班牙王位继承战争而欠下的债款。

这个构思很快就引起爱德华·哈利的兄长,即时任财务大臣(LordHighTreasurer)罗伯特·哈利(后为牛津伯爵)的兴趣。

在他的倡议下,南海公司遂于1711年通过国会法案成立,

英国政府采用的财政政策和优惠措施

南海公司从政府获得权力垄断英国与美洲大陆东海岸之间的贸易特权和英国与美洲大陆西海岸的所有贸易权,而这两个地区在当时被英国政府认为商机无限。

南海公司主要由一些富有的商人组成。

为了吸引这批商人加入公司,政府游说他们若购买为数达1,000万英镑的国债,政府就会向他们提供六厘年利率,再额外每年提供8,000英镑,以作回报。

由于涉及开支庞大,政府当时更要求国会将酒、醋及烟草等货品的部份税收收益预留,以用于支付每年高达600,000英镑的利息。

《乌得勒支和约》中的奴隶贸易专营权落在南海公司手上。

奴隶贸易在当时被视为很赚钱的行业,南海公司的前景亦被看好。

在1716年,南海公司进一步从奴隶贸易中取得优惠待遇,到1717年更向政府多买额外200万英镑的公债。

经过

南海公司本身的贸易业务平平,它虽在1711年成立,却要迟至1717年才开展远航贸易。

事实上,至于在西班牙的规定下,南海公司一年其实只可派船三只前往南美贸易。

西班牙在1718年与英国等国交恶,并爆发四国同盟战争,南海公司的前景一度暗淡下来。

可是,公司却仍然强调前景明朗,并在1718年邀请英皇乔治一世加入董事局成为总裁。

当时,新国王乔治一世正在向议会游说,偿清国债有何种好处。

他邀请了当时的两大金融机构英格兰银行和南海公司,向他提供如何行动的建议。

南海公司提出了一个绝妙的主意:

他们将从民间融资200万英镑,并用这笔资金作为认购全部政府债券的底金。

虽然该公司与南海贸易往来极少,贸易收益也很低,但它的名头却唤起了公众对无穷无尽的财富的渴求,使得他们甘愿在这个投机项目上冒险一试。

然而,南海公司毫无商品贸易和经营管理方面的经验,经营利润极微。

为了改变这种状况,南海公司大量向政府官员行贿以加速官商化进程,英国公众和投机商也希望南海公司成为阻止大批资金流入法国密西西比公司并与之抗衡,二者一拍即合。

1719年,南海公司提出了一个全新的建议,即用南海公司的股票偿还全英国的国债。

这个操作办法为英国政府所乐见,因为这样可以减轻它的债务压力。

加上南海公司宣称对南美贸易已经得到西班牙政府的许可,因此,大量的资金开始涌人股票市场,为了刺激股票的发行,南海公司甚至允许分期付款购买新股。

此举不仅深受英国政府欢迎,也迎合了众多投机者。

1720年1月1日,南海股票指数大幅上涨。

南海公司采取欺诈的手段制造公司的虚假繁荣,每股从130英镑上涨到300英镑。

4月12日,南海公司以每股300英镑的价格发行新股;5月,南海公司又发行了每股400英镑的新股;6月15日,南海公司更是以现付10%的方式再次发行新股,此时,南海公司股价已升至800英镑。

1720年7月1日,南海股票指数升至950点,并摸高1050点,较首次发行价130英镑上涨了7.08倍。

南海公司股票暴涨产生了巨大的示范效应。

一些企业的发起人也开始创办公司并向股市投放大量新股,于是,大量新公司像“吹气泡”一样迅速出现。

1720年7月,英国政府为了保护南海公司的利益,维护其垄断地位,颁布了“禁止气泡公司法案”,中止了一些“气泡公司”股票上市并解散了一部分公司。

1720年8月,南海公司一些董事和高级职员认识到南海公司股价暴涨和公司毫无起色的经营业绩完全脱钩,于是便大量抛售持有的股票。

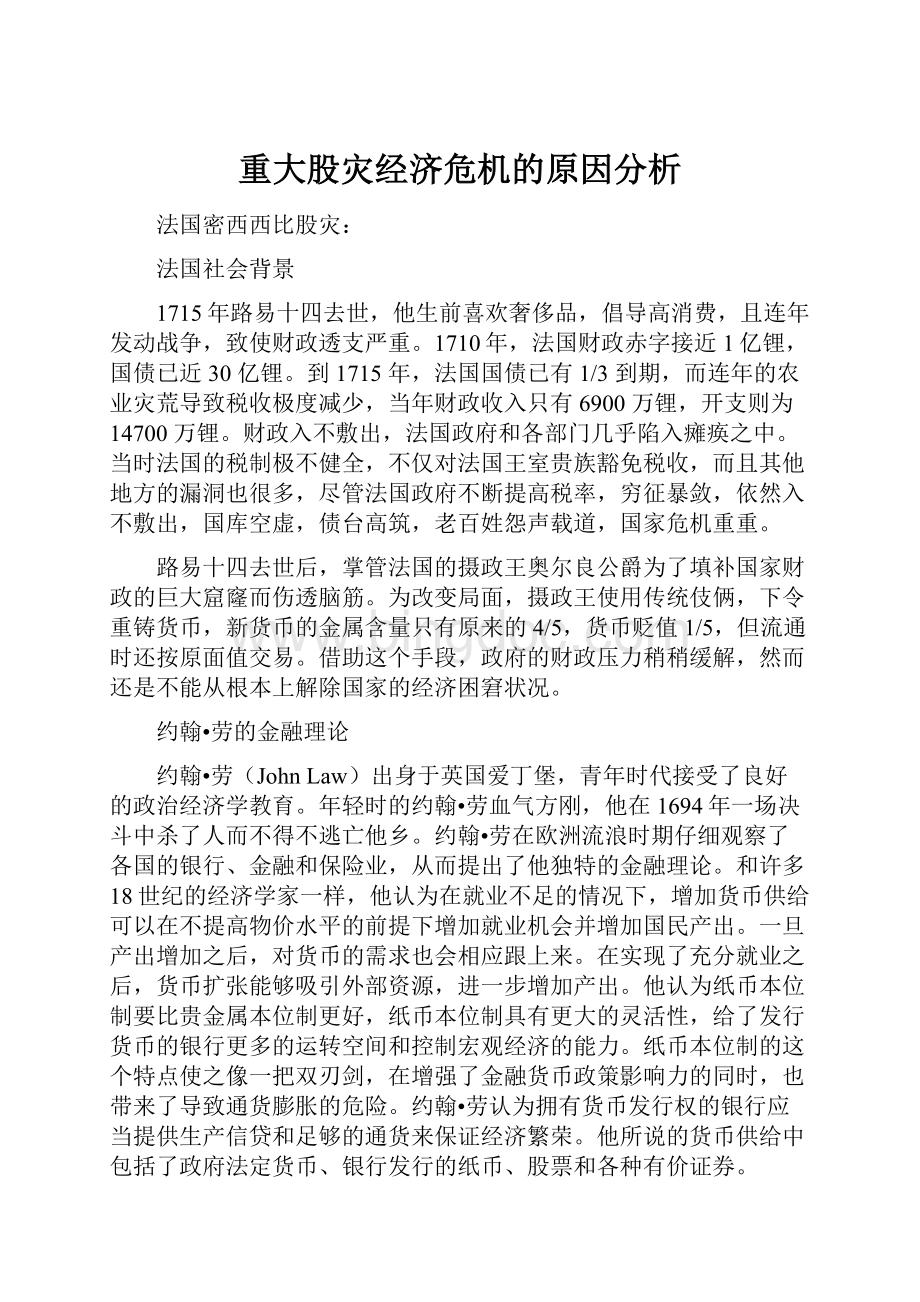

投资者识破南海公司真相后,更疯狂地抛出所持股票,南海公司股票一路狂泻,跌幅达78.04%。

南海公司股价走势图

受其牵连,英格兰银行股票从9月1日的227点跌至10月14日的135点,整个英国股市完全崩溃,为数众多的银行倒闭,公司破产。

英国禁止股份公司运营长达100年之久,甚至连银行这个字眼也被禁用,因为很多人向银行借钱炒股造成了泡沫。

1929美国经济大萧条:

大背景

19世纪中期以来,自由主义经济思想不断发展,美国二十年代经济处于虚假繁荣中,证券股票市场过度膨胀,社会矛盾十分尖锐

20世纪30年代美国经济出现了繁荣的局面,逐步掌握了世界经济霸权,纽约成为世界金融中心。

其原因应包括:

国内的技术革新和政府的自由放任政策的推动;国际上第一次世界大战的刺激和战后相对稳定的政治经济局面提供了极好的条件。

在经济繁荣的背后,美国长期盲目投资,经济比例失调,农业不景气,失业人员增加。

日益膨胀的供应量大大超过国内外的支付能力,潜伏着生产相对过剩的危机。

到20年代后期美国经济出现危机、萧条,1929年~1933年爆发了世界性的经济危机。

原因:

①根本原因:

资本主义制度的基本矛盾

②主要原因:

生产和销售的矛盾,金融市场不稳定

③直接原因:

纽约股票市场崩溃

经济背景:

以债券市场为例:

美国国债收益率已经下跌至历史低点。

30年美国国债收益率略高于

4.2%,明显低于长期平均水平。

这通常是预示未来面临艰难时刻的强烈信号。

与此同时,美元已经在全球市场急剧下滑。

将近一个世纪的时间里,美元一直是全球经济的基石,但目前其信用正在迅速下降。

难怪黄金正取而代之,价格不断飙升,连创新高。

1820年,美国有95%的人口居住在农村,而1860年已有近20%的人口是城市居民。

1810年美国还没有一个人口过10万人的城市,到南北战争前,已有8个城市拥有10万以上的居民,其中,纽约城已发展为一个拥有100多万人口的大都市。

尽管如此,美国当时基本上还是一个农业国。

19世纪70年代末,美国在全国范围内完成了产业革命,由农业国开始向工业国过渡。

1880——1920年间,是美国工业化的初期阶段,同时也是美国第一、二产业快速转换时期。

19世纪末20世纪初,美国经济很快超过了其他资本主义国家。

第一次大战期间,美国的生产积聚和资本集中的过程、垄断组织实力增强的过程加快,垄断组织大发战争横财。

美国经济实力的日益增强,使它占据了世界经济的绝对优势地位。

1920年,美国钢铁产量近8000万吨,占世界黑色金属总产量的60%以上。

其中,美国钢产量比英国多三倍半,比法国多13倍。

1916—1920年期间,美国石油开采量占世界开采量的66.8%。

美国是第一次世界大战的暴发户。

战争结束时,它已从负债累累一跃而成为各国的债主,从资本输入国变为资本输出国,从债务国变成了债权国。

19世纪末以前,美国在世界上处于很不显眼的地位,第一次世界大战后,却举足轻重。

1920年,美国开始步入工业化中期阶段,这也是美国正式取代英国,成为世界新霸主的重大转折时期。

1923—1929年,是共和党人柯立芝执政时期,其间正值美国经济处于稳定发展时期,资产阶级学者称之为“柯立芝繁荣”。

在大战中发了横财的美国,战后没有出现经济崩溃,也没有发生生产下降和通货膨胀现象,而是较早地摆脱了1920—1921年的经济危机,并于1922年底进入了相对稳定时期。

1923—1929年6年间,美国钢的熔铸量超过英法德三国钢产量的总和;汽车产量达到531.5万辆,增长了36%;机器制造业增长了53%,加工制造业增长了14%;化学、航空、无线电和人造纤维等工业产量也比1923年增加了一倍;对外贸易额达52.41亿美元,超过英国占据世界第一位;1929年,美国资本输出比战前增加了3倍多,在1919—1929年间,美国对外贷款总额超过了所有其他资本主义国家对外贷款的总和。

生产与资本集中过程加速,稳定时期,许多大银行实行了合并。

到了工业产量达到最高水平的1929年,农产品产值较1923年下降了4%,农产品价格也远落后于工业品价格;在工业内部,许多部门如煤矿、纺织、缝纫等传统工业在整个“繁荣”时期几乎都处于萧条状态。

20世纪20年代,美国经济空前繁荣,其主要原因有三:

一是大规模“战争订单”刺激;二是工业的社会化大生产;三是分期付款的消费方式大行其道。

在这样一种“非理性”繁荣与荣耀下,美国人却变得比任何时候都更自信、更乐观、也更反叛。

与此同时,美国股市投机盛行更给人们一种虚假繁荣的假象。

当“繁荣”的20世纪20年代走到尽头时,紧急刹车也已经难以力挽狂澜,1929年10月,美国股灾的突然爆发,直接引发了历史上灾难最为深重的“大萧条”。

股灾后果:

美国股灾爆发不到三个月,股市总市值便蒸发了40%,26亿美元的财产化为乌有,美国许多大企业的股价下跌幅度超过1/3,有的跌幅甚至高达3/4。

美国经济由此进入大萧条,全美失业率超过25%,两百万成年人在街头四处流浪、无所事事;银行和企业大批破产,9000家银行倒闭;国民生产总值从1929年的1050亿美元降至1932年的550亿美元;支付给工人的工资也从1929年的500亿美元降至1932年的300亿美元。

这就是美国人面临的历史上最为严重的经济危机,它前后持续时间长达5年之久。

原因分析:

至于1929年经济大萧条的真正原因,目前经济学家们依然在争论不休,但总体上有两个主流认识:

一是凯恩斯的投资需求理论,另一个是货币主义者的货币因素说。

凯恩斯因为,造成大萧条的原因是投资机会枯竭和投资需求下降导致的,这些都与当时的实际情况十分吻合。

货币主义者则认为由于大量银行的倒闭,导致货币存量的急速减少,并且由于尚未倒闭的银行由于要保证充足的准备金持有量,以适应挤兑的可能,所以可提供的货币量严重不足。

而当时政府对财政政策和货币政策的不作为恰恰使经济下滑的更快,使萧条更加严重。

目前来看对于凯恩斯和货币主义者的看法,大家基本认同,并且对政府在其中的作用也是达成高度的一致看法。

货币政策原因:

美联储货币政策的失误:

第一,美联储实行高利率,抑制了投资。

第二,美联储没有采取措施制止银行破产,使货币供应量减少。

假如美联储采取积极的货币政策,如通过买进大量债券,或积极鼓励各成员银行通过贴现进行借贷,必可以大大加强银行系统的清偿能力,各个银行也就可以使用源源不断的流动资金去满足储户的挤兑要求,从而有效地遏制金融危机的蔓延。

然而,面对金融危机,美联储没有采取任何积极的货币政策,实质上是“大撒手的货币政策”,相当于没有货币政策,任凭银行倒闭和引起恐慌。

美联储之所以没有起到“消防队”的作用,部分原因是它对初始的金融危机的严重后果估计不足,它认为把那些业务状况虚弱的银行淘汰掉是一件好事,而低估了这样做会引起的连锁反应。

根本原因是美联储对它的货币政策的估计是错误的,它自认为它所制定的货币政策是宽松的。

第三,美联储在美国1931年宣布放弃金本位制之后,把贴现率从1.5%提到3.5%,收紧了对银行的放款,进一步削弱了银行的清偿能力。

其实,当时美国有足够的黄金来支持比现有数量大得多的货币及金融资产,主要问题不是阻止黄金外流,而是想办法保障银行的清偿能力。

美联储不仅不应该提高贴现率,而是应把贴现率降到0,应是鼓励银行借款。

社会需求原因:

1929年,消费者购买了国民生产总值的72%,工商业者投资消费了18%,联邦、州和地方政府使用了略少于10%,其余的用于出口。

在1929—1930年,由于投资者和消费者减少了大约一百五十亿美元的支出,国民生产总值的支出约减少了一百四十亿美元。

政府支出虽稍有增加,但其影响微不足道。

反映投资和消费支出有所减少的是:

劳动力市场上解雇和失业增多了,工商业的销售额和利润降低了。

在二十年代已经存在着当时被人忽视或漠视的若干不利于经济发展的趋向。

上面已经指出,农业一直没有从战后萧条中完全恢复过来,农民在这个时期始终贫困。

而且,所谓工业部门工资水平较高,其中不少是假象。

在这十年内,新机器的应用把大批工人排挤掉了。

例如,在1920-1929年,工业总产值几乎增加了50%,而工业工人人数却没有增多,交通运输业职工实际上还有所减少。

在工资水平很低的服务行业,工人增加最多,其中毫无疑问也包括了许多因技术进步而失业的技术工人。

因此那些表示工资略有提高的统计数字,看来没有把真实情况反映出来。

由于工农群众是基本消费者,这两类人遇到经济困难对消费品市场一定会有影响。

在这些情况下,二十年代广告的扩大和分期付款赊销的增加就会产生不良后果。

分期付款赊销竭力膨胀消费品市场。

在1924—1929年,分期付款销售售额约从二十亿美元增为三十五亿美元,由此可见其增长率大得惊人了。

无庸置疑,采用分期付款的赊销办法,增加了小汽车、收音机、家具、家庭电气用具等耐用消费品的销售额。

然而分期付款销售办法的推广使用,也表明这样一个事实:

不增加贷款,消费品市场就不可能容纳工业部门生产出来的大量产品。

而且,从经济观点来看,这种销贷方式本身孕育着某种危险性;只要削减消费信贷即分期付款赊销,消费者的购置就很可能减少。

看来,1929年就发生了这种情况。

二十年代工业生产之所以能扩大,是由于对新工厂、新设备的巨额投资。

这项投资使建筑业、机床制造业以及钢铁工业等有关部门雇用了大批工人。

因此,资本支出或投资一减少,各生产资料生产部门的工人就会大批失业。

到1929年,消费品市场容纳不了增产的商品,也就不再需要扩充厂房和设备了。

例如,据估计1929年美国整个工业的开工率只达到80%。

在这些条件下,无怪乎投资额(用1958年美元计算)从1929年的四百零四亿美元降为1930年的二百七十四亿美元,进而减少到1932年的四十七亿美元了。

投资的缩减则导致了生产资料生产企业的破产和工人的失业。

这个问题因住房建筑的减少而更加严重起来。

住房营造在1925年达到登峰造极的地步,此后就江河日下了。

1929年动工兴建的住房只有五十万幢(1925年约有一百万幢)。

1927年以后,汽车工业也急剧衰落。

美国1920年代是一个繁荣的时代,由于繁荣,所以消费需求是旺盛的。

正是由于这种消费需求的旺盛,刺激了投资,并且借着旺盛需求的东风,生产者的投资与产品促销行为有过之而无不及。

因此就出现了规模惊人的广告促销与分期付款赊销行为,这种使消费者“先花未来钱”的做法潜存着非常大的风险,一个是它刺激抬升了资本投资的规模,另外一个是消费者能否最终付清赊销款。

如果不能付清款项,那么投资就不能获得合理补偿,巨大的投资规模就有可能导致经济陷于巨大的危机。

大萧条的影响:

这场持续到1933年的“大萧条”比以往任何一次经济衰退所造成的影响都要深远得多。

在这期间,美国钢铁公司的股票从262美元下降到21美元,通用汽车公司的股票从92美元降到7美元,国民经济的每个部门都遭受了相应的损失。

在“大萧条”中,企业破产l09371家,私营公司纯利润从1929年的84亿美元降为1932年的34亿美元。

1931年美国工业生产总指数比1929年下降了,重工业生产的缩减尤为严重,作为20世纪20年代美国经济繁荣标志的钢铁、汽车和建筑等行业的衰退更是明显。

在这三年中,有5000家银行倒闭,至少13万家企业倒闭,汽车工业下降了95%,1929年,通用汽车公司的生产量从1929年的550万辆下降到了1931年的250万辆。

1932年7月,钢铁工业仅以12%的生产能力运转。

到1933年,工业总产量和国民收入暴跌了将近一半,商品批发价格下跌了近1/3,商品贸易下降了2/3以上,占全国劳工总数1/4的人口失业。

“失业,仅次于战争,是我们这一代蔓延最广,噬蚀最深,最乘人不备而入的恶疾,是我们这个时代西方特有的社会弊病。

”这是当时伦敦《泰晤士报》针对大萧条对英国产生的影响而写的一篇社论中的一部分。

在那个时期,由于股票狂跌,美国人自杀成风,人们跳楼成为一种风气。

当时美国一个非常著名的五星级酒店,它的前台问候语本来是说,先生,欢迎你来下塌,后来都

升级会员

升级会员