第三季度全国主要城市地价监测报告.docx

《第三季度全国主要城市地价监测报告.docx》由会员分享,可在线阅读,更多相关《第三季度全国主要城市地价监测报告.docx(12页珍藏版)》请在冰点文库上搜索。

第三季度全国主要城市地价监测报告

发布日期:

2014-10-168:

11:

30 浏览次数:

1502

2014年第三季度全国主要城市地价监测报告[1]

(中国土地勘测规划院城市地价动态监测组)

摘要:

2014年第三季度,全国综合地价水平保持微幅上升,环比、同比增速持续放缓;与商服、工业相比,住宅地价环比增速回落幅度最为明显;长江三角洲地区综合地价环比增速为零,商服、住宅地价出现下降;珠江三角洲地区各用途地价增速仍处于较高位运行,但商服、住宅环比增速回落,工业地价环比增速上升;环渤海地区各用途地价环比增速全面放缓,保持平稳运行态势;全国主要监测城市中,综合、住宅地价环比下降的城市数量升至两成。

预计第四季度,我国土地市场总体平稳,商业、住宅用地价格继续保持高位调整态势,工业地价平稳上涨。

根据全国城市地价动态监测系统的最新数据,2014年第三季度全国重点区域和主要城市地价状况分析如下:

一、总体情况

(一)地价水平微幅上升,综合、商服、住宅地价环比、同比增速持续放缓

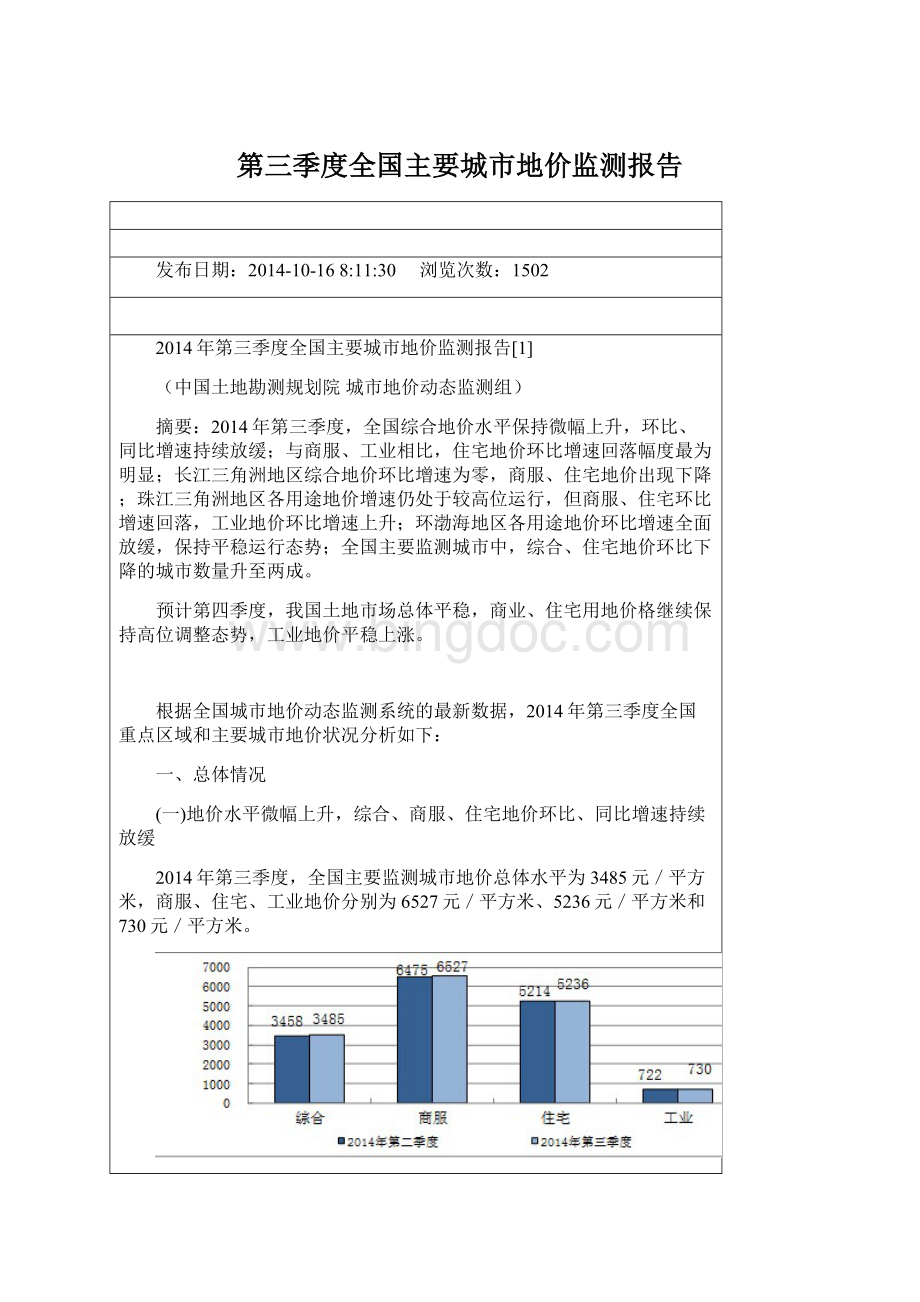

2014年第三季度,全国主要监测城市地价总体水平为3485元/平方米,商服、住宅、工业地价分别为6527元/平方米、5236元/平方米和730元/平方米。

图1 全国主要城市分用途地价水平(元/平方米)

综合、商服、住宅、工业地价环比增速均呈放缓态势。

第三季度,全国主要监测城市综合地价环比增速为0.78%,连续第三个季度放缓,较上一季度下降0.58个百分点;商服地价环比增速较上一季度回落0.13个百分点,为0.80%;住宅地价环比增速为0.42%,较上一季度回落1.03个百分点;工业地价环比保持低速增长,为1.17%,较上一季度下降了0.27个百分点。

图2 全国主要城市分用途地价环比增速曲线图(%)

综合、商服、住宅地价同比增速回落,工业地价同比增速上升,各用途地价同比保持低速增长。

第三季度,全国主要监测城市综合、商服、住宅地价同比增速依次为6.42%、6.11%、6.98%,较上一季度分别回落1.11、1.37、2.16个百分点,均由上一季度的较高位转为低速运行;工业地价同比增速为5.91%,较上一季度上升0.18个百分点,保持低速、温和上行。

图3 全国主要城市分用途地价同比增速曲线图(%)

重点城市定基地价指数稳步上升。

2014年第三季度,以2000年为基期的重点城市平均地价指数稳步上升,综合、商服、住宅、工业地价指数分别为230、241、270、185,较上一季度分别增加2、3、2、4个点。

图4 2000-2014年第三季度重点城市分用途地价指数

重点监测城市中,地价总体水平为5006元/平方米,较上一季度增长1.09%,较去年同期增长9.01%。

商服、住宅和工业地价水平分别为8532元/平方米、7405元/平方米和952元/平方米;环比增速分别为1.08%、0.41%和1.93%;同比增速分别为8.38%、9.02%和9.25%。

图5 重点城市综合地价环比、同比增速曲线图(%)

(二)三大重点区域综合地价环比、同比增速全面回落,其中,长江三角洲地区综合地价环比零增长;除珠江三角洲地区工业地价环比、同比增速上升外,其余地区各用途增速均持续下行

2014年第三季度,三大重点区域综合地价水平均高于全国总体水平,保持上升态势。

长江三角洲、珠江三角洲、环渤海地区综合地价水平分别为4967元/平方米、5450元/平方米、3676元/平方米。

图62014年第三季度三大重点区域地价水平(元/平方米)

图72014年第三季度三大重点区域综合地价增速(%)

从环比增速看,三大重点区域综合地价增速均呈放缓态势,其中,长江三角洲地区综合地价零增长,低于其他两大区域平均水平,较上一季度下降了0.52个百分点;珠江三角洲地区综合地价增速降至次高位运行,为2.73%,较上一季度下降1.18个百分点,明显高于长江三角洲和环渤海地区平均水平;环渤海地区综合地价增速保持平稳波动,为0.60%,较上一季度下降了0.71个百分点。

分用途看,长江三角洲地区商服、住宅地价负增长,工业地价增速回落,分别较上一季度下降0.29、0.98、0.19个百分点,增速依次为-0.07%、-0.41%、0.43%。

其中,商服、住宅地价在近两年来,首次出现负增长。

从长江三角洲地区的监测城市看,各用途增速主要集中于-1.0%~1.0%之间;13个监测城市中,10个城市住宅地价下降,1个城市零增长,其中,宁波住宅地价增速最低,为-4.42%。

珠江三角洲地区商服、住宅地价增速放缓,较上一季度分别下降1.68、3.68个百分点,为1.07%和0.92%;工业地价增速较上一季度上升0.71个百分点,为4.37%,其中,广州工业地价增速为6.03%。

环渤海地区商服、住宅、工业地价增速分别较上一季度下降0.33、0.78、0.74个百分点,依次为0.90%、0.79%、0.29%。

图8 三大重点监测区域分用途地价环比增速(%)

从同比增速看,三大重点区域综合地价增速均呈放缓态势,长江三角洲、珠江三角洲、环渤海地区综合地价增速依次为2.77%、15.62%、4.66%,分别较上一季度下降1.34、0.91、0.79个百分点,其中,珠江三角洲地区增速仍保持高位运行,环渤海地区地价温和上行,长江三角洲地区则处于平稳波动区间。

分用途看,除珠江三角洲地区工业地价增速上升外,其余地区各用途增速均呈放缓态势。

长江三角洲地区商服、住宅、工业地价增速分别较上一季度回落1.45、2.50、0.16个百分点,依次为1.28%、3.43%、2.91%,属平稳运行;珠江三角洲地区商服、住宅地价增速较上一季度分别下降3.39、4.85个百分点,而工业地价增速上升了2.42个百分点,依次达到9.02%、15.28%、17.22%,住宅和工业地价增速仍处于高位运行,商服增速则降至次高位。

环渤海地区商服、住宅、工业地价增速较上一季度分别下降了1.39、1.05、0.32个百分点,依次为5.38%、5.89%、3.03%。

图9 三大重点监测区域分用途地价同比增速(%)

(三) 东部、中部、西部地区综合地价环比、同比增速全面放缓

2014年第三季度,全国重点城市中,地价水平呈东高、西次、中低的布局。

东部地区平均地价高于全国和中西部地区,西部与中部地区平均地价均低于全国重点城市平均水平。

图10 2014年第三季度东中西部地区重点城市地价水平(元/平方米)

从环比增速看,东部、中部、西部地区综合地价增速分别较上一季度下降了0.85、1.16、0.12个百分点,依次为1.66%、0.49%和0.30%,东部地区降至低速运行,中部和西部地区运行平稳。

从同比增速看,东部、中部、西部地区综合地价增速分别较上一季度下降1.25、1.35、1.32个百分点,但东部和中部地区地价增速仍处于高位运行,分别达到10.77%和10.79%,西部地区地价增速3.30%,仍保持低速增长。

东部和中部地区的青岛、上海、广州、深圳、南昌、太原综合地价增速仍超过10%。

图11 2014年第三季度东中西部地区重点城市综合地价增速(%)

(四)一线城市各用途地价环比及同比增速均高于全国和二、三线城市平均水平[2]

2014年第三季度,主要监测城市中,一线城市综合、商服、住宅、工业地价环比、同比增速均明显高于全国及二、三线城市平均水平;各用途地价增速对比来看,一线城市的工业地价环比、同比增速显著高于二、三线城市其他用途地价水平增速。

图12 2014年第三季度一二三线城市各用途地价地价环比、同比地价增速(%)

(五)全国主要监测城市中,综合、住宅地价环比负增长的城市上升至两成,六成城市环比增速处于平稳区间

2014年第三季度,全国主要监测城市的综合地价环比增速整体运行平稳,76个城市的增速为正,较上一季度减少8个。

综合地价环比增速大于3.0%的城市仅有2个,比上一季度减少2个;增速为负的城市由上一季度的12个增至本季度的21个,其中,宁波的增速下降幅度最大,为-3.40%。

另外,67个城市的增速稳定在-1.0%~1.0%之间。

与去年同期相比,城市综合地价仍保持上升态势,增速上涨的城市有93个,增速超过7.0%的城市由上一季度的39个减少至本季度的27个,其中,太原、广州、南昌、青岛、上海、西安、深圳等11个城市的增速超过10.0%,比上一季度减少6个城市;负增长的城市为8个。

住宅地价与综合地价变化趋势保持一致,整体运行平稳,环比增速为正的城市由上一季度的80个减少至本季度的70个。

住宅地价环比增速超过3.0%的城市仅为3个,较上一季度减少6个;增速为负的城市由上一季度的15个增至本季度的27个,其中,11个城市地价的跌幅超过-1.0%。

此外,64个城市的增速稳定在-1.0%~1.0%。

与去年同期相比,增速为正的城市由上一季度的95个减至本季度的89个;增速超过7.0%的城市由上一季度的40个减少至本季度的31个,其中,太原、平顶山、广州、南昌、青岛等5个城市的增速超过15.0%;负增长的城市达12个。

图13 70个大中城市新建住宅销售价格和105个城市住宅地价环比上涨的城市

数量对比情况图

(六)异常交易地块数量延续二季度大幅回落态势,土地购置需求持续弱化,市场成交保持平稳

截至2014年9月30日,三季度上报成交异常交易地块25宗,环比降幅超过40%,同比减少更为明显,超过80%。

平均溢价率为108%,环比、同比分别下降了63个和10个百分点。

平均竞价轮次为95次,环比上升27%,同比上升14%。

总体看来,除平均竞价轮次有所上升外,三季度各地成交的异常地块数量、平均溢价率及土地面积总和等指标均延续今年以来的大幅回落态势,显示市场土地购置需求进一步弱化(萎缩)。

此外,四大一线城市上报异常地块宗数在全国总量中的占比进一步提高(达到44%),反映出在整体市场不景气的背景下,一线城市市场的活跃度及抗压性更高,不同类型城市间的分化明显。

图14 2012年以来异常交易地块成交上报宗数和月均溢价率统计情况

二、当前市场形势分析

(一)国内外经济处于缓慢复苏调整期,下行压力依然明显,资金流量总体偏紧,引致需求减弱,土地市场上升乏力,地价环比涨幅持续回落

一方面,2014年三季度以来,美国经济持续复苏迹象平稳但力度有所减弱,美联储9月会议决定仍维持目标利率不变,QE继续减量至150亿美元并计划在最后一次10月会议缩减150亿美元的购债规模,从而完全退出购债计划;欧元区宏观经济数据整体表现不佳,通胀数据的持续下滑引发对进一步宽松的预期。

另一方面,国内宏观经济运行处于“新常态”合理区间,出口增速稳步提升、消费增长总体稳健,但房地产市场调整的累积效应对相关领域影响加大,经济下行压力仍然存在。

国家统计局数据显示,9月PMI指数为51.1%,本季度指标整体高于上季度水平,表明我国制造业继续保持了良好的增长态势,但仍存在进口疲弱态势、小微企业发展处于收缩区间等问题。

资金层面,8月末,M2同比增长12.8%,增速分别比上月末和去年同期低0.7个和1.9个百分点,增速为今年以来的最低水平且低于13%的全年预期目标,社会融资规模回落态势延续。

资金面在央行定向降准后依然维持收紧态势,银行对非首次自住型的房贷及公积金贷款的放贷意愿依然不高,房企到位资金增速持续小幅回落,仍明显低于投资开发增速。

房地产市场的调整与宏观经济“新常态”周期的叠加磨合,导致房地产市场观望氛围浓厚,成交量虽略有回升但处于整体低位。

在上述多重背景下,主要监测城市地价环比涨幅持续收窄,地价上涨乏力,综合地价环比上涨超过3%的城市个数仅为2个;长江三角洲地区商服、住宅地价出现了负增长,为近两年来的首次地价下降。

图15 2012年-2014年8月房地产开发企业资金来源变化情况

数据来源:

国家统计局

(二)“限购”政策的取消或放松,体现了“发挥市场在资源配置中的决定性作用”的落实,房地产的市场化调整应成为“新常态”的组成部分,进而带动地价的市场化波动。

自6月26日,呼和浩特市发布文件正式取消限购,截止到9月30日,所有限购城市中仅余一线城市及三亚市等5个城市仍在坚守。

“限购”的取消或放松成为三季度房地产市场的关键词,但上述政策尚未引起市场的急剧反弹,仅在一定程度上促进了区域市场的平稳。

行政干预的弱化,是“发挥市场在资源配置中的决定性作用”精神的落地,但相关制度、机制应配套跟进,以避免长效运行机制与短期调控措施的错位叠加。

新一届决策层对于中国经济“新常态”的说法,准确定位了我国经济发展正在进入的新阶段划分。

单纯依赖外部因素的改善及刺激政策无法实质性改变宏观经济的“换档”。

房地产市场作为中国经济的重要组成部分,顺应宏观经济运行的大周期规律,适时适度的合理调整有利于宏观经济的平稳健康持续发展。

土地价格在消除了行政干预的背景下围绕自身价值的合理波动,更是房地产市场以及宏观经济正常运行的信号表征。

(三)主要监测城市土地供应总量较上季度下降,其中交通、水利基础设施等其他供地下降较多;商业、住宅用地占比微升,房地产用地市场基本平稳。

全国105个主要监测城市土地供应量环比下降,明显低于近三年同期平均水平,各类用途用地供应量同比均明显下降。

截至2014年9月30日,2014年第三季度,全国105个主要监测城市土地供应面积达到4.89万公顷,环比减少10.65%,同比减少32.56%。

其中商服、住宅、工矿仓储用地和交通、水利基础设施等其他用地分别供应约0.53、1.03、1.49和1.85万公顷,商服用地环比增加4.29%、住宅、工矿仓储用地和交通、水利基础设施等其他用地分别减少4.42%、5.48%和20.31%,同比变化分别为减少22.81%、减少35.02%、减少34.59%和减少31.89%。

房地产开发用地供应面积进一步回落,供应面积约1.55万公顷,环比、同比均呈下降趋势,分别减少1.63%、31.33%。

三季度各地保障性住房用地计划仍在推进落地,供应面积约为0.20万公顷,环比下降为15.69%,同比下降22.82%。

本季度,各类用地供应量占建设用地供应总量的结构比例与上季度大体类似,除交通、水利基础设施等其他用地供应量占比明显降低外,商服、住宅、工矿仓储用地均有小幅上升。

环比来看交通、水利基础设施等其他用地占比下降相对较大;同比来看工矿仓储用地占比下降最快,商服用地占比上升最快。

本季度,房地产开发用地供应量占土地供应总量的31.78%,较上一季度增加2.92个百分点,较去年同期增加0.57个百分点。

保障性住房用地供应占比4.08%,环比略降0.24个百分点,同比略升0.51个百分点。

房地产开发用地供应占比略有回升,有助于市场预期趋稳。

图16 2013年3季度以来各季度分用途用地供应占供地总量比例变化图

数据来源:

土地市场动态监测与监管系统

三、后期走势预判及关注要点

2014年四季度,预计宏观经济下行压力仍然存在。

“新常态”的定位及解读在一定程度上缓解了市场对于宏观经济下滑的担忧,也体现了中央政府对于保持经济增速处于合理区间的信心和决心。

三季度,国务院多次召开常务会议,通过抓住社会经济发展的关键领域和薄弱环节,强力推动改革、出台简政放权、结构性减税等一系列改革举措,重点关注中小企业的创新以及小微企业发展的扶持,上述改革红利的释放,将持续不断的激发市场整体活力、发展内生动力和社会创造力。

预计2014年第四季度,我国土地市场总体平稳,商业、住宅用地价格继续保持高位调整态势,工业地价平稳上涨。

下一步建议,坚持稳步扎实推进落实市场在资源配置中的决定性作用,以“新常态”角度正确看待市场波动,转变政府管理模式,“多引导少干预”,给予市场足够的时间和信心来完成自身规律的运行与调整。

对于限购、限贷的取消或放松,及市场对“降息”的预期,需注重合理引导、正确解读,密切关注市场动态,缓解资金面的波动压力。

土地供应方面,应更注重结合各地社会经济发展状况、房地产市场运行态势、用地需求与结构在整体背景调整期的变化,合理调整供地数量、类型、节奏,满足当前及未来土地市场平稳发展的需要。

升级会员

升级会员