全球半导体行业发展现状Word文件下载.docx

《全球半导体行业发展现状Word文件下载.docx》由会员分享,可在线阅读,更多相关《全球半导体行业发展现状Word文件下载.docx(13页珍藏版)》请在冰点文库上搜索。

网发布的2018-2024年中国半导体行业市场现状分析及投资前景预测报告

近年来半导体设备需求旺盛.2008、2009年受到金融危机的影响,半导体设备投资随半导体产业进入萧条期而紧缩.全球半导体设备销售额同比分别下降31%和46%,危机过后产业逐步复苏,2011年达到历史相对高点435亿美元,随后受到周期性影响设备支出有所下降.而2016年全球集成电路设备市场规模为412亿美元,同比增长13%,2017年全球半导体设备市场规模更是达到

566.2亿美元,同比增长37.3%,超越历史最高点,增速为近7年来的最高水平,设备需求空前旺盛.

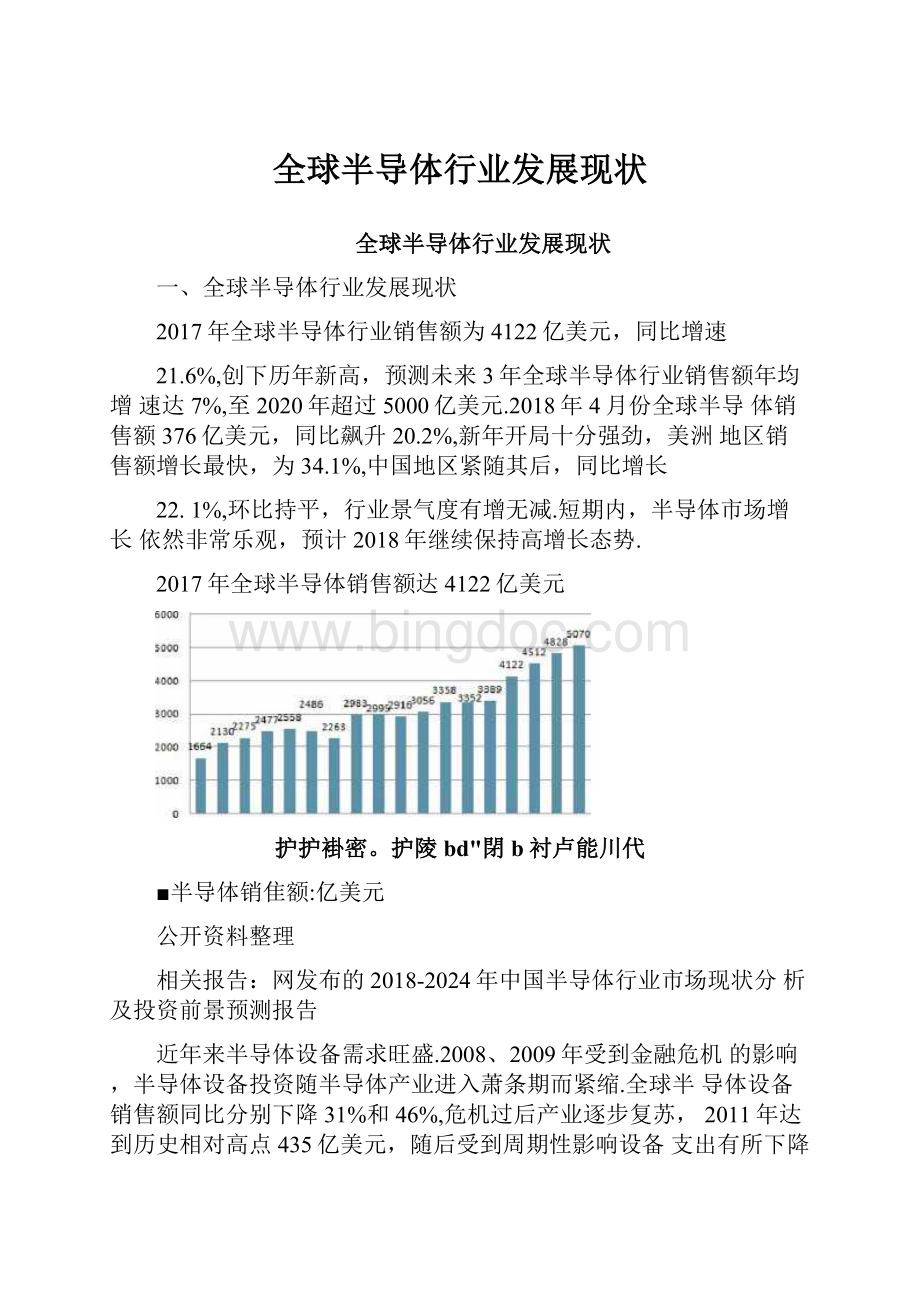

全球半导体设备年销售额超越历史髙点

2017年全球半导体设备市场成绩已岀炉.从地区贡献来看,

2017年,韩国买家贡献了全球32%的市场份额,其次为台湾地区、中国大陆、日木,前4市场占全球半导体设备市场份额超过75%.

韩国以近180亿美元的规模超过中国台湾地区,登顶全球最大半导体设备市场,较2016年增长133.4%;

台湾半导体设备市场萎缩约6%,退居全球第二大半导体市场;

除台湾地区之外,全球其它主要半导体设备市场均实现了一定幅度的增长.

中国半导体设备市场增长迅速,中国大陆市场去年依旧表现良好,销售额为82.3亿美元,同比增长了27%,连续两年位居全球第三.2017年中国半导体市场较2012年增长己经超过了2倍,占全球半导体设备的市场份额己经接近15%.随着中国对于集成电路产业的投资持续加码,中国半导体设备市场有望进一步增长.

2016-2017全球半导体设备市场份额变化

160%

140%

120%

100%

80%

60%

40%

20%

0%

-20%

美国半导体设备最大的优势为晶圆处理中的PVD.检测、离

子注入设备和CMP设备,刻蚀设备和CVD设备也处于较领先地位.

半导体设备中,晶圆处理设备占超过80%的份额,晶圆处理设备中,刻蚀、CVD、CMP、检测设备也占据了较大份额.

晶圆处理设备占整个半导体设备约80%份额

晶圆处理设备的市场份额中,刻蚀、光刻和沉积设备份额最大

9.00%

18.00%

■歸蚀设备

■光刻机

■CVD

■CMP/表面处理/清洁

二、中国半导体行业的发展再迎机遇期

1、中国半导体需求占全球30%,集成电路销售额达5400亿

元成最大下游市场

2017年,中国半导体销售额达1315亿美元,同比增速

22.5%,占全球市场销售额比重高达约30%,其中集成电路销售额达

5411.3亿元,中国己然成为全世界最大的半导体下游市场.

2017年中国半导体销售额同比增长22.3%

■半导传销隹議亿美元

中国集成电路产业销售额达5411.3亿元

■集成电奁销隹额:

亿元

由于历史原因,中国半导体行业整体基础较为薄弱,尤其是在资金壁垒、技术壁垒最高的芯片制造领域,国内企业与美国、台湾、日韩领先企业的差距在2-3代以上.从全球IC产业链分布来看,芯片设计、晶圆制造、封装测试三大环节占比约为27%、51%、22%.中国集成电路设计业、制造业、封测业2017年销售额分别为2073.5、1448.1、1889.7亿元,占比分别为38%、27%、35%,产业发展整体呈现“两头粗、中间细”格局.由于中国半导体核心元件尚无法实现大规模自给,大陆地区半导体产品进出口额长期处于逆差,关键设备亦长期受制于海外厂商.

国大陆地区半导体产品进出口额长期处于逆差

■进口额(亿美元)■出口额(亿美元)

进口额YOY出口额YOY

近年来伴随国家对半导体产业的持续投入及部分民营企业的兴起,国产半导体设备产业链布局逐步完善.在硅单晶炉、刻蚀机、封装设备、测试设备等壁垒相对低的领域,国产设备己达到或接近国外先进水平,且成本优势明显.例如晶盛机电生产的单晶硅长晶炉,其在投料量、自动化程度和晶棒尺寸等指标方而均己处于国际领先水平;

中微半体生产的16nm刻蚀机实现了商业化量产,并己进入台积电5条生产线;

北方华创生产的CVD设备己进入中芯国际28nm生产线,14nm设备处于验证期.

除国家层而推动外,北京、上海、湖北、福建、江苏等多地政府也纷纷响应,成立了规模不等的地方产业基金推动集成电路产业发展.截至2016年,地方产业基金总规模己超3000亿元,相应配套扶持政策亦不断完善.目前国家集成电路产业投资基金二期业已进入募集阶段,预计总规模将达到1500-2000亿元.

2016年地方政府集成电路产业基金规模

■茎金规樓:

今年4月,在中美贸易战一触即发的大背景下,中兴通讯

“芯片门”再一次将集成电路技术自主可控议题推上风口浪尖.此后中兴事件虽出现转圜,但芯片软肋给中国外交谈判带来的被动局面无疑给政府敲响了警钟,集成电路国产化的战略意义再次突显.未来几年大陆集成电路产业将持续得到政府政策、资金面支持,产业整体有望得到实质性发展.

由于存储器市场火爆,12寸硅片市场需求将持续大,国内来看,据统计,国内12寸硅片月需求46万片,预计2018年需求增大到120万片/月,而12寸硅片国内尚无量产能力,供需缺口巨大.据统计,8寸硅片月需求为70万片,而国内包括浙江金瑞泓、昆山中辰等重点厂商平均产量共计约23万片/月,供需缺口近50万片/月;

从全球来看,据业界预测,2017年、2018年全球12寸硅片需求为550万片/月,580万片/月,未来3年全球产能复合增速在2%~3%,对应2017年与2018年产能为525万片/月、540万片/月,供需缺口在30万片/月以上,供不应求状态依旧持续.由于如此之大的供需缺口存在,全世界尤其是中国大陆开始兴起晶圆厂投资热潮,资木开支持续走高,预计2018^2020年迎来资木开支高峰.

全球12寸大硅片供需缺口巨大(单位:

万片/月)

■岀货■需求

全球半导体企业掀起投资建厂热潮,中国大陆占比超40%.

为迎合快速增长的半导体市场需求,全球范围尤其是中国地区迎来晶圆代工厂投资建厂热潮,预计2017年~2020年间全球共将投产62座半导体晶圆厂,中国大陆新建投产约26座,占比达42%.此轮建厂潮主要以12寸晶圆厂为主,2018年即将到达建设投产高峰,全球半导体企业也迎来资本开支大年.

月产能1万片需投入6亿美元设备,2018年中国设备支出将增大到100亿美元.2017年全球晶圆厂设备支岀460亿美元,预计2018年支出高达540亿美元,总支岀(建设和设备总计)

同比增长54%;

2017年中国新建的新晶圆厂将于2018年开始装机,预计2018年中国设备支出超100亿美金,成长超55%.根据一些公布的晶圆厂建设投资规划进行统计测算,新建一座晶圆厂平均投资金额约60亿美元,设备投资占总投资金额的70%以上,1万片/月的单位产能对应总投资约8.5亿美元,对应设备投资约6亿美元.而在设备配置中,制造设备占比最多,占比高达70%,其中光刻机、刻蚀机以及薄膜沉积设备为核心,各占30%、25%,25%;

封

装设备与测试设备占设备投资比例为15%、10%.

设备投资占晶圆厂总投资70%以上

晶圆厂设备配置

■刻蚀机

・薄膜沉积设备

■封裝设备谊式述

■具他

2、中国半导体设备市场遭国外巨头垄断

半导体设备国产化率普遍低于20%,国内市场遭国外巨头垄断.目前,中国设备普遍国产化率很低,如光刻机、离子注入设备、氧化扩散设备国产化率均低于10%,刻蚀机约10%,CVD/PVD设备约10%~15%,封测设备国产化率普遍小于20%.据预计,至2020年中国集成电路市场规模达到1180亿~1734亿美元,复合增长率8%,全球市场占比为35.98%~43.35%,产业规模达到483亿~851亿美元,全球市占比达到14.7%~21.3%,中国市场占比达到

40.9%~49.1%.国际巨头垄断全球高端设备市场,打破垄断提高国产化率是当务之急.当下,国内半导体市场利润多为国外巨头瓜分,据数据显示,2016年仅美国企业在中国半导体市场的占有率就高达51%,半导体设备国内自供给率不足20%,在如此广阔市场空间下,国内企业唯有加紧技术突破,打破国外巨头垄断,才能安享自家丰盛的半导体市场大宴.

2017年全球光刻机总销售情况(单位:

台)

光刻机

ASML

Nikon

Canon

EUV

11

ArFi

76

6

14

8

KrF

71

2

20

i-line

26

10

50

Total

198

70

—

67.35%

8.84%

23.81%

三、2018年半导体业呈现趋势

集成电路是半导体行业的最主要组成部分,其设备投资占整个半导体产业链资本支出的80%左右,其中由于芯片制造领域涉及技术难度很高,如光刻机工艺要求极高,国内与国外水平相差3代以上,短时间难以赶超,而产业链后端环节封装测试领域技术含量相对较低,因而成为中国重点突破领域,目前也己经成为中国集成电路产业链中最具竞争力的环节,2018年Q1中国封测产业贡献了402.5亿元的销售额,占国内半导体产业销售额35%,封装设备市场占全球封装设备市场的36.8%.因此,借鉴中国台湾半导体产业的崛起是从封装测试领域切入,中国未来也会实现首先从后端环节超车.

后端环节是中国重点突破领域,半导体产业销售结构己有改变

■芯片设计■晶园制這■封装测试

导体产业的快速增长得益于物联网、智能汽车、人工智能等市场的崛起,以及5G商用进程的加快.在2017年众多新势能纷纷崛起之时,2018年半导体业将会呈现什么发展趋势?

2018年半导体产业将依然欣欣向荣,拉动市场发展的因素重点围绕在汽车电子、人工智能(AI)、存储器以及5G网络等多个领域上.

走过2017年“昂贵”的半导体市场,业内人士迎来了2018年的新机遇.知名信息技术研究和分析公司Gartner预测2018年半导体市场可望增长4%,达到4274亿美元规模,继2017年后再创新高.

2018年半导体市场发展将会受益于汽车电子、AR等领域的增长,另一方而,5G网络、IoT也将积极推动半导体产业步入黄金期.预测2018年,至少有40%的公司将配备数字化管理团队推进IoT等战略.2018年IoT将会同AI融合成为AIoT•随着AIoT时代来临,高效能运算AI芯片的市场需求将会迅速增长.

人工智能与物联网密不可分,未来趋势是将人工智能技术与物联网技术两者相结合,进化为AIoT,进而驱动汽车电子和智能设备的升级.上述的新兴市场和技术将促成新产品的出现或现有产品的升级,将为整体半导体产业营收注入一股动力.另一方面,日益复杂的新技术也将促成更多的跨界合作,生态系统的建立也将H益重要.

2018年DRAM产业的供给年成长率为19.6%.随着智能手机内存容量的升级,2018年存储器市场也将得以带动.根据预测,全球半导体(包括-集成电路、光电器件、传感器与分立器件)出货量逐年稳定攀升,2018年将首次实现年岀货量超过1万亿颗.半导体产业还有更加光辉的未来.

2018年5G网络将呈现井喷式发展,并将为半导体产业带来新

突破,各大企业己做好迎接新机遇的准备.

半导体领域众多企业领导人表示期盼5G网络的到来,期望新通讯网络能为半导体产业打开新的窗口.5G对于半导体产业的带动作用主要体现在性能优异的化合物半导体的大量使用上,5G智能手机需要大量采用GaAs射频器件,而5G通信基站也将产生大量GaX射频器件的需求,GaAs射频器件市场将达到130亿美元,而GaN射频器件市场或将超过6亿美元.除了化合物半导体之外,5G网络的多应用场景也为半导体产业带来新机遇.

升级会员

升级会员