物业科目及账务处理表格推荐下载.xlsx

《物业科目及账务处理表格推荐下载.xlsx》由会员分享,可在线阅读,更多相关《物业科目及账务处理表格推荐下载.xlsx(9页珍藏版)》请在冰点文库上搜索。

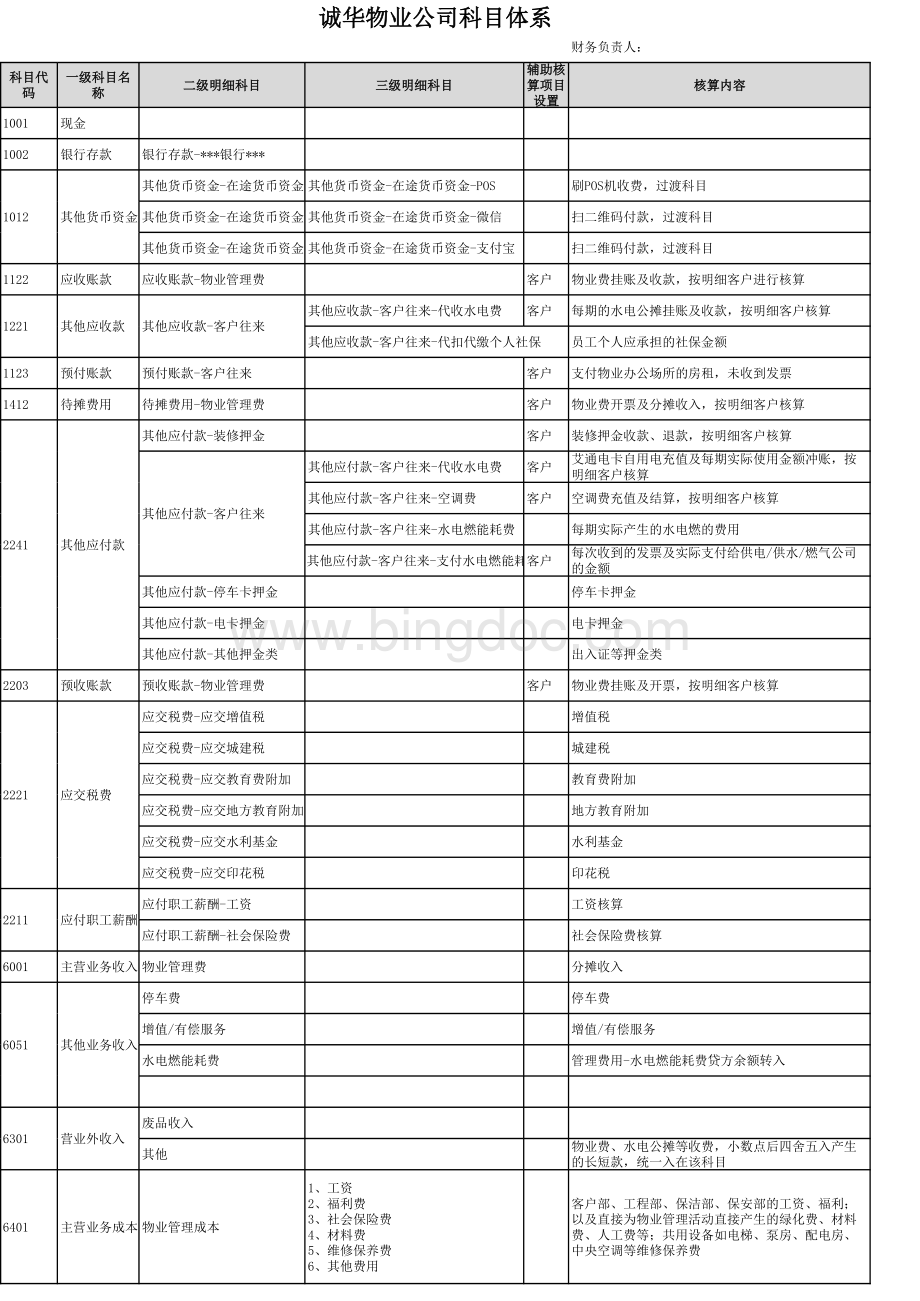

未分摊收入其他应付款-客户往来-代收水电-明细客户每月实际自用电使用金额收到艾通自用电充值款贷方余额:

自用电剩余金额其他应付款-客户往来-空调费-明细客户每月实际空调使用金额收到空调费借方余额:

冲掉预收的空调费用应收的金额贷方余额:

空调电预充剩余金额其他应付款-装修押金/停车卡押金/电卡押金/其他押金类退押金收到押金贷方余额:

未退的押金其他应付款-客户往来-水电燃每月结转贷方发生额每月核算的水电公摊、自用电、空调费挂账月底无余额其他应付款-客户往来-支付水电燃能耗费每次交给供电、供水、燃气公司的费用收到供电、供水、燃气公司发票借方余额:

冲掉发票金额后剩余金额预收账款-物业管理费-明细客户开具发票记账每月应收物业费挂账贷方余额:

未开票金额管理费用-水电燃收到供电、供水、燃气公司发票每月结转“其他应付款-客户往来-水电燃”科目贷方发生额借方余额:

转入其他业务成本贷方余额:

转入其他业务收入序序号号具具体体业业务务项项目目涉涉及及会会计计科科目目业业务务办办理理证证据据/凭凭证证附附件件会会计计借借贷贷分分录录业业务务经经办办人人业业务务办办理理流流程程1每日收到客户交来的物业费(客户凭缴费通知单缴费)1、现金/其他货币资金-在途资金-POS或微信或支付宝(三级明细科目)/银行存款-明细账户/其他应付款-装修押金-明细2、客户应收账款-物业管理费-明细客户1、收据2、缴费通知单3、POS单、微信或支付宝收款截图4、装修押金收据5、转账银行入账单或付款凭证截图打印借:

现金/其他货币资金-在途资金-POS或微信或支付宝(三级明细科目)/银行存款-明细账户/其他应付款-装修押金-明细客户贷:

应收账款-物业管理费-明细客户小数点四舍五入的情况,计入营业外收入(或红冲营业外收入)物业出纳出纳开具物业费收款收据,收款方式:

现金、POS、微信、支付宝、转账(客户将网银转账截图发给物业出纳)、装修押金抵扣2每日收到客户交来的水电公摊费(客户凭缴费通知单缴费)1、现金/其他货币资金-在途资金-POS或微信或支付宝(三级明细科目)/银行存款-明细账户/其他应付款-装修押金-明细客户2、其他应收款-客户往来-代收水电费-明细客户1、收据2、缴费通知单3、POS单、微信或支付宝收款截图4、装修押金收据5、转账银行入账单或付款凭证截图打印借:

其他应收款-客户往来-代收水电费-明细客户小数点四舍五入的情况,计入营业外收入(或红冲营业外收入)物业出纳出纳开具水电公摊收款收据,收款方式:

现金、POS、微信、支付宝、转账(客户将网银转账截图发给物业出纳)、装修押金抵扣3每日收到客户充值艾通电卡自用电1、现金/其他货币资金-在途资金-POS或微信或支付宝(三级明细科目)/银行存款-明细账户/其他应付款-装修押金-明细客户2、其他应付款-客户往来-代收水电费-明细客户1、收据2、艾通电卡充值回单打印或截图打印3、POS单、微信或支付宝收款截图4、转账银行入账单或付款凭证截图打印5、装修押金收据借:

其他应付款-客户往来-代收水电费-明细客户物业出纳出纳开具电卡充值收据,收款方式:

现金、POS、微信、支付宝、转账(客户将网银转账截图发给物业出纳)、装修押金抵扣4每日收到消防泄水费等有偿服务或广告费、活动费等增值服务1、现金/其他货币资金-在途资金-POS或微信或支付宝(三级明细科目)/银行存款-明细账户2、其他业务收入-有偿/增值服务1、收据2、POS单、微信或支付宝收款截图3、转账银行入账单或付款凭证截图打印4、有偿或增值服务的相关单据借:

现金/其他货币资金-在途资金-POS或微信或支付宝(三级明细科目)/银行存款-明细账户贷:

其他业务收入-有偿/增值服务物业出纳出纳开具相关收费项目收款收据,收款方式:

现金、POS、微信、支付宝、转账(客户将网银转账截图发给物业出纳)5每日收到停车费(含停车卡、停车券)1、现金/其他货币资金-在途资金-POS或微信或支付宝(三级明细科目)/银行存款-明细账户2、其他业务收入-停车费1、收据2、POS单、微信或支付宝收款截图3、转账银行入账单或付款凭证截图打印借:

其他业务收入-停车费物业出纳出纳开具收款收据,收款方式:

现金、POS、微信、支付宝、转账(客户将网银转账截图发给物业出纳)6每日收到装修押金、停车卡押金、点卡押金、出入证押金等其他类押金1、现金/其他货币资金-在途资金-POS或微信或支付宝(三级明细科目)/银行存款-明细账户2、其他应付款-装修押金-客户明细/其他应付款-停车卡押金/其他应付款-电卡押金/其他应付款-其他押金类1、收据2、POS单、微信或支付宝收款截图3、转账银行入账单或付款凭证截图打印借:

其他应付款-装修押金-客户明细/其他应付款-停车卡押金/其他应付款-电卡押金/其他应付款-其他押金类物业出纳出纳开具押金收据,收款方式:

现金、POS、微信、支付宝、转账(客户将网银转账截图发给物业出纳)7空调期(空调费属预充值,后结算):

每日收到空调费1、现金/其他货币资金-在途资金-POS或微信或支付宝(三级明细科目)/银行存款-明细账户/其他应付款-装修押金-明细客户2、其他应付款-客户往来-空调费-明细客户1、收据2、POS单、微信或支付宝收款截图3、转账银行入账单或付款凭证截图打印4、缴费通知单(空调费结算时)借:

其他应付款-客户往来-空调费-明细客户物业出纳出纳开具风机盘管购电费收据,收款方式:

现金、POS、微信、支付宝、转账(客户将网银转账截图发给物业出纳),装修押金抵扣,8每日下班前将当天业主信息表中的收费日记账、收费日报、发票使用登记表一并发送至项目部出纳,依据收据核对登记的准确性。

业主信息表及收费日报具体使用中可根据使用人和使用情况随时提出更改建议,不断优化,方便数据核对,保证账表相符,提高数据取数的准确性。

物业出纳9每日备份停车系统、艾通系统、空调系统数据物业出纳10每周六上午将截止至周五“水水电电公公摊摊能能耗耗应应收收未未收收明明细细表表”打印,与物业客服核对并签字确认,交给财务11每月10日前核对停车系统,并出具报告物业出纳12每月17-25日核算水电公摊并提交财务审核,盖章下发缴费通知单物业出纳13每月28-29日编制次月应收物业管理费明细表和缴费通知单,与客服核对无误双方签字确认后提交财务,并盖章下发缴费通知单物业出纳14每月1日将截止至上个月月底“应应收收未未收收的的物物业业费费明明细细表表”打印,并与客服签字确认,交给财务15退装修押金,客服部提交手续,原则上由项目部财务退款;

停车卡押金及电卡押金可由物业出纳退款并收回押金收据,手续完善。

物业出纳16收到每日POS、微信、支付宝到账款项,手续费回单1、银行存款-明细账户2、财务费用-手续费3、其他货币资金-在途资金-POS/微信/支付宝1、银行到账回单2、支付宝微信到账截图3、手续费单据借:

银行存款-明细账户财务费用-手续费贷:

其他货币资金-在途资金-POS/微信/支付宝项目部出纳鉴于POS机分实时到账和隔日到账两种,原则上只允许刷隔日到账,但是物业存在刷成即时到账的情况,导致银行POS到账这块不好核对,建议将收款分录和到账分录都放在项目部出纳编制17每月5日前,依据当月签字确认后的物业费应收明细表做挂账处理1、应收账款-物业管理费-明细客户2、预收账款-物业管理费-明细客户1、物业费应收明细表借:

应收账款-物业管理费-明细客户贷:

预收账款-物业管理费-明细客户项目部出纳18每月30/31日统计当月物业费开票信息明细表,将开具发票的物业费转入待摊费用1、预收账款-物业管理费-明细客户2、待摊费用-物业管理费3、应交税费-应交增值税(一般纳税人计入销项税额)1、物业费开票明细表(含开票日期、开票客户、开票项目、费用期间、不含税金额、税率、价税合计)借:

预收账款-物业管理费-明细客户贷:

待摊费用-物业管理费应交税费-应交增值税(一般纳税人计入销项税额)项目部出纳19每月30/31日统计当月水电公摊、自用电、空调费开票信息明细表1、其他业务成本-水电燃能耗费2、应交税费-应交增值税(一般纳税人计入销项税额)1、水电公摊、自用电、空调费开票明细表(含开票日期、开票客户、开票项目、费用期间、不含税金额、税率、价税合计)借:

其他业务成本-水电燃能耗税金贷:

应交税费-应交增值税(一般纳税人计入销项税额)项目部出纳序序号号具具体体业业务务项项目目涉涉及及会会计计科科目目业业务务办办理理证证据据/凭凭证证附附件件会会计计借借贷贷分分录录业业务务经经办办人人业业务务办办理理流流程程20每月30/31日统计当月停车费开票信息明细表及定额票当月使用金额1、其他业务收入-停车费2、应交税费-应交增值税(一般纳税人计入销项税额)1、停车费开票明细表(含开票日期、开票客户、开票项目、费用期间、不含税金额、税率、价税合计)2、定额票使用登记表借:

其他业务收入-停车费贷:

应交税费-应交增值税(一般纳税人计入销项税额)项目部出纳21每月30/31日统计有偿服务、增值服务开票明细表1、其他业务收入-有偿/增值服务2、应交税费-应交增值税(一般纳税人计入销项税额)1、有偿服务、增值服务开票明细表(含开票日期、开票客户、开票项目、费用期间、不含税金额、税率、价税合计)借:

其他业务收入-有偿/增值服务贷:

应交税费-应交增值税(一般纳税人计入销项税额)项目部出纳22每月底分摊收入,依据物业费收入分摊明细表1、待摊费用-物业管理费2、主营业务收入-物业管理费1、物业费分摊表(按照物业费开票明细所属期按月分摊)借:

待摊费用-物业管理费贷:

主营业务收入-物业管理费项目部出纳23每月17-25日,依据审核无误后的水电公摊、空调费核算表,水费、公摊电费、自用电、空调费记账1、其他应收款-客户往来-代收水电-明细客户2、其他应付款-客户往来-代收水电-明细客户3、其他应付款-客户往来-空调费-明细客户4、其他应付款-客户往来-水电燃能耗费1、水电公摊核算表2、空调费核算表借:

其他应收款-客户往来-代收水电-明细客户其他应付款-客户往来-代收水电-明细客户其他应付款-客户往来-空调费-明细客户管理费用-水电然能耗费(物业公司自身应承担的水电燃费用)贷:

其他应付款-客户往来-水电燃能耗费项目部出纳24每月收到供电公司发票、供水公司发票、燃气费发票1、管理费用-水费2、管理费用-电费3、管理费用-燃气费4、其他应付款-客户往来-支付水电然能耗费(电费:

未过户前挂九华,过户后挂供电公司;

燃气:

挂第邑)1、供电公司发票2、供水公司发票3、燃气公司发票借:

管理费用-代收代交水费管理费用-代收代交电费管理费用-代收代交燃气费贷:

其他应付款-客户往来-支付水电燃能耗费-明细供电公司/供水公司/燃气公司(电费:

挂第邑)项目部出纳25每月交给供电公司、供水公司、燃气公司费用1、其他应付款-客户往来-支付水电然能耗费(电费:

挂第邑)2、现金/银行存款-明细账户1、缴款回单或银行扣缴回单借:

挂第邑)贷:

现金/银行存款-明细账户项目部出纳序序号号具具体体业业务务项项目目涉涉及及会会计计科科目目业业务务办办理理证证据据/凭凭证证附附件件会会计计借借贷贷分分录录业业务务经经办办人人业业务务办办理理流流程程26每月月底结转“其他应付款-客户往来-水电燃能耗费”当月发生额1、其他应付款-客户往来-水电燃能耗费2、管理费用-水费3、管理费用-电费4、管理费用-燃气费1、水电公摊核算表2、空调费核算表借:

其他应付款-客户往来-水电燃能耗费贷:

管理费用-代收代交水费管理费用-代收代交电费管理费用-代收代交燃气费项目部出纳27每月月底计提税金及附加1、税金及附加2、应交税费-城建税3、应交税费-教育费附加4、应交税费-地方教育附加5、应交税费-水利基金6、应交税费-印花税1、税金及附加计提表借:

税金及附加贷:

应交税费-应交城建税应交税费-应交教育费附加应交税费-应交地方教育附加应交税费-应交水利基金应交税费-应交印花税项目部出纳28每月计提并发放工资1、主营业务成本-物业管理成本-工资(直接从事物业管理活动的部门)2、管理费用-工资(管理层)3、应交税费-应交个人所得税4、其他应收款-客户往来-代扣代缴个人社保5、应付职工薪酬-工资1、工资计提表2、工资发放表计提借:

主营业务成本-物业管理成本-工资(直接从事物业管理活动的部门)管理费用-工资(管理层)贷:

应付职工薪酬-工资发放:

借:

应付职工薪酬-工资贷:

现金/银行存款-明细账户应交税费-应交个人所得税其他应收款-客户往来-代扣代缴个人社保项目部出纳29每月缴纳社会保险费1、主营业务成本-物业管理成本-社会保险费(直接从事物业管理活动的部门)2、管理费用-社会保险费(管理层)3、其他应收款-客户往来-代扣代缴个人社保4、应付职工薪酬-社会保险费1、社会保险费缴费通知单(社保局网站打印)银行扣缴回单借:

主营业务成本-物业管理成本-社会保险费(直接从事物业管理活动的部门)管理费用-社会保险费(管理层)贷:

应付职工薪酬-社会保险费(单位承担部分)借:

应付职工薪酬-社会保险费(单位承担部分)其他应收款-客户往来-代扣代缴个人社保(个人承担部分)贷:

银行存款项目部出纳30每月缴纳增值税、附加税、所得税、个税1、应交税费-应交增值税2、应交税费-应交城建税3、应交税费-应交教育费附加4、应交税费-应交地方教育费附加5、应交税费-应交水利基金6、应交税费-应交印花税7、应交税费-应交企业所得税8、应交税费-应交个人所得税9、贷:

银行存款1、税费计提表2、银行扣缴回单借:

应交税费-应交增值税应交税费-应交城建税应交税费-应交教育费附加应交税费-应交地方教育费附加应交税费-应交水利基金应交税费-应交印花税应交税费-应交企业所得税应交税费-应交个人所得税贷:

银行存款项目部出纳31每月月底“管理费用-水费/电费/燃气费”科目贷方余额,转入其他业务收入;

借方余额转入其他业务成本1、其他业务成本-水电燃能耗费2、管理费用-水费/电费/燃气费科目余额表3、管理费用-水费/电费/燃气费科目余额表4、其他业务收入-水电燃能耗费1、管理费用-水费/电费/燃气费科目余额表借方余额分录:

其他业务成本-水电燃能耗费贷:

管理费用-水费/电费/燃气费科目余额表贷方余额分录:

管理费用-水费/电费/燃气费科目余额表贷:

其他业务收入-水电燃能耗费项目部出纳序序号号具具体体业业务务项项目目涉涉及及会会计计科科目目业业务务办办理理证证据据/凭凭证证附附件件会会计计借借贷贷分分录录业业务务经经办办人人业业务务办办理理流流程程32每月报销:

公共服务性成本直接为物业管理活动直接产生的绿化费、材料费、人工费等;

共用设备如电梯、泵房、配电房、中央空调等维修保养费,计入“主营业务成本-物业管理成本”;

有偿、增值服务发生的相关费用等,计入“其他业务成本-有偿/增值服务”;

停车库的检测、机械停车位的检测维修保养费,计入“其他业务成本-停车费”;

其他日常办公费支出,计入“管理费用-办公费”,用于外联的费用支出,计入“管理费用-招待费”项目部出纳序序号号具具体体业业务务项项目目涉涉及及会会计计科科目目业业务务办办理理证证据据/凭凭证证附附件件会会计计借借贷贷分分录录业业务务经经办办人人业业务务办办理理流流程程

升级会员

升级会员