燕京啤酒2018年财务分析详细报告-智泽华文档格式.docx

《燕京啤酒2018年财务分析详细报告-智泽华文档格式.docx》由会员分享,可在线阅读,更多相关《燕京啤酒2018年财务分析详细报告-智泽华文档格式.docx(35页珍藏版)》请在冰点文库上搜索。

628,080.56

605,101.31

存货

385,977.21

61.17

379,778.04

60.47

389,008.29

64.29

应收账款

24,426.63

3.87

17,725.22

2.82

20,312.7

3.36

其他应收款

3,453.81

0.55

4,925.85

0.78

4,993.81

0.83

交易性金融资产

0.00

应收票据

70

0.01

30

货币资金

193,884.74

30.73

194,475.21

30.96

167,800.26

27.73

23,217.08

3.68

31,146.23

4.96

22,986.24

3.80

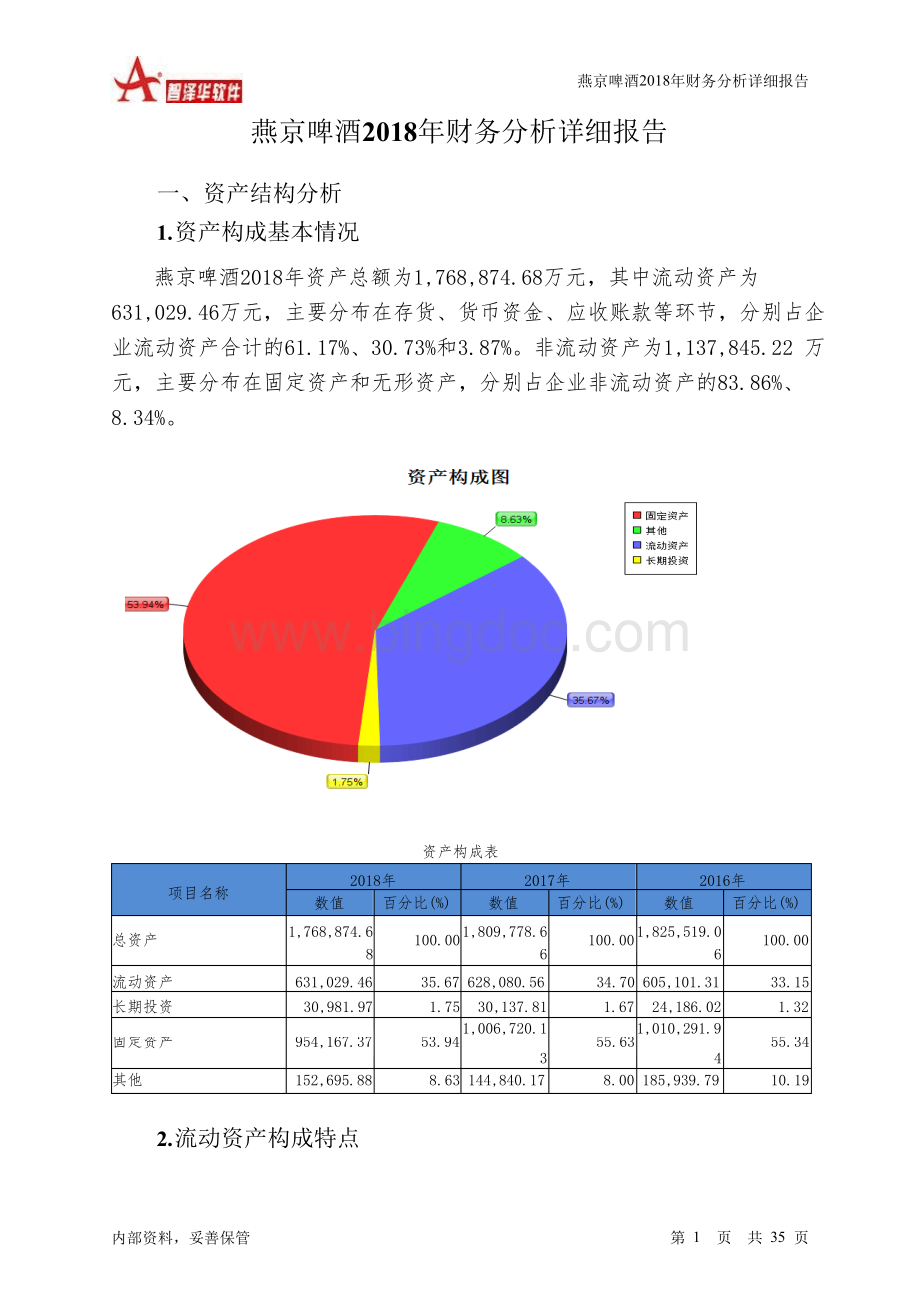

3.资产的增减变化

2018 年总资产为1,768,874.68万元,与2017年的1,809,778.66万元相比有所下降,下降2.26%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:

在建工程增加17,834.97万元,应收账款增加6,701.4万元,存货增加6,199.17万元,长期投资增加844.16万元,递延所得税资产增加86.88万元,应收票据增加40万元,共计增加31,706.58万元;

以下项目的变动使资产总额减少:

货币资金减少590.47万元,无形资产减少648.15万元,预付款项减少1,270.61万元,其他应收款减少1,472.04万元,其他非流动资产减少2,310.46万元,其他流动资产减少

6,658.55万元,商誉减少7,107.53万元,固定资产减少52,552.75万元,共

计减少72,610.56万元。

增加项与减少项相抵,使资产总额下降40,903.98

万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

增长率(%)

0.47

3.8

2.8

30,137.81

24.61

24,186.02

-5.22

-0.35

1.63

-2.37

37.81

-12.74

货币性资产

193,954.74

-0.28

194,505.21

15.91

二、负债及权益结构分析

1.负债及权益构成基本情况

燕京啤酒2018年负债总额为393,454.57万元,资本金为281,853.93万元,所有者权益为1,375,420.11万元,资产负债率为22.24%。

在负债总额中,流动负债为387,604.19万元,占负债和权益总额的21.91%;

短期借款为5,000万元,非流动负债为5,850.38万元,金融性负债占资金来源总额的0.61%。

负债及权益构成表

负债及权益总额

所有者权益

1,375,420.1

77.761,367,578.2

75.57

1,368,040.6

74.94

1

流动负债

387,604.19

21.91440,374.12

24.33455,269.04

24.94

非流动负债

5,850.38

0.33 1,826.34

0.10 2,209.34

0.12

2.流动负债构成情况

企业来自于非经营性应付款项的资金数额较大,约占流动负债的44.87%,经营风险较大。

企业经营活动派生的负债资金数额较多,约占流动负债的43.9%。

3.负债的增减变化情况

2018年负债总额为393,454.57万元,与2017年的442,200.46万元相比有较大幅度下降,下降11.02%。

2018年企业负债规模有较大幅度的减少,负债压力有较大幅度的下降。

负债变动情况表

负债总额

393,454.57

-11.02

442,200.46

-3.34

457,478.38

短期借款

5,000

-89.13

46,000

-45.95

85,100

应付账款

106,010.98

-3.56

109,923.57

4.37

105,317.5

其他应付款

173,937.16

-6.13

185,299.22

8.4

170,946.3

220.33

1,826.34

-17.34

2,209.34

102,656.05

3.53

99,151.33

5.59

93,905.24

4.负债的增减变化原因

以下项目的变动使负债总额增加:

应交税费增加7,628.21万元,递延所得税负债增加106.32万元,共计增加7,734.54万元;

以下项目的变动使负债总额减少:

应付利息减少2.13万元,应付股利减少296.53万元,应付职工薪酬减少319.83万元,预收款项减少3,505.01万元,应付账款减少3,912.59万元,其他应付款减少11,362.06万元,短期借款减少41,000万元,共计减少60,398.15万元。

增加项与减少项相抵,使负债总额下降52,663.61万元。

5.权益的增减变化情况

2018 年所有者权益为1,375,420.11万元,与2017年的1,367,578.2万元相比变化不大,变化幅度为0.57%。

数值 增长率(%)

所有者权益合计

0.571,367,578.2

-0.03

数值 增长率(%)1,368,040.6

所有者权益变动表

资本金

281,853.93

资本公积

459,692.46

0.04

459,509.48

盈余公积

201,113.45

4.41

192,626.33

5.18

183,138.1

未分配利润

354,860.48

1.1

350,999.57

-0.99

354,499.71

6.权益的增减变化原因

以下项目的变动使所有者权益增加:

盈余公积增加8,487.13万元,未分配利润增加3,860.91万元,资本公积增加182.98万元,其他综合收益增加25.94万元,共计增加12,556.95万元。

三、实现利润分析

1.利润总额

2018 年实现利润为38,109.94万元,与2017年的35,816.88万元相比有所增长,增长6.40%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2.营业利润

2018 年营业利润为38,357.17万元,与2017年的36,499.44万元相比有所增长,增长5.09%。

以下项目的变动使营业利润增加:

营业收入增加14,819.36万元,财务费用减少1,629.11万元,销售费用减少3,419.92万元,营业税金及附加减少9,982.76万元,营业成本减少15,633.53万元,共计增加45,484.68万元;

以下项目的变动使营业利润减少:

资产减值损失增加4,410.73万元,管理费用增加1,398.72万元,共计减少5,809.45万元。

增加项与减少项相抵,使营业利润增长39,675.23万元。

3.投资收益

2018 年投资收益为4,437.98万元,与2017年的3,482.16万元相比有较大增长,增长27.45%。

4.营业外利润

2018 年营业外利润为负247.23万元,与2017年负682.56万元相比亏损有较大幅度减少,减少63.78个百分点。

5.经营业务的盈利能力

从营业收入和成本的变化情况来看,2018年的营业收入为

1,134,377.51万元,比2017年的1,119,558.15万元增长1.32%,营业成本为

697,302.06万元,比2017年的712,935.59万元下降2.19%,营业收入增加,而营业成本下降,表明企业经营业务盈利能力明显提高。

2018年 2017年 2016年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)1,134,377.5 1,119,558.1 1,157,319.5

实现利润增减变化表

营业收入

-3.26

5

实现利润

38,109.94

6.4

35,816.88

-30.32

51,399.2

营业利润

38,357.17

5.09

36,499.44

2.08

35,754.28

投资收益

4,437.98

27.45

3,482.16

61.04

2,162.29

营业外利润

-247.23

63.78

-682.56

-104.36

15,644.92

6.结论

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

四、成本费用分析

1.成本构成情况

2018 年燕京啤酒成本费用总额为1,089,442.5万元,其中:

营业成本为

697,302.06万元,占成本总额的64.01%;

销售费用为144,646.2万元,占成本总额的13.28%;

管理费用为128,288.86万元,占成本总额的11.78%;

财务费用为-1,106.98万元,占成本总额的-0.1%;

营业税金及附加为112,978.44万元,占成本总额的10.37%。

数值 百分比(%) 数值 百分比(%)

1,114,298.3

数值 百分比(%)1,123,727.5

成本构成表(占成本费用总额的比例)

成本费用总额

1,089,442.5

营业成本

697,302.06

64.01

712,935.59

63.98

697,814.89

62.10

销售费用

144,646.2

13.28

148,066.12

13.29

157,384.09

14.01

管理费用

128,288.86

11.78

126,890.14

11.39

137,118.23

12.20

财务费用

-1,106.98

-0.10

522.13

0.05

1,990.8

0.18

营业税金及附加

112,978.44

10.37

122,961.21

11.03

128,422.46

11.43

2.总成本变化情况及原因分析

燕京啤酒2018年成本费用总额为1,089,442.5万元,与2017年的1,114,298.36万元相比有所下降,下降2.23%。

以下项目的变动使总成本增加:

资产减值损失增加4,410.73万元,管理费用增加1,398.72万元,共计增加5,809.45万元;

以下项目的变动使总成本减少:

财务费用减少1,629.11万元,销售费用减少3,419.92万元,营业税金及附加减少9,982.76万元,营业成本减少15,633.53万元,共计减少30,665.31万元。

增加项与减少项相抵,使总成本下降24,855.87万元。

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)1,134,377.5 1,119,558.1 1,157,319.5

成本构成变动情况表(占营业收入的比例)

61.47

63.68

60.30

9.96

10.98

11.10

12.75

13.23

13.60

11.31

11.33

11.85

0.17

3.营业成本控制情况

2018 年营业成本为697,302.06万元,与2017年的712,935.59万元相比有所下降,下降2.19%。

4.销售费用变化及合理性评价

2018年销售费用为144,646.2万元,与2017年的148,066.12万元相比有所下降,下降2.31%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

5.管理费用变化及合理性评价

2018年管理费用为128,288.86万元,与2017年的126,890.14万元相比有所增长,增长1.1%。

2018年管理费用占营业收入的比例为11.31%,与2017

年的11.33%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

6.财务费用变化情况

本期财务费用为-1,106.98万元。

五、现金流量分析

1.现金流入结构分析

2018 年现金流入为1,475,206.59万元,与2017年的1,557,896.62万元

相比有所下降,下降5.31%。

企业通过销售商品、提供劳务所收到的现金为1301579.06万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的88.23%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加107540.54万元。

2018年经营现金收益率为9.48%,与2017年的12.39%相比有所降低,降低2.91个百分点。

数值 百分比(%)

1,475,206.5 1,557,896.6

现金流入总额 100.00

9 2

1,301,579.0 1,319,195.3

1,595,854.3

100.00 100.00

1,339,001.4

现金流入结构表

88.23

84.68

83.90

7

投资收回、资产变卖

2,088.96

0.14

28,229.44

1.81

3,730.29

0.23

新增投资

借款

0.34

2.95

90,100

5.65

投资活动收益

3,784.21

0.26

1,530.38

0.10

1,534.48

其它

162,754.36

162,941.43

10.46

161,488.13

10.12

2.现金流出结构分析

2018 年现金流出为1,475,797.06万元,与2017年的1,531,221.67万元相比有所下降,下降3.62%。

最大的现金流出项目为购买商品和接受劳务所

支付的现金,占现金流出总额的40.60%。

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)1,475,797.0 1,531,221.6 1,602,247.1

现金流出结构表

现金流出总额

购买原材料

599,219.17

40.60

601,525.33

39.28

597,043.21

37.26

工资性支出

268,408.67

18.19

263,103.9

17.18

264,731.97

16.52

税金

206,234.93

13.97

229,246.37

14.97

246,824.05

15.40

资产购置

63,646.28

4.31

67,041

4.38

91,928.21

5.74

对外投资

7,000

0.46

169.87

偿还债务

3.12

5.56

100,000

6.24

利润分配

16,127.89

1.09

21,692.08

1.42

35,009.6

2.19

276,160.11

18.71

256,513

16.75

266,540.25

16.64

3.现金流动的稳定性

2018年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2018年,工资性支出有所增加,企业现金流出的刚性增加。

2018年,最大的现金流入项目依次是:

提供劳务收到的现金;

收到其他与投资活动有关的现金;

收到其他与经营活动有关的现金;

取得借款收到的现金。

最大的现金流出项目依次是:

接受劳务支付的现金;

支付给职工以及为职工支付的现金;

支付的各项税费;

支付的其他与经营活动有关的现金。

现金流入流出对比表

流入项目

提供劳务收到的现金

收到其他与投资活动有关的现金

收到其他与经营活动有关

的现金

数值(万元)

1,301,579.06

132,000

流出项目

接受劳务支付的现金

支付给职工以及为职工支付的现金

30,754.36

支付的各项税费

取得借款收到的现金

支付的其他与经营活动有

关的现金

支付的其他与投资活动有关的现金

150,930.11

取得投资收益收到的现金3,784.21

125,000

4.现金流动的协调性

2018年燕京啤酒投资活动需要资金50773.12万元;

经营活动创造资金

107540.54万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2018年燕京啤酒筹资活动需要净支付资金57357.89万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

5.现金流量的变化情况

2018 年现金及现金等价物净额为负590.47万元,与2017年的26,674.95万元相比,2018年出现现金净亏空,亏空590.47万元。

2018 年经营活动产生的现金流量净额为107,540.54万元,与2017年的

138,748.21万元相比有较大幅度下降,下降22.49%。

2018 年投资活动产生的现金流量净额为负50,773.12万元,与2017年负

51,281.18万元相比投资变化不大,变化幅度为0.99%。

2018 年筹资活动产生的现金流量净额为负57,357.89万元,与2017年负

升级会员

升级会员