XXXX年2季度我国宏观经济形势分析及其对股市走势影响Word文件下载.docx

《XXXX年2季度我国宏观经济形势分析及其对股市走势影响Word文件下载.docx》由会员分享,可在线阅读,更多相关《XXXX年2季度我国宏观经济形势分析及其对股市走势影响Word文件下载.docx(16页珍藏版)》请在冰点文库上搜索。

另一方面,也受到了一些季节性的影响。

我们认为,整体向好的大格局并没有改变。

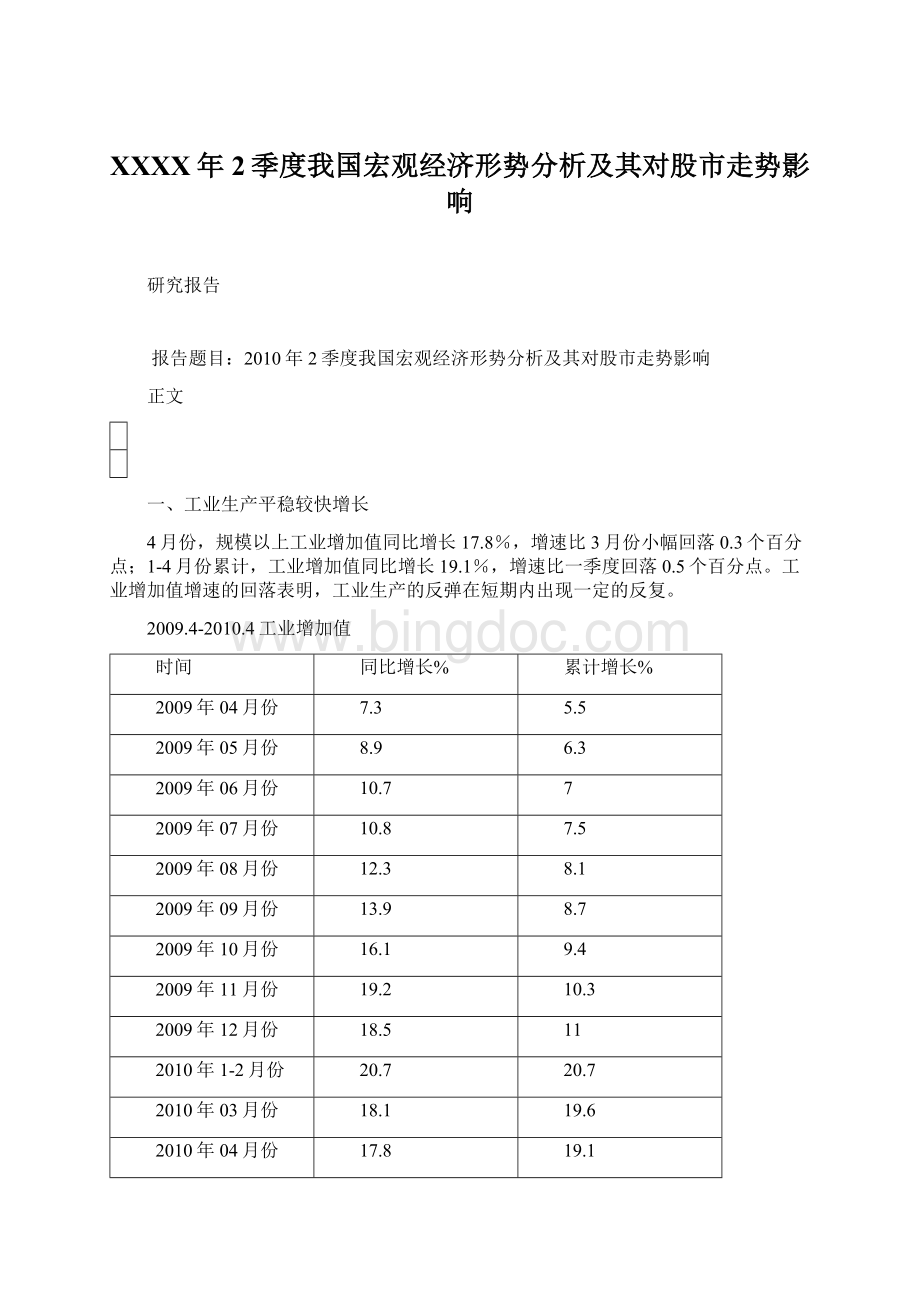

从工业增加值的整体分析来看,4月份工业增加值仍然处于稳定增长阶段,实体经济整体向好格局仍旧比较稳定,但是一些行业出现了内生性的高位回落。

整体来看,所有行业的4月份当月同比数据都保持了正增长。

4月当月同比超越整体经济平均水平的行业仍旧集中在中游制造业和上游采选业。

从上下游的层面来看,就上游而言,煤炭行业在连续高速增长后出现了回落,但这种短期的调整并不影响中长期的趋势;

中游行业分化比较明显,前期持续较快增长的交运设备业和通信设备业出现了高位回落,但是电气机械行业出现了大幅增长;

下游行业食品、医药表现比较稳定,造纸业出现了高位回落,家具制造业达到行业景气高点。

所以,中游制造业被我们小组看好。

同时,在这种高位回落开始出现,行业分化日益明显的阶段,我们认为应投资者把握好分化中的机会,对于具有确定成长性和稳定业绩的行业和个股多加关注。

二、顺差将恢复常态 人民币升值压力加大

时间

进出口总值

出口总值

出口总值同比增长

进口总值

进口总值同比增长

贸易差额

万美元

%

2009年1月

14186500.00

9048500.00

-17.60

5138000.00

-43.10

3910500.00

2009年2月

12498500.00

6486600.00

-25.80

6011900.00

-24.10

474700.00

2009年3月

16209600.00

9021900.00

-17.20

7187800.00

-25.00

1834000.00

2009年4月

17090900.00

9192300.00

-22.80

7898700.00

-22.90

1293600.00

2009年5月

16436400.00

8869900.00

-26.50

7566500.00

-24.90

1303400.00

2009年6月

18297200.00

9545800.00

-21.30

8751400.00

-12.90

794500.00

2009年7月

20052500.00

10539200.00

-23.00

9513300.00

-14.70

1025900.00

2009年8月

19190600.00

10366700.00

-23.40

8823800.00

-16.80

1542900.00

2009年9月

21906700.00

11586700.00

-15.30

10320100.00

-3.50

1266500.00

2009年10月

19743400.00

11061400.00

-13.90

8681900.00

-6.40

2379500.00

2009年11月

20824200.00

11359300.00

-1.20

9464900.00

26.70

1894400.00

2009年12月

24298500.00

13065600.00

17.70

11232900.00

55.90

1832600.00

2010年1月

20496500.00

10954300.00

21.10

9542200.00

85.70

1412000.00

2010年2月

18142400.00

9451400.00

45.70

8690900.00

44.70

760500.00

2010年3月

23146000.00

11211200.00

24.30

11934800.00

66.00

-723600.00

2010年4月

23816012.80

11992066.60

30.50

11823946.20

49.70

168120.40

在3月份贸易逆差昙花一现后,4月份我国外贸重现小额贸易顺差。

数据显示,4月份我国进出口总值为2381.6亿美元,增长39.4%,当月贸易顺差为16.8亿美元,下降87%。

今年贸易顺差仍是我国外贸的常态,而人民币升值压力亦随之重现。

随着外围价格上涨,进口需求将被抑制,未来进口前景要看国内的增长态势,地产政策出台后会令进口需求受到影响,但预计进口将不会猛烈回落,而是同比增速有所减缓。

广交会上订单有所增加,经济复苏明显,但因目前的外贸订单都是短单,美国、欧洲等中国主要出口市场需求仍有很大不确定性。

此前,商务部副部长钟山称,中国对外贸易面临压力有增无减,外需不足仍是突出问题,今年出口将呈现"

前高后低"

走势。

当前出口成本持续快速上涨,出口利润空间将进一步收窄;

贸易摩擦形势更为严峻,各种形式的贸易保护主义层出不穷;

出口竞争将更为激烈。

4月中国迅速恢复到贸易顺差状态,说明3月贸易逆差是受到短期因素扰动,相信今年剩下的月份以及全年总体中国都将保持贸易顺差的状态。

未来贸易顺差的持续也带来了人民币升值预期的增强。

三、M1、M2差额扩大,外汇占款突增

狭义货币余额同比(M1)%

广义货币余额同比(M2)%

2008年1月

20.7

18.9

2008年2月

19.2

17.5

2008年3月

18.3

16.3

2008年4月

19.1

16.9

2008年5月

17.9

18.1

2008年6月

14.2

17.4

2008年7月

14.0

16.4

2008年8月

11.5

16.0

2008年9月

9.4

15.3

2008年10月

8.8

15.0

2008年11月

6.8

14.8

2008年12月

9.1

17.8

6.70

18.80

10.60

20.40

17.00

25.50

17.50

26.00

18.69

25.74

24.79

28.46

26.37

28.42

27.72

28.53

29.51

29.31

32.03

34.63

29.74

32.35

27.68

38.96

26.10

34.99

25.53

29.94

22.50

31.25

21.48

2010年4月末,广义货币(M2)余额为65.66万亿元,同比增长21.48%,增幅分别比上月末和去年同期低1.01和4.47个百分点;

狭义货币(M1)余额为23.39万亿元,同比增长31.25%,增幅分别比上月末和去年同期高1.31和13.77个百分点;

流通中货币(M0)余额为3.97万亿元,同比增长15.76%。

当月净投放现金577亿元,同比多投放66亿元。

从上可得:

M1、M2之间的差额有扩大的趋势。

数据显示,截至2010年4月末,我国广义货币(M2)余额为65.66万亿元,狭义货币(M1)余额为23.39万亿元,货币流动性比例达到35.62%,较2、3月份有小幅上升。

M2的调控目标为17%。

目前的增速还没达到监管要求,相信未来相关调控力度会加强。

与M2的减速走势不同,4月份M1同比增幅较上月有所增加。

在3月份出现回落的“倒剪刀差”再次反弹,M1、M2之间的差额由3月的7.44个百分点扩大为9.77个百分点。

本外币贷款增加8093亿元,其中,人民币贷款增加7740亿元,外币贷款增加52亿美元。

4月末,金融机构人民币贷款余额43.35万亿元,同比增长21.96%,比上月末高0.15个百分点,比去年同期低7.76个百分点。

当月人民币贷款增加7740亿元,同比多增1822亿元。

金融机构人民币存款余额为64.99万亿元,同比增长21.95%,增幅分别比上月和去年同期低0.14和4.26个百分点。

当月人民币存款增加1.18万亿元,同比多增1503亿元。

月末外币存款余额2043亿美元,同比增长0.07%,当月外币存款减少90亿美元。

值得注意的是,4月我国金融机构外汇增量达到3747亿元人民币,环比增长1000多亿元人民币。

(此数据属媒体报道,截至目前,央行尚未公布其1至4月的资产负债表的情况)。

央行前三个月的数据显示,1月、2月和3月外汇占款分别增加2981.67亿、1794.96亿和2701.5亿元人民币。

若4月份的增量达到3747亿元的水平,涨幅会非常明显。

央行日前发布的《2010年第一季度中国货币政策执行报告》指出,一季度,中国外汇净流入继续呈现上升趋势。

第一季度结售汇顺差同比增长117%,2009年同期为下降73%。

据业内人士分析,今年前两次调整准备金率主要是指向贷款过快增长,而此次调整则可能是因为升值预期造成的外汇占款重回较高水平,为了对冲外汇占款压力,央行需要在加大公开市场操作力度的同时,选择成本更为低廉、操作更为简便的存款准备金率。

从另外一个角度看,排除3月份的短期影响因素,我国将会保持常年顺差的状态,则人民币升值的压力依然潜在。

那么,当人民币升值预期强烈时,外汇占款的增加量会以更快的速度增长。

于是,就不能排除央行在年内多次使用准备金率来控制流动性。

(准备金率的调整对股市有相当大的影响)

当前中国经济的较好增长前景、人民币升值预期重新抬头以及境外较低的利率水平等因素,将促使更多国际资本直接流入或借道流入。

由于国内银行信贷受到收缩,银行体系所投放的外汇占款将成为今年货币创造的主要渠道,并且成为银行间市场资金供给的重要来源之一。

四、4月CPI创18个月新高,PPI创19个月新高

四月份,CPI同比上涨2.8%,发改委日前表示,本次CPI涨幅并没有超出预期,CPI的变动仍处于温和上涨范围。

四月份CPI比上月高0.4个百分点,环比上涨0.2%,较上月-0.7%加快0.9个百分点。

据介绍,从涨价的原因看,居民消费价格同比涨幅的上升主要原因是去年涨价的翘尾因素较大,以及蔬菜、水果等农产品涨价较多。

4月份居民消费价格总水平同比上升的2.8%中,翘尾影响约为1.5个百分点,新涨价因素约为1.3个百分点。

在新涨价的1.3个百分点中,粮食、鲜菜、鲜果涨价合计影响1.1个百分点,占新涨价因素的84.6%。

其中,粮价的持续小幅上涨是政府提高最低收购价政策调控的结果;

菜果等价格的上涨主要受灾害性天气等短期因素影响。

四月份,PPI同比上涨6.8%,三月份,PPI上涨5.9%,四月份比上月高0.9个百分点,环比上涨0.9%,较上月5.9%上涨0.9个百分点,环比上涨0.9%。

四月份,原材料、燃料、动力购进价格同比上涨12.0%,涨幅比上月扩大0.5个百分点;

1-4月份,原材料、燃料、动力购进价格同比上涨10.4%,涨幅比一季度扩大0.5个百分点。

4月份,有色金属材料类购进价格上涨29.1%,燃料动力类上涨24.0%,化工原料类上涨7.4%,黑色金属材料类上涨8.3%。

可见工业出厂价格的上涨仍显示未来预期通胀压力较大。

近一年来CPI、PPI同比涨幅

月份

CPI

PPI

2.80%

6.80%

2.40%

5.90%

2.70%

5.40%

1.50%

4.30%

1.90%

1.70%

0.60%

-2.10%

-0.50%

-5.80%

-0.80%

-7.00%

-1.20%

-7.90%

-1.80%

-8.20%

-1.70%

-7.80%

-1.40%

-7.20%

-1.50%

-6.60%

对于PPI,国际大宗商品价格的稳步上涨直接推动了进口商品价格的上涨,水、电、油、气等投入品价格也出现整体上涨态势,国际国内两个因素的共同作用使得PPI出现了超预期增长。

从未来看,PPI的增幅可能会继续加大,并进一步向CPI传导。

对于传导效果将继续关注。

CPI二季度会加速上升。

但由于CPI目前处于加速上升期,导致通胀预期增强,未来不排除加息可能。

而加息,将会导致资金从股票市场上撤出,从而导致股市走低因此二季度的股市将会较大地受到政府政策的影响。

企业商品价格指数(CGPI)在4月份降至92.9,再创央行1999年公布此项数据以来的新低。

CGPI自去年11月以来连续六个月负增长,且降幅逐月扩大——4月份同比下降7.1%,而今年1月至3月分别下降4.2%、6%和6.6%。

同时,4月企业商品价格指数环比上升0.1%。

CGPI同比下降,意味着PPI可能将继续走低。

但该指数环比正增长,表明商品价格指数的下降主要是因为去年同期基数较高,即“去通货膨胀”现象。

五、财政收入平稳增长

四月份财政收入仍保持平稳较快的增长,预计二季度也保持平稳增长。

主要原因是经济继续回升向好带动税收增长。

另外,今年物价指数以及大宗商品价格上涨,价格因素使税收收入相应增加。

由于去年同期基数很低,今年前几个月又存在一些翘尾增收因素,财政收入增幅会相对较高。

预计全年财政收入增幅将呈“前高后低”走势。

二季度财政支出将逐渐增加。

主要考虑:

一是继续实施积极的财政政策,继续加大对“三农”、产业调整、自主创新、节能减排、收入分配和廉租房、社会保障等领域的投入力度;

二是进一步落实好产业调整振兴规划中确定的各项财税扶持政策,增加对基础科学研究、重大科技专项、重点工程实验室的投入;

三是推进医药卫生体制改革、开展新农村社会养老保险试点等,都需要财政增加投入。

财政收入与支出

年份

财政收入增长率%

财政支出增长率%

19.50

32.50

-17.10

37.00

-11.40

34.80

-8.30

31.70

-9.90

27.80

-6.70

26.30

-2.40

23.50

-0.50

22.70

2.60

24.10

2009年10月

5.30

23.00

7.50

11.70

21.20

41.20

-13.20

32.90

7.70

34.00

11.90

34.10

11.30

平稳增长的财政收入显示我国经济逐步走出收支压力,但我国经济的运行面临着很多的不确定性,因此国家仍实行积极的财政政策,预计二季度财政收入依然平稳增长,特别是对一些国家政策扶持的新兴和特殊产业会加大投入的力度。

因此二季度股市的走势,财政收支影响预测其会在波动中稳步上升,对于政策扶持的产业,应适度关注。

六、社会消费品零售总额继续平稳较快增长,增速有所下降

总额同比增长一季度总额季度同比增长

社会消费品零售总额对比表

单位:

亿元

月总额

比上年同月增加

累计

比上年同期增加

9077.3

21.2

8354.7

17432

20.2

8123.2

21.5

25555.2

20.6

8142

22

33697.2

21

10756.6

9323.8

11.6

20080.4

15.2

9317.6

14.7

29398

15

9343.2

14.8

38741.2

12718.1

14

12334.2

22.1

25052.3

17.9

11321.7

18

36374

4月份,社会消费品零售总额11510亿元,同比增长18.5%,比上年同月加快3.7个百分点,比3月份加快0.5个百分点。

1-4月份,社会消费品零售总额47884亿元,同比增长18.1%,比上年同期加快3.1个百分点,比一季度加快0.2个百分点。

按经营单位所在地分,4月份,城镇消费品零售额9980亿元,同比增长18.9%;

乡村消费品零售额1530亿元,增长16.0%。

按消费形态分,4月份,餐饮收入1265亿元,同比增长17.0%;

商品零售10245亿元,增长18.7%。

在商品零售中,限额以上企业(单位)商品零售额4293亿元,增长31.3%。

七、固定资产投资数据分析:

投资已现下行走势,开始较快增长

自年初累计

同比增长率

(亿元)

(%)

200904

37082.3

30.5

200905

53520.32

32.9

200906

78098.35

33.6

200907

95932.01

200908

112984.79

33

200909

133176.6

33.3

200910

150709.76

33.1

200911

168634.21

32.1

200912

194138.62

201002

13014.03

26.6

201003

29792.68

26.4

201004

46742.75

26.1

1-4月份,城镇固定资产投资46743亿元,同比增长26.1%,比上年同期回落4.4个百分点,比一季度回落0.3个百分点。

其中,国有及国有控股投资19394亿元,增长20.8%;

房地产开发投资9932亿元,增长36.2%。

从项目隶属关系看,1-4月份,中央项目投资3833亿元,同比增长10.6%;

地方项目投资42910亿元,增长27.6%。

在注册类型中,1-4月份,内资企业投资43066亿元,同比增长28.1%;

港澳台商投资1627亿元,增长13.0%;

外商投资1866亿元,增长1.3%。

分产业看,1-4月份,第一产业投资增长16.5%,第二产业投资增长21.7%,第三产业投资增长29.7%。

在行业中,1-4月份,煤炭开采及洗选业投资592亿元,同比增长27.8%;

电力、热力的生产与供应业投资2225亿元,增长5.6%;

石油和天然气开采业投资506亿元,增长2.7%;

铁路运输业投资1136亿元,增长17.5%。

从施工和新开工项目情况看,1-4月份,累计施工项目189916个,同比增加17443个;

施工项目计划总投资317353亿元,同比增长27.5%;

新开工项目85196个,同比减少1224个;

新开工项目计划总投资48328亿元,同比增长31.3%。

固定资产的低位运行,表示国家抑制房屋价格疯长的有力证明。

虽然政策落实了一段时间,可是固定资产投资仍有缓慢的增长。

六、2季度宏观经济走势预测

四月份受季节性因素和政策因素影响,经济层面的各项指标同比增速大都稳中有降,无论是工业生产还是投资和消费均是如此。

从以上数据得出的结论是:

2季度宏观经济增速放缓,同时面临通胀压力。

投资方面,固定资产投资将保持适度增长态势,经济稳定增长的拉动力将转向消费、投资、出口均衡拉动,投资增长主要有政府和国有企业主导转向政府、国有企业、民营企业共同推动。

但2010年政府投资增速明显放缓,中央规范地方投融资平台会使其融资24INy67wK&

S+AS+O9NBZKpzELYP+yNQ&

AB1h受到一定抑制,政策性投资增长的效应会有所ts减弱。

产能过剩矛盾凸现也会抑制投资增长。

1-4月份,城镇固定资产投资46743亿元,同比增长26.1%,比上年同期回落4.4个百分点,比一季度回落0.3个百分点,虑价格因@MoUe7-@@FJ)NL#te9oQ8VTxK4haMehnjK$BNcHkN7We7nTwNCqZNiz素,实际投资增速会明显放缓。

消费方面,随着经济景气状况的持续好转,而四月份CPI创18月新高,居民就业和收入增长持续好转。

央行城镇储户调查的收入信心指数和国家统计局发布的消费者信心指数总体呈现回升态势,这都为消费增长打下了良好的基础。

外贸方面,自2009年5月起,新出口订单指数强劲反弹,也预示着出口有望继续好转。

并且,在3月份贸易逆差昙花一现后,4月份我国外贸重现小额贸易顺差。

预计,这将会导致贸易顺差正增长,但由于进口受国内需求和进口产品价格回升影响增长较快,贸易顺差增长幅度可能有限,对经济增长形成小幅正向拉动。

第二季度,我国的经济将会继续加快增长,经济结构将得到更合理的调整,投资、消费和出口三方面拉动经济增长的作用将更加均衡。

但价格上涨压力将有所加大,并呈现明显的结构性特征。

七、2季度宏观经济对我国股市的影响

在我们小组看来,经济和政策的博弈是决定后期经济

升级会员

升级会员