电力企业管理案例分析Word格式.docx

《电力企业管理案例分析Word格式.docx》由会员分享,可在线阅读,更多相关《电力企业管理案例分析Word格式.docx(16页珍藏版)》请在冰点文库上搜索。

4933%

4盘血?

It'

15843

17750

211511

22237

1503%

S立述运输,囑朮、通讯业

2SS43

25891

5S662

39731

+34W7

1191%

6商览、IX陰.供晴和命储业

27521

32646

4672S

53M3

18[0%

7兀它事业

25214

395S6

30622

44413

427M

[伽%

K城乡居艮生活用电

144V951

165719

I82M4

117437

273344

1*066

J1696

30107

2M22

52696

地69%1

1MC29

144023

1S1W

191435

22Q65S

14JJ%

本地区的经济结构为重型经济结构,耗电量大的重工业占较大比重,但是受产业结构调整的影响,工业用电比重逐年下降。

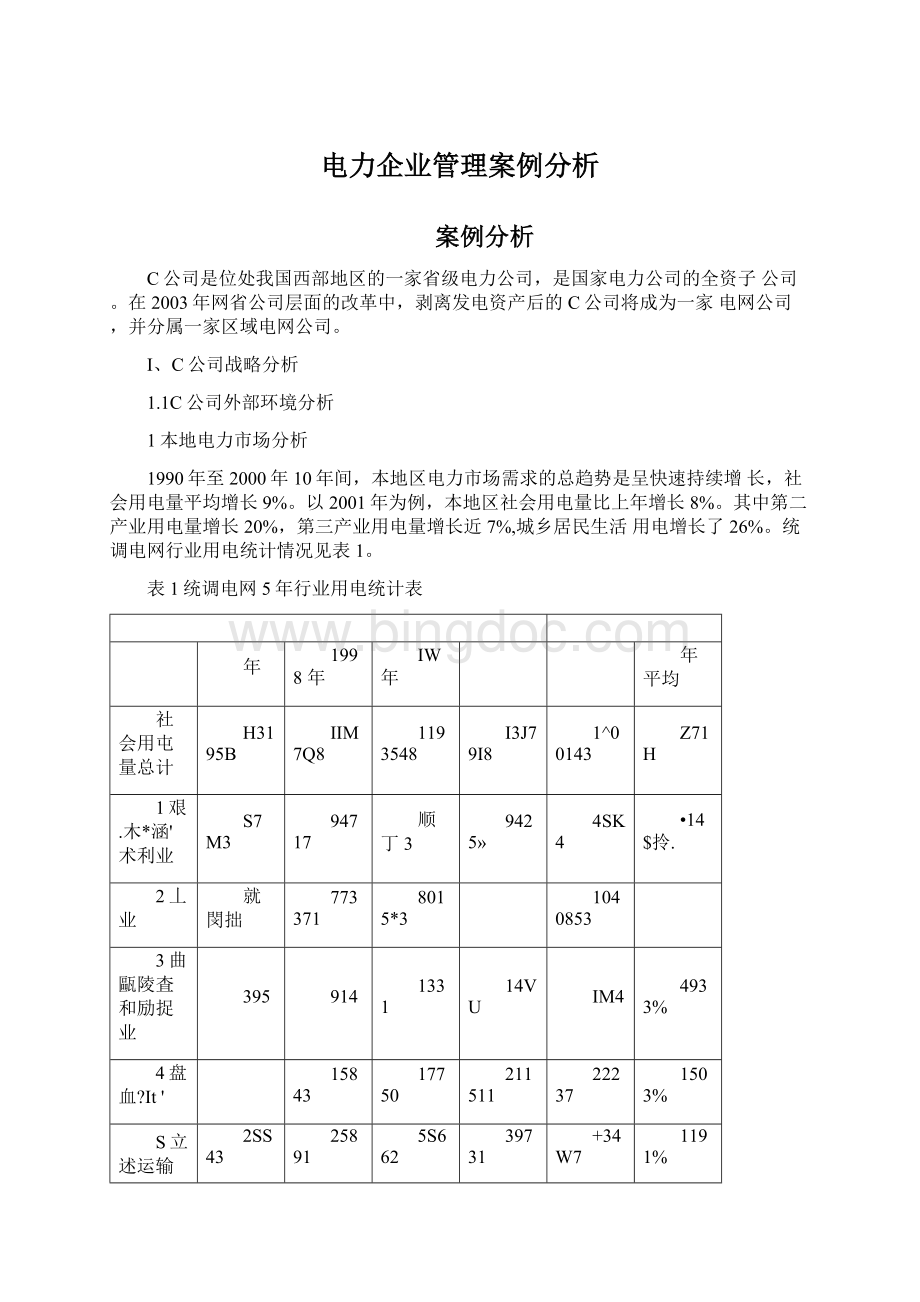

在全社会用电量中,第三产业和居民生活用电量的比例仅占27%左右。

目前全省人均生活用电量达到144千瓦时/人,与中国小康社会人均生活用电标准200千瓦时/人还有较大差距,其用电潜力还十分巨大。

随着城乡人民收入不断增加,预计居民生活用电还将以较大的比率持续增长。

随着西部大开发战略的实施,信息化和高新技术产业成为产业结构调整的重点,环保型产业用电比例会逐渐增大,带动第三产业用电的高速增长。

本省供电由C公司管辖的统调电网、独立地方小电网、企业自备电源共同承担。

截止2001年底,全省发电装机容量417万千瓦(含企业自备),其中水电装机容量占28%,火电装机容量占72%=地方电网装机容量123万千瓦,企业自备容量31万千瓦。

统调电网是本省的供电主体,包括公司所有的电网,以及与公司存在购销关系的独立电厂和地方电网,其供电区域已覆盖本省中西部地区和东北部地区的大部分市、区、县,并己延伸至东南部地区。

统调电网装机约占全市总装机的63%。

其中水电装机仅占10%,火电装机占90%。

2001年统计表明,统调电网发购电量为160亿千瓦时,同比增长9%,约占全市的75%。

发购电主要来源C公司自发电47亿千瓦时,占29%,其余电量主要从7家本地独立电厂和相邻电网购进,单位购电量最大达46亿千瓦时,占28%,最小购电量2亿千瓦时,占发购电量的1.3%。

根据电力规划2002-2015年电力电量预测,本省负荷及电量的年增长率保持在7-9%之间,20巧年的最高负荷为1060万千瓦,需电量476亿千瓦时。

从2002年起开始出现电力缺口,即使将已经规划和在建的380万千瓦水火电电源项目、60万千瓦的燃机项目,并把三峡电力170万千瓦加入平衡,到2010年左右,每年仍缺电在30-70万千瓦。

因此必须吸引周边更多的发电厂商参加电力交易,才能满足电力需求。

2发电厂商

在本地电力市场存在着垄断性的发电厂商。

在公司所有的上网电量中,有2个独立电厂所占比例均超过20%,特别是省内l家火电厂,必须至少有1台机组上网供电才能维持本系统的供需平衡。

此外,周边电网的供电能力日趋不足,整体上电力呈现出供不应求状态,使发电厂商的议价能力增强。

电力改革的一项重要内容就是到“十五”末各地区主要的发电企业均应参加统一竞价上网。

通常竞价上网必须满足两个前提条件:

一是发电侧市场基本上处于完全竞争状态,不存在处于绝对地位的发电厂商;

二是电力供大于求,电力市场上有足够的发电厂商和富裕的装机容量超过20%。

上述条件,本省电网均不具备。

根据本省电力规划,估计要到2005年左右才具备竞价上网的条件。

如果在此以前实施竞价上网,将使上网价格提高,在没有形成销售电价联动以前,将对公司的收益产生不利影响,甚至造成亏损。

如果形成销售电价联动,最终将增加社会用电负担。

3用电客户用电客户对电力产品和相关服务要求越来越高,维权意识也较强。

近年来对电力的各类投诉事件增多,通过政府不断向电力公司施加压力的情况时有发生,已经充分反映出客户对电力产品的价格和服务不满意。

这将使公司将经营重点转向客户的需要,才能留住客户。

因此客户在系统结构中的位势已经提高,已逐渐扭转被动接受的局面,特别是近130万户居民客户,虽然用电量比重不到20%,其社会影响力是不可忽视的。

4直接竞争者目前本省地方电力公司的数量超过10家,装机容量占全省总装机容量的27%,但是在火电装机中,除少量符合国家环保产业政策外,大多数均为近年内即将关闭的火电机组;

拥有90万千瓦的小水电,80%以上的均为调峰能力弱,甚至根本无调峰能力的径流式水电站。

地方电力主要承担占全省供电区域三分之二的广大农村地区的供电任务,由于资金、技术和管理水平有限,其供电可靠性与公司相比很差,一些对供电可靠性要求较高的客户在选点建厂时,仍然选择C公司而不是地方电力公司。

可以看出,地方电力与公司在竞争实力的综合比较中处于劣势。

5替代竞争者本省是全国陆地天然气最富集的地区之一,年天然气消耗量达到23亿多立方米,仅占年产量的58%,有大量富裕,使天然气成为对公司威胁最大的能源。

天然气的主要市场依次为化工行业、工业燃料、居民用气,还有少许商业用气、汽车用气等。

目前公司与天然气的竞争焦点是集中空调市场和工业锅炉市场,天然气有一次能源的价格优势,与电力又同为环保能源,在能效比上优势明显,直接挤占了用电市场。

6政府公司对社会期望和政府要求总是积极响应,在完成政府委托的电力规划设计、加强需求侧管理、注重社会环保、保持电力供需平衡上做了大量工作。

目前政府比较关心的问题主要是客户的用电负担和电力优质服务。

本地区现有的高能耗企业和外来投资企业对电价水平非常关注,认为电价负担过重,通过政府要求公司给予电费优惠。

而普通消费者在比较电信、航空、银行的服务后对电力整体服务不甚满意,政府期望电力公司处理好这些问题。

此外政府希望公司能够将更多的资金投向政府关心的一些领域,在能源支持上与政府的总体方向保持一致。

比如对破产企业和困难企业实施生产用电和居民生活用电的分离;

给予扶持或挽救的一些行业和企业降价优惠;

在电费债权方面给予困难企业一些豁免和让步,以实现本地区范围内的基本平衡。

1.2C公司资源能力分析

1特异资源

C公司负责经营本省电网,拥有本省所有超高压主干电网、骨干输电网及部分配电网,所辖的电网与相邻各省电网联网,属于开放型的电网。

本省电网在国家“西电东送”战略中承担着电力转送的重要任务,是川渝电网与华中、华东电网中的桥梁,该电网的可靠性将直接影响中国“西电东送”战略的实施和电网联网的可靠性,具有十分重要的战略地位。

2人力资源

公司现有员工1.6万人,大专及以上人员所占比例为29%,并且由于严格控制人员入口,这个比例还将不断提高。

但是公司同样存在人才结构配置不合理的问题,电力专业方面的技术人才相对较多,而缺乏经济、金融、法律、外语等人才,以及既懂技术又懂经营管理的复合型人才。

公司近年来非常重视人才的培养和利用,已经初步形成了内部管理岗位聘用制度,和工资待遇的适当倾斜,形成有效的激励机制。

但是旧人事制度的弊端尚未根除,正式员工仍然享受内部的“大锅饭”,不仅在工资待遇、福利保障上与合同工差别很大,而且没有形成竞争上岗的用人机制,因此存在一个数量很大的员工群体安于现状、缺乏危机意识和市场意识。

公司非常注重员工培训,拥有专门的培训基地,每年对各工种都安排各种层面的培训。

但是培训工作流于形式,培训内容陈旧,培训的整体质量不高,缺乏岗位培训制度体系保证,没有形成岗位轮换制度。

3技术和信息资源

目前电网最高电压等级为500千伏,随着500千伏三座变电站和二回线路投产运行,已经形成500千伏初期骨干网架。

中西部供区已形成以城区为中心的联系较紧密的220千伏供电双环网。

但是电网的网架结构薄弱,连接川渝电网和三峡电网的500千伏骨干网络部分建成,运行时间短,缺乏运行及管理经验,长距离跨省连接,安全稳定水平不高,对本地区电网的安全运行影响较大。

配电网络仍然比较薄弱,配电变压器和低压配网的改造和新装,仍滞后于电量需求的发展速度,特别在夏季,“迎峰度夏”仍然是公司关注的头等大事,对供电可靠性和电力设备都是一次严峻的考验。

现有无功补偿装置调节控制手段落后,500千伏电网在交换负荷较大时,会出现无功补偿容量不足,380伏以下网络无功补偿不足,距国内外电网先进水平差距较大。

多年来公司一直重视设备的更新改造,投入大量资金不断提高生产技术装备的科技含量,使公司具有全省同行业最先进的生产技术装备和调度运行的现代化设施,并且在电力生产经营中,已经积累了丰富的电力生产、规划设计、调度运行的经验。

公司通过加大对电网的技术改造和科技开发投入,对城网、中低压配网进行全面改造和更新;

建成电力系统自动调度系统、电能量管理系统、雷电定位监测系统、绝缘在线监测系统等一批自动控制、监测和管理系统,提高了电网设备科技含量、运行质量和自动控制管理水平。

公司在本地区的技术和信息优势明显,但是在全国范围,则没有优势可言。

充分利用信息技术,在电网调度、竞价上网试点、财务管理、营销服务、办公自动化、网络与信息安全等方面,取得重要进展,建成调度自动化系统、配变综合监控系统、配网自动化系统、变电站远程抄表系统、线损管理MIS系统,与不断完善电网结构相结合,提高供电可靠性,降低线损率。

4运营能力

近5年来,公司发展迅猛,经营水平逐年提高,主业资产总额超过150亿元,年售电量以近10%的速度增长,售电收入接近60亿元,整体经营略有盈利。

从1997年开始计算,投资电网建设资金累计达25亿元,改造和新建110千伏及以上变电站达125座,变电容量总计达1436万千伏安,110千伏及以上输电线路增加到292条,总长度为5539千米,使输配电能力大大提高,主网结构已基本合理。

从表2可以看出近3年来线损一直呈缓慢下降的趋势,220千伏及以上电网线损率逐年下降,由2.5%左右降至2.0%左右,但是局部网络仍存在潮流不合理的情况,如某些变压器或线路在高峰负荷时段存在超载情况、或大部分时段负荷处

于轻载状态,导致线损增大。

同时由于在农村电网仍存在相当数量的高能耗变压器,且农村用电季节性强,大量的高能耗变压器在大部分时间段处于空载或轻载运行,白白消耗了电量。

由于公司采用了“电能量管理系统”和“负荷电量管理系统”对电网电量数据及线损指标进行实时监测和统计,对电网出现的异常或故障,特别是计量设备出现的问题和用户窃电行为能够及时显示并进行处理,使损耗的控制能力得以提高。

表2本省电力系统历年主要经济技术指标统计

电鱼返千瓦肘

年份一

发电量

供电■

售电量

11

线掛睾%

7459

7656

4553

40.53

1旳0年

卿7

4747

24

I960年

133092

124564

1165S9

6.43

lyvo年

183462

171995

162474

5.53

333400

373336

353946

£

19

1990年

487222

72746)

673055

7.4S

1997年

404597

1244S62

T16244]

909

199S年

428642

J287567

H64700

i9.01...

1999年

482786

1210508

8,91

2CMJ0年

465972

1461506

1357918

8.25

从供电质量上看,各项技术指标有显著提高,2000年与1998年相比,中枢点电压合格率由98.13%提高到99.n%,供电可靠率由99.71%提高到99.76%线损率由9.01%降到8.25%。

公司在成本的控制上逐年加码,严格执行预算审批制度和三项责任考核制度,对成本进行事前控制和事后考核。

除主业外,公司的多种产业经营已经从最初安置富余职工的经营目标发展成为公司的半壁江山。

以水电开发为主导的产业格局初步形成,同时环保、房地产、电工电器设备制造和旅游等产业也得到长足发展,目前已基本完成股份制改造,开始按照现代企业的运营模式经营。

多种产业资产总值达53亿元,产值犯亿元,利润率近8%。

尽管如此,公司的经营形势仍不容乐观,辟如对电网建设的大量补偿性投入,使折旧和财务费用大幅增加,目前公司己进入贷款资金还本付息的高峰时期,使

盈利能力下降,资产负债率己高于全国同行业平均水平。

并且随着电网建设的继续投入,资产负债率还将进一步上升。

多种经营主要背靠电力主业,主要收入仍来源于电气设备制造及安装产业,且带有强烈垄断色彩。

随着市场环境的不断改善,使依赖主业的多种产业的产值大幅下降。

另一方面,多种产业的多头管理严重,产业的规模化、集团化、专业化难以形成,社会竞争力不强,缺乏发展后劲。

5市场营销能力

公司销售管辖范围覆盖本省四分之三的区市县,包括全部的主城区和近郊以及部分远郊区县,售电量在本省一直保持70%以上的份额,接入用电客户128万户,其中直接供电的客户达60万户,装接设备容量达730万千伏安。

虽然公司拥有大量的客户资源,而目前的电力市场营销把眼光仅仅局限在电能本身的销售上,没有将现有的销售网络充分利用于电力相关产品的销售上,造

成资源的极大浪费。

虽然营销组织体系已经进行了改革,但业务流程管理仍然保持过去的方式,

工作职责、岗位设置、定员标准上还是“管用户”的模式,没有围绕客户开展营销活动。

市场观念落后于市场规律的变化,对客户的消费要求和市场需求缺乏研究,不能根据市场变化及时采取灵活的营销策略,电力滞销时,无法找到开拓市场的切入点,真正出现增长点时又因为对市场信息反映不灵敏,影响了电量销售。

2、C公司战略选择

2.1C公司的使命目标

公司使命:

①为国有资产创优增值;

②为客户提供全国一流水平而物有所值的产品和服务;

③为员工提供安全、健康及理想的工作环境:

④为业务所在地区的经济及社会发展做出贡献。

公司战略定位为网络公益性企业,是连接发电厂商和用电客户的企业,是为客户和社会服务的企业,是构筑电力市场的主体。

公司目标:

成为中国电力行业中具有优势地位的投资者和营运者。

战略目标体系:

产业发展目标:

巩固电力核心产业,逐步向国外扩张电力产业,发展电力通讯业等,形成以现有资源为核心的产业结构,实现集约化经营。

电网发展目标:

到2005年完成本省22OKV电网延伸建设方案,形成覆盖全省的统一的22OKV电网。

配合三峡电站向本省送电,完善和加强500KV电网。

继续利用各种资金实施城镇和农村电网的建设和改造。

市场营销目标:

以客户需求为出发点,把优质服务作为营销手段,不断开拓电力市场,同时以电力商业网络的优势带动电力相关产业的发展。

科技发展目标:

推进节能降耗的技术,使公司在大电网稳定控制技术、可靠性技术、电网实时监控等方面处于国内先进水平。

掌握电力通信网宽带化、智能化和综合化发展技术应用、网络信息化技术,在电力系统中应用推广电子商务技资产经营目标:

重点解决融资渠道和成本控制,加大产权经营和资本营运力使资产总额和利润总额实现跨越式的快速增长。

2.2C公司SWOT分析

根据公司的目标使命,在战略分析的基础上,利用SWOT模型对公司发展有重大影响的内部及外部环境因素进行综合分析,从而得出SWOT分析表。

表3SWOT分析表

住司外部环境

忧势

1車擢本地区骨1输电网和犬都分配电网的半斷疑昔枳

2占据車垃隨主竖的州电亦

3孔有斗地区罵先进的牛严技术锻答麹枝术于毆

4韻种经低右一定抽址鉴

5和有电力理论和空障经益丰由的号业扯术人才

6经挤实力枚准・财务倩誓

41*

g国联翱.受半智电力供

用堪悄加

2本地区蟀那发展迅遽、屮电币场瑙拴満力大

3电网笺造取霞・倾血于杆▲地区冲宜力的也力沪业

1鏡营竇理水平不商・运右成本髙

2在全国月荷业中技术堆济

,③用人札制块乏灵菇性

4肯樁能力石腥,产品胆勢不到悝

5电昭未缠廉全眷

見管拜茶址的放車不斎

1电力行址牡尸不贬变申申

2血糖改華蒲陌・邸仃客户

3申地区电力拱应开治更城

4谨歩开放电力巾场.大霁户可向发电厂商旦购电

5天然T与电力的竞争虹剧

2.3C公司QSPM评价

由前面所论述的三种经营战略备选方案和SWOT分析,表4即是针对C公司的定量战略计划矩阵。

从评价结果可以看出,在对关键外部因素和内部因素的利用和改进程度进行

判断,同心多元化战略的相对吸引力明显高于横向一体化战略和集中化战略,是

首选战略。

表4定量战略计划矩阵

抉議因索

权更

霓中屮

匕墮略

同上赛元化战略

描向一体{鹿聒

AS

TAS

机会

1*用电市场潜力大

0.14

4

0.561

3

0.42

0.56

2、电网改造政饿倔向大电円

0A3

0.39

2

0.26

0.52

3.全国联网*电力来源增券

0.0S

032

0.16

0.31

辰的

1、电力打业业丁不斷吏革中

0.25

-

■

2.举地电力俱应出现短缺

0J5

i

OJ5

0.60

]

3、都分客户对电价不海童

013

0.13

4.大審户向城电厂商直购电

0,07

0.28

DJ8

0,21

5,天然气与电力的盘争加剧

0.05

0.10

0J0

r2

优势

U甲捌車地输电网利大即分配电网

0」2

0丽

0J6

斗

0.48

2、经济实力较强*財势信誉良好

0J2

1

036

0M

趴占据本地主題的用电市场

0」0

0,40

4.拥宵电力专业技术人才

0.09

0.J6

4生产技术装缶和技术手段先进

0.07

0,28

G券冲经此有一宦的经登

OJO

03

劣势

L经营赛理水平不髙*运彳亍成本离

0,48

0.24

2.育娜睫力不强.产品服务不對板

030

0.40

0,20

3、用人机制栽乏灵活性

■■

4、信息晋理聚址前效率不髙

0.06

5.裡网省企业中授术经济指标供佟

045

0.20

筑电网未覆苑全省

0.04

0,04

0」6

总计

牡弼

5J3

4.39

注;

引力分敌|〃$=吸引力总分数*

吸引力分栽:

卜不可接養:

2口有可能菽檳受;

扣根可能被接受*4二帰可搖受.我明谨回索対崔备选战略之何进行逸择没有影响.

3、C公司战略确定

3.1C公司总体经营战略

采用同心多元化经营战略,分阶段实施经营战略。

第一阶段持续提升和巩固重庆的核心电力业务;

第二阶段向国外拓展电力业务;

第三阶段善用现有在业务、资产、专业技术和商业网络方面的优势,选择性地开拓原有电力业务以外的商机。

上述三个阶段没有严格的时间顺序,核心电力业务是在任何时候和任何条件下都将持续进行,而其他扩张策略则是在市场环境和内部条件成就时予以实施。

公司在选择投资领域时要考虑目标行业的技术、经济特征是否与电力核心业务的既有优势相吻合。

在这一原则下,公司的经营发展分为5个层次(图1)。

最底层是公司的现有资源,它是经营发展的根本保证。

图1公司产业发张图

第一层是电力核心业务一电力产品销售和服务。

在建立公平竞争的市场环境下,公司的多种经营产业和各种电力辅业都将面临分离,同时日益激烈的竞争环境也要求集中各种优势资源,巩固电力核心业务。

一旦在同行业中建立了优势地位,而电力市场也变得完善有序的时候,再沿着战略方向进入下一个发展阶段。

电力产品销售和服务是公司经营发展的基石,也是获取稳定现金流的重要来源。

巩固核心业务主要依靠三项重点工作内容。

1加快电网建设。

尽快完善500千伏和220千伏输变电工程的建设,加强跨省输电通道和受端网架建设,建立电力市场交易平台。

加快城市配网、县城电网和农村电网改造,提高电网技术装备水平,将电网建成电压等级高、容量大、运

行设备参数高、自动化水平先进的大电网,满足安全供电和可靠用电的需要,以适应电力市场改革和电网商业化运营。

2在深度和广度上挖掘电力市场。

巩固现有的销售市场,除了将现代营销理论用于电力销售过程外,重点要将过去形成的转供电市场重新收复成直供电,取消供电中间环节。

如果公司现在没有努力占据终端客户市场,到配售分开时,售电公司将真正失去市场。

依靠公司在本地电力行业中资本和技术的绝对优势,以县城电网改造和发展东南地区输电线路为契机,重新调整市场格局,把目前的夏售客户和竞争对手变为子公司或者关联企业,在广度上不断拓宽电力终端市场。

3在电力销售前提供快捷周到的服务,形成新的特异资源。

公司在电力设备

制造和电力建筑安装方面具有较强的技术优势和经营优势。

目前由于主副没有分

离,所以内部多经企业利用主业优势地位,垄断安装市场,在产品、价格、服务上难以令

升级会员

升级会员