新如何做一个老板满意的会计Word下载.docx

《新如何做一个老板满意的会计Word下载.docx》由会员分享,可在线阅读,更多相关《新如何做一个老板满意的会计Word下载.docx(29页珍藏版)》请在冰点文库上搜索。

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

一年内到期的非流动资产

其他应付款

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

可供出售金融资产

非流动负债

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

生产性生物资产

负债合计

油气资产

所有者权益(或股东权益):

无形资产

实收资本

开发支出

资本公积

商誉

减:

库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(或股东权益)合计

非流动资产合计

资产总计

负债和所有者权益(或股东权益)总计

讲义编号NODE01421500010100000104:

∙ 利润表

年度 单位:

项目

行次

本月数

本期数

一、主营业务收入

1

营业成本

2

营业税金及附加

3

销售费用

4

管理费用

5

财务费用

6

资产减值损失

7

加:

公允价值变动收益(损失以“-”号填列)

8

投资收益(损失以“-”号填列)

9

其中:

对联营企业和合营企业的投资收益

10

二、营业利润(亏损以“-”号填列)

11

营业外收入

12

营业外支出

13

非流动资产处置损失

14

三、利润总额(亏损总额以“-”号填列)

15

所得税费用

16

四、净利润(净亏损以“-”号填列)

17

五、每股收益:

18

(一)基本每股收益

19

(二)稀释每股收益

20

∙ 现金流量表

项目

本期金额

上期金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的税费返还

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回的现金净额

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资产支付的现金

投资支付的现金

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

期初现金及现金等价物余额

六、期末现金及现金等价物余额

讲义编号NODE01421500010100000105:

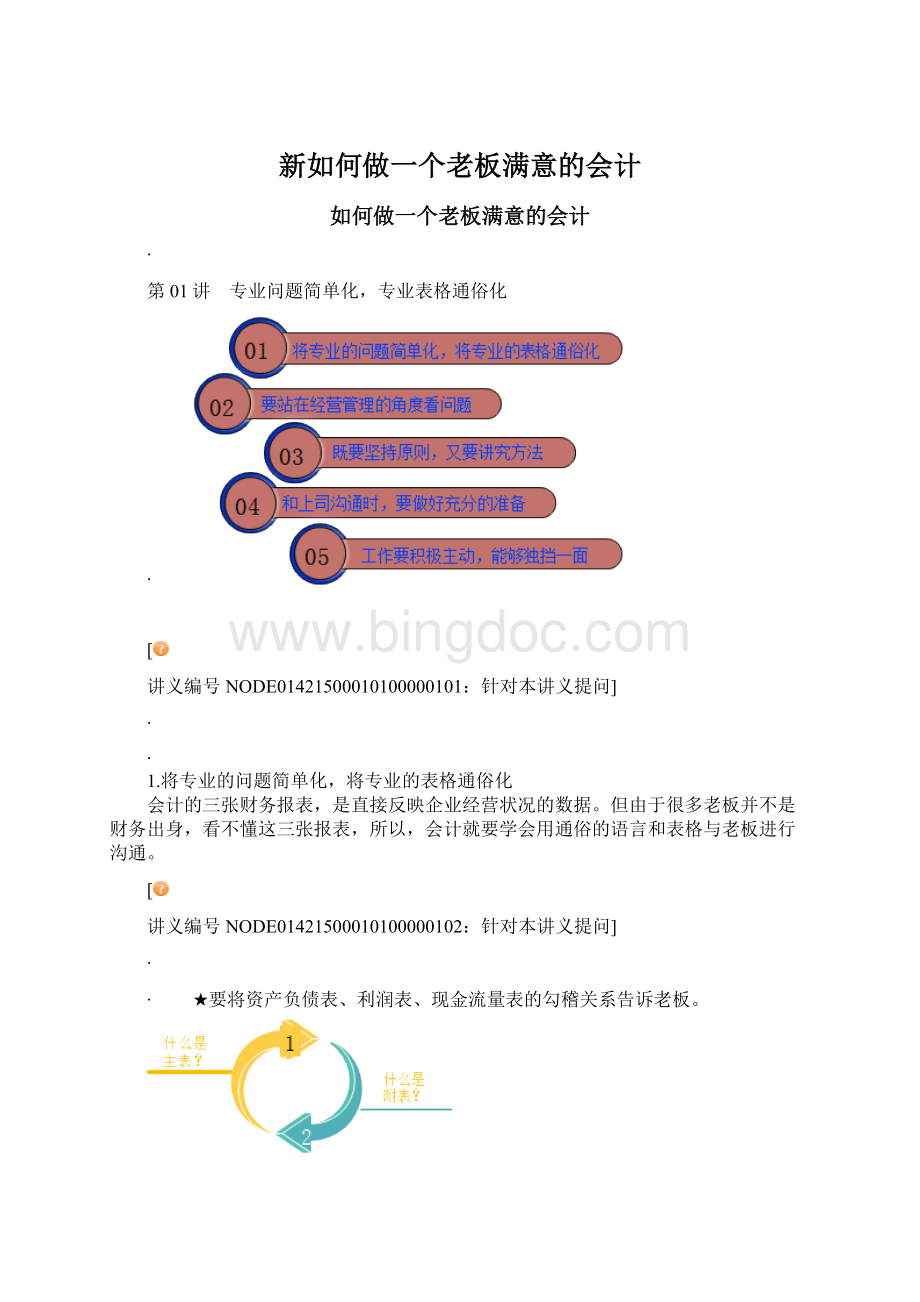

∙ ★把财务报表转换成老板看得懂的表格。

01现金流量表可以转换成资金月报表,将经营活动、投资活动、筹资活动中的项目转换成老板能理解的通用指标,再加上文字说明。

【提示】可以使用excel来编制适用本公司具体要求的表格。

讲义编号NODE01421500010100000106:

∙ 现金收支汇总表

年 月现金收支汇总表(附表一)

本期发生额

现金

备注

月初余额

现款现货

销售收入合计

0.00

其他

增现(减行)

本月收入合计

原材料

…

…

合计

低耗

工资

地税

管理费用

销售费用

财务费用

福利费

职工借款

减现(增行)

本月支出总计

库存余额

讲义编号NODE01421500010100000107:

∙ 银行收支汇总表

年 月银行收支汇总表(附表二)

建行

取现存行

本月收入总计

续原材料

建行存现

讲义编号NODE01421500010100000108:

∙ 资金收支汇总表

年 月资金收支汇总表(附表)

银行存款

增现(行)

减现(行)

讲义编号NODE01421500010100000109:

02老板要分钱要投资,你应该如何给老板一个方案?

如何分析利润表?

比如:

2015年净利润20万元,老板要分红,你应该给老板一个什么方案?

【方案一】不能分红。

如果利润表上有净利润却拿不出钱分红,要告诉老板为什么拿不出钱来分红。

如果是没有资金,要分析没有资金的原因,具体可以从现金流量表入手。

如果现金净增加额是负数,则说明本年度实际现金收入小于现金支出,所以造成没有现金分红;

之后向老板解释现金流是负数的原因。

比如应收账款太多导致应收账款挂账严重,同时支出太多,造成现金流为负。

在这种情况下,应建议老板加强应收账款的回款。

【方案二】按净利润一定比例分红。

资金全部分配之后,不利于项目扩大再生产。

这时候,可以向老板提建议,分取一定比例的净利润,留下一定比例的资金作为扩大再生产的资金投入。

讲义编号NODE01421500010100000110:

∙ 03如何把会计科目给老板讲明白?

如何分析资产负债表?

【提示】需要向老板详细阐述部分会计科目的一级科目。

应收账款(账龄分析、资金走向):

账龄分析:

要重视对应收账款的控制,把握应收账款的回收情况,防止应收账款长时间挂账。

在这种情况下,要重视对应收账款账龄分析表的编制。

家族式管理的企业,更容易忽视对应收账款的管理,造成资金的不当损失,所以更要重视应收账款账龄分析表的编制。

【举例】在对一家企业的应收账款是否真实存在做调函时,发现前六大应收账款的客户中已经有一个企业破产,这笔款项已经确实无法收回,给企业造成了资金损失。

如果该企业之前编制了应收账款分析表,就可以及时催款,在一定程度上避免损失。

资金走向:

关注应收账款资金的走向。

不能出现账上应收的是某公司,但是回款的时候却是通过第三方收回的,这样的行为容易引起税务局的处罚。

【举例】企业账上应收款项明细记录的是A公司,但是收回的款项却是通过个人或者其他第三方公司付的款,这种行为是不合规的,应该避免这种情形的出现。

其他应收款:

要注意是否发生老板从公司账上拿出资金或者是否发生其他应收款直接打到老板账上的行为,这样的行为不合规,要尽量避免。

如果发生这样的行为,只能相当于老板的借款,如果老板一年之内没有归还借款,则视同对老板的分配,这时候,老板需要缴纳个人所得税。

如果既不还款,又不缴纳个人所得说,会引起税务局处罚。

【举例】老板从企业账上拿钱去买车买房,账务上只能通过“其他应收款”进行处理,相当于老板向企业借出的款项。

如果老板在一年内未还款,则视同对老板的个人分红,要缴纳个人所得税。

固定资产:

固定资产发票抵减费用的适用情况是有政策规定的,需要向老板解释固定资产抵费用的适用情况,并不是所有的固定资产都可以抵费用。

比如:

向老板解释清楚,5000元以下的固定资产可以直接抵减费用,5000元以上的固定资产则需要通过计提折旧的方式进入费用账户。

讲义编号NODE01421500010100000111:

第02讲 站在经营管理角度看问题

∙ 2.要站在经营管理的角度看问题

会计不仅要将企业的会计工作做的有条不紊,还需要站在老板的角度看待企业管理和财务管理问题。

★如何处理会计利润和税务利润关系?

【举例】本年发生了10万元的广告费,在会计上减少了净利润10万元;

但是税法上可能规定只允许扣减8万元的广告费,所以纳税增加额项目上要增加2万元。

【提示】纳税调整增加项的调增额要提前算出来,以对此做到心中有数,不要等到汇算清缴前才计算。

从纳税申报的角度讲,企业所得税一年分四次季报,一次年报(年度汇算清缴)。

你可以在季度交税,年度不交;

也可以季度交,年度也交;

也可以季度不交,年度交税。

这里需要你了解的东西很多。

季度交税,年度不交:

一般适合于纳税调增调减项目控制得好的小企业;

季度交,年度也交:

适合于利润总额为正的企业;

季度不交,年度交税:

这种纳税方式不是最好的选择,不利于投资人进行投资。

季度不交,那利润表上反映是亏损的;

年度交税,汇算清缴的数额不会出现在本年的利润表上,所以本年度的利润表上会一直亏损,则不利于投资人进行投资。

讲义编号NODE01421500010200000101:

∙ ★如何为企业合理避税?

举例:

看一个公司的案例

讲义编号NODE01421500010200000102:

∙ 第一季度纳税申报表

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)

税款所属期间:

2016年01月01日至2016年03月31日

纳税人识别号:

□□□□□□□□□□□□□□□

纳税人名称:

北京甲商贸有限公司金额单位:

人民币元(列至角分)

累计金额

一、按照实际利润额预缴

营业收入

365,700.00

利润总额

2,196,523.83

特定业务计算的应纳税所得额

不征税收入和税基减免应纳税所得额(请填附表1)

固定资产加速折旧(扣除)调减额(请填附表2)

弥补以前年度亏损

实际利润额(4行+5行-6行-7行-8行)

税率(25%)

25%

应纳所得税额(9行×

10行)

549,130.96

减免所得税额(请填附表3)

实际已预缴所得税额

——

特定业务预缴(征)所得税额

应补(退)所得税额(11行-12行-13行-14行)

以前年度多缴在本期抵缴所得税额

本月(季)实际应补(退)所得税额

二、按照上一纳税年度应纳税所得额平均额预缴

上一纳税年度应纳税所得额

本月(季)应纳税所得额(19行×

1/4或1/12)

21

22

本月(季)应纳所得税额(20行×

21行)

23

24

本月(季)实际应纳所得税额(22行-23行)

25

三、按照税务机关确定的其他方法预缴

26

本月(季)税务机关确定的预缴所得税额

27

总分机构纳税人

28

总机构

总机构分摊所得税额(15行或24行或26行×

总机构分摊预缴比例)

29

财政集中分配所得税额

30

分支机构分摊所得税额(15行或24行或26行×

分支机构分摊比例)

31

总机构独立生产经营部门应分摊所得税额

32

分支机构

分配比例

33

分配所得税额

是否属于小型微利企业:

是□

谨声明:

此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):

年 月 日

纳税人公章:

会计主管:

填表日期:

年 月 日

代理申报中介机构公章:

经办人:

经办人执业证件号码:

代理申报日期:

讲义编号NODE01421500010200000103:

∙ 第二季度纳税申报表

2016年04月01日至2016年06月30日

567,371.43

933,071.43

7,323,687.91

9,520,211.74

分支

机构

否□

讲义编号NODE01421500010200000104:

∙ 第三季度纳税申报表

2016年07月01日至2016年09月30日

907,561.90

1,840,633.33

-469,404.21

9,050,807.53

1,727,119.62

-2,196,523.83

升级会员

升级会员