国际大型银行收入结构比较分析报告25页Word下载.docx

《国际大型银行收入结构比较分析报告25页Word下载.docx》由会员分享,可在线阅读,更多相关《国际大型银行收入结构比较分析报告25页Word下载.docx(17页珍藏版)》请在冰点文库上搜索。

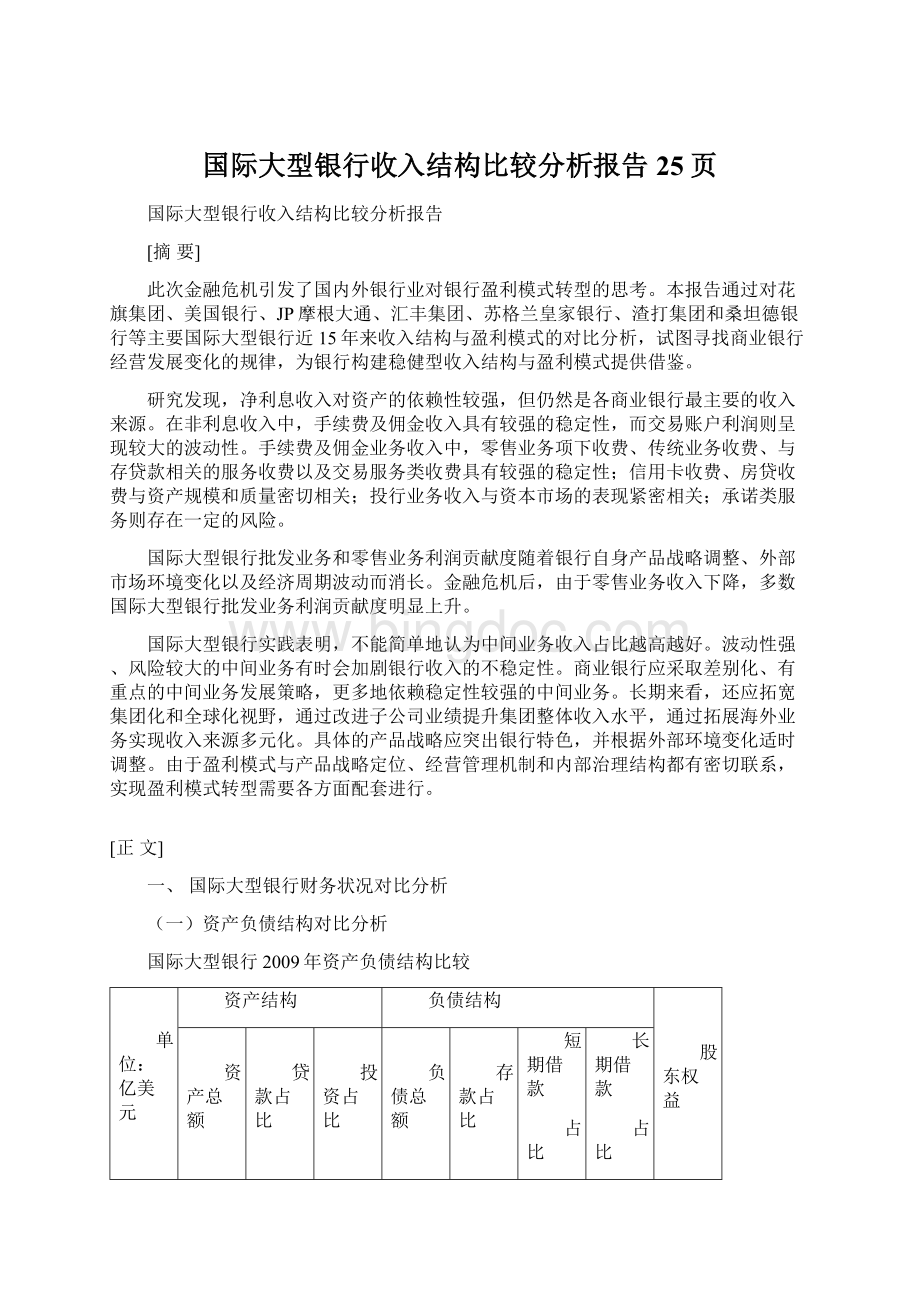

17.04%

2,314

JP摩根大通

20,320

31.18%

43.86%

18,666

50.27%

24.70%

13.10%

1,654

汇丰集团

23,645

37.90%

35.01%

22,288

52.00%

39.20%

4.50%

1,357

RBS

6,726

46.51%

17.67%

6,455

43.66%

10.24%

24.47%

271

渣打集团

4,367

45.41%

7.56%

4,087

61.46%

13.15%

7.52%

279

桑坦德银行

15,915

58.55%

19.71%

14,856

45.17%

13.30%

8.45%

1,059

金融危机爆发后,国际大型银行资产负债规模变化出现两种不同趋势。

一类是以花旗集团和苏格兰皇家银行集团(以下简称RBS)为代表的银行资产负债规模显著下滑,此类银行资产负债结构中投资类资产比重较高或者存款类负债占比较低;

另一类以美国银行、桑坦德银行和渣打集团等为代表的银行资产负债规模持续提升,整体上受金融危机的影响较小,此类银行客户贷款和客户存款比重较高。

花旗集团在金融危机前,资产、负债规模多数年度保持了10%以上的较高增速,但近两年其资产、负债规模明显下滑,尤其2008年分别负增长11%和13%。

就资产结构而言,客户贷款在资产中的占比并不高,保持在30%至40%左右;

有价证券及其他短期投资占比最高,保持在40%以上,最高达到56%。

就负债结构而言,客户存款占比不高,但呈逐步上升趋势,从1996年的1/3增加到2009年的1/2,资金来源与结构的稳定性有所增强。

RBS近两年资产、负债规模明显下滑,2008年分别负增长38%和37%,2009年分别负增长28%和29%。

其客户贷款在资产中的占比近年来有明显下降趋势,而短期投资占比在2004年以来显著提升,客户存款占比呈逐步下降的趋势。

美国银行和JP摩根大通资产、负债规模的扩张总体呈现较为稳定的态势。

2009年底,美国银行资产和负债规模超过花旗集团,分别达到2.22万亿美元和1.99万亿美元。

在过去15年内,美国银行的资产结构发生了较大变化,主要表现为贷款占比逐渐减少,债券投资逐渐增多,反映出随着美国资本市场成为金融市场主导,美国银行的业务结构正在随之调整,由以传统的存贷款业务为主逐渐向多元化经营转变;

JP摩根大通的资产负债规模在2008年就已超过花旗集团,2009年底分别达到2.03万亿美元和1.87万亿美元。

汇丰集团、渣打集团和桑坦德银行的资产负债规模在近15年实现了较快增长,尤其是桑坦德银行的规模扩张非常快,资产和负债的年均增速超过了19%。

渣打集团的资产、负债结构非常稳健,客户贷款占比较高,2007年以前在总资产中的占比保持在50%,最近3年保持在40%至50%;

短期投资占比大多年份保持在10%以下;

客户存款稳步上升,在总负债中的占比始终保持在60%以上。

(二)主要盈利能力指标对比分析

国际大型银行2007-2009年主要盈利指标比较

总资产回报率(%)

净资产收益率(%)

净利润(亿美元)

净利差(%)

2007年

2008年

2009年

0.18

(1.43)

(0.25)

3.08

(31.90)

(4.22)

36

(277)

(16)

2.49

2.94

2.89

0.93

0.14

(0.11)

10.77

1.81

(1.32)

150

40

63

2.79

3.23

3.08

1.05

0.26

0.44

12.86

3.82

6.36

154

56

117

2.16

2.39

2.78

0.90

0.23

16.10

5.00

5.08

191

57

58

2.10

2.21

2.15

0.98

0.42

(0.77)

37.04

15.35

(24.47)

135

53

(61)

0.89

0.93

0.97

0.94

0.82

0.75

14.92

14.57

13.25

28

32

34

2.64

2.55

2.31

1.04

0.83

18.11

15.74

14.17

124

131

125

2.12

2.25

1.金融危机之后,花旗集团和RBS的盈利水平大幅下挫。

过于偏重高风险业务的特点使花旗集团的盈利水平表现出较大的波动性。

金融危机前,花旗集团的ROA和ROE长期保持在较高的水平,尤其是ROE大部分年份维持在20%左右,显示出综合化经营的有效性和较强的盈利能力。

但是受金融危机影响,近三年花旗集团的ROA和ROE均出现大幅下跌,ROE在2007、2008和2009年分别跌至3.08%、-31.9%和-4.22%。

花旗集团深陷危机的原因在于在激进的扩张战略指导下,大量涉足高风险的与次按相关的债券业务,导致“有毒”资产过多,2008年至2009年总共亏损近300亿美元。

收购荷兰银行的巨大失误给RBS几乎带来灭顶之灾。

与花旗集团相比,RBS始终坚持以发展商业银行传统业务和保险业务为主,对高风险业务涉足不多,虽然ROA指标较之其他国际大型银行偏低,但ROE长期维持在20%至30%的较高水平。

次贷危机爆发之后,RBS收购的荷兰银行的企业和投行业务出现大幅缩水,成为资产负债表中的“有毒资产”,致使2008年RBS税前亏损154.7亿英镑(约228亿美元),创出英国企业最大亏损纪录(150亿英镑来自收购荷兰银行的巨额商誉减值)。

由于收购荷兰银行的巨大失误,曾经高价买入的资产在一年后就被作为非核心资产出售,中断了RBS多年来持续盈利的历史。

2.美国银行、JP摩根大通和汇丰集团的盈利水平在金融危机期间出现了不同程度的下滑。

美国银行2009年实现经营收入1225亿美元和净利润63亿美元,但由于接受政府援助需要偿付优先股股息,ROE为-1.32%。

JP摩根大通是美国四大银行中唯一在此轮金融危机爆发以来任何一个季度都未出现亏损的银行。

这主要得益于其内部严格的风险管理机制、保守的业务政策以及强劲的资产负债表。

由于较好地规避了衍生金融工具方面的风险,危机期间盈利虽远低于危机之前的水平,但下滑没有美国银行那么明显。

汇丰集团由于采取了成熟市场和新兴市场并重的发展策略,新兴市场的收益冲抵了发达市场的损失,因而整体损失较小,盈利指标在危机期间处于欧美同业中较高的水平。

汇丰集团通过全球并购实现了欧、美、亚均衡发展的战略布局,通过全球上市保持了雄厚的资本实力和充足的流动性,通过业务和收入的多元化有效地分散和化解了内在风险。

在2009年至2010年的债务重组中,汇丰集团就得以利用拉美地区更高价格的金融服务为其国内危机买单。

3.新兴市场业务占比较高的渣打集团和桑坦德银行保持了较强的盈利能力。

渣打集团近三年ROE分别为14.92%、14.57%和13.25%,桑坦德银行近三年ROE分别为18.11%、15.74%和14.17%。

就金融危机中的表现而言,渣打集团和桑坦德银行等以新兴市场为重点业务领域的银行盈利非常平稳。

在金融危机中,桑坦德银行由于分支机构覆盖整个拉美,也得以采取调整金融服务成本的方式弥补其在西班牙国内的亏损。

(三)收入结构对比分析

国际大型银行2009年收入结构表

经营收入

净利息

收入占比

非利息

非利息收入构成

手续费及

佣金收入占比

交易账户

利润占比

其他营业

798

61.33%

38.67%

27.97%

3.79%

6.91%

1225

38.46%

61.54%

39.53%

22.02%

0.00%

1004

50.93%

49.07%

37.30%

10.86%

0.91%

672

60.79%

39.21%

31.85%

15.45%

(8.09%)

100

70.71%

29.29%

38.14%

(8.96%)

0.11%

155

24.61%

17.95%

8.37%

442

49.36%

50.64%

33.84%

8.02%

8.79%

1.净利息收入仍然是各商业银行的主要收入来源。

花旗集团近15年来净利息收入占经营收入的平均比重为50%,并有逐渐上升的趋势;

美国银行2005年以前净利息收入占比在50%-60%之间,近几年随着投资盈利的上升,净利息收入占比出现较大波动,但总占比仍保持在40%左右;

JP摩根大通在2000-2007年一直以非利息收入为主要收入来源,2008年以来非利息收入大幅减少,净利息收入占比保持在50%以上;

汇丰集团金融危机前投行和交易类业务发展较快,净利息收入在经营收入中的占比从62%下降到48%,危机后汇丰集团在策略上回归传统商业银行业务,净利息收入占比重新上升至61%;

RBS近15年来净利息收入占经营收入的比重始终保持在50%以上,2009年更是达到71%;

渣打集团金融危机前净利息收入占比一直在60%以上,最近3年虽略有下降,但仍在50%左右;

桑坦德银行近15年来净利息收入占经营收入的平均比重为51%,自2004年以来随着手续费及佣金收入较大幅度的上升,净利息收入占比有所下降,但仍在50%左右。

2.在非利息收入中,手续费及佣金收入具有较强的稳定性,而交易账户利润则呈现较大的波动性。

国际大型银行的非利息收入一般包括手续费及佣金收入、交易账户利润以及其他营业收入。

手续费及佣金收入是非利息收入中最重要的部分(即通常所指的狭义中间业务);

交易账户利润指交易活动、有价证券(股票和债券)或短期证券的盈利或亏损净额,与手续费及佣金收入一起构成广义的中间业务;

其他营业收入则包括经营租赁所得的租金收入以及其他任何非金融业务收入。

(1)净利息收入对资产的依赖性较强,而手续费及佣金收入具有一定程度上的独立性及对资产业务的互补性,对银行稳健经营的作用更显重要。

花旗集团手续费及佣金收入占经营收入的比重始终在30%—40%左右,危机期间也未出现明显下滑,净利息收入与手续费及佣金收入加总长期以来呈现比较稳定和平滑的增长态势,显示出净利息收入与手续费及佣金收入之间存在一定的替代性和互补性,对稳定整体收入水平起着重要作用。

美国银行和JP摩根大通在金融危机期间扣除准备金后的净利息收入出现大幅减少,但手续费及佣金收入仍保持了正增长,表现出较强的抗风险能力,使得以手续费及佣金收入为主的非利息收入总体降幅较小。

汇丰集团净利息收入占比与净利差的变动直接相关,1995-2000年净利差持续下降,同期净利息收入占经营收入的比重也在下降;

2001-2004年净利差上升,同期净利息收入占经营收入的比重也明显上升,而手续费及佣金收入与资产规模的比重相对固定,对整体盈利起到了稳定作用。

RBS手续费及佣金收入除个别年份占比略低外,其占经营收入的比重基本稳定在30%左右,2009年更是高达38%。

较之净利息收入和交易账户利润,手续费及佣金收入波动性不大。

渣打集团手续费及佣金收入占经营收入的比重始终在20%至30%左右,危机期间也没有出现明显下滑。

桑坦德银行近15年来手续费及佣金收入占经营收入的平均比重为36%,且呈稳定和平滑的上涨趋势。

(2)交易账户利润波动性较大,往往导致非利息收入总体波动性比净利息收入大。

花旗集团在顺周期阶段交易账户利润占经营收入比重维持在10%左右,但在金融危机期间则成为亏损的主要原因,对稳健经营造成了很大冲击。

美国银行危机期间受交易账户亏损拖累,非利息收入逐年减少,2008年更是因为交易账户亏损严重而导致批发业务条线整体亏损。

2009年由于绝大部分市场交易已恢复正常,特别是政府对银行压力测试的成功和部分银行成功筹集资金增强了投资者信心,美国股市强劲反弹,借助于美林在投行领域的专业技能,美国银行全球市场业务发展良好,交易账户一转颓势,非利息收入猛增至2008年的2.7倍。

JP摩根大通2008年交易账户利润较上年减少200%,使得非利息收入同期减少40%,而在2009年由于交易账户大增219%,非利息收入同比增长73%。

渣打集团的交易账户利润具有较强的稳定性,占经营收入比重始终维持在10%至20%,即便在金融危机期间也实现了较高的盈利。

一方面是因为渣打集团的业务重点主要放在亚洲、中东和非洲等新兴市场;

另一方面其经营更加传统、专注和稳健,审慎的经营作风使其盈利模式具备了独特的稳定性。

RBS和桑坦德银行的交易账户利润波动性不大,主要在于主要立足于传统商业银行业务,较少涉足高风险业务领域,交易账户利润总量和占比均较小。

(四)手续费及佣金收入构成的对比分析

为了对比各银行手续费及佣金收入的构成和特性,我们对其手续费及佣金收入明细项目做了进一步剖析。

总体来看,零售业务项下收费、传统业务收费、与存贷款相关的服务收费以及交易服务类收费具有较强的稳定性;

花旗集团在金融危机中受冲击较小的手续费及佣金业务类型主要有两类:

一是零售业务条线的收费业务,包括银行卡、个人支票、高端理财、交易和咨询等;

二是公司金融业务下较为传统的收费业务,如企业支票和交易服务等。

银行卡业务受危机影响略有下滑,但总体较为平稳;

支票相关服务收入丝毫未受危机影响,而是出现逆势稳健上升的趋势;

咨询等高端客户品牌服务收入受危机影响不大,旗下的两个著名子公司SmithBarney和Primerica收入平稳;

交易服务收入更是增势明显,2007年交易服务收入为11.08亿美元,2008年则达到了14.23亿美元,同比增幅高达22%。

受金融危机影响最大的手续费及佣金业务类型主要有三类:

一是公司业务下的收费业务,2007和2008年损失额度分别为6.67亿美元和48.76亿美元,主要在于为其高杠杆金融承诺冲销了15亿美元和49亿美元的坏账损失。

2009年未产生新的坏账损失,该项业务收入重新上升;

二是投行业务,2008年收入远低于上年同期,顺周期特征明显;

三是贷款服务业务,2008年出现了17.31亿美元的巨额损失,主要原因是花旗集团对抵押服务资产的公允价值进行了调整。

花旗集团手续费及佣金收入变化情况

百万美元

比较稳定的收费业务

1、信用卡及银行卡

5,036

4,517

4,110

2、金融交易服务

1,166

1,423

1,306

3、支票业务收费

1,108

1,134

1,043

在手续费及佣金收入中占比

24%

38%

29%

有波动性但无大的损失的收费业务

4、信托及投资管理业务

8,860

8,222

5,195

5、ICG有关交易服务

2,706

2,322

1,729

6、美邦财富管理

3,265

2,836

837

7、保险佣金费用

1,208

871

716

8、Primerica金融服务

455

415

314

55%

79%

39%

波动性较大但无大的损失的收费业务

9、投资银行业务

5,228

2,284

3,466

18%

12%

16%

波动性较大并有可能带来巨额损失的收费业务

10、贷款服务

560

(1,731)

1,858

11、公司金融

(667)

(4,876)

697

0%

-36%

11%

美国银行的手续费及佣金收入主要包括四类:

一是服务费,包括存款账户服务费、个人及公司贷款服务费以及交易处理服务费等。

这部分收入比较稳定,近年来在手续费及佣金收入中的占比始终保持在30%-40%左右;

二是信用卡收费业务,包括年费、滞纳金及相关的非利息收入。

这部分收入在收购MBNA之后实现了跳跃式发展,在手续费及佣金收入中的占比从20%-30%上升到2008年的50%;

三是投行收费业务,包括投资管理相关的费用,如经纪、托管、信托、咨询等服务费用。

这部分收入在金融危机前占比约为30%左右,危机期间由于市场低迷,收入明显下降;

四是房贷业务带来的收费收入,包括抵押贷款及保险收费等。

这部分收入在收购Countrywide公司前一直保持在10%以内,随着并购的规模效应,收入快速上涨,2009年占比达到25%。

美国银行手续费及佣金收入变化情况

JP摩根大通的手续费及佣金收入主要包括五类:

一是资产管理类收费,包括为机构和个人提供资产投资顾问、退休金规划、证券经纪佣金等收费项目。

由于其在投行和高端客户领域的传统竞争优势,这部分收入是重要收入来源,在手续费及佣金收入中占比在40%左右。

危机期间由于资产规模缩减,这部分收入占比下降到32%;

二是信用卡收费,包括年费、信用卡服务费等。

这部分收入在危机前占比约为25%,在金融危机期间下降到20%;

三是投行业务收费,包括股票和债券的承销费、财务顾问费等。

这部分收入保持在15%-20%之间;

四是与存贷款相关的收费,包括与存贷款相关的各项服务费、支付结算费等。

这部分收入在危机前占比为10%-15%,在金融危机期间表现出很强的抗危机性,占比上升到20%;

五是房贷业务收费,收入占比在10%之内。

JP摩根大通手续费及佣金收入变化情况

汇丰集团各项收入占比较为分散,银行卡业务收入所占比重最大,基本保持在25%左右。

理财类业务波动性最大(包括管理资金、保险、环球托管、单位信托基金、信托收益等),近两年年均下降16%左右;

与账户相关的传统收费业务年均下降13%;

投行类业务收入与危机前持平;

其他创新类业务下降8%;

由于欧美企业的信用需求和债务重组需求上升,与信贷相关的手续费收入逆势年均增长7%。

汇丰集团手续费及佣金收入变化情况

百万美元、%

业务类别

收入

银行卡

6,496

25%

5,844

4,625

22%

账户服务

4,359

17%

4,353

3,592

管理资金

2,975

2,757

2,172

10%

经纪业务收益

2,012

8%

1,738

7%

1,617

信贷

1,138

4%

1,313

5%

1,479

保险

1,836

1,771

1,421

环球托管

1,404

1,311

988

进出口

866

3%

1,014

897

承销

367

1%

325

746

汇款

556

2%

610

613

企业融资

409

381

396

单位信托基金

875

502

363

信托收益

299

278

按揭债务管理权

109

120

124

经营租赁服务费

139

130

111

纳税人理财服务

252

168

87

其他

2,245

9%

2,102

1,894

手续费及佣金收入总额

26,337

100%

24,764

21,403

RBS最主要的手续费及佣金收入类型为证券经纪服务收费、支付结算及交易服务收费、资产管理和信托服务收费,近3年总计占手续费及佣金收入的比重均在65%左右。

这和RBS立足传统商业银行业务的特点是吻合的。

除以上三项之外,在手续费及佣金收入中占比较高的收费业务类型还包括融资安排服务收费和咨询服务收费。

以上5项收费业务风险较低,比重占到了手续费及佣金收入的80%以上。

RBS手续费及佣金收入变化情况

亿欧元、%

证券经纪服务收费

13.99

33%

8.76

7.95

支付结算及交易服务收费

7.64

8.36

27%

7.67

28%

资

升级会员

升级会员