度中国船舶行业研究报告文档格式.docx

《度中国船舶行业研究报告文档格式.docx》由会员分享,可在线阅读,更多相关《度中国船舶行业研究报告文档格式.docx(25页珍藏版)》请在冰点文库上搜索。

第二节船舶行业主导驱动因素分析

一、国家政策导向

二、重点政策解读

三、关联行业发展

四、行业技术发展

五、行业竞争状况

六、社会需求变化

第三节全球船舶制造业发展现状

一、全球船舶制造业发展基本情况

二、全球造船市场基本特点

三、全球船舶制造业的发展趋势

四、主要国家或地区船舶行业发展概况

五、2011年全球船业危机提升中国造船地位

第二章2011年中国船舶业发展环境分析

第一节船舶业宏观环境运行分析

一、2011年经济形势回顾

二、2011年船舶业运行趋势分析

第二节2011年船舶业政策环境分析

一、《船舶工业调整和振兴规划》

二、《船舶工业技术进步和技术改造投资方向(2011-2011)》

三、《建造中船舶抵押登记暂行办法》

四、《提前淘汰国内航行单壳油船实施方案》

五、《促进老旧船舶和单壳油轮报废更新实施方案》

第三节“标准升级”冲击船舶工业格局

一、标准竞争是新的贸易壁垒

二、GBS领军,国际标准全面提升

三、中国船舶工业急需适应标准升级

四、标准制定也需“中国声音”

第三章2011年中国船舶业运行分析

第一节中国造船业发展情况分析

一、2011年全国船舶工业经济运行情况概述

二、2011年我国船舶工业市场发展状况

三、2011年中国船企转型、接单海工产品

四、2011年中国造船完工量分析

五、2011年我国造船市场供求关系现状

六、2011年我国船舶卖方市场现状分析

第二节2011年船舶行业发展的关键要素

一、生产要素

二、需求条件

三、支持与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第三节2011年我国船舶行业竞争力情况分析

一、中国船舶工业创新能力显著增强

二、我国船舶产业国际竞争力存在问题分析

三、增强我国造船竞争力的措施

第四节2011年船舶业细分行业发展分析

一、集装箱船市场分析

二、干散货船市场

三、油轮市场

四、旅游船市场

第四章2011年船舶业发展趋势展望

第一节经济环境展望

一、2011年中国经济发展趋势分析

二、人民币升值对我国船舶工业的影响及应对措施

第二节产业政策环境展望

一、船舶业“十一五”规划总结

二、船舶业“十二五”规划展望

第三节2011年船舶业发展趋势展望

一、散货船供需失衡将延续

二、油轮供需将趋于平衡,前景向好

三、集装箱船供需失衡严重

第四节2011年船舶业面临问题分析

一、供过于求、产能过剩局面依然严重

二、造船企业面临的船东弃船风险加大

三、国际竞争激烈

四、钢材成本先于船价上涨的可能性较大

第五章中国船舶制造业区域竞争分析及预测

第一节船舶产业集群现状

一、国际船舶产业集群发展动向

二、中国船舶产业集群现状

三、船舶产业集群化发展的影响因素

四、环渤海湾、长江口、珠江口2011年成为世界级造船基地

第二节长三角地区船舶产业分析

一、长三角船舶产业集群发展概况

二、长三角船舶产业集群发展模式

三、长三角成为世界船舶制造业投资转移集聚区

第三节上海市船舶制造业发展状况分析

一、海外撤单风未波及上海造船业

二、上海造船业手持订单充裕

三、海关服务助上海造船业创新战略

四、2011年上海造船总量到预计将超千万载重吨

第四节福建省船舶制造业发展状况分析

一、福建漳州加强对台产业合作建世界游艇制造基地

二、福建船舶工业危机中寻找增长点

三、应对国际金融危机福建民营船舶产业转型

四、2011年福建船舶工业总体运行情况

第五节江苏省船舶制造产业发展状况分析

一、2011年江苏造船情况分析

二、2011年江苏船舶工业经济效益分析

三、江苏船舶工业错位竞争力分析

四、2011年江苏主要船企发展情况

五、2011年江苏造船业发展势头看好

第六节浙江省船舶制造业发展状况分析

一、2011年浙江省船舶工业经济运行分析

二、金融危机下浙江民营造船业发展状况

三、台州造船业竞争状况

四、2011年舟山造船产值分析

五、2011年浙江造船业迎来洗牌时代

第七节辽宁省船舶制造业发展状况分析

一、辽宁盘锦船舶产业强势崛起

二、大连造船业发展状况

三、辽宁省船舶工业进入世界造船业第一方阵

四、辽宁船舶工业开启振兴航程

第八节山东船舶产业分析

一、青岛船舶产业集群发展状况

二、威海造船业沿海造船带初具规模

三、山东扶持30家重点船舶企业

四、山东以化工物流为主发展特色造船业

第九节广东船舶产业分析

一、珠三角地区船舶产业现状

二、珠三角造船产业集群发展规划

三、珠三角游艇产业蓄势待发

四、广东成立船舶工业协会

五、广州造船业发展现状分析

六、广州开建全国最大船用柴油机基地

七、珠三角区域发展规划对广东省船舶业的发展

第六章船舶业重点企业运行监测及展望

第一节中国船舶工业集团公司

一、公司概况

二、2011年公司经营状况与财务数据分析

三、2011年公司发展规划

第二节中国船舶重工集团公司

第三节广州广船国际股份有限公司

第四节大连船舶重工集团有限公司

二、2011年公司经营状况与公司财务数据分析

第七章华经纵横对我国船舶业发展展望及战略建议

第一节船舶工业发展展望

一、全球船舶工业发展展望

二、2011-2015年年我国船舶工业发展预测分析

第二节我国船舶业发展建议

一、战略转型是实现造船强国必经之路

二、船舶配套技术水平必须整体跃升

三、现代造船模式——中国船舶工业战略选择

第三节基于造船供应链的船舶产业集群战略

一、船舶产业集群特点

二、构建船舶产业集群的意义

三、造船供应链

四、船舶产业集群的构建

第四节船舶工业投资政策建议

一、船舶业投资政策建议

二、行业投资的机遇与风险分析

纵观2011年,在国家应对国际金融危机的一系列政策措施及《船舶工业调整与振兴规划》的指导下,各造船企业直面危机,坚定信心,振奋精神,努力破解交船难、接单难、融资难等困难,我国船舶工业继续保持平稳快速发展态势。

(一)造船三大指标有喜有忧

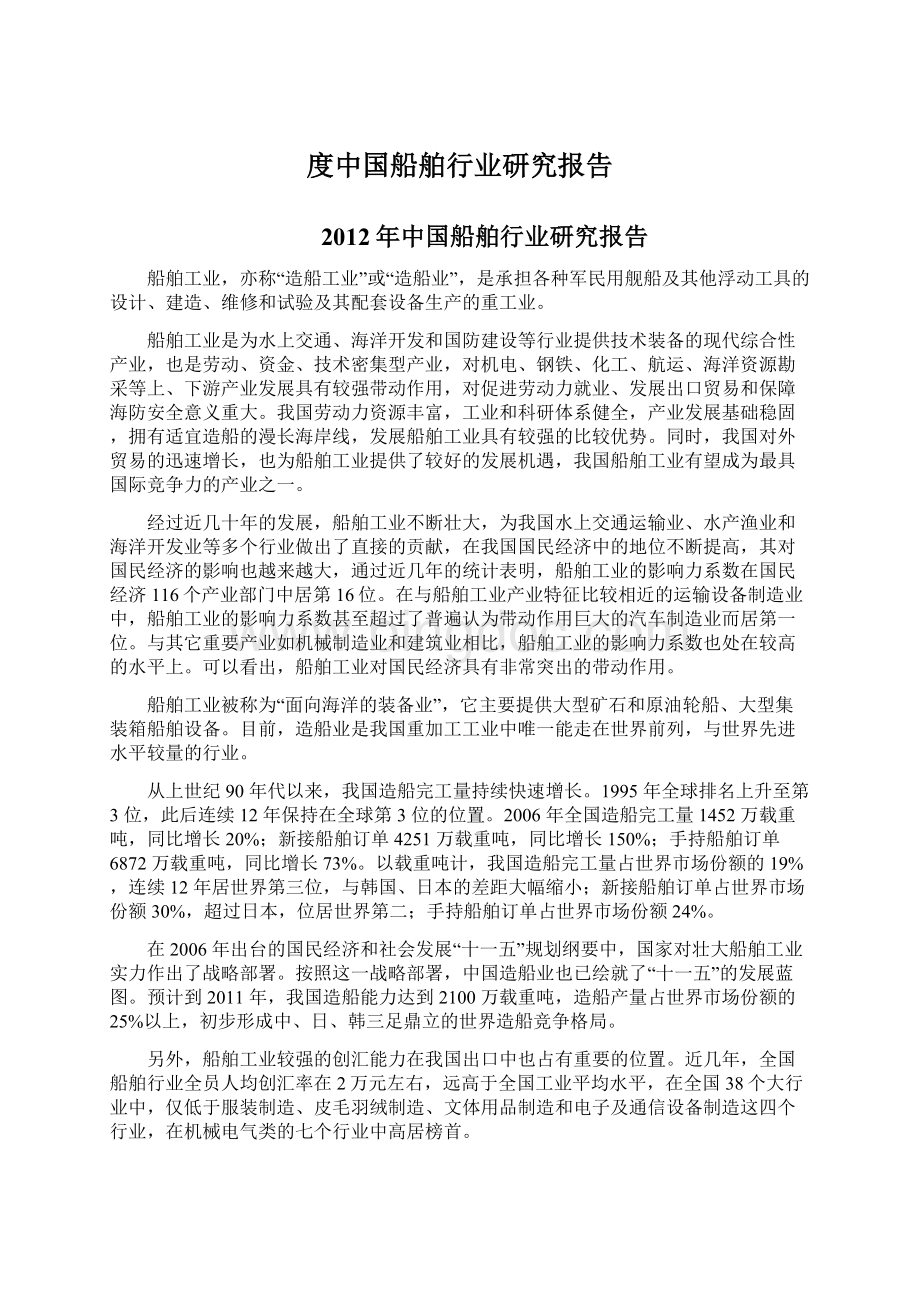

2011年,全国造船完工量4243万载重吨,同比增长47%;

新承接船舶订单2600万载重吨,同比下降55%,;

手持船舶订单18817万载重吨,同比下降8%。

中国造船完工量、新接订单量、手持订单量分别占世界市场份额的34.8%、61.6%、38.5%,比2008年底分别提高了5.3、23.9和3个百分点。

图表:

2011年世界造船三大指标市场份额

指标/国家

世界

韩国

日本

中国

2011年造船完工量

万载重吨

12203

4378

2899

4243

/占比(%)

/100

/35.9

/23.8

/34.8

万修正总吨/占比(%)

4872

1555

984

1523

/31.9

/20.2

/31.3

2011年新接订单量

4219

1487

90

2600

/35.2

/2.1

/61.6

万修正总吨

1149

316

17.6

711

/27.5

/1.5

/61.9

2011年底手持订单量

48884

17224

8831

18817

/18.1

/38.5

15313

5284

2322

5389

/34.5

/15.2

资料来源:

中国商务部

(二)工业总产值持续增长

2011年,全国规模以上船舶工业企业1839家,完成工业总产值5484亿元,同比增长28.7%。

其中船舶制造业4176亿元,同比增长31.7%;

船舶配套业620亿元,同比增长42.2%;

船舶修理及拆船业677亿元,同比增长5%。

2011年1-11月,规模以上船舶工业企业实现主营业务收入4080亿元,同比增长30.9%;

其中船舶制造业3061亿元,同比增长37.8%;

船舶配套490亿元,同比增长38.9%;

船舶修理及拆船业520亿元,同比下降2.6%。

(三)实现利润保持增长

2011年,船舶行业实现利润在2008年大幅增长50.5%的基础上继续保持增长。

1-11月份,规模以上船舶工业企业实现利润总额316.4亿元,同比增长8.3%。

其中船舶制造业242.3亿元,比上年同期增加60.3亿元,占全行业利润的76.6%;

船舶配套33.4亿元,比上年同期增加15.4亿元,占全行业利润的10.6%;

船舶修理及拆船业40.4亿元,比上年同期下降44亿元,占全行业利润的12.8%。

2011年,重点造船企业通过控制固定资产投资,采取集中采购物资、加强资金集中管理、拓宽融资渠道,企业降本增效成绩显著。

1-11月份全行业成本费用增幅低于主营业务收入增幅,工业经济效益综合指数达247,超过同期全国工业经济效益综合指数。

(四)船舶出口继续增长

2011年,规模以上船舶工业企业完成出口交货值2532亿元,同比增长17.8%。

其中,船舶制造业2091亿元,同比增长24.4%;

船舶配套业95亿元,同比增长30%,;

船舶修理及拆船业344亿元,同比下降12.4%。

2011年,船舶产品出口金额283.6亿美元,同比增长44.9%。

我国船舶产品出口到159个国家和地区,亚洲和欧洲为出口的主要市场。

其中向亚洲出口138.3亿美元,占比48.8%;

向欧洲出口82.9亿美元,占比29.2%;

新加坡、中国香港地区、德国位居前三名,分别为50.4亿美元、46.4亿美元、22.9亿美元。

受金融危机的影响,美国、日本、英国等出口市场大大萎缩,但巴拿马、利比里亚、马绍尔群岛共和国、马耳他等国的出口市场有较大增加。

船舶出口中散货船出口达89.7亿美元,占31.6%;

油船54.2亿美元,占19.1%;

集装箱船为33.8亿美元,占11.9%。

二、2011年我国船舶工业市场发展状况

(一)高度重视危机冲击,积极采取应对之策

2011年,面对国际金融危机对我国船舶工业的冲击,国家高度重视,及时出台《船舶工业调整和振兴规划》和科研开发、技术改造、融资信贷、结构调整、扩大内需等配套政策,极大地鼓舞了船舶工业广大干部职工战胜困难的信心,对我国船舶工业保持生产增长、推进结构调整、稳定造船订单、扩大船舶市场发挥了重要作用。

(二)大型企业迅速崛起,产业集中度进一步提高

2011年,随着一批大型造船企业迅速崛起,船舶工业产业集中度进一步提高。

上海外高桥造船有限公司造船完工603万载重吨,大连船舶重工集团公司380万载重吨,江苏新时代造船公司257万载重吨。

我国造船产量突破100万载重吨的企业达到了11家,前10家企业造船完工量达2217.6万载重吨,占全国总量的52.3%,比2008年提高2.3个百分点。

(三)海洋工程装备取得突破,高新技术船舶建造得到发展

2011年,我国海洋工程装备建造取得突破。

第六代半潜式钻井平台、CJ46型356英尺自升式钻井平台研制成功并陆续交付,建造标准达国际领先水平,创造了国内钻井平台建造最短周期;

世界首座圆筒型超深水钻探储油平台和3000米深海铺管船建成交付,其技术数据和制造周期创造了多个“世界第一”,填补了我国海洋工程装备制造业的空白;

高新技术船舶制造得到新的发展,顺利交付3艘14.7万立方米液化天然气(LNG)船,至此国内企业承接的首批5艘LNG船舶全部交付,标志着中国造船业已全面掌握了建造LNG船的核心技术,填补了中国在尖端造船领域的空白;

首艘3000吨级小水线面综合考察船、海洋天然气水合物综合调查船等新产品成功交付,标志着我国在海洋科考船研发方面取得积极进展。

(四)加强生产运行监管,加大经营工作力度

金融危机爆发对各造船企业生产提出了更高要求,带来新的考验。

为此,各级政府主管部门加强了月度生产情况监测,建立和完善对重点造船企业网上直报系统,及时了解生产计划执行情况,发现问题积极协调;

行业协会加强了经济运行情况的分析和发布工作,将过去每季度发布一次经济运行情况改为每月发布一次,为船舶企业及时了解市场动态,稳定生产起到了积极作用。

各主要造船集团公司,各地方骨干造船企业,面对船市急剧下滑的形势,调整经营策略,密切与船东联系,推进战略合作,在市场低迷中寻找商机,取得了船舶和海洋工程装备接单的局部突破,市场份额明显提高;

针对船价大幅下滑、撤销订单、重谈合同、延期交船等现象,认真梳理手持订单、分析各种潜在风险,不断在保证产品质量和提高生产效率上下功夫,减少了金融危机对船舶行业的影响,保证了大部分手持订单按期交付。

(五)金融机构加大了对船舶工业的支持力度

为应对危机,我国各类金融机构贯彻《船舶工业调整和振兴规划》,加大了船舶融资的力度,纷纷与重点骨干船企签订战略合作、保函授信、流动资金贷款、国内贸易融资、买方信贷等各类船舶融资协议。

减少了船厂资金压力和国外船东因资金不足而引发的撤单问题,帮助企业保交船、保订单和承接新的订单。

2011年,全国共撤消订单107艘465.3万载重吨,约占手持订单的2.6%。

(六)各省市积极贯彻规划精神、加大对船舶工业的支持力度

江苏、浙江、山东、福建、辽宁等主要造船省份通过制定本省的《船舶工业调整振兴规划》,在财税、金融、兼并重组、产业投资、结构调整等方面明确调整方向,加大了对船舶工业政策扶持力度。

一些地方的《规划》提出了要对现有企业改造提升、整合重组、转型嫁接,培育龙头企业;

对企业生产条件进行分级分类评定,推行现代造船模式,完善行业服务平台,实现集约化发展。

1-11月份,江苏、山东、福建、安徽、湖北、重庆市等省市船舶工业主营业务收入、实现利润都保持了30%以上的增长,特别是江苏省全年造船完工量超过1500万吨,同比增长73%,约占全国总量的35%;

1-11月份实现主营业务收入1444亿元、实现利润165.6亿元,同比分别增长50.8%和51%,分别占到全国总量的35.3%和52.3%。

(七)四万亿投资拉动,沿海、内河船承接量上升

2011年,我国完工内河船247万载重吨,占总完工量的5.7%,比2008年提高了2.7个百分点;

新承接沿海及内河船231万载重吨,占新承接总量的8.8%。

其建造厂家主要集中在浙江宁波、台州、温岭、舟山,江苏仪征,安徽芜湖、巢湖,山东微山县等地。

我国沿海及内河船接单量上升的主要原因,一是受国家四万亿投资拉动,沿江沿海水泥、砂石、钢材运量增加;

二是钢材降价,造船成本较低;

三是进出口下降使得单批货运量减少,小船装卸更加灵活;

四是费改税造成公路运输成本增加;

五是内河航道升级,码头设施完善,使得长江、珠江水域通航能力提高;

六是节能减排及长江航运船舶新标准实施,淘汰了一批老旧船舶。

由于油价表现坚挺,石油产业链条上的专用船舶和海洋工程设备有很大市场需求,中国造船企业纷纷转型海上工程领域接单谋求出路。

虽然全球海事业经历危机,但中国政府出台的《船舶工业调整振兴规划》为船舶工业增强了信心,而且该规划明确支持海上工程装备及重点配套设备研发,因此更多船企希望跻身这一领域。

中国船企开始向海工领域转型,但必须清醒意识到,制造海洋工程产品的标准、技术、理念等都与以往建造商船有很大不同,必须及时转变观念。

2011年,全国造船完工量4243万载重吨,同比增长47%。

2011年中国造船完工量排前10名企业

序号

单位

1

上海外高桥造船有限公司

603.0

2

大连船舶重工集团有限公司

388.7

3

江苏新时代造船有限公司

257.4

4

江苏扬子江船厂有限公司

193.4

5

江苏熔盛重工集团有限公司

148.0

6

沪东中华造船(集团)有限公司

145.5

7

舟山金海湾船业有限公司

127.6

8

南通中远川崎船舶工程有限公司

127.0

9

渤海船舶重工有限责任公司

113.9

10

扬州大洋造船有限公司

113.1

合计

2217.6

中国产业竞争情报网

五、2011年我国造船市场供求关系现状

全球金融危机爆发以来,航运市场急剧下滑,接单难、交船难和融资难的三难局面没有改变,亚洲是世界上最主要的造船地区,中日韩三国造船占世界造船总量的90%以上,金融危机使亚洲造船成为受灾最重的地区。

而中国造船企业大量涌现,产能过剩问题显著。

目前我国造船产能约6600万载重吨。

按照《船舶工业调整和振兴规划》提出的2011年我国造船完工占世界造船完工量的35%以上的目标,我国船舶工业市场容量在3500万~4000万吨左右,其中70%以上出口,国内船舶市场需求约1000万吨左右。

届时,我国已建成的造船基础设施仍将出现三分之一以上的产能过剩。

一方面是产能过剩,一方面是接单难。

现在我国有一半以上的船厂在金融危机以来没有接到订单。

船舶交付也很困难,上海、山东等地的企业都反映,撤单、重谈合同以及要求船舶改型现象屡屡出现。

僧多粥少,势必造成低价恶性竞争。

六、2011年我国船舶卖方市场现状分析

由于2011年航运市场新增运力加速,运力过剩加剧,新船价格将持续走低,船市面临“交船难、接单难、融资难”局面。

2008年底,全球船企手持订单5.8亿载重吨,涉及金额约5000亿美元,其中一半存在融资困难。

目前欧洲各银行为控制风险,多关闭了船舶融资市场。

持续6年的船舶“卖方市场”2011年呈终结迹象,而船舶需求的萎缩和销售困难,将直接导致钢需求的大幅下跌。

第二节2011年船舶行业发展的关键要素

一、生产要素

船舶制造业属于规模效应比较明显的行业,我国虽然连续8年位居世界第三造船大国的位置,但与日韩相比,我国的产量和产能都相差很远。

而且,我国企业生产集中度不仅低于日韩的水平,也低于世界平均水平。

因此,在世界造船企业规模越来越大的背景下,我国更应当积极发展以中船和中船重工为主的造船集团,力争使两大集团早日进入世界第一造船集团,同时,注重培育两大集团中的优势企业,使之成为能与世界优秀造船企业抗衡的大企业。

从国际情况看,我国船舶工业具备了多方面的比较优势,并且我国竞争优势将日益明显。

(一)劳动力优势

从成本结构看,船舶价值包括船用设备、原材料和物料、船舶制造总装三个部分。

这三部分对应的是三个关键竞争因素:

1)熟练而低廉的劳动力;

2)稳定而便宜的原材料;

3)关键设备的准时交付。

中国造船业的优势首先体现在人力资源的成本上。

中国造船业工人平均年薪只有1万美元左右,而日本和韩国造船工人平均年薪在6-7万美元。

以中国船舶为例,2008年支付工资8.60亿元,包括管理人员在内的员工总数为9135人,人均1.36万美元,只相当于韩国80年代末、日本70年代末的水平。

如果加上福利、保险等,中国船舶为员工支付的总额约为12.7亿元,约占公司全年营业成本的6%。

考虑到全球造船行业即使是在景气时期也平均只有10%左右的毛利率、5%左右的净利润率,人力资源无疑是其中重要的影响因素。

造船业需要大量低技术

升级会员

升级会员